Фельдман А. Б. Производные финансовые и товарные инструменты

| Вид материала | Документы |

СодержаниеПрактика решения задач шаржирования Опционы Опционы, торгуемые в режиме отметки по рынку. |

- Программа дисциплины Производные финансовые инструменты для направления 080105., 107.25kb.

- Программа дисциплины Производные финансовые инструменты и реальные опционы для направления, 423.51kb.

- Лекции по курсу «Производные финансовые инструменты», 258.65kb.

- Лекции по курсу «Производные финансовые инструменты», 158.65kb.

- Лекции по курсу «Производные финансовые инструменты», 358.4kb.

- Лекции по курсу «Производные финансовые инструменты», 239.66kb.

- Производные финансовые инструменты посещаемость: сентябрь – октябрь 201 1 года, 394.53kb.

- Лекции Селищева А. С. «Производные финансовые инструменты», 171.47kb.

- Лекционый курс: «Производные финансовые инструменты» Содержание: Часть I. Деривативы, 1515.17kb.

- Вопрос 6 раздел 2 Инвестирование в финансовые инструменты, 95.53kb.

Практика решения задач шаржирования1

Опционы

Классические опционы с начислением и выплатой премии при покупке опциона. Они распространены при базисах в виде акций и индексов курсов акций.

Длинная позиция для покупателя опциона. Приобретая опцион, его покупатель перечисляет премию в установленном размере, чем и ограничивается его риск. Права, предоставленные опционом, его держатель реализует сообразно с развитием цен базиса: благоприятном для приобретателя – тогда опцион исполняется; неблагоприятном – его держатель отказывается от исполнения опциона.

Короткая позиция для продавил опциона. Различают покрытую и непокрытую короткие позиции. При покрытой позиции при передаче в залог расчетной палате базисной ценности в полном объеме поставки никакая маржа биржей не взыскивается. При непокрытой позиции при любой базе начисляется маржа. Распространенной непокрытой позицией является опцион на индекс курсов акций (что очевидно).

Продавец обязан провести платеж (Premium-Margin) в размере, совпадающем с суммой премии покупателя (ценой опциона). Считается разумным ежедневно пересчитывать размер взноса сообразно с изменением текущей цены базиса. Дополнительно продавец опциона должен возместить риски возможного изменения цен базиса на следующий торговый день. Для этого им выплачивается начальная маржа. Данный взнос проводится постоянно, до момента поставки базиса. Оба этих платежа составляют общую маржу продавца (надписателя).

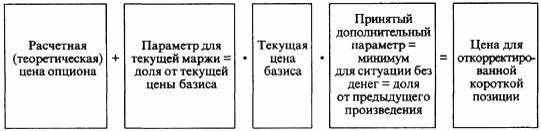

Откорректированная короткая позиция (Short Option Adjustment). Для опциона в короткой позиции и в ситуации без денег существует риск, что теоретическая цена опциона, определенная по биномиальной модели (см. соответствующие главы учебника), при предположении резких колебаний цен базиса, окажется чрезмерно низкой. В стремлении избежать нежелательной реакции опциона на возможное усиление колебаний цен базиса расчетные палаты используют конструкцию откорректированной короткой позиции, позволяющую рассчитать опционную цену в сумме, значительно превышающей результат биномиальной модели. Для этого вводится дополнительный параметр – минимум для

ситуации без денег (Out-of-the Money Minimum), и с его помощью проводят следующий расчет:

Результат обозначают как премию, или как Premium Margin для данного опциона (см. главу 8).

Опционы, торгуемые в режиме отметки по рынку. Отличия в правилах платежей по сравнению с классическим опционом сводятся к следующим особенностям:

покупатель, который должен выплатить премию в будущем, тем самым получает дополнительный доход, который уравновешивается взносом начальной маржи (Initial Margin); покупатель участвует в расчетах вариационной маржи;

продавец выплачивает начальную маржу, но не платит взносы по Premium Margin; продавец участвует в расчетах по вариационной марже.

Соответственно рассчитываются и выплачиваются обоими контрагентами начальная (дополнительная маржа), а расчетной палатой проводятся вычисления вариационной маржи, учитываемой на счетах участников.

Расчет платежей (взносов) для опционов, торгуемых в

режиме отметки по рынку (по материалам биржи Еиrех)

Опцион на фьючерс

| Контракт | 1 COGBL июнь 2001 | | | |

| Исходные данные: | Величина одного тика | 0,01 пункта | Стоимость одного тика | 10 EUR (евро) |

| | Позиция: | 10 контрактов | Цена опциона при покупке/продаже | 1,16 пункта |

Вариационная маржа по опциону

| Показатель | По последующим дням торговли | ||

| 1-й | 2-й | 3-й | |

| Расчетная стоимость базиса (пунктов) | 114,30 | 114,64 | 114,59 |

| Расчетная стоимость данного опциона | 1,13 | 1,30 | 1,25 |

| Платежи (взносы) | |||

| 1-й день | Покупателя | Продавца | ||||

| Изменение значений базиса: | Показатели по дням | | ||||

| 1-го дня | предшествующего дня, дня покупки | разница в тиках (1-й день – 1-й день покупки) | | |||

| 1,13 | 1,16 | 3 | | |||

| Расчет стоимостного показателя по позиции: –3 · 10 EUR · 10 = –300 EUR (дебетовая запись) | Расчет стоимостного показателя по позиции: 3 · 10 EUR · 10 = 300 EUR (кредитовая запись) | |||||

| 2-й день | Изменение значений базиса: | Показатели по дням: | | |||

| 1-го дня | 2-го дня | разница | | |||

| 1,13 | 1,30 | 17 | | |||

| Расчет стоимостного показателя по позиции: 17 · 10 · 10 = 1700 EUR (кредитовая запись) | Расчет стоимостного показателя по позиции: –17 · 10 · 10 = 1700 EUR (дебетовая запись) | | ||||

| 3-й день | Изменение значений базиса: | Показатели по дням | | |||

| 2-й день | 3-й день | разница | | |||

| 1,30 | 1,25 | 5 | | |||

| Расчет стоимостного показателя по позиции: –5 · 10 · 10 = –500 EUR (дебетовая запись) | Расчет стоимостного показателя по позиции: 5 · 10 · 10 = 500 EUR (дебетовая запись) | | ||||

Дополнительный платеж (взнос) по опциону (Addition Margin)

| Покупатель | Продавец | ||||||

| 1-й день | Параметр изменения цен базиса = ± 1,6 пункта | ||||||

| Для следующего торгового дня предполагается неблагоприятная перемена цен: цена опциона снижается на 50 тиков (по сравнению с расчетной ценой 1-го дня) до 0,63 пункта | Для следующего торгового дня предполагается неблагоприятная перемена цен: цена опциона поднимается на 93 тика до 2,06 пункта | ||||||

| Тогда изменения значений базиса составят: | |||||||

| Показатель | Показатели по дням | Показатели по дням | |||||

| 1-й день | проект 2-го дня | разница (2-й день – 1-й день) | 1-й день | проект 2-го дня | разница (2-й день – 1-й день) | ||

| Цена базиса | 114,30 | 112,70 | –1,6 | 114,30 | 115,90 | 1,6 | |

| Цена опциона | 1,13 | 0,63 | 50 | 1,13 | 2,06 | 93 | |

| | Расчет стоимостного показателя | Расчет стоимостного показателя | | |||||

| по позиции: 50 · 10 · 10 = 5000 EUR (взнос дополнительной маржи на счет участника) | по позиции: 93 · 10 · 10 = 9300 EUR (взнос дополнительной маржи на счет участника) | | ||||||

| Покупатель | Продавец | |||||||

| 2-й день | Для следующего торгового дня предполагается неблагоприятная перемена цен: цена опциона снижается на 59 тиков (по сравнению с расчетной ценой 2-го дня) до 71 пункта | Для следующего торгового дня предполагается неблагоприятная перемена цен: цена опциона поднимается на 98 тиков до 2,28 пункта | | |||||

| Тогда изменения значений базиса составят: | | |||||||

| Показатель | Показатели по дням | Показатели по дням | | |||||

| 2-й день | проект 3-го дня | разница | 1-й день | проект 3-го дня | разница (2-й день – 1-й день) | | ||

| Цена базиса | 114,64 | 113,04 | –1,6 | 114,64 | 116,24 | 1,6 | | |

| Цена опциона | 1,30 | 0,71 | 59 | 1,30 | 2,28 | 99 | | |

| Расчет стоимостного показателя по позиции: 59 · 10 · 10 = 5900 EUR [в предыдущий день (1-й день)] внесено 5000 EUR, дополнительный взнос равен 5900 – 5000 = 900 EUR | Расчет стоимостного показателя по позиции: 98 · 10 · 10 = 9800 EUR (в предыдущий день) внесено 9300 EUR, дополнительный взнос равен 9800 – 9300 = 500 EUR | | ||||||

| Расчет при исполнении опциона Премия по опциону | | |||||||

| Покупатель | Продавец | | ||||||

| Расчетная цена 3-го дня = 1,25 | | |||||||

| 3-й день | Расчет стоимостного показателя по позиции: 125 тиков · 10 EUR · 10 контрактов = 12 500 EUR (перечисление премии, дебетовая запись) | Расчет стоимостного показателя по позиции: 125 · 10 · 10 = 12 500 EUR (получение премии, кредитовая запись) | | |||||

и т. д.