Центр поддержки реформ конференция активизация предпринимательства и международного делового сотрудничества в ар крым

| Вид материала | Документы |

- Деловое сотрудничество в области инновационного предпринимательства" и "Создание делового, 6.02kb.

- Отчет о работе муниципального учреждения «Центр поддержки малого предпринимательства», 580.2kb.

- Министерство экономики автономной республики крым крымский республиканский центр поддержки, 190.37kb.

- Конституции Автономной Республики Крым, с целью реализации государственной политики, 1679.42kb.

- Автономной Республики Крым (далее Положение) разработано в соответствии с закон, 69.96kb.

- Информационный бюллетень №5 май 2011, 228.2kb.

- Институт международного сотрудничества, 130.46kb.

- Международная научно-практическая конференция Актуальные проблемы международного сотрудничества, 63.52kb.

- Министерство экономики республики беларусь республиканская конференция ”Роль инфраструктуры, 41.23kb.

- Программы поддержки и продвижения итальянского языка и культуры в Сибири. Рабочие языки, 58.46kb.

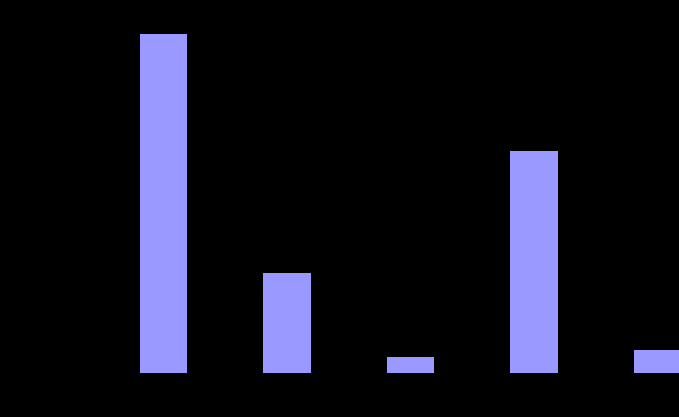

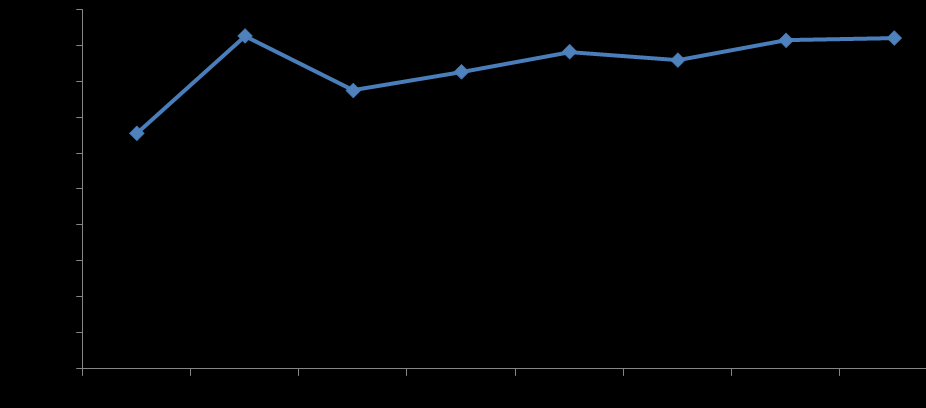

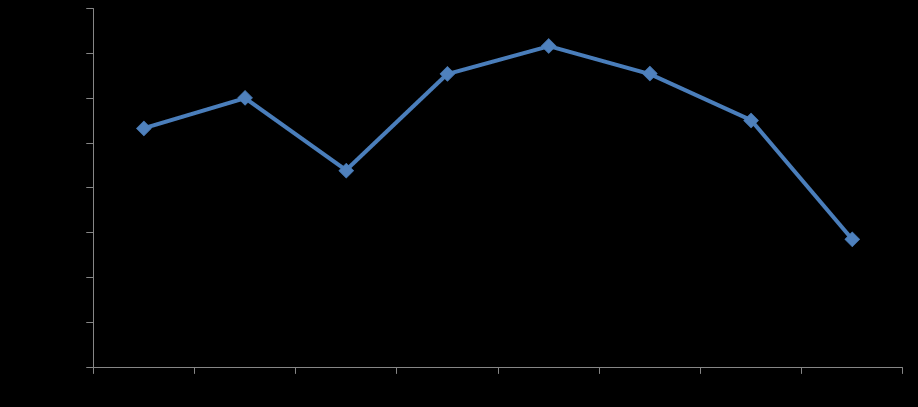

Рис.1 . График темпов прироста (падения) отдельных элементов деловой активности АР Крым в 2007 году по сравнению с 2004 годом Таблица 1 Сводная таблица результатов расчета обобщающих показателей по отдельным элементам (блокам) деловой активности региона – АР Крым в 2000–2007 гг.

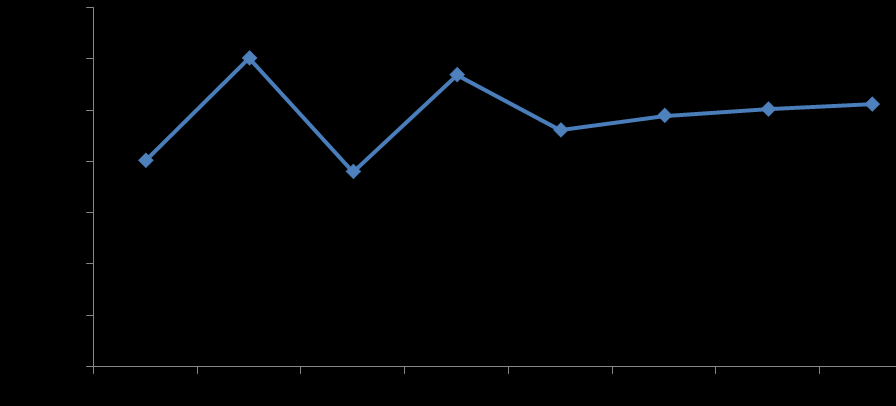

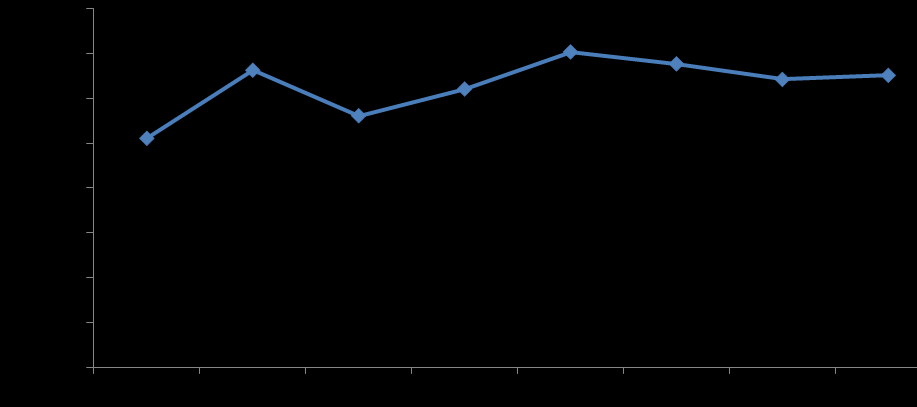

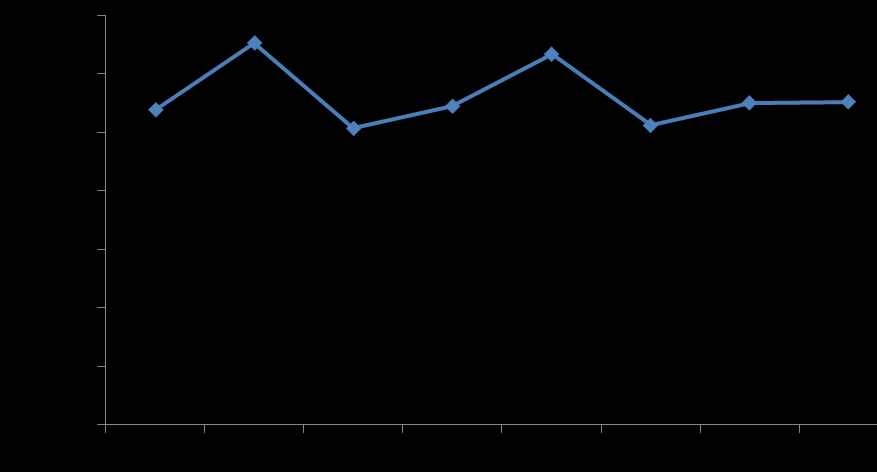

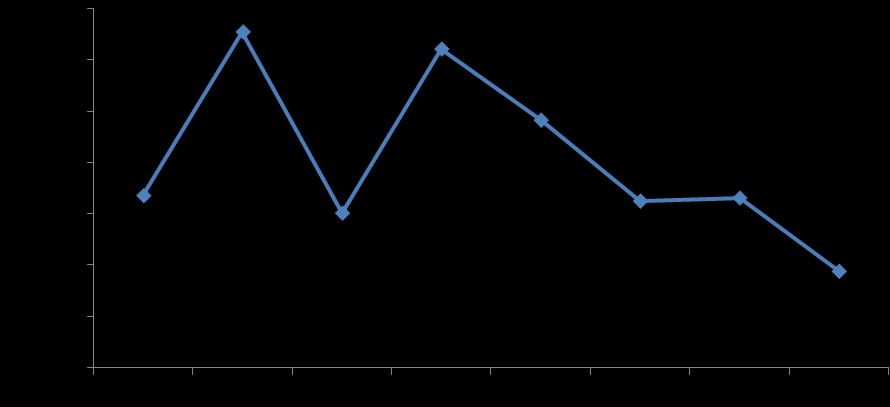

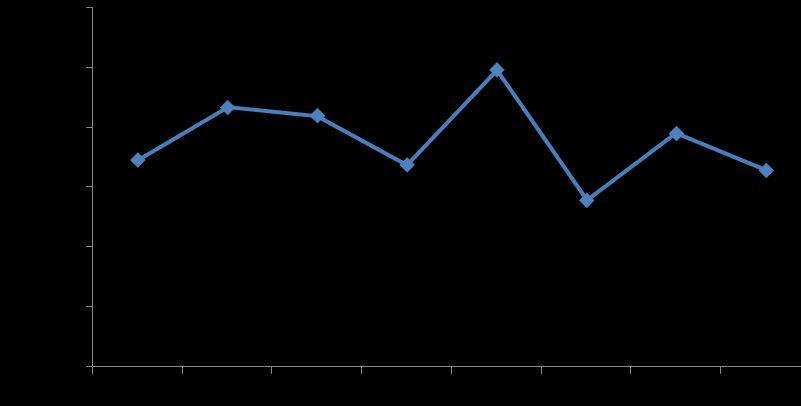

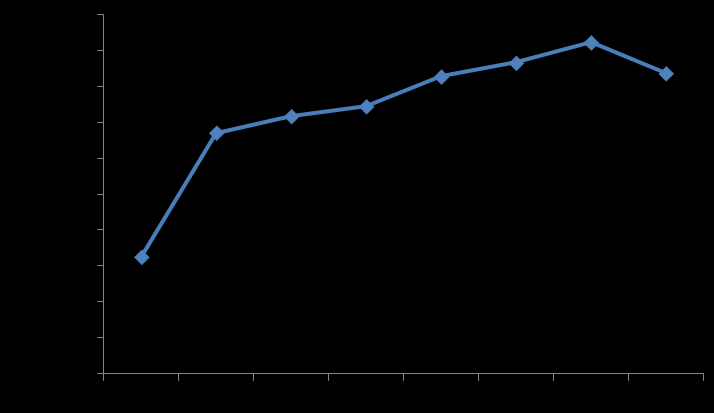

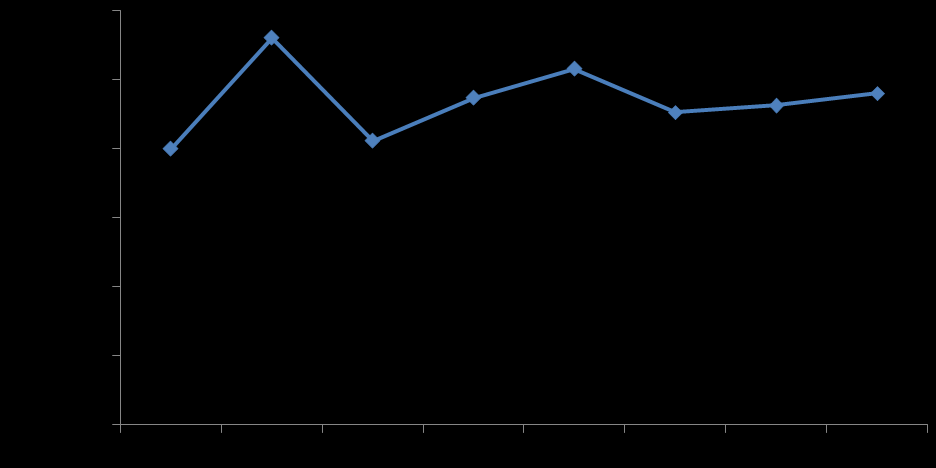

Инновационная активность. Данный элемент тесно связан с другими составляющими деловой активности региональной системы, отражая возможность и эффективность использования нововведений на территории региона. Как свидетельствуют данные табл. 1, наибольший прирост в 2007 году по сравнению с 2006 годом наблюдается по элементу деловой активности региона «Инновационная активность региона» - на 40%. Увеличение инновационной активности в АР Крым в 2007 году обусловлено ростом объема инновационных расходов в промышленности – в 2,1 раза, а также ростом объема научных и научно-технических работ, выполненных собственными силами организаций (предприятий) на душу населения – на 22,9%. При этом пик инновационной активности, приходящийся на 2004 год, так и не был превышен: показатель инновационной активности в 2007 году снизился по сравнению с 2004 годом на 30,7%.  Рис. 2 Взаимосвязь между ВДС/1 лицо и показателями, характеризующими инновационную активность региона (данные 2000-2005гг.)  где e41 - объем научных и научно–технических работ, выполненных собственными силами организаций (предприятий) на 1 лицо, грн.; e42 - объем отгруженной (реализованной) инновационной продукции на одно лицо в фактических ценах, грн.; e43 - Количество внедренных новых технологических процессов; e44 - Объем инновационных расходов в промышленности, млн.грн.; e45 - доля промышленных предприятий, внедряющих инновации, в % к общему количеству. Рис. 3 Взаимосвязь между ВДС/1 лицо и показателями, характеризующими инновационную активность региона (данные 2000-2007гг.) Причем по итогам 2000-2005гг. (рис.2) наблюдалась более тесная зависимость по сравнению с 2000-2007гг. (рис.3) между показателями, характеризующими инновационную активность региона, и показателем ВДС/1лицо. Такая ситуация, по нашему мнению, может свидетельствовать о незначительных масштабах инновационной деятельности в регионе, о ее неустойчивой динамике и слабом влиянии на процесс создания валовой добавленной стоимости, в результате чего она не оказывает достаточного влияния на уровень деловой активности региона, хотя должна выступать ее катализатором. Активность финансовой сферы региона. В результате оценки уровня финансовой активности региона представляется возможным определить эффективность принимаемых управленческих решений и характер их влияния на деятельность субъектов хозяйствования, а также условия жизни населения региона. По темпам прироста элементов деловой активности активность финансовой сферы региона заняла второе место – рост на 1,95%. При этом прирост по сравнению с 2004 годом составил 11% (рис. 1). Рост активности финансовой сферы региона в 2007 году по сравнению с 2006 годом связан с приростом доходов сводного бюджета АР Крым на душу населения на 50,6%, объема выданных кредитов коммерческими банками на l душу населения – на 29,3% (с 2777 грн. в 2006 году до 3590 грн. на душу населения в 2007 году). Также за этот период доходы населения возросли на 36,6%, объем вкладов населения в коммерческих банках – на 53,1% (с 1259 грн. в 2006 году до 1928 грн. на душу населения в 2007 году). Кроме того, на протяжении 2006-2007 гг. наблюдалась стабильность национальной денежной единицы по отношению к доллару США: курс гривны составлял в указанном периоде 5,05 грн. за 1 доллар США. Однако, несмотря на положительную динамику большинства показателей, характеризующих активность финансовой сферы региона, в 2007 году в АР Крым наблюдается замедление темпов роста индекса реальной заработной платы. В частности, в 2006 году индекс реальной заработной платы составлял 118,6%, а в 2007 году - 111,7%, что обусловлено увеличением индекса инфляции с 11,5% в 2006 году до 15,6% в 2007 году.  Рис.4. Динамика обобщающего показателя по элементу деловой активности «Активность финансовой сферы региона» (AV) в АР Крым в 2000–2007 гг. Активность в производстве и сфере создания услуг в регионе характеризует воспроизводство материальных благ, необходимых для поддержания экономического развития и удовлетворения возрастающих потребностей общества, и производственных отношений. В 2007 году по сравнению с 2006 годом наблюдается прирост активности в производстве и сфере создания услуг (рис. 6) в регионе на 1,43%. Это обусловлено приростом объема валового регионального продукта на душу населения на 19,7% (в фактических ценах, предварительные данные), приростом объема реализации продукции промышленности на душу населения на 31,5%. Также за указанный период объем розничного товарооборота предприятий на душу населения возрос с 2416 грн. до 3257 грн., или на 34,8%, а объем валовой продукции сельского хозяйства увеличился на 13,4%. Во многом рост показателей данного блока деловой активности региона связан с увеличением в 2007 году количества отдыхающих: в частности, число только организованных отдыхающих в расчете на 1000 населения возросло с 553 человек в 2006 году до 643 человек в 2007 году, или на 16,3%.  Рис.5. Динамика обобщающего показателя по элементу деловой активности «Активность в производстве и сфере создания услуг в регионе» (AQ) в АР Крым в 2000–2007гг. Инвестиционная активность региона является важнейшей, необходимой составляющей деловой активности региональной системы, и должна характеризоваться принятой инвестиционной политикой (внешней и внутренней), уровнем и качеством инвестиций, их направленностью, мобильностью и рискованностью. Показатель инвестиционной активности АР Крым увеличился в 2007 году по сравнению с 2006 годом на 0,7% (табл. 1). Положительная динамика данного элемента деловой активности очень важна, поскольку он характеризуется наиболее тесной связью с показателем ВДС/ 1 лицо и оказывает наибольшее влияние на обобщающий показатель деловой активности региона. Среди показателей инновационной активности АР Крым следует отметить положительную динамику показателя объема инвестиций в основной капитал на душу населения – прирост составил 50%, а также показателя объема прямых иностранных инвестиций – возрос с 232,5 дол. США в 2006 году до 292,3 дол. США на душу населения в 2007 году, или на 25,7%. Также объем работ, выполненных по контрактам строительного подряда, на душу населения увеличился на 42%, а объем инвестиций в основной капитал в жилищное строительство на душу населения – на 69%. Таким образом, все показатели инвестиционной активности АР Крым на протяжении 2007 года характеризовались положительной динамикой, что привело к росту обобщающего показателя по элементу «инвестиционная активность» (рис. 6).  Рис.6. Динамика обобщающего показателя по элементу деловой активности «Инвестиционная активность региона» (AU) в АР Крым в 2000–2007гг. Экономическая активность населения региона Данный элемент деловой активности региона неразрывно связан с процессом эффективного функционирования региона как социально–экономической системы, характеризует эффективность использования трудовых ресурсов, доходов и покупательной способности населения. Обобщающий показатель по элементу экономической активности населения региона увеличился в 2007 году по сравнению с предыдущим годом на 0,33%. При этом численность экономически активного населения АР Крым возросла на 0,3% до 960,4 тыс.чел., уровень экономической активности населения – на 0,4 процентных пункта до 62,5% ко всему населению в возрасте 15-70 лет, уровень занятости населения – на 0,6 процентных пункта до 59,6%. Однако следует отметить, что рост экономической активности населения характеризуется гораздо меньшими темпами по сравнению с показателями активности в производстве и сфере создания услуг в регионе, что выразилось в отрицательных значениях коэффициентов корреляции между показателем ВДС/ 1 лицо и большинством показателей экономической активности населения региона. И если значения отрицательных коэффициентов парной корреляции между показателем ВДС/ 1 лицо и уровнем зарегистрированной безработицы, а также объемом невыплаченной заработной платы можно объяснить сущностью самих показателей, то отрицательные значения коэффициентов парной корреляции между ВДС/ 1 лицо и остальными показателями экономической активности населения является нелогичным с экономической точки зрения. Такую ситуацию, на наш взгляд, можно объяснить наличием теневого сектора в экономике АР Крым, когда с целью минимизации суммы уплачиваемых налогов и сборов работодатели используют труд наемных работников без заключения с ними соответствующих трудовых соглашений.  Рис.7. Динамика обобщающего показателя по элементу деловой активности «Экономическая активность населения региона» (AN) в АР Крым в 2000–2007гг. Обеспечение экологической безопасности региона. Учет элемента деловой активности «Обеспечение экологической безопасности региона» предполагает строгое соблюдение механизмов соответствия состояния природной среды для обеспечения жизнедеятельности населения и хозяйства региона, и характеризуется системой отношений по регулированию состояния природной среды региона и тесно связан с экологической инфраструктурой региона. Вместе с тем, по элементу деловой активности «Обеспечение экологической безопасности региона» отмечено наибольшее снижение обобщающего показателя в 2007 году по сравнению с 2006 годом - на 43%. Это связано, прежде всего, со снижением объема инвестиций в основной капитал на охрану окружающей среды и рациональное использование природных ресурсов с 3,8 грн. в 2006 году до 1,6 грн. в 2007 году на душу населения в сравнительных ценах, или на 58%. Также следует отметить очень низкую значимость данного блока при формировании общего уровня деловой активности в регионе, что, по нашему мнению, может быть связано с тем, что в регионе практически не уделяется внимания обеспечению экологической безопасности. В результате обобщающий показатель по данному элементу деловой активности характеризуется отрицательной динамикой (рис. 8).  Рис.8. Динамика обобщающего показателя по элементу деловой активности «Обеспечение экологической безопасности региона» (AB) в АР Крым в 2000–2007гг. Использование ресурсов региона Данный элемент деловой активности региона должен характеризовать наличие ресурсов, обуславливать размещение производительных сил в регионе, а также отражать динамику использования и восстановления ресурсов в регионе. Обобщающий показатель деловой активности по элементу «Использование ресурсов региона» снизился на 15,85% по сравнению с 2006 годом, что связано с сокращением потребления топливно-энергетических ресурсов на производственно-эксплуатационные нужды на 3,4%, а также со снижением значимости данного блока при определении обобщающего показателя деловой активности региона. В результате обобщающий показатель по данному элементу деловой активности региона характеризуется неустойчивой динамикой (рис.9).  Рис.9. Динамика обобщающего показателя по элементу деловой активности «Использование ресурсов региона» (AR) в АР Крым в 2000–2007гг. Активность инфраструктуры региона Данный элемент деловой активности региона должен обеспечивать, создавать условия для эффективного функционирования производства и обращения товаров и услуг, а также для жизнедеятельности населения региона. Показатели, характеризующие активность инфраструктуры региона, на протяжении 2006-2007гг. характеризовались в основном положительной динамикой. Так, торговая площадь магазинов в расчете на душу населения возросла на 11% до 0,131 м2, объем перевезенных грузов - на 15,2%, количество перевезенных пассажиров – на 1,6%, количество мест в санаториях и пансионатах с лечением в расчете на 1000 наличного населения – на 2,6%. При этом количество банковских учреждений сократилось с 91 на начало 2006 года до 59 на начало 2007 года, или на 35%. В результате обобщающий показатель по элементу «Активность инфраструктуры региона» снизился в 2007 году на 5,55% (рис.10).  Рис.10. Динамика обобщающего показателя по элементу деловой активности «Активность инфраструктуры региона» (AD) в АР Крым в 2000–2007гг. Предпринимательская активность региона Возможности и условия ведения предпринимательства в регионе во многом определяют состояние финансовой, производственной, социальной подсистем региона. В связи с этим существует необходимость учета элемента «Предпринимательская активность региона» при оценке деловой активности региона, который характеризуется системой показателей, отражающих интенсивность деятельности региональных субъектов хозяйствования на рынке с целью повышения конкурентоспособности, а также результаты функционирования предприятий региона. Количество зарегистрированных юридических лиц в течение 2006-2007 годов возрастало: в 2006 году – на 4,2%, в 2007 – на 5,3%. Количество малых предприятий на 10000 населения возросло с 79 в 2006 году до 81 предприятия в 2007 году. При этом доля продукции малых предприятий в общих объемах производства продукции ежегодно снижается с 2003 года: если в 2002 году она составляла 14,8%, то в 2007 году – только 9,6%. Это может свидетельствовать о теневом характере функционирования малых предприятий региона, что привело к снижению предпринимательской активности (рис. 11), рассчитываемой по данным официальной статистической информации.  Рис.11. Динамика обобщающего показателя по элементу деловой активности «Предпринимательская активность региона» (AР) в АР Крым в 2000–2007гг. С учетом полученных значений показателей по каждому элементу деловой активности региона (табл.1) и коэффициентов корреляции был рассчитан обобщающий показатель деловой активности АР Крым (рис.12):  Рис. 12. Динамика обобщающего показателя деловой активности АР Крым в 2000–2007 гг. По результатам расчета показателя деловой активности АР Крым (рис. 12) видно, что в исследуемом периоде 2000-2007гг. наибольшее значение обобщающего показателя деловой активности региона было отмечено в 2001 году – 140,3 пункта. В 2002 году был осуществлен возврат практически на уровень 2000 года, после чего наблюдался двухлетний рост – в 2004 году по сравнению с 2002 годом на 25,3%. А в 2005 году снова падение индекса деловой активности в регионе на 12,2%. В 2006 -2007 гг. вновь наблюдаем рост индекса деловой активности по сравнению с 2005 годом на 6%, однако уровень 2004 года так и не был достигнут. На указанном графике, по нашему мнению, прослеживается тенденция двухлетних циклов развития экономики региона, за которыми вновь следует падение. Поэтому есть основания считать, что в 2008 году также после двухлетнего периода незначительного роста деловой активности в регионе последует спад экономики, особенно с учетом того, что период октябрь-декабрь 2008 года характеризовался замедлением темпов роста основных показателей социально-экономического развития региона на фоне мирового финансового кризиса. Оптимистическим моментом, по нашему мнению, может быть тот факт, что за любым падением экономики рано или поздно должен наступить рост. ВЫВОДЫ Рассматривая АР Крым как регион Украины с характерными для социально–экономической системы признаками, выполнена апробация модели социально–экономической ситуации на примере АР Крым как региона Украины. Использование данной модели позволяет оценить уровень деловой активности по предложенным показателям при соблюдении ряда ограничений в будущем: пересчет на основании вновь собранной информации коэффициентов парной корреляции между показателями деловой активности региона, расширение ряда блоков с целью повышения их информативности и обеспечения точности расчета обобщающего показателя деловой активности региона. Предложенный механизм оценки деловой активности региона позволяет не только сделать выводы о динамике обобщающего показателя деловой активности региона, но и о характере процессов, протекающих в региональной системе. При этом результаты оценки деловой активности региона могут являться основой для принятия соответствующих управленческих решений и разработки региональных программ социально–экономического развития как региона в целом, так и для активизации отдельных его подсистем. Дальнейшие исследования связаны с совершенствованием системы показателей по отдельным элементам деловой активности и уточнением их сущности, а также с определением уровня деловой активности по всем регионам Украины. Литература

Погребняк М.Н., зав.кафедрой экономики предприятия и управления, ЧВУЗ «Крымский институт экономик и хозяйственного права» Финансовая модель концессионного предложения Концессия является формой государственно-частного партнерства, при которой объект государственной собственности передается в долгосрочную аренду и управление победителю концессионного конкурса - концессионеру. В ходе проведения концессионного конкурса участники предоставляют свои предложения на рассмотрение конкурсной комиссии, после чего происходит выбор победителя. Законодательство Украины регламентирует требования к структуре конкурсных предложений, однако они нуждаются в существенной доработке в части углубления и детализации требований по финансовому обеспечению осуществления концессионного проекта, оценке его финансовой, коммерческой и экономической состоятельности [1,2]. В мировой практике для этих целей используется финансовая модель концессионного предложения. Изучив методологические основы построения финансовых моделей концессионного проекта [3,4,5,6], были разработаны предложения по необходимому объему функциональности и информации, который должна содержать финансовая модель. Рекомендации будут относиться, прежде всего, к проектам в области строительства, реконструкции автомобильных дорог с последующей их эксплуатацией. Технически финансовая модель создается при помощи электронных таблиц Microsoft Excel, размещается в одном файле, является полностью открытой для просмотра, проверки, редактирования. Информация в финансовой модели представляется последовательно: сначала исходные данные, затем - расчеты, далее - результаты, причем все эти элементы визуально отделены друг от друга, но связаны между собой расчетными формулами. К таблично-расчетной части прилагается описание модели с указанием в полном объеме источников исходных данных и допущений, применяемых в финансовой модели. Исходные данные финансовой модели: Финансовая модель содержит следующие блоки исходных данных, которые используются в дальнейших расчетах:

В обязательном порядке обеспечивается возможность внесения изменений в исходные данные, изменения показателей для проведения анализа чувствительности:

Расчеты В модели финансовые показатели рассчитываются на период с момента финансового закрытия2 до окончания концессии, как правило, поквартально на период строительства и не реже чем на каждое полугодие на период эксплуатации. По каждой форме финансирования (собственные и заемные средства) составляются графики списания средств со счета с учетом отсрочек начала погашения платежей, графики выплат и итоговых платежей, указываются предполагаемые процентные ставки, маржа, организационные расходы, комиссия за резервирование и другие платежи. Где необходимо, осуществляются расчеты и допущения по рефинансированию и доходам от рефинансирования в случае их наличия, приводится информация о резервных фондах и счетах, коэффициенты платежеспособности и движения денежных средств:

В финансовой модели предоставляется описание амортизационной политики по всем видам активов и соответствующие расчеты амортизации. В обязательном порядке представляются расчеты налоговых обязательств в соответствии с законодательством Украины (и другого государства, если требуется), регулирующим налогообложение. Указываются все допущения по ставкам налога на прибыль, авансовых платежей по налогу на прибыль, НДС, земельного налога и прочих налогов. Относительно налоговых льгот при покупке средств производства указывается, как эти льготы применяются к каждому виду основных средств в течение срока действия концессионного соглашения. Финансовая модель включает полный всесторонний расчет налоговых отчислений в таком объеме, который позволит точно определить величину налоговых льгот или убытков от налогообложения. В случае если в финансовой модели используются механизмы оптимизации налогообложения, они подробно рассматриваются в описании модели. Дополнительно указывается, какую часть дохода и затрат необходимо индексировать в течение срока действия концессионного соглашения. В случае наличия государственных субсидий на капитальные расходы, детально рассчитывается их размер, размер государственной поддержки в виде компенсации концессиедателем доли неполученного концессионером минимального дохода, а также механизм распределения доходов концессионера. Результаты разработки финансовой модели: Информация, которую предоставляет финансовая модель – это ряд прогнозов и финансовых отчетов (годовых и полугодовых на определенную дату):

Кроме отчетов о движении денежных средств, отчетов о прибылях и убытках и балансов, финансовые прогнозы делаются в отношении капитальных затрат, операционных издержек и доходов, выплат дивидендов акционерам. Для оценки финансовой состоятельности концессионного проекта, рассчитывается перечень показателей и коэффициентов: 1) Внутренняя норма доходности по проекту - как для денежных потоков до налогообложения, так и для денежных потоков после налогообложения - в номинальном и реальном выражении; 2) Прибыль на собственные средства – рассчитывается ежегодно в номинальном и реальном выражении; 3) Финансовые индексы:

Коэффициенты рассчитываются ежегодно, а так же минимальные средние значения коэффициентов за весь период концессии. Таким образом, структуру финансовой модели концессионного предложения можно представить в виде схемы (Рис. 1):  Рис. 1 Структура финансовой модели Модель проходит независимую проверку с целью подтверждения соответствия данной модели условиям концессионного конкурса и концессионного предложения, а так же проверки результатов моделирования. Заключение В ходе исследования были даны рекомендации по построению оптимальной структуры финансовой модели концессионного предложения. Оформленная таким образом финансовая модель позволяет решить три основных задачи:

Литература 1. Закон України «Про концесії» від 16 липня 1999 року №997-XIV, стаття 8. 2. Постанова Кабінету Міністрів України «Про затвердження Порядку проведення концесійного конкурсу на будівництво та експлуатацію автомобільних доріг» від 4 жовтня 2000 р. N 1521, пункт 15. 3. Материалы франко-украинского коллоквиума «Факторы успешности партнерства публичного и частного секторов в Украине: юридические аспекты, финансирование, бизнес-возможности», проходившего 13.11.2007, г. Киев, ул. Владимирская, 57. 4. Иен Г. Хеггие, Пьер Вискерс Управление и финансирование автомобильных дорог в рыночных условиях // Всемирный Банк, технический документ №409, 2004, 179с. 5. Постановление Правительства Санкт-Петербурга «О заключении концессионного соглашения в отношении автомобильной дороги «Западный скоростной диаметр» в Санкт-Петербурге» от 01 ноября 2006 г. №1344. 6. Государственно-частное партнерство в сфере автомобильных дорог от Мирового банка: bank.org/Toolkits/PartnershipsHighways/ Шамилева Э.Э. ассистент кафедры «экономика предприятия» КЭИ ГВУЗ «КНЭУ им. В. Гетьмана», аспирант ТНУ им. В. И. Вернадского ИННОВАЦИОННАЯ МОДЕЛЬ ФОРМИРОВАНИЯ И РАЗВИТИЯ ТРУДОВОГО ПОТЕНЦИАЛА ТУРИСТИЧЕСКОГО КОМПЛЕКСА Переход экономики Украины на инновационную модель развития нуждается в формировании и развитии новых качеств человеческих ресурсов, повышения|поднесения| их, духовно-информационной мобильности, целеустремленного|целенаправленного| формирования интеллекта нации. Данная модель предопределяет актуализацию|актуализует| проблемы искусственного интеллекта – одной из самых перспективных проблем мировой науки, прогресс которой|какой| укрепит и углубит понимание человеком собственного интеллекта, группового интеллекта и интеллекта социума. Важной здесь становится|стает| проблема синтеза естественного|природного| и искусственного интеллекта, поскольку повышение уровня одного тянет за собой повышение уровня другого. Все это с одной стороны предопределяет сбалансированность развития всех сфер человеческой деятельности, а с |с| другой, является подпочвой для построения именно инновационной модели развития Украины [2, с.128]. Закон Украины „Об инновационной деятельности” определяет инновации как вновь созданные (примененные) и (или) усовершенствованные конкурентоспобности| технологии, продукции или услуг, а также организационно-технические решения производственного, административного, коммерческого или другого характера, что существенно улучшают структуру и качество производства и (или) социальной сферы; а инновационную деятельность – как деятельность, которая направлена на решение и коммерциализацию результатов научных исследований и разработок и предопределяет выпуск на рынок новых конкурентоспособных| товаров и услуг [1, с.266]. С принятием данного Закона был сделан важный шаг в активизацию инновационной деятельности в Украине. Однако стимулирующие статьи Закона, а именно: часть 3 ст.16 относительно|касательно| статуса предприятия как инновационного, что давал ему права на льготы; ст.21,22 и пункт 3 раздела УИИ „Заключительные положения” касательно|касательно| особенностей|особенности| налогообложения и таможенной регуляции инновационной деятельности, отменено. Особенно|в особенности| актуальной появляется проблема разработки и реализации инновационных моделей развития рекреационных зон Украины. Кстати инвестирование инновационной деятельности этих зон может принести достаточно быструю|скорую| отдачу. На сегодняшний день |сегодня| решение проблем формирования трудового потенциала туристического комплекса следует осуществлять|свершать| в контексте развития его прогрессивных черт, радикального повышения качества, улучшения гражданских, моральных и других социальных позиций. Собственно потому|оттого| необходимо конкретизировать направления управления процессом формирования трудового потенциала на разных|различных| иерархических уровнях. На уровне заведений образования это:

На уровне хозяйствующих|хозяйствует| субъектов:

На уровне органов местного управления:

На уровне организационных структур:

Главным|головным| заданием|задачей| научно-технического потенциала, как третьего основного структурообразующего| блока инновационной системы туризма, есть коммерческая реализация научно-технических достижений. Как показывает мировой опыт, имея сильные научно-исследовательские подразделы|подразделение|, органтиизация может опередить конкурентов в превращении|преобразовании| результатов научной деятельности в нововведение|новшество|, то есть внедрение в практику и тем самым создать основы|основание| долгосрочной своей конкурентоспособности. В Украине на современном этапе в ведущих государственных университетах имеется большой|великий| научный потенциал, проводятся серьезные научные исследования. Однако университетская наука уступает|поступается| корпоративной по размерам финансирования и возможностям внедрения своих разработок в промышленное производство. В условиях ограниченности внутренних финансовых ресурсов решение проблемы обеспечения достаточного финансирования научно-технической и инновационной деятельности требует поиска перспективных его источников|истока|, среди которых|каких|, – привлечение банковского кредитования; активизация участия в этом деле частного|приватного| сектора; использование|употребление| сбережений населения. При этом самым перспективным направлением является эффективное привлечение корпоративного сектора экономики с соответствующими государственными гарантиями финансового обеспечения научно-технической и инновационной деятельности. Формирование и функционирование туристической инновационной системы невозможно без инновационной инфраструктуры, которая|какая| обеспечивает инновационную сферу всеми видами услуг, а также взаимодействие элементов инновационного процесса, способствует|содействует| диффузии инноваций во все сферы экономики. Литература 1. Закон України „Про інноваційну діяльність” від 4 липня 2002 року №40-ІУ// Відомості Верховної Ради України. – 2002. - №36. – С.266. 2. Одрехівський М.В. Інноваційна модель розвитку агломерації „Дрогобич – Борислав – Стебник – Трускавець – Східниця” // Регіональна економіка – 2002. -№ 4. – С. 128-134. Козаченко О.Ф., асистент кафедри економіки підприємства КЕІ ДВНЗ «КНЕУ ім. В.Гетьмана», аспірант ТНУ ім. Вернадського ВДОСКОНАЛЕННЯ СИСТЕМИ КЛАСИФІКАЦІЇ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ Автор вважає, що витрати виробництва – це те, у що обходиться підприємству виготовлення продукту. На практиці існують об’єктивні причини, які зумовлюють формування виробничих витрат підприємства як самостійної категорії. Цей процес ґрунтується на економічній відокремленості. Підприємства (виробники) є відокремленими як власники засобів виробництва і створюваного продукту. Підприємства-виробники мають різну технічну оснащеність, яка спричиняє відмінності у рівнях продуктивності праці та витрат матеріальних і трудових ресурсів при виробництві одного виду продукту. Практика господарювання сучасних промислових підприємств підтверджує дослідження вчених і ми маємо змогу казати, що витрати є грошовим виразом затрат виробничих факторів, необхідних для здійснення підприємством своєї господарської діяльності. Доцільність для економічної теорії та практики вартісної оцінки спожитих факторів виробництва не викликає сумнівів. Питання витрат виробництва було детально розроблене представниками західної економічної науки. Це, на наш погляд, послужило поштовхом для подальшого розвитку науки про управління витратами та впровадження у практику господарювання промислових підприємств. Залучення факторів виробництва вимагає не лише витрат грошових коштів, але й часу. Деякі фактори (виробничі споруди, устаткування, людський капітал, створення нових технологій) вимагають певного часу для їх створення. Тому витрати на різні виробничі фактори по-різному впливатимуть на обсяг виробництва в залежності від проміжку часу, який аналізується. Для порівняння витрат на виробництво продукції з її ціною потрібно визначити витрати на виробництво одиниці продукції, або середні витрати. Середні витрати також поділяються на середні постійні та середні змінні. Рівень витрат, необхідних для виробництва кожної нової одиниці продукції, характеризується показником граничних витрат. Їх зростання завжди призводить до зменшення обсягу виробництва продукції, і, як наслідок – до підвищення цін. Концепція граничних витрат дає змогу визначити ті витрати, які можна безпосередньо контролювати. Г. Фандель охарактеризував наведені групи витрат також з точки зору їх динаміки, виділяючи чотири основних форми динаміки витрат:

На наш погляд, представлена класифікація в загальних рисах виражає залежність витрат від обсягу виробництва та реалізації продукції. Автором запропоновано вдосконалення системи класифікації витрат, розробленої Г.Фенделем:

5) витрати, що є незмінними, незважаючи на коливання обсягу виробництва. Дійсно, українські промислові підприємства дуже часто намагаються вплинути на зміни витрат зниженням оплати праці робітників, закупівлею більш дешевшої, але якісної сировини. Ці заходи спрямовані на збільшення обсягу виробництва, але при незмінному рівні витрат. На наш погляд, велике наукове і практичне значення для управління витратами має науково обґрунтована їх класифікація, яка повинна сприяти розумінню їх суті та контрольних функцій при реалізації завдань оперативного управління ресурсами та враховувати зміни, які відбулися на сучасному етапі розвитку економіки. На нашу думку, представлена класифікація витрат неповно відбиває їх групування за відповідними ознаками, що не дає змогу використати одержувану інформацію для різних цілей управління: недостатньо приділено уваги джерелом покриття виробничих витрат. Тому автором розроблено та запропоновано власну модель класифікації витрат промислового підприємства. Таблиця 1 Групування витрат підприємства за джерелом їх покриття

Погляд на витрати з різних точок зору, включно розробленої автором класифікації та вдосконалення існуючих моделей, дає можливість більш гнучко оперувати категорією собівартості продукції з метою визначення на ринку вдалої цінової пропозиції на товари і послуги фірми, а також використання облікової інформації для різних потреб управління. Паштецкий В.С. Директор Крымского института АПП УААН, к.э.н. Сусский А.Н., зав. сектором биотехнологии Крымского института АПП УААН Выращивание оздоровленного от вирусов и других патогеннов посадочного материала плодовых культур и винограда Эффективное функционирование сельскохозяйственных предприятий Украины, в том числе АР Крым в настоящее время невозможно без проведения результативной инновационной политики. Учреждениями Центра научного обеспечения агропромышленного комплекса АР Крым совместно с Министерством аграрной политики АР Крыма разработана «Программа инновационного развития агропромышленного комплекса АР Крым до 2015 года». В ней определены приоритетные отрасли развития сельского хозяйства АР Крым, основными из которых являются плодоводство и виноградарство. Развитие этих отраслей должно обеспечить производство такого количества продукции, которое способно удовлетворить потребности жителей Крыма и отдыхающих, а также её реализации за пределы АР Крым для получения высоких и стабильных доходов. За последние годы отрасль плодоводства в АР Крым приходит в упадок, площади садов сокращаются. Из 76 тыс. га, существующих, в 90-м году осталось в 2008 осталось лишь 30 тыс. га. Валовое производство в Крыму снизилось с 414тыс.т. в 1990 году до 90 тыс. т. в 2008 году. При годовой норме потребления фруктов 80-100кг. в год, населением Крыма потребляется лишь 30 кг. Из оставшихся садов 1/3 площадей подлежит реконструкции, как бесперспективные, не окупающие затраты на производство плодов. Таблица 1 Площади, валовой сбор и урожайность садов в хозяйствах Крыма

Отрасли виноградарства и виноделия находятся в состоянии кризиса. За последние десятилетия, после известной антиалкогольной компании 1985 года, значительно сократились площади виноградников. В настоящее время площадь виноградных насаждений едва превышает 34,0 тыс. га. или примерно 40% от площадей 1985 года. Сейчас Крым производит 1/3 от валовых сборов винограда производимого в 90-е годы. При годовой норме потребления винограда 8-10 кг. в год, в Крыму потребляется около 2 кг. Таблица 2 Площади валовой сбор и урожайность виноградников в хозяйствах Крыма

Для восстановления плодоводства и виноградарства Крыма потребуется значительное расширение производства посадочного материала, оно предусматривает выращивание только оздоровленного, безвирусного посадочного материала, сохранение и укрепление существующих питомниководческих хозяйств. В последние годы значительный ущерб садоводству и виноградарству приносят вирусы как отдельные, так и в смешанной инфекции, снижая урожайность на 30-90%. Многие вирусные болезни носят хронический характер и становятся постоянным тормозом повышения урожайности плодовых культур и винограда. У больных растений резко снижается не только количество урожая, но и его качество, они сильнее страдают от неблагоприятных условий внешней среды, легче поражаются возбудителями грибных и бактериальных заболеваний. Проблема выращивания посадочного материала на безвирусной основе в последнее десятилетие приобрела особую остроту, так как маточники плодовых культур и винограда в Украине практически не обновляются. Необходимо срочно произвести перезакладку всех маточников плодовых культур и винограда, используя для этой цели оздоровленный от вирусной инфекции материал. В комплексе мероприятий по борьбе с вирусными болезнями, наряду с приемами ранней и точной диагностики, позволяющими оценить состояние растения, своевременно выявить и выбраковать пораженные, отобрать здоровые маточные экземпляры, важное место занимают биотехнологические методы получения безвирусного посадочного материала. На сегодняшний день широко используется такой метод размножения растений, как клональное микроразмножение. Данный метод требует относительно небольшого количества исходного материала и позволяет из одной почки, введенной в культуру in vitro, получить на протяжении года около 1000 растений. Для быстрого и качественного размножения посадочного материала используют метод культуры изолированных органов и тканей, который имеет ряд преимуществ перед традиционными способами размножения растений :

Для этих целей в Крыму на базе Крымского института АПП создан современный биотехнологический комплекс, оснащенный приборами, термо, - и климатическими камерами, предназначенный для производства безвирусного посадочного материала, клонального микроразмножения многолетних экономически важных сельскохозяйственных культур. В настоящее время в эксплуатацию введен лабораторный корпус биотехнологического комплекса, где проводятся работы по размножению безвирусного посадочного материала. Следующий этап который следует за клональным микроразмножением – адаптация. Работу по адаптации необходимо проводить в теплицах, которые в настоящее время не введены в эксплуатацию. Биотехнологический комплекс Крымского института АПП имеет теплицы общей площадью 1000м2, но их необходимо оборудовать климатконтролем, туманообразуещими установками, питательными столами. Сметная стоимость для оборудования одной части теплицы составляет около 4-х миллионов гривен, всего тепличного комплекса, близко 8млн. грн. Таких средств Крымский институт АПП в настоящее время не имеет. Для введения в эксплуатацию теплиц биокомплекса необходима государственная поддержка или вложение инвесторов. Научно-исследовательские учреждения Крыма имеют районированные и перспективные сорта плодовых культур и винограда, которые в дальнейшем будут оздоравливаться от вирусов и других патогеннов и размножаться как безвирусный материал с последующей адаптацией in vivo, доращиванием на протяжении 6-12 месяцев и тестированием в условиях теплицы. Свободный от вирусов и других патогеннов посадочный материал позволит увеличить продолжительность периода плодоношения садов и виноградников. Свободные от патогеннов сады и виноградники меньше поражаются вредителями и болезнями, что в свою очередь позволит снизить пестицидную нагрузку на окружающую среду. Развитие безвирусного питомниководства, садоводства и виноградарства позволит увеличить продуктивность насаждений, даст возможность организовать дополнительные рабочие места. Оздоровленный посадочный материал отечественных сортов более адаптирован для наших условий и на него будет более низкая цена по сравнению с зарубежным посадочным материалом. Биотехнологический комплекс Крымского института агропромышленного производства имеет возможность выращивать до 5 млн. штук посадочного материала, на данный уровень производства можно выйти через 1,5-2 года. Ергин С.М., к.э.н., доцент Крымского экономического института КНЭУ |