1. Понятие и структура общественного сектора (далее – ос)

| Вид материала | Документы |

Содержание44. Виды и функции налогов Функции налогов Виды налогов Совокупность индивидов, на которых фактически ложится бремя налога |

- 1. Понятие и структура общественного сектора, 1618.1kb.

- Темы курсовых и выпускных квалификационных работ Направление: экономика общественного, 412.82kb.

- Учебно-методический комплекс дисциплины «Экономика общественного сектора. Часть Финансы, 172.71kb.

- Программы фка, 2011 Раздел Экономическая теория общественного сектора. Бюджетная система, 40.23kb.

- Тематика рефератов, докладов, научных исследований публикаций по курсу «Экономика общественного, 23.51kb.

- Примерная программа наименование дисциплины: Экономика общественного сектора Рекомендуется, 330.11kb.

- Рабочая программа дисциплины (модуля) Экономика общественного сектора, 549.18kb.

- Лекции №1 13 учебного курса "Экономика общественного сектора", 1799.23kb.

- Государственный образовательный стандарт среднего профессионального образования: понятие,, 38.95kb.

- Положение о конкурсе "лучший студенческий проект по развитию общественного транспорта", 82.31kb.

44. Виды и функции налогов

Обладая законным правом принуждения, государство имеет возможность извлекать доходы не только за счет реализации товаров и услуг на рынке, но и за счет налогообложения. Именно налоги – основная форма доходов современного государства – обеспечивают его функционирование.

В финансировании общественного сектора основную роль играет налоговая система. Налоги представляют собой обязательные платежи (денежные взносы) физических и юридических лиц государству как изъятие части дохода в заранее определенном, установленном законом порядке. Легальный, законный характер платежей – важнейшая черта налоговой системы. Уплата налогов – одна из главных обязанностей гражданина.

Функции налогов. Налоговый механизм выполняет следующие функции:

Во-первых, фискальную как способ мобилизации финансовых ресурсов в государственный бюджет.

Во-вторых, распределительную, с помощью которой осуществляется перераспределение доходов между группами населения, территориями, сферами производства, между настоящим и будущими поколениями людей, между текущим потреблением и накоплением.

В-третьих, стимулирующую, антицикличную и антиинфляционную – с помощью дифференцированных налоговых льгот и снижения верхних (маргинальных) налоговых ставок создаются стимулы к труду и предпринимательской деятельности, а также обеспечивается экономическая заинтересованность в увеличении объемов производства, его обновлении, проведении НИОКР; налоги также выполняют роль встроенных автоматических стабилизаторов, нацеленных на увязку налоговых поступлений в связи с изменением экономической конъюнктуры.

В-четвертых, социально-воспитательную: высокие акцизные налоги на винно-водочные изделия и табак активно воздействуют на формирование здорового образа жизни; а освобождение от налогов и предоставление налоговых льгот учреждениям социально-культурной сферы призвано способствовать увеличению культурно-образовательного потенциала общества, укреплению его нравственного здоровья.

В-пятых, контрольно-учетную, то есть учета доходов предприятий и групп населения, объемов и структуры производства, движения финансовых потоков.

Виды налогов. Современная налоговая система включает несколько видов налогов.

Ведущее место в налоговых поступлениях занимают подоходные налоги. Это прежде всего налог на индивидуальные доходы (индивидуальный подоходный налог). Система индивидуального подоходного налогообложения предусматривает три элемента: необлагаемый минимум доходов, размер которого должен соответствовать прожиточному минимуму, минимальные и максимальные налоговые ставки (предельные, маргинальные налоговые ставки) и налоговая шкала, предусматривающая количество групп налоговых ставок и разный режим их градации – прогрессивный, пропорциональный и регрессивный.

Разновидностью подоходного налога является налог на прибыль корпораций (корпорационный налог).

Вторую группу современных налогов составляют налоги на потребление товаров и услуг. К ним относятся специальные потребительские налоги: акцизный налог (налог на винно-водочные изделия, табак, кофе, ювелирные изделия) и таможенные пошлины.

Широкое распространение получил общий потребительский налог, который взимается один раз на стадии продажи товаров (налогов на продажу, налог с оборота). Общий потребительский налог может взиматься на разных стадиях производства и реализации товаров – это так называемый налог на добавленную стоимость (НДС). Он устанавливается на стоимость, добавленную к покупаемому сырью, материалам и другим изделиям в результате производственной деятельности.

Третью группу налогов составляют налоги на имущество и собственность. Налоги на владение имуществом дополняются налогами на передачу имущества, то есть налоги на наследство и дары. Все сделки по передачи земельных участков, по вложениям инвестиций в частные компании облагаются так называемыми регистрационными налогами, сделки с обращением ценных бумаг, векселей, облигаций и требующие нотариального оформления, являются объектом обложения гербовым налогом.

Четвертую группу налогов составляет множество специальных налогов целевого назначения – экологический налог, налог на собак, налог на охрану от пожаров, промысловый налог, дорожный налог и т.д.

К особой группе налогов относятся налоги, взимаемые с доходов для финансирования системы социального обеспечения и социального страхования. Речь идет о социальных платежах в пенсионный фонд и фонды медицинского страхования, фонды занятости и т.д. Эти налоги являются подоходными налогами специального назначения.

45. Основные принципы построения налоговой системы.

Налоги включают все виды доходов, аккумулируемых государством на регулярной основе с помощью принадлежащего ему права принуждения.

Налоговая система базируется на следующих основополагающих принципах:

- организационная простота;

- гласность и открытость;

- гибкость;

- экономическая нейтральность;

- равенство обязательств;

- эффективность;

- справедливость.

- Организационная простота. Налоговая система должна быть простой и понятной, этим достигаются две цели: минимизируются издержки на содержание налоговой системы; стимулируются регулярность и добросовестность налоговых отчислений частных лиц и организаций.

- Гласность и открытость. Налоговая система вплотную связана с политическими процессами происходящими в стране, поэтому население должно понимать, что принесет изменение того или иного налога. (маркировка налогов).

- Принцип гибкости. Это способность налога адекватно реагировать на динамику макроэкономических процессов, происходящих в стране. Гибкость налога предполагает адекватную направленность изменений и своевременность отклика.

- Экономическая нейтральность – фактор, который учитывает влияние налога на сектор экономики лежащий вне общественного, т.е. вопрос о воздействии налогов на аллокацию ресурсов в сфере производства и поставки частных благ. По принципу эк. Нейтральности налоги делятся на искажающие и неискажающие. Искажающий налог – это такой налог, при введении которого экономический субъект принимает иное решение об аллокации ресурсов, чем до введения налога. Неискажающий налог такого влияния на экономику не оказывает.

- Равенство обязательств. Означает, что дифференциация налогов не может осуществляться на основе имущественного благосостояния гражданина. Налогом должно облагаться во-первых производство, а во вторых потребление.

Осуществляется на основе двух принципов: принцип получаемых выгод, указывает на различие в полезности действий государства для разных видов налогоплательщиков; принцип платежеспособности, имеется в виду реальная возможность того или иного гражданина платить налоги.

- Эффективность налоговой системы равна отношению налоговых поступлений к налоговым затратам.

Налоговые затраты – потенциальные потери доходной части государственного бюджета от неоправданно высоких налогов, т.е. при чрезмерном налоговом бремени совокупный выпуск может оказаться меньше оптимального (дедвейтные, необратимые потери.)

В связи с данным принципом есть два подхода к реализации налоговой политики:

- нейтралистический – низкая налоговая ставка и никаких льгот;

- интервенционистский – высокая ставка, высокая степень дифференциации налогов (льготы, кредиты, отсрочки, освобождения).

- Справедливость налоговой системы.

- справедливость по принципу равенства обязательств;

- классовая справедливость;

- между регионами;

- между поколениями.

46. Взаимодействие и противоречие критериев оценки налоговой системы.

Налоговая система в идеале отражает спрос населения на общественные блага. Т.к. существуют провалы государства, необходимо оценивать эффективность налоговой системы.

Существует пять критериев оценки налоговой системы:

- относительное равенство обязательств

т.е. применяется в равной степени ко всем гражданам.

предполагает дифференциацию:

- по четким критериям (отражает справедливость)

- критерии связаны с действиями индивида

принципы равенства:

- по горизонтали (т.е. два индивида с одинаковым доходом платят одинаковый налог)

- по вертикали (т.е. соответствие дифференциации налоговых обязательств индивидов различиям в их положении)

чем полнее выполняются эти принципы, тем справедливее налоговая система.

- экономическая нейтральность

выражает эффективность налоговой системы

более эффективными являются корректирующие (т.е. искажающие с положительным внешним эффектом) и нейтральные налоги.

- организационная простота

т.е. чем меньше расходы на содержание налоговой службы, на составление и отправку деклараций, на приобретение услуг консультантов и адвокатов, тем эффективнее работает налоговая система.

- гибкость налога

т.е. способность налоговой системы адекватно реагировать на динамику макроэкономических процессов

чем налог более направленный и своевременный, тем система эффективнее.

- контролируемость налоговой системы

чем полнее право налогоплательщиков участвовать в налоговой политике правительства (через референдумы, депутатов и т.д.), тем эффективнее система.

Несогласованность критериев связана с конфликтом экономической эффективности и справедливости. К экономической эффективности относятся нейтральность, гибкость и организационная простота. К справедливости относятся контролируемость и относительное равенство. Например, налоговые льготы являются справедливыми, но они искажают налоговую систему, что приводит к экономической неэффективности.

Взаимосвязь и противоречие критериев позволяет оценить как достоинства, так и недостатки налоговой системы.

Т.к. в разных странах приняты разные стандарты соотношения эффективности и справедливости, то существует большое количество налоговых систем. Например, косвенные налоги по отношению к прямым труднее контролируются, но имеют более простую организацию. Поэтому в более развитых и богатых странах, где затраты на организацию не так важны, преобладают прямые налоги, а в наименее развитых, где важно собрать налоги в полном размере, преобладают косвенные налоги.

47. Эффективность в налоговой системе.

Эффективность налоговой системы выражается отношением налоговых поступлений к налоговым затратам. Она тем выше, чем больше налоговые поступления по отношению к налоговым затратам (издержки). Эффективная налоговая политика нацелена на увеличение налоговых поступлений в госбюджет и минимизацию налоговых затрат.

Существует 2 концептуальных подхода к реализации принципа эффективности в налоговой политике. Первый подход принято называть нейтралистическим. Он предусматривает уменьшение налоговой ставки и расширение налоговой базы без использования налоговых льгот, с тем чтобы свести к минимуму влияние налоговой системы на экономические решения налогоплательщика как потребителя, инвестора и предпринимателя и дать свободу действия рыночным силам. Существует зависимость доходов бюджета, суммы налоговых поступлений от прогрессивности налогообложения. Артур Лаффер предложил график, описывающий зависимость налоговых поступлений от налоговой ставки.

I

II

m

m0

Tm T=100%

Tm T=100% В представленном графике Лаффера T обозначает налоговые ставки, I – доходы бюджета. График иллюстрирует зависимость доходов бюджета от прогрессивности налогообложения. До определённого предела повышение налоговой ставки увеличиваются (при замедлении темпов) налоговые поступления в бюджет, за его пределами налоговая база сужается, идёт подрыв экономических стимулов и расширяется пространство для уклонения от уплаты налогов.

Второй подход к эффективности принято называть интервенционистским. Он предполагает дифференциацию налогов, использование многочисленных налоговых льгот при высоких общих налоговых ставках. Этот подход предусматривает целенаправленное стимулирование соответствующих видов экономической деятельности.

В практике налогообложения принято выделять следующие группы налоговых льгот: вычеты из облагаемого налогом дохода (налоговые скидки), налоговые кредиты, отсрочки и полное или частичное освобождение от налогообложения.

48. Справедливость в налоговой системе.

В основе практически любой системы налогообложения лежит принцип справедливости. Он базируется на необходимости равномерного распределения налогового бремени между гражданами-налогоплательщиками.

При сборе прямых налогов действует принцип справедливости, который основан на платёжеспособности населения, с последующим перераспределением полученных налоговых поступлений.

Существуют:

- равенство по горизонтали: непосредственное равенство обязательств для всех лиц, находящихся в одинаковом положении

- равенство по вертикали: уровень налогообложения устанавливается в соответствии со степенью платёжеспособности граждан.

Принцип платёжеспособности исходит из того, что рубль, изъятый через налоги у человека, имеющего мало рублей, составляет большую жертву, чем рубль. Изъятый у богатого человека. Горизонтальная и вертикальная справедливость являются разновидностями распределительной справедливости, к которой относятся также справедливые налоговые системы между центром и регионами, между поколениями и т.д.

В системе косвенного налогообложения реализуется принцип пропорциональной выгоды. В этом случае тот, кто больше налогов заплатил, тот больше благ получил. Например, тот, кто платит налог на бензин и транспортные средства, получает выгоды от финансирования за счёт этих средств строительства и ремонта дорого. Справедливость прямого налогообложения вступает в противоречие со справедливостью прямого налогообложения. При косвенных налогах платёжеспособность различных групп населения не учитывается, оно регрессивно по отношению к доходам и социально несправедливо к бедным слоям населения.

49. Прямые и косвенные налоги: характеристика, эволюция, противоречия.

Характеристика. Все налоги м.б. сгруппированы в два вида: прямые (на доход и собственность, уплачиваются непосредственно из доходов физических и юридических лиц) и косвенные (На обращение и потребление, т.е. на ресурсы , виды деятельности, товары и услуги, перекладываются на потребителей).Прямые налоги увязываются непосредственно с характеристиками плательщика, косвенные - с той деятельностью, кот. он занимается. Пример прямых налогов - на прибыль предприятия, налоги с населения, косвенных налогов - НДС, акцизы, таможенные пошлины, регистрационные, лицензионные и иные сборы, налог на рекламу.

При определенных условиях прямые налоги могут превратиться в косвенные и наоборот. Например, налог на прибыль корпораций как прямой налог на монопольном рынке через цену становится косвенным, а НДС при дифференциации с учетом потребительной стоимости товаров налогоплательщиков превращается в прямой.

В основе практически любой системы налогообложения лежит принцип справедливости. Он базируется на необходимости равномерного распределения налогового бремени между гражданами-налогоплательщиками.

При сборе прямых налогов действует принцип справедливости, который основан на платёжеспособности населения, с последующим перераспределением полученных налоговых поступлений.

Существуют:

- равенство по горизонтали: непосредственное равенство обязательств для всех лиц, находящихся в одинаковом положении

- равенство по вертикали: уровень налогообложения устанавливается в соответствии со степенью платёжеспособности граждан.

Принцип платёжеспособности исходит из того, что рубль, изъятый через налоги у человека, имеющего мало рублей, составляет большую жертву, чем рубль. Изъятый у богатого человека. Горизонтальная и вертикальная справедливость являются разновидностями распределительной справедливости, к которой относятся также справедливые налоговые системы между центром и регионами, между поколениями и т.д.

В системе косвенного налогообложения реализуется принцип пропорциональной выгоды. В этом случае тот, кто больше налогов заплатил, тот больше благ получил. Например, тот, кто платит налог на бензин и транспортные средства, получает выгоды от финансирования за счёт этих средств строительства и ремонта дорого. Справедливость прямого налогообложения вступает в противоречие со справедливостью прямого налогообложения. При косвенных налогах платёжеспособность различных групп населения не учитывается, оно регрессивно по отношению к доходам и социально несправедливо к бедным слоям населения.

50. Налоговые обязательства и сферы действия налога.

Налоговые обязательства – это установленные законом требования регулярно уплачивать определенные суммы в те или иные государственные фонды. Налоговые обязательства возлагаются государством или органами местного самоуправления как на физических, так и на юридических лиц.

Но налоговые обязательства, возлагаемые на плательщика, далеко не всегда идентичны реальному налоговому бремени, которое он вынужден нести. Причина в том, что налог модифицирует экономическое поведение индивидов и организаций.

Так, если продавцы товара сталкиваются с обязательством уплачивать некоторый налог, это сказывается на их функциях издержек, а следовательно, и на предложении данного товара. В результате для покупателей может возникнуть существенно новая рыночная ситуация, хотя с точки зрения формальных обязательств, которые устанавливаются законом, покупателей данный налог не касается. При известных обстоятельствах подобный налог способен повлиять на экономическое положение покупателей даже в большей степени, чем на положение продавцов, несмотря на то, что платят его последние.

Совокупность индивидов, на которых фактически ложится бремя налога, т.е. тех, чье положение при прочих равных условиях ухудшается в связи с введением данного налога, представляет собой сферу действия налога.

К сфере действия налога относятся именно индивиды, люди, хотя налоговые обязательства в значительной части ложатся на предприятия и других юридических лиц. В самом деле, речь идет о том, как в конечном счете распределяется налоговое бремя. За изменением экономического положения предприятия или организации в итоге следует положительный или отрицательный прирост благосостояния тех или иных людей, в том числе их собственников и работников.

Расхождения между законодательно устанавливаемой сферой налоговых обязательств (кругом плательщиков) и экономической сферой действия налога обуславливаются перемещением налогового бремени. В основе механизма перемещения лежит взаимозависимость участников рынка. Имеется в виду следующее: налогоплательщик в отличие от государства не вправе принудить других лиц разделить свои обязательства, но он волен менять совокупность добровольных соглашений, в которые вступает. Делая это, он, естественно, руководствуется собственными интересами. Если вследствие налогообложения какие-либо сделки становятся для него невыгодными и он в состоянии от них отказаться, такие сделки остаются незаключенными. В результате проигрывают потенциальные партнеры, интересам которых, в принципе, отвечали бы эти сделки.

Налогоплательщик, отказываясь от действий, которые повлекли бы принятие налогового бремени, в той или иной степени избегает ухудшения своего положения и в то же время косвенно ухудшает положение тех, для кого эти действия представляли бы интерес. Например, производители подакцизного товара могут счесть выгодным для себя сократить объем его продаж, что невыгодно лицам, заинтересованным в приобретении данного товара. Сокращение уменьшает налоговое бремя для производителей, но обусловливает вовлечение потребителей в сферу действия акциза. Таким образом, перемещение налогового бремени не сознательный волевой акт отдельного лица, а результат изменения рыночных условий.

Способность полностью или частично покидать сферу действия налога, перемещая бремя на других лиц, очевидно, зависит от гибкости экономического поведения. Гибкость проявляется в том, чтобы без больших потерь сокращать свое участие в сделках, выгодность которых уменьшается в связи с налогообложением. Такого рода гибкость предполагает готовность замещать налогооблагаемые товары, услуги, ресурсы, виды деятельности другими. Если под влиянием налога какой-либо рынок становится менее привлекательным, то, при прочих равных условиях, наибольшие потери несет та из сторон, которой труднее сократить свою активность на данном конкретном рынке, в некоторой степени перенеся ее на другие.

Практически любой налогоплательщик участвует в рыночных взаимодействиях и в качестве покупателя, и в качестве продавца. Если он под воздействием налога сокращает покупки, то говорят, что налоговое бремя перемещается назад, т.е. на его рыночных партнеров-продавцов. Если сокращение касается продаж, то говорят, что бремя перемещается вперед, на рыночных партнеров-покупателей.

Часто и то и другое происходит одновременно. Например, после введения акциза производители подакцизного товара, вполне вероятно, уменьшат его предложение и сократят спрос на специализированный труд, используемый при изготовлении данного товара. Первое непосредственно повлечет повышение цены на товар, т.е. перемещение налогового бремени вперед, на покупателей, а второе — снижение заработной платы, т.е. перемещение бремени назад, на поставщиков ресурсов, в данном случае труда. Какой из этих процессов окажется преобладающим, зависит от конкретных характеристик рынков труда и подакцизного товара.

Исследование сфер действия налогов имеет очевидное практическое значение. Имея дело с введением или отменой налога либо изменением его ставки, важно отчетливо представлять себе распределительные последствия предпринимаемых действий. При этом необходимо сознавать, что информации о налоговых обязательствах, которую можно почерпнуть, анализируя законодательство, в большинстве случаев явно недостаточно. Требуется анализ конкретных рынков.

Перемещение налогового бремени способно существенно менять относительное положение поставщиков разных факторов производства, прежде всего труда и капитала, а в конечном итоге – относительные уровни благосостояния различных социальных слоев. Отраслевых и региональных общностей и даже поколений. В самом деле, формирование сфер действия налогов сказывается на доступности всевозможных товаров и рабочих мест, трудовой и инвестиционной активности.

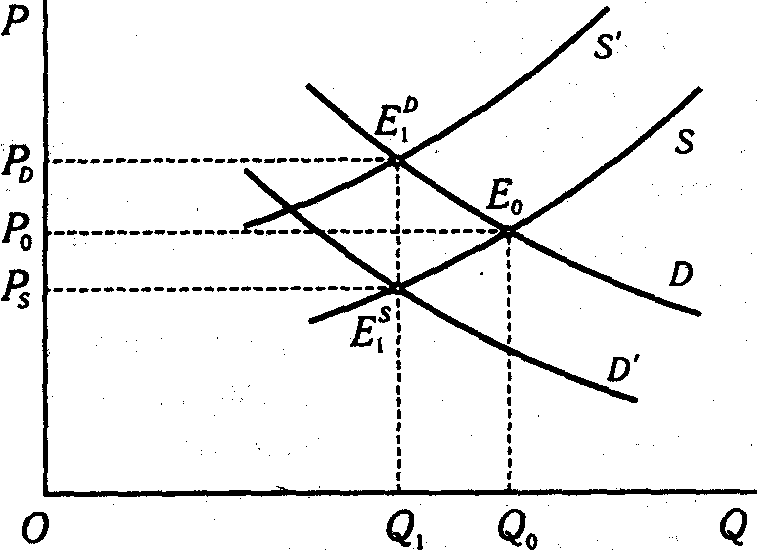

51. Перемещение налога на конкурентном рынке товара

Налоговые обязтельства возлагаемымые на плательщика, далеко не всегда совпадают с реальным налоговым бременем, которое он вынужден нести и причина этого заключается в том, что вводимые налоги влияют на поведение продавцов и покупателей и в конечном счете на общее равновесие на рынке. Именно на рынках происходит перемещение налогового бремени, которое и приводит к расхождениям между закононодательно установленной сферой налоговых обязательств и экономической сферой действия налога. Причем на различных рынках это происходит по-разному. Рассмотрим, как происходит это перемещение на конкурентом рынке.

Пусть некий товар, кривые спроса (D) и предложения (S) которого представлены на рис, обложен налогом в размере t руб. на единицу продаж. Если налоговое обязательство возложено на продавцов, ему соответствует перемещение линии S вверх на расстояние t в положение S'; если обязательство несут покупатели, этому соответствует перемещение линии D вниз на ту же величину в положение D'. Под воздействием налога исходное равновесие Е0 и цена Р0 заменяются новыми.

Когда налог платят продавцы, равновесие Еd1 достигается в точке пересечения линий S' и D. Ему соответствует "цена покупателей" Рd, определяющая их реальные расходы, а следовательно, покрывающая t (наряду с издержками продавцов). Когда налогом непосредственно облагаются покупатели, они платят на рынке лишь "цену продавцов" Рs, которая не включает t, а равновесие достигается в точке Е51 , в которой пересекаются S и D'. Однако налог государству покупатели платят отдельно, так что фактически единица товара обходится им в (Рs +t).

Независимо от того, на какую из сторон возложены налоговые обязательства, посленалоговое равновесие достигается при таком объеме продаж Q1, при котором расстояние между S ' и D ' соответствует г. Такое значение Q — единственное

Распределение налогового бремени между продавцами и покупателями определяется соотношением абсолютных величин Pd и Рs , где Pd = Рd — Р0, а Рs = Рs — P0. Из предыдущих рассуждений ясно, что вопрос о том, кто непосредственно платит налог, при этом не имеет значения. На рис. первый из соответствующих отрезков большевторого. Причина, очевидно, в том, что линия D в данном случае круче линии S. Содержательно это означает относительно большую гибкость рыночного поведения продавцов по сравнению с покупателями. Более строго та же мысль может быть выражена следующим образом: на участке Q1Q0, спрос эластичнее по цене, чем предложение.

После нехитрых математических преобразований получаем следующую зависимость:

Итак, производные "цен покупателей и продавцов" по ставкам налога определяются величинами эластичности спроса и предложения.

Следует подчеркнуть, что для продавцов существенна величина Рs Она совпадает с Р0, когда dPs/dt = 0, а это происходит, когда ed = 0. Иными словами, при абсолютно неэластичном спросе все налоговое бремя ложится на потребителя. Вместе с тем хорошо видно, что и в общем случае преимущество в эластичности благоприятствует перемещению налогового бремени.

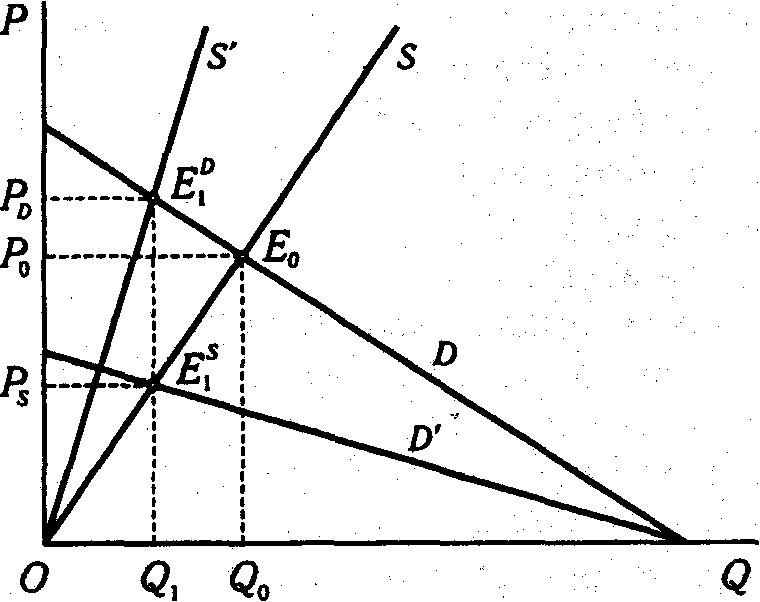

Сохраняется ли в силе этот вывод, если налог является не специфическим, а стоимостным?. На новом рисунке изображена ситуация, когда в доход государства поступает половина всех средств, расходуемых потребителями на облагаемый налогом товар. Это можно изобразить поворотом линии спроса D в положение D/ или линии предложения S в положение S', но так, чтобы Рd оказалось вдвое больше Рs Аналогично можно изобразить налог с иной процентной ставкой. Ясно, что распределение налогового бремени между продавцами и покупателями по-прежнему определяется соотношением абсолютных величин dРd и dРs Оно, в свою очередь, зависит от соотношения эластичностей спроса и предложения, а не от того, как именно исчисляется налог.

Вопрос о том, кто должен непосредственно уплачивать налог, часто приобретает политическую остроту. Так, во многих странах платежи по пенсионному, медицинскому и иному общественному страхованию осуществляют как работодатели, так и сами работники, причем пропорции, в которых эти платежи распределяются между сторонами, неизменно являются предметами жесткой дискуссии. Причина в том, что доли платежей, устанавливаемые законом, обычно воспринимаются как доли соответствующих сторон в реальном налоговом бремени. Между тем совпадение сферы налоговых обязательств с экономической сферой действия налога возможно лишь случайно. В действительности решающее значение имеют, как мы видели, характеристики рынков и влияние налога на рыночное поведение.