Теоретический курс ббк 65. 9

| Вид материала | Документы |

- Курс по выбору Теоретический курс, 144.46kb.

- Курс) Практика устной и письменной речи (пупр), 52.22kb.

- Учебно-методическое пособие казань 2009 ббк 75., 1507.69kb.

- Краткий курс лекций, 505.9kb.

- Специальный курс ставрополь 2009 ббк 67. 628., 1677.05kb.

- Курс лекций Санкт-Петербург 2007 удк 342. 9 Ббк 67. 401 Б83 Рецензенты, 6052.89kb.

- Курс «Основные направления и течения в современном искусстве» Общее описание курса, 257.12kb.

- Курс лекций уфа 2006 удк 576. 4 Ббк 28. 073, 2080.69kb.

- Экзамен по информатике за курс 6 класса, 30.49kb.

- Курс лекций Челябинск Издательский центр юургу 2009 ббк ю3(0 я7 Б484, 3170.08kb.

Принятие решений о найме на монопсонистических рынках факторов производства

Фирма, обладающая властью монопсонии, максимизирует прибыль путем найма ресурса вплоть до того момента, когда предельные издержки на ресурс сравниваются с доходом от предельного продукта данного производственного ресурса:

МIС=МRР. (15)

Доход от предельного продукта ресурса определяет вклад дополнительных единиц ресурса в выручку фирмы. Предельные издержки на ресурс равны дополнительным затратам на дополнительную единицу услуг привлекаемого фактора производства.

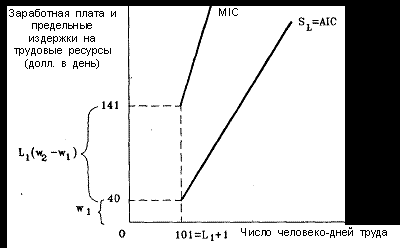

Рис. 28. Средние издержки на ресурс, предложение ресурса и предельные издержки на ресурс

Предельные издержки на ресурс (МIС) превышают средние издержки на него (АIС), так как фирма должна увеличить заработную плату для привлечения новых работников. АIС равна заработной плате, которая должна быть выплачена для привлечения любого заданного числа работников. Это кривая предложения ресурса рабочей силы.

Пока доход от предельного продукта труда для фирмы, добывающей уголь, превышает предельные издержки на рабочую силу, фирма может увеличивать доходы путем найма большего числа работников. В табл. 5.2.1 доход от предельного продукта труда превышает предельные издержки на ресурс до тех пор, пока фирма обеспечивает занятость на уровне не более чем 104 работника в день. Если фирма увеличит дневное применение рабочей силы до 105 работников, доход от предельного продукта труда упадет до 148 долларов, что меньше, чем 149 долларов предельных издержек на труд, необходимых для найма такого числа работников. Наибольший доход обеспечивается тогда, когда фирма нанимает такое число работников, которое соответствует 104 полным рабочим сменам за день (с учетом возможного найма большего количества работников на неполный рабочий день. - Ред.)

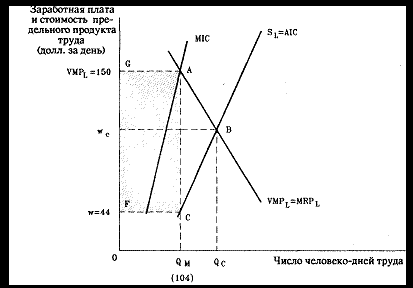

Решения о найме для максимизации прибыли фирмы, обладающей силой монопсонии, графически отражены на рис. 29. Так как фирма максимизирует прибыли путем приравнивания МRPL и МICL, она нанимает в день 104 работников. Чтобы привлечь такое количество работников, она должна платить им заработную плату на уровне 44 долларов в день.

Рис. 29. Принятие решений о найме монопсонистом

Фирма-монопсонист нанимает рабочую силу до точки, в которой МRPL=МIС. Равновесие устанавливается в точке А, когда фирма нанимает 104 работника в день при 8-часовой продолжительности рабочего дня. Так как в этой точке VMPL > w, фирма добавляет к своим доходам сумму, равную площади GАСF. В отсутствие монопсонии ежедневно может быть нанято QC работников.

Предположим, что фирма продает добытый ею уголь на рынке с совершенной конкуренцией. Нет причин ожидать, что фирма-монопсонист на одном или более рынках факторов производства будет также и монополистом на рынке угля. Нет ничего необычного в том, что фирма закупает ресурсы на рынке с несовершенной конкуренцией, а продает готовую продукцию на совершенно конкурентном рынке. Так как на рынке готовой продукции существует совершенная конкуренция, то MRPL=VMPL.

При равновесии доход от предельного продукта труда превышает выплачиваемую заработную плату. Это следует из того факта, что предельные издержки на оплату труда превышают заработную плату:

VMPL=MRPL=MIC>w . (16)

Если работодатель продает готовую продукцию на рынке с совершенной конкуренцией, то из этого следует, что он платит также работникам меньше, чем стоимость предельного продукта труда. Разница между VMPL, и заработной платой добавляется к прибыли монопсонистической фирмы. На рис. 29 эта добавка к прибыли фирмы показывается как затемненная площадь. Она равна

(VMPL-w)QM , (17)

где QM - количество рабочей силы, нанятой монопсонистической фирмой. Если рыночная заработная плата при равновесии равна 44 долларам за восьмичасовой рабочий день и если при таком уровне заработной платы нанято на восьмичасовой рабочий день 104 работника, 1 то добавка к прибыли равна 11 024 долларам в день (что представлено площадью GACF), так как VMPL при таком количестве занятых составляет 150 долларов. Таким образом, фирма оказывается значительно богаче, а работники - значительно беднее, чем если бы это было в случае, когда им в точке А выплачивалась бы стоимость предельного продукта труда.

Фирма-монопсонист нанимает меньшее количество рабочей силы и выплачивает более низкую заработную плату по сравнению с точкой равновесия на аналогичном рынке факторов производства с совершенной конкуренцией. На рынке факторов производства с совершенной конкуренцией точка равновесия устанавливается там, где доход от предельного продукта ресурса уравнивается с его ценой. Если бы в каком-либо городе существовало несколько фирм, владеющих шахтами, которые конкурировали бы между собой при найме шахтеров, равновесие бы установилось в точке, подобной точке В на рис. 29. Рыночная заработная плата была бы на уровне wC и было бы приобретено QC рабочих дней. Каждая фирма при заработной плате wC была бы в состоянии нанять столько работников, сколько захочет. Заработная плата шахтеров была бы выше, чем при монопсонии, и нанято было бы большее число работников. В конечном итоге, при наличии конкурентных рынков готовой продукции, каждый шахтер получал бы заработную плату, равную стоимости предельного продукта труда. Фирмы не смогли бы делать дополнительную прибыль за счет выплаты шахтерам заработной платы меньшей, чем стоимость предельного продукта их труда.

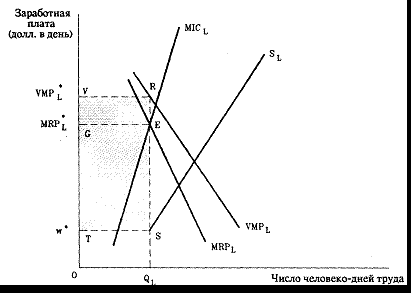

Власть монопсонии, сочетающаяся с монопольной властью на рынках готовой продукции.

Когда фирма обладает и властью монопсонии на рынках рабочей силы и монопольной властью на рынках ее готовой продукции, работники находятся в наихудшем положении. Этот случай изображен на рис. 30. Монопсония достигает равновесия в точке Е, где MRPL = MICL. Для того чтобы нанять QL работников в день, что соответствует этой точке, фирма выплачивает дневную зарплату в сумме w* долларов в день. При этой зарплате фирма добавляет к своей прибыли сумму, равную площади VRST. Эта площадь может быть разделена на две части. Площадь GEST является приростом прибыли в результате того, что в точке Е MRPL* > w*. Второй частью является площадь GERV. Это - прирост прибыли в результате того, что в точке Е VMPL > MRPL. Вся заштрихованная площадь VRST представляет собой добавку к прибыли фирмы в результате того, что она обладает властью и монопсонии и монополии.

Рис. 14.4.Фирма, которая является одновременно и монопсонистом и монополистом

Фирма, обладающая силой как монопсонии, так и монополии, нанимает меньше рабочей силы и платит меньшую заработную плату, чем фирма, которая является только монопсонистом. Равновесие существует в точке Е, где MRPL = МIС. Дополнительной прибылью фирмы является площадь VRST.

6. Ставки процента с капитала, рента и создание капитала

6.1. Капитал, инвестирование капитала и процент с капитала

Капитал - это ресурс длительного пользования, создаваемый с целью производства большего количества товаров и услуг. Физический капитал включает в себя машины, здания и сооружения, средства передвижения, инструменты и запасы (фонды) сырья и полуфабрикатов. Человеческий капитал состоит из навыков, например, таких, как у практикующих врачей, сформированных для оказания различных медицинских услуг.

Для создания капитала необходимо время. Например, строительство нового административного здания или разработка нового пассажирского самолета могут занять несколько лет. Во время создания нового капитала фирме требуются средства для финансирования издержек производства капитала. Они должны расходовать эти средства сегодня в расчете на будущие доходы, обусловленные использованием капитала для увеличения производства. Те, кто доставляют средства для создания нового капитала, откладывают во времени возможность потратить эти средства на текущие покупки. Аналогично, тот, кто пытается получить навыки терапевта, должен быть готов отложить получение дохода и нести издержки за обучение в течение восьми лет или около того, т.е. столько времени, сколько потребуется для получения медицинской степени и профессиональной лицензии. Суть решения создать новый капитал - в сравнении издержек, связанных с отказом от части доходов для финансирования проекта по созданию капитальных активов, который будет осуществляться определенный период времени, и доходов по окончанию этого срока.

Движение капитала и капитальные фонды

Капитал включает в себя как инструменты, оборудование, средства передвижения, здания, сырье и запасы товаров и полуфабрикатов на различных стадиях производства, так и доступные навыки для продажи и знания, полученные посредством образования и опыта. Услуги капитала (использование капитала. - Ред.) измеряются как переменные удельные затраты капитала. Удельные затраты капитала - это мера величины капитала, затрачиваемого в единицу времени. В производстве услуги капитала могут быть измерены как число машинных часов в месяц или как часовая плата за особые навыки такие, как медицинские или юридические услуги.Капитал сам по себе, однако, представляется ввиде фондов.

Фонды - это величина капитала в данный момент времени. В любой момент времени фирма имеет определенное количество оборудования и Других типов капитала. Менеджеры фирмы могут варьировать уровень использования оборудования в месяц, но действительное (установленное, имеющееся. - Ред.) количество оборудования и его цена фиксированы в данный момент. Цель анализа капитала заключается в том, чтобы понять, как создаются и изменяются фонды. Для того чтобы сделать это, необходимо исследовать издержки, связанные с созданием нового капитала и выгоды от этого.

Ссудные процент и спрос на заемные средства и их предложение

Ссудный процент - это цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент обычно выражается через ставку этого процента за год. Предположим, что ставка ссудного процента составляет 10% в год. Это означает, что поставщикам средств будет уплачено 10 центов за каждый доллар, который они позволили использовать другим в течение одного года. В конце года каждый из купленных долларов будет возвращен с 10-процентной премией за его использование. Лицо, желающее иметь средства, должно платить 10% в год за каждый

занятый доллар.

Торговля использованием средств ведется на различных финансовых рынках. Те, кто желает дать в долг, предлагают заемные средства через эти рынки. Равновесная ставка ссудного процента - это такая его ставка, при которой объем предлагаемых заемных средств равняется их количеству, соответствующему платежеспособному спросу.

На финансовом рынке с совершенной конкуренцией ни отдельные заемщики, ни отдельные заимодатели не могут влиять на рыночную ставку ссудного процента. Они принимают существующие цены. Спрос каждого отдельного заемщика составляют лишь небольшую часть общего предложения заемных средств. Аналогично каждый заимодатель предлагает лишь небольшую долю от общей суммы спроса на заемные средства.

И в действительности ни одно лицо или фирма, ни одна из даже крупнейших корпораций не берет взаймы значительной доли общих заемных средств, предлагаемых на рынке за год. Заемщиками прежде всего являются предпринимательские фирмы, использующие заемные средства для финансирования нового капитала, индивидуальные потребители, которые берут взаймы средства для финансирования покупок товаров длительного пользования (автомобиля, дома и т.п.). Правительства также берут на рынках заемные средства для покрытия бюджетных дефицитов и финансирования создания объектов общественного назначения.

Те, кто поставляют средства заемщикам, называются сберегателями. Сберегатели выделяют часть своего текущего дохода для использования другими и получают за это компенсацию в виде ссудного процента. Банки, компании по страхованию жизни и другие специализированные финансовые фирмы и брокеры действуют как посредники между сберегателями и теми, кто желает занять средства. Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства со стороны всех заемщиков.

Как ставка ссудного процента воздействует на инвестиционные решения:

краткосрочные инвестиции

Инвестирование - это процесс пополнения или добавления капитальных фондов. Инвестирование представляет собой приток нового капитала в данном году. Капитальные фонды "снашиваются" в производстве. Запасы материалов и полуфабрикатов используются и уменьшаются во время производственного процесса, а машины стареют физически или морально и должны заменяться. Темп, с которым физически изнашивается капитал, называется физическим износом. Если новые приобретения капитала меньше, чем физический износ существующих капитальных фондов, инвестиции в данном году будут выражаться отрицательной цифрой.

Фирмы производят инвестиции, поскольку новый капитал позволяет им увеличивать свои прибыли. При инвестировании фирма должна решить, будет ли за определенное выбранное время увеличение прибылей, приносимое инвестициями, больше стоимости издержек. Альтернативной стоимостью инвестирования некоторого количества долларов будет рыночный процент с капитала, взятый по сумме средств, необходимых для приобретения нового капитала.

Суть инвестиционного решения может быть проиллюстрирована упрощенным примером. Предположим, производитель сыра может продать сыр немедленно или позволив ему дозреть. Предположим, что созревание сыра улучшает его качество. Покупатель готов платить более высокую цену за зрелый сыр, а не за свежий. Созревание сыра означает, что фирма откладывает получение прибыли от его продажи на 1 год. Созревание также включает другие издержки по хранению и по поддержанию условий для созревания сыра. Будут также еще и издержки по страхованию и другие издержки, в том числе по оплате труда в процессе созревания сыра.

Складирование сыра для созревания сроком на 1 год - это инвестирование средств, так как на их величину возрастают размеры незавершенного производства фирмы. В этом случае капиталовложение будет делаться с окупаемостью через 1 год. Предположим, рыночная ставка ссудного процента - 10%. Таким образом, для финансироания своих инвестиций в созревание сыра сроком на 1 год фирме на этот год требуются средства для покрытия повышенных издержек производства. Поскольку сыр не будет продан немедленно, не будет и текущей прибыли для покрытия этих издержек. Фирма может занять эти средства у заимодавца по ставке процента с капитала в 10%. Впрочем фирма может и сама финансировать инвестиции, используя собственные средства, если они есть. При этих условиях фирма отказывается от возможности дать взаймы эти средства другому заемщику под 10%. Таким образом, нет никакой разницы в том, будет ли фирма получать или использовать свои собственные средства для инвестиций. Возможные издержки инвестирования в обоих случаях -10%.

Предположим, что цена за фунт свежего сыра в данном году — 3 доллара. Эти 3 доллара текущей цены сыра представляют собой те средства, которые фирма должна занять или взять их из собственной прибыли, чтобы инвестировать их в каждый фунт сыра. Каждый фунт сыра, который фирма желает произвести зрелым, требует "жертвы" в 3 доллара, представляющую собой тот доход, который фирма могла бы заработать, если бы сыр был продан на рынке по текущим условиям: поскольку ставка ссудного процента равна 10, фирма должна принять на себя предельные издержки по 10% от 3 каждых долларов, или 30 центов в год на каждый фунт складируемого сыра.

Фирма знает, что цена сыра с возрастом в 1 год будет 3 доллара 60 центов за фунт, если он будет продан в следующем году. Если бы не было других издержек, связанных с дозреванием сыра, фирма получила бы 20% прибыли с каждого фунта сыра после 1 года его складирования, так как зрелый сыр продается с 20-процентной надбавкой к цене по сравнению со свежим сыром. Сыр, пока он зреет, является частью капитала фирмы. Он представляет собой сегодняшний товар, превращаемый в будущий.

ТАБЛИЦА 6.1.1. Отдача и величина однолетней инвестиции

| Количество фунтов скла-диро-ванного сыра | Общее капиталовложение (об- щая стоимость сыра, заложенного на хранение) (долл.) | Предельные капиталовложения (предельная стоимость сыра) (долл.) | Предельный процент с капитала (долл.) | Предельные издержки хранения (долл.) | Предельные издержки производ-ства (долл.) | Предельный доход с инвестиции (долл.) | Предельная прибыль (долл.) |

| 100 | 300 | 300 | 30 | 10 | 340 | 360 | 20 |

| 200 | 600 | 300 | 30 | 20 | 350 | 360 | 10 |

| 300 | 900 | 300 | 30 | 30 | 360 | 360 | 0 |

| 400 | 1200 | 300 | 30 | 40 | 370 | 360 | -10 |

| 500 | 1500 | 300 | 30 | 50 | 380 | 360 | -20 |

| 600 | 1800 | 300 | 30 | 60 | 390 | 360 | -30 |

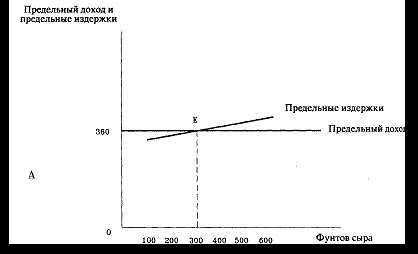

Табл. 6.1.1 показывает, как повышаются предельные издержки при наращивании складируемого количества сыра на каждую 100-фунтовую его партию. Для иллюстрации всех влияний на инвестиционное решение издержки созревания делятся по соответствующему числу категорий. Фирма продает и зрелый и недозревший сыр на конкурентном рынке. Она может продать весь зрелый сыр по истечению года по рыночной цене 3,6 доллара за фунт.

Первая колонка табл. 6.1.1 показывает количество фунтов складируемого сыра. Вторая - дает информацию о стоимости заложенного на хранение сыра. Вторая колонка при этом отражает тот доход, от которого фирма отказывается, не продавая сыр немедленно по окончанию его производства. Они представляют собой общие издержки производства сыра, (включая нормальную прибыль) и одновременно стоимость инвестиций в долларах. Фирма должна финансировать эти издержки или займами или отказом от процента по доходу, который могла получить от немедленной продажи сыра.

В третьей колонке подсчитаны предельные издержки по хранению сыра. Каждый раз, когда на хранение закладываются еще 100 фунтов сыра, предельная его стоимость - 300 долларов. При ставке процента с капитала в 10% фирма, таким образом, теряет по 30 долларов предельного процента с капитала на каждые 100 фунтов выдерживаемого сыра. Это показано в четвертой колонке табл. 6.1.1.

Существуют также и издержки по хранению сыра. Пятая колонка таблицы показывает, как предельные издержки по хранению сыра варьируются в зависимости от количества сыра. Предполагается, что предельные складские издержки на каждый фунт закладываемого на хранение сыра возрастают. Когда складируются только 100 фунтов, предельные складские издержки равны 10 центам за фунт. Когда хранятся 200 фунтов, предельные складские издержки - 20 за фунт. Предельные складские издержки возрастают на 10 центов на фунт на каждые 100 фунтов роста складируемого сыра. Пятая колонка показывает, что предельные складские издержки составляют 10 долларов, когда хранятся 100 фунтов, и возрастают до 60 долларов, когда закладывается на хранение 600 фунтов.

Седьмая колонка таблицы показывает предельный доход с инвестиций. Поскольку зрелый однолетний сыр может быть продан по 360 долларов за каждую 100-фунтовую партию, предельный доход с инвестиций все время равен 360 долларов, если сыра по 100 фунтов в партии.

Фирма, максимизирующая прибыль, инвестирует в качество сыра так, что предельный доход с инвестиций равняется сумме всех предельных издержек, связанных с процессом вызревания сыра. Можно видеть, сравнивая колонки 6 и 7, что фирма способна увеличивать прибыли, если она наращивает складирование сыра, но сохраняет его в количестве менее чем 300 фунтов. Например, если складируется только 100 фунтов, то предельный доход в 360 долларов превышает предельные издержки в 340 долларов, и фирма увеличивает в итоге прибыль на 20 долларов. Последняя колонка таблицы показывает, что предельная прибыль положительна тогда, когда предельный доход с инвестиции превышает предельные издержки. Максимизирующий прибыль уровень - это 300 фунтов складируемого сыра. Для инвестирования в этом случае фирме необходимо 900 долларов.

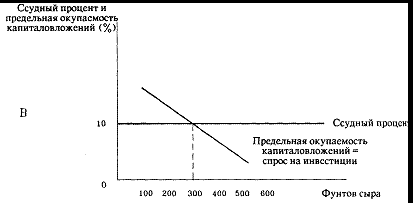

График А, рис. 31, показывает, как сумма всех предельных издержек, связанных с производством однолетнего сыра, возрастает с ростом объема складируемого сыра. При данном предельном доходе с инвестиций в 360 долларов, в расчете на 100-фунтовые партии сыра, максимизирующий прибыль объем инвестиций соответствует складированию 300 фунтов сыра (точка Е).

Табл. 6.1.2 переводит данные из табл. 6.1.1 в проценты для того, чтобы показать, как прибыльность инвестиций может быть оценена сравнением их окупаемости в процентах с рыночной ставкой ссудного процента, которая также выражается в процентах. Первая колонка табл. 6.1.2 показывает общее количество складируемого сыра. Вторая колонка показывает предельную норму окупаемости инвестиций (r), которая является чистым доходом в результате инвестиций, выраженным в процентах от каждого дополнительно инвестируемого доллара. В этом случае предельная норма окупаемости для каждых ста складируемых фунтов равняется:

100% [пред. доход с инв. — (пред. изд. пр-ва + пред. складские изд-ки)]

предельные издержки производства

ТАБЛИЦА 6.1.2. Предельная норма окупаемости однолетних инвестиций

| Фунты складируемого сыра | Предельная норма окупаемости (r) (в %) | Ставка ссудного процента (i) (в °/о) | Предельная чистая окупаемость инвестиций (r-i) (в %) |

| 100 | 16,66 | 10 | 6,66 |

| 200 | 13,33 | 10 | 3,33 |

| 300 | 10,00 | 10 | 0 |

| 400 | 6,66 | 10 | -3,33 |

| 500 | 3,33 | 10 | -6,66 |

| 600 | 0 | 10 | -10,00 |

Предельная норма окупаемости инвестиций (окупаемости инвестиций за год. - Ред.) определяется вычитанием всех предельных издержек, связанных с инвестициями за исключением предельных издержек по ставке процента с капитала, и выражает результат в процентах от всех инвестированных средств. Средства, инвестированные в этом случае, выражаются через предельные издержки производства сыра, закладываемого на вызревание. Например, предельная окупаемость для первых 100 фунтов

Вторая колонка табл. 6.1.2 показывает что г уменьшается, по мере того как инвестируется все больше сыра. Третья колонка показывает рыночную ставку ссудного процента, равную 10%, независимо от количества инвестированных средств.

Разница между предельной окупаемостью инвестиций г и ставкой ссудного процента I называется предельной чистой окупаемостью инвестиций.

r-i = предельная чистая окупаемость инвестиций , (18)

представляющая собой разницу между предельной нормой окупаемости инвестиций и предельной ставкой процента с капитала, которая в данном случае все время равна 10%, независимо от стоимости инвестиций.

До тех пор пока r не меньше i, фирма может получать дополнительную прибыль, оставляя дозревать больше сыра. Равновесные годовые инвестиции в зрелый сыр в этом случае будут составлять 900 долларов, требующихся для финансирования издержек хранения 300 фунтов сыра. При этом объеме инвестиций фирма зарабатывает доход, который точно равен рыночному ссудному проценту. Любые инвестиции выше этого уровня обернутся отрицательной чистой окупаемостью и уменьшат прибыли фирмы.

Максимизирующий прибыль уровень инвестиций - это такой уровень, при котором предельная их окупаемость равняется ставке процента с капитала. Этот пример показывает, что если только фирма может получать от инвестиций предельную норму окупаемости (r), большую, чем ставка процента (i), по которой средства могут быть заданы (или даны в ссуду), фирма решит платить за займы, производимые для финансирования инвестиций.

График В, рис. 31, изображает изменение предельной нормы окупаемости инвестиций и показывает, что равновесный объем инвестиций соответствует точке, в которой кривая предельной окупаемости пересекает линию, отражающую ставку ссудного процента.

Рис. 31. Краткосрочные инвестиции

Фирма продолжает инвестировать в хранение сыра до точки, в которой предельные складские издержки сравниваются с предельной отдачей от инвестиций (график А). Чтобы максимизировать прибыль, фирма инвестирует до тех пор, пока предельная норма окупаемости инвестиций (предельная окупаемость за год.-Ред.) не сравняете» с рыночной ставкой ссудного процента.

Кривая, обозначенная как "предельная норма окупаемости", показывает кривую спроса фирмы на фонды для инвестиций. Она показывает количество заемных средств, на которые у фирмы для ее инвестиций есть спрос при любой возможной рыночной ставке процента с капитала. Чем выше рыночная ставка ссудного процента, тем на меньшее количество заемных средств есть спрос. Спрос на заемные средства определяется в этом случае текущей ценой свежего сыра, ценой сыра зрелостью в 1 год и складскими издержками в расчете на хранение 1 фунта сыра в течение года.

Долгосрочные инвестиции.

Большинство инвестиций, производимых фирмами, долгосрочны. Типичное увеличение капитала фирмы будет продолжаться долгие годы. Инвестиции в капитал различаются по горизонту их времени. Полезный срок службы капитальных активов (основных фондов, основного капитала) - это число лет, в течение которых они будут приносить фирме доходы или сокращать издержки. Для подсчета прибыли от долгосрочных инвестиций фирма должна, во-первых, оценить полезный срок службы нового основного капитала. Следующий шаг - подсчитать добавку к доходам, получаемую от каждого года использования основных фондов.

Предположим сначала, что фирма! рассматривает целесообразность инвестиций в компьютерное программное обеспечение. Стоимость программного обеспечения составляет 1000 долларов, фирма подсчитывает, чтосокращение издержек производства после 1 года использования новых основных фондов будет 1 500 долларов. Для подсчета отдачи от первого года инвестирования фирма должна определить годовую процентную норму окупаемости, при которой 1 000 долларов увеличатся до 1 500 к концу года.

Предположим, С - это предельная стоимость капитальных вложений, а R1 - это их предельный вклад либо в увеличение доходов, либо в сокращение издержек производства (либо в сочетание того и другого) к концу года. Предельная окупаемость инвестиций r может быть подсчитана по следующей формуле:

С(1+г)=R1 . (19)

Выражение (19) показывает окупаемость инвестиций в процентах (r), которая к концу года обеспечит наращение величины С до R1 (в долларах).

Фирма знает величину С. Это стоимость, равная 1 000 долларам компьютерного программного обеспечения, т.е. 1 000 долларов. Фирма также знает величину R1. Это - 1 500 долларов сбереженных издержек производства, которые образуются от использования программного обеспечения в течение первого года. Подставляя эти величины в уравнение (19), фирма подсчитывает r:

1 000 долл. (1+r) = 1500 долл. (20)

В нашем случае r = 0,5. Предельная норма окупаемости инвестиций, которая также называется внутренней нормой окупаемости инвестиций, равняется, таким образом, 50 %. Для решения вопроса о том, будет ли инвестирование выгодным, фирма сравнивает внутреннюю окупаемость инвестиций с рыночной ставкой процента с капитала. Как было показано для случая краткосрочного инвестирования, пока r превышает i, фирма может увеличивать прибыль, делая инвестиции. Если рыночная ставка процента с капитала - 10%, то чистая окупаемость для фирмы будет (50% -10%)= 40%.

Теперь рассмотрим долгосрочное инвестирование. Пусть фирма производит покупку новой компьютерной системы. Для подсчета внутренней нормы окупаемости длительных инвестиций фирма должна соотнести стоимость покупки оборудования с чистым вкладом оборудования в доходы за время его срока службы. Чистый вклад - это рост доходов или снижение издержек, которые ниже любых эксплуатационных и амортизационных годовых расходов.

Как первый шаг для понимания того, как это делается, подсчитаем внутреннюю норм) окупаемости двухлетних инвестиций. Пусть срок полезной службы компьютера - 2 года Он выйдет из строя после этого срока. Компьютер стоит 10 000 долларов. Установка всего оборудования займет 1 год. В этот год компьютер не принесет дохода и не сбережет издержек. Прибыль будет в конце 2-го года. К этому времени, как подсчитает фирма, компьютер даст чистый рост дохода в 12 000 долларов.

Если r - внутренняя норма окупаемости инвестиций, а С - цена компьютера, тогда через 1 год С долларов будут стоить С(1+r) долларов. Еще через год это количество долларов вырастет на величину r и будет равно [С(1+r)](1+r). Прибыль через 2 года будет равна, таким образом:

C(1+r)2=R2. (21)

Выражение в квадратных скобках учитывает реинвестирование основного капитала и процента с него после первого года. Поскольку R2 = 12 000 долл. и С = 10 000 долл., внутренняя норма окупаемости инвестиций находится из уравнения:

10000 долл. (1+r)2=12 000 долл. (22)

Решая уравнение, получаем: r = 0,095 или 9,5%. При рыночной ставке 10% г меньше ее, и, значит, выгоднее средства дать в долг заемщику под 10%. Альтернативная стоимость инвестирования превышает его окупаемость.

Разделив чистый доход (R1), получаемый спустя год в результате любой инвестиции на (1+r), получим

(23)

(23)где С - стоимость инвестиции из уравнения (21). Аналогично для двух лет имеем следующую зависимость для инвестиций, приносящих после двух лет R2 долларов дохода (1 первый год они ничего не дают. - Ред.):

(24)

(24)где С - стоимость двухлетних инвестиций.

В целом, если С - стоимость инвестиций, которые принесут R1 долларов чистого дохода в каждый из лет, и на него приобретается основной капитал со сроком службы в N лет, будет справедливо следующее:

, (25)

, (25)Для того чтобы подсчитать окупаемость любых инвестиций, фирма должна знать С и должна оценить RJ. Решив уравнение (25) для r, получим внутреннюю норму окупаемо ста инвестиций. Это темп, с которым сумма С, представляющая издержки по инвестированию, должна расти, чтобы обеспечивать доходы RJ. Для определения того, будет ли прибыльным инвестирование, эта окупаемость затем сравнивается с рыночной ставкой процента с капитала. Если r > i, фирма производит инвестиции.

Например, фирма может оценить полезный срок службы новой компьютерной система как 10 лет. Если система стоит 50 000 долларов, оценим RJ для каждого из 10 лет и решим уравнение для к. Затем сопоставим внутреннюю норму окупаемости с рыночной ставкой ссудного процента.

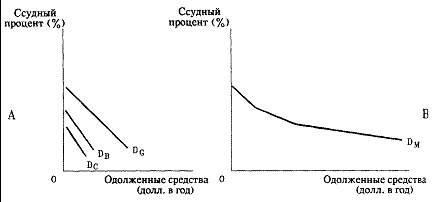

Внутренняя норма окупаемости инвестиций имеет тенденцию падать с ростом размеров средств, инвестированных в данном году. Фирма сначала предпринимает это инвестирование при наивысшей норме окупаемости. Предельная- норма окупаемости с инвестированного капитала в каждом данном году имеет тенденцию уменьшаться в связи с увеличением размеров инвестированных фондов. Имеющая наклон вниз кривая внутренней нормы окупаемости, подобная изображенной на графике А, рис. 31 - это спрос фирмы на инвестиционные средства. Она представляет максимальную ставку процента с капитала, которую фирма заплатит за займ того или иного количества ссудных средств для финансирования данного размера инвестиций в их денежном выражении.

Рыночный спрос на заемные средства

Рыночный спрос на заемные средства - это сумма объемов заемных средств, на которые есть спрос у всех заемщиков при той или иной возможной ставке ссудного процента. Заемщиками могут быть фирмы, индивидуальные потребители, желающие потратить больше, чем позволяет им их текущий доход, правительства, финансирующие инвестиции или бюджетный дефицит. Спрос на заемные средства в каждой отрасли отражает падение цен в производстве, что происходит в результате того, что все фирмы наращивают выпуск.

На рис. 32 показано, как образуется рыночный спрос на заемные средства. График А, рис. 32, показывает отраслевой спрос, потребительский спрос и правительственный спрос на инвестиционные фонды. Рыночный спрос на заемные средства - это просто сумма средств, на которые есть спрос для всех целей при любой ставке процента с капитала.

6.2. Предложение сбережений

Временные предпочтения

Когда кто-либо сберегает часть своего дохода, он откладывает возможность покупок в этом году. С другой стороны, потребитель может тратить больше, чем его текущий доход, делая займы. То, как много сберегается и как много занимается - это дело индивидуального выбора. Этот выбор зависит частично от предпочтения между потреблением в этом году и противоположным ему большим потреблением в будущем.

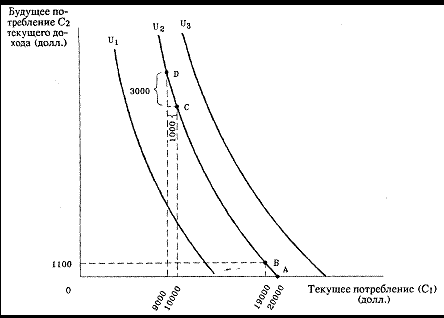

На рис. 33 показаны типичные кривые безразличия между настоящим и будущим потреблением товаров и услуг. Эти кривые показывают предпочтения между расходованием данного количества текущих доходов немедленно и откладыванием потребления на 1 год. Предположим, потребитель имеет 20 000 долларов для распределения расходования их на 2 периода. Чем больше дохода потреблено в этом году, тем меньше будет потрачено в следующем. Кривые безразличия показывают сочетания текущих и будущих расходов из данного объема текущего дохода, предпочтительность которых для потребителя одинакова. Предположим, что инфляции не существует. Покупательная способность доллара одинакова в обоих периодах. Товары, доступные в данном году, также будут доступны в следующем по тем же ценам. Единица измерения на обеих осях координат — доллары.

В точке А все 20 000 долларов дохода тратятся в текущем году. Персональное потребление прямого дохода этого года в следующем году равно нулю. Заметьте, что это не означает, что потребитель ничего не потребляет в следующем году, это просто означает, что из нынешнего дохода ничего не сберегается для следующего года. Потребитель просто будет, возможно, зарабатывать в следующем году больше дохода, чем сможет потратить. Однако, если потребитель никогда не откладывает текущего дохода на будущее, то он будет вообще не способен потреблять больше, чем позволит его текущий доход, не прибегая к займам.

Рис. 32. Рыночный спрос на инвестиционные фонды

Рыночный спрос на инвестиционные фонды - это сумма средств, на которые при той или иной ставке процента с капитала есть спрос у потребителей, бизнесменов и правительств, их спрос - на графике А соответственно DC, DB, DG - Рыночный спрос DM отражен на графике В.

Потребитель имеет положительное временное предпочтение, если более 1 доллара в будущем требуется для компенсации отказа от возможности тратить 1 доллар в текущем периоде. Кривые безразличия между потреблением в данном году и в следующем имеют отрицательный наклон. Величина этого наклона в любой точке меньше -1. Например, такое число, как (-1,3), меньше, чем (-1).

Точка В на кривой безразличия U2. показывает, что облигация, по которой выплачивают в конце первого года 1 100 долларов будет делать для ее владельца равнопредпочтительным расходование всего своего дохода в этом году или покупку облигации за 1 000 долларов текущего дохода. По крайней мере, 10% дивиденда по облигации в 1000 долларов необходимы для того, чтобы потребитель вообще мог бы рассматривать покупку облигации как допустимую альтернативу.

Нулевое временное предпочтение будет означать, что потребитель откажется от 1 доллара текущего дохода в обмен на 1 доллар дохода через год, так что его благосостояние не изменится. Потребитель с нулевым временным предпочтением не потребует никакого процента на свои сбережения. Отрицательное временное предпочтение означает, что потребитель будет делать сбережения, даже если откладывание 1 доллара текущего дохода обернется возвратом менее 1 доллара через год.

Люди отличаются в предпочтениях по распределению доходов относительно настоящего и будущего. Одни более нетерпеливы, чем другие. Те, кто любит немедленное вознаграждение, имеют очень положительное временное предпочтение. Их кривые безразличия имеют крутой наклон. Те, кто более терпелив и бережлив, имеют пологие кривые безразличия. Однако в общем принято, что большинство людей имеют положительное временное предпочтение. Как будет показано, это полезный элемент в объяснении того, почему ставки процента с капитала положительны.

Предельная норма временного предпочтения - это стоимость в долларах добавочного будущего потребления, требуемого для компенсации лицу, отказывающемуся от каждого дополнительного доллара текущего потребления, при том, что благосостояние индивида не изменяется. Предельная норма временного предпочтения в точке на кривой безразличия на рис. 33 - это наклон кривой безразличия в этой точке, умноженный на -1. Что касается общего случая для кривых безразличия, предельная норма временного предпочтения понижается, если потребление в первом году заменяется потреблением во втором году. Это предполагает, что по мере того, как потребитель сберегает все больше и больше текущего дохода, для побуждения его откладывать каждый дополнительный доллар текущего потребления ему необходима все более высокая компенсация во втором году.

Рис. 33. Временные предпочтения

Положительное временное предпочтение МRТР преобладает в том случае, когда для компенсации индивиду его отказа от потребления на 1 доллар в текущем периоде в будущем периоде ему необходимо обеспечить потребление более чем на 1 доллар. МRТР составляет 1,1 между точками А и В и 3,0 между точками С и D.

Например, между точками А и В на кривой безразличия U2 1 000 долларов текущего дохода эквивалентны 1 100 долларам во втором году.

Предельная норма временного предпочтения (МRТР) между этими двумя точками тогда составляет:

(26)

(26)где DС2 - объем потребления во втором году, необходимый для побуждения потребителя отложить DС1 в первом году.

Значение МRТР между точками С и D больше, чем 1,1, т.е. больше, чем МКТР между точками А и В. В точке С уже 10 000 долларов были сбережены из дохода в 20 000 долларов. Чтобы побудить потребителя к дополнительным 1 000 долларам накопления в следующем году ему потребуется обеспечить 2 000 долларов прибыли - так, чтобы индивид был бы

способен потребить на 3 000 долларов, когда ему через год возвратят его первоначальные 1 000 долларов. Таким образом, между точками С и D

(27)

(27)Межвременное бюджетное ограничение

Возможности для обмена текущего потребления на будущее потребление зависят от рыночной ставки ссудного процента. Если индивид сберегает 5 долларов текущего дохода, он будет в состоянии потребить более 5 долларов в следующем году. Насколько больше он потребит, будет зависеть от рыночной ставки ссудного процента. Предположим ставка ссудного процента 1% в год. Если 8 долларов сбережены, то потребление во втором году будет: