Российский новый университет кафедра экономики дипломная работа

| Вид материала | Диплом |

- Российский Государственный Медицинский Университет Кафедра Истории, политологии и экономики., 17.86kb.

- Российский Государственный Медицинский Университет Кафедра Истории, политологии и экономики., 45.76kb.

- Ноу впо российский новый университет, 140.64kb.

- Гоу впо российский Государственный Медицинский Университет Кафедра Истории, экономики, 24.53kb.

- Гоу впо российский Государственный Медицинский Университет Кафедра Истории, экономики, 27.41kb.

- Гоу впо российский Государственный Медицинский Университет Кафедра Истории, экономики, 29.31kb.

- Российский Государственный Торгово-экономический Университет Саратовский Коммерческий, 308.25kb.

- Нестационарные процессы деградации в щелочных аккумуляторах, закономерности и технологические, 585.56kb.

- Политика развития транспортных коммуникаций в современных условиях: зарубежный и российский, 981.54kb.

- Российский государственный гидрометеорологический университет кафедра экспериментальной, 191.53kb.

ВЫВОДЫ ПО ГЛАВЕ 2

Мировой опыт проведения IPO показывает, что выбор фондовой биржи для размещения акций является одной из ключевых задач, стоящих перед компанией. При выборе биржи необходимо учитывать, насколько она отвечает задачам, связанным с публичным размещением акций, и может ли размещение именно на этой бирже повысить привлекательность акций компании для инвесторов.

Бесспорный лидер — Лондонская фондовая биржа (LSE) — представлена основной (main market) и альтернативной (alternative investment market, AIM) площадками. Фондовые рынки Великобритании отличаются высокой ликвидностью и хорошо организованной нормативно-правовой базой. В 2005 году на LSE прошло рекордное количество размещений акций иностранных компаний, как на основной площадке, так и на альтернативном инвестиционном рынке (AIM).

Американские биржи NASDAQ и NYSE сдали лидерские позиции еще два года назад. Фондовый рынок США – один из самых ликвидных и прозрачных рынков в мире. За последние несколько лет были ужесточены стандарты подготовки финансовой отчетности, отчасти вследствие принятия закона Сарбейнса-Оксли, что значительно усложнило правила выхода иностранных компаний на американский фондовый рынок.

За последние годы существенную роль на мировом рынке IPO стали играть биржи развивающихся стран. Азиатские фондовые площадки обладают большим потенциалом и возможностями. Однако они все же ориентируются именно на азиатский рынок, на собственные компании, что вызвано как историческим развитием, так и географическим расположением, и они в меньшей степени проявляют активность к другим компаниям.

ГЛАВА III. ПРАКТИКА ПРОВЕДЕНИЯ IPO РОССИЙСКИМИ КОМПАНИЯМИ.

3.1 Стимулы роста и особенности первичного размещения российских компаний.

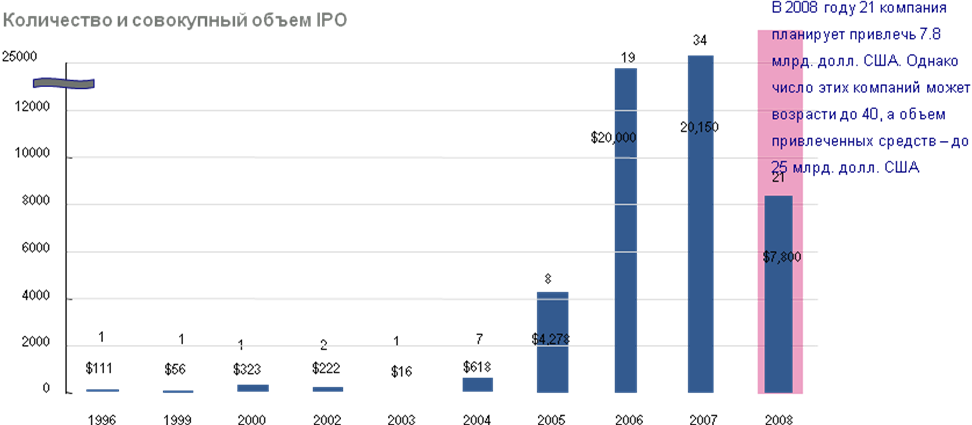

Едва ли кто-то мог представить еще два года назад, что на мировые фондовые рынки выйдет так много российских компаний. Названия таких компаний, как АФК «Система» и ТД «ЕвразХолдинг», а также труднопроизносимое для иностранцев – «Пятерочка», стали привычными для международных инвесторов. Если обратиться к данным, представленным на рис.8, то можно увидеть, как значительно вырос за последние два года объем выпуска акций российских компаний.

Рисунок 8. Количество и совокупный объем IPO на российских фондовых биржах в период с 1996 по 2008г.14

Инвесторы были буквально атакованы предложениями из России о первичном публичном размещении акций. Рыночные условия оказались очень благоприятными. Поскольку развитые фондовые рынки уже перенасыщены, инвесторов все больше привлекают компании, акции которых ранее не участвовали в торгах. Россия – страна со стремительно развивающейся экономикой, стабилизирующейся политической ситуацией и растущим количеством компаний, уделяющих должное внимание информационной прозрачности и корпоративному управлению – открыла иностранным инвесторам новые перспективные возможности для вложения средств.

Несмотря на то, что привлечение капитала было, безусловно, одним из ключевых факторов для российских компаний, решивших разместить свои акции на бирже, во многих случаях это не являлось главной целью. На решение некоторых компаний повлиял тот факт, что размещение акций (особенно на международных биржах) способствует улучшению репутации и повышению узнаваемости компании на рынке. Кроме того, существует мнение, что привлечение иностранного капитала в какой-то степени защищает российские компании от политических рисков.

Если сравнить количество публичных размещений в 2005 и 2004 годах, то видно, что число российских IPO за этот период выросло в два раза, а их объем — почти в шесть раз. Как отмечается многими аналитиками, отличительной особенностью данных размещений была их чрезвычайная выгодность. По расчетам компании «БДО-Юникон», только пять российских компаний, прошедших IРО, разместили свои акции по цене в 5-10 раз превышающей прибыль на акцию. У остальных компаний это значение больше 10, а у шести компаний — больше 20, что является очень высоким показателем. В 2006 году данная тенденция сохранилась. По итогам 2006 года Россия вышла на четвертое место в мире по IPO, обогнав Японию и пропустив вперед Китай, США и Великобританию. Зарубежные инвесторы раскупают ценные бумаги наших предприятий и корпораций. Российские компании кинулись одна за другой выбрасывать акции на фондовый рынок. В прошедшем году 20 российских компаний, как утверждают эксперты, продали акций на $17,5 - 21 млрд. Эта цифра практически сопоставима с долгом России Парижскому клубу - $25 млрд., который до недавнего времени висел на правительстве тяжким грузом. На Лондонской фондовой бирже (LSE) ждут новых IPO российских компаний. Как сообщил председатель LSE Крис Гибсон-Смит, количество IPO российских компаний на LSE в 2007 года ожидается на уровне 2006 года. По его словам, в 2006 г. на LSE провели IPO восемь российских компаний, которые привлекли около $13 млрд.

Следует сказать, что существующий рост количества проведенных IРО, который мы можем наблюдать, происходит в основном за счет крупнейших компаний, имеющих возможности выхода на зарубежный рынок, а также за счет размещения акций более мелких, но динамично развивающихся компаний на российском рынке. Если посмотреть на диаграмму, представленную на рис. 9, то мы можем увидеть, что 50 % всех размещений приходится на добывающий сектор (нефтегазовый и металлургия) и телекоммуникации. Это и закономерно, так как они являются основными высокодоходными отраслями экономики, и компании, представляющие их, наиболее востребованы инвестиционным сообществом. Другими словами, им намного проще эффективно провести размещение своих акций на фондовых площадках.

На компании, представляющие высокодоходные отрасли, приходится практически 90 % всей суммы привлечений, что вполне естественно. В то же время необходимо отметить, что сырьевой сектор является локомотивом привлечения и это упрощает другим игрокам выход на публичный рынок, позволяет им не только успешно проводить размещение, но суммы привлечения увеличивать, так как инвесторы начинают более охотно размещать свои средства в акции российских компаний.

Рис.9 Количество российских компаний, вышедших на рынок IPO в различных отраслях промышленности.

Рис.9 Количество российских компаний, вышедших на рынок IPO в различных отраслях промышленности.