Российский новый университет кафедра экономики дипломная работа

| Вид материала | Диплом |

- Российский Государственный Медицинский Университет Кафедра Истории, политологии и экономики., 17.86kb.

- Российский Государственный Медицинский Университет Кафедра Истории, политологии и экономики., 45.76kb.

- Ноу впо российский новый университет, 140.64kb.

- Гоу впо российский Государственный Медицинский Университет Кафедра Истории, экономики, 24.53kb.

- Гоу впо российский Государственный Медицинский Университет Кафедра Истории, экономики, 27.41kb.

- Гоу впо российский Государственный Медицинский Университет Кафедра Истории, экономики, 29.31kb.

- Российский Государственный Торгово-экономический Университет Саратовский Коммерческий, 308.25kb.

- Нестационарные процессы деградации в щелочных аккумуляторах, закономерности и технологические, 585.56kb.

- Политика развития транспортных коммуникаций в современных условиях: зарубежный и российский, 981.54kb.

- Российский государственный гидрометеорологический университет кафедра экспериментальной, 191.53kb.

2.2 Проведение IPO на американском рынке.

Фондовый рынок США – один из самых ликвидных и прозрачных рынков в мире. За последние несколько лет (на фоне ряда скандалов, в которые были вовлечены крупные корпорации), были ужесточены стандарты подготовки финансовой отчетности, отчасти вследствие принятия закона Сарбейнса-Оксли. Этот закон, принятый в США после нескольких громких скандалов с участием известных корпораций, внес существенные изменения, повлиявшие на ситуацию во всем мире. Как это всегда бывает с новыми сложными законами, компаниям и консультантам понадобилось значительное время и усилия, чтобы полностью освоить требования этого закона и начать в них ориентироваться. Возможно, именно это вызвало стагнацию на рынке IPO США. В частности, для некоторых компаний это на краткосрочный период сместило баланс между привлекательностью проведения IPO и осуществлением сделок по слиянию или поглощению. Однако по прошествии трех лет стали ясны и другие последствия принятия закона, равно как и его преимущества и недостатки по сравнению с нормами регулирования других стран.

Остановимся подробно на двух крупнейших американских биржах - NYSE и NASDAQ.

1. Нью-Йоркская фондовая биржа (NYSE) – ведущая мировая торговая площадка с совокупной капитализацией 21 трил. долл. США. На бирже торгуются 447 иностранных компаний из 47 стран с общей рыночной капитализацией 7,5 трил. долл. США. Если бы иностранные компании, зарегистрированные на Нью-Йоркской фондовой бирже, являлись самостоятельным рынком, они были бы вторым по счету крупнейшим рынком ценных бумаг в мире после NYSE.

Почти 7.5 трил. долл. иностранных компаний, проводивших IPO, выбрали NYSE. Из них большая часть – 58% приходится на регион EMEA (Европа, Ближний Восток и Африка):

Рис. 2. Соотношение регионов мира, представленных на NYSE.6

Преимущества размещения акций на Нью-Йоркской фондовой бирже:

• Допуск к крупнейшему центру финансовых ресурсов.

Если сложить рыночную стоимость обращающихся здесь бумаг, то сумма превысит 22,5 триллиона долл., из которых примерно 8 триллионов составляет капитализация неамериканских компаний.

• Акционерная стоимость увеличивается путем увеличения спроса на капитал компании. Многие американские институциональные инвесторы и большинство розничных инвесторов предпочитают или же обязаны приобретать ценные бумаги, зарегистрированные на американских фондовых биржах. Крупные инвестиционные фонды, напрямую вкладывающие средства в развивающиеся страны, больше заинтересованы в бумагах, зарегистрированных Комиссией по ценным бумагам и биржам США и соответствующих американским требованиям корпоративного управления и прозрачности.

• Признание того, что компания отвечает самым высоким мировым стандартам раскрытия информации, отчетности и корпоративного управления

• Торговля ценными бумагами на территории США, право собственности, а также регистрация Комиссией по ценным бумагам и биржам США и приведение финансовой отчетности в соответствие с общепринятыми американскими принципами бухгалтерского учета помогают компании сравнить свои акции с акциями аналогичных американских компаний, что позволяет определить справедливый и наиболее точный курс акций.

• Нью-Йоркская фондовая биржа – престижная торговая площадка на американском и международном рынках, что повышает спрос и стоимость акций компании.

Ценные бумаги зарубежных компаний выставляются на торги не сами по себе, а в форме американских депозитарных расписок.

Американские депозитарные расписки (american depositary receipts, ADRs) - сертификат, выпускаемый американскими банками и подтверждающий владение акциями иностранных компаний.

Банк, выпустивший ADR, гарантирует инвестору выплату дивидендов, а также своевременное предоставление финансовых отчетов. Юридически депозитарная расписка представляет собой свидетельство о депонировании акций или облигаций на счета соответствующего депозитария (Bank of New York, JP Morgan, Citibank). Помимо АДР различают также Глобальные Депозитарные Расписки (ГДР), разница между которыми, в сущности, состоит в географии их распространения. АДР имеют свободное хождение на фондовом рынке США, а ГДР – других стран, но всё же наиболее распространёнными являются АДР.

ДР помогают упростить торговлю акциями иностранных эмитентов, сократить расходы на операции с ценными бумагами, преодолеть правовые ограничения на непосредственное владение акциями и расширить состав потенциальных инвесторов, в особенности институциональных. Многие крупнейшие компании вошли или предпринимают усилия, чтобы войти в Депозитарные программы Банка Нью-Йорка (ADR/GDR). Банк Нью-Йорка проводит широкомасштабную работу по операционному регулированию процесса включения новых эмитентов в программу депозитарных расписок. Эмитент-нерезидент США, который удовлетворяет требованиям для прохождения листинга Нью-Йоркской фондовой биржи (NYSE) или другой фондовой биржи в США, может принять решение о включении своих ценных бумаг в перечень торгуемых на данной бирже ценных бумаг.

Депозитарные расписки различных видов обращаются на всех мировых рынках. Они входят в листинги бирж и электронных торговых систем таких финансовых центров, как Нью-Йорк (OTC, NASDAQ, NYSE), Лондон, Люксембург, Сингапур, Берлин и других. Из названных рынков Лондонский - самый большой по объему. Его объем составляет 23% от общего объема продаж АДР. Выпуск и продажа АДР компаниям, зарегистрированным в США, затруднены, вследствие налагаемых параграфом №144А Федерального закона США “О ценных бумагах” ограничений, который позволяет торговать АДР лишь специализированным участникам рынка (Qualified Institutional Buyers/QIB’s).

Для включения своих ценных бумаг в торговый перечень фондовой биржи в США любой эмитент должен соответствовать минимальным условиям и другим требованиям для прохождения процедуры листинга, установленных данной биржей, подать заявление о прохождении процедуры листинга на данной бирже, подписать соглашение о прохождении листинга и его оплате и внести начальные и последующие взносы, установленные биржей, и зарегистрировать ценные бумаги для прохождения процедуры листинга в соответствии с Разделом 12(b) Закона о фондовых биржах.

В таб. 8 представлены основные условия листинга на NYSE.

Таблица 8.

Условия листинга на NYSE7

| Условие, млн. долл. | Американская компания | Иностранная компания |

| Доход последнего года | 2,5 | 25 |

| Стоимость активов | 18 | 100 |

| Величина эмиссии, тыс. акций | 1100 | 2500 |

| Рыночная стоимость эмиссии | 18 | 100 |

| Число акционеров | 2000 (не менее 100 акций у каждого) | 5000 (не менее 100 акций у каждого) |

Таким образом, в соответствии со Стандартами альтернативного листинга NYSE для компаний-нерезидентов США компания должна иметь, по крайней мере, 5000 держателей 100 или более акций, не менее 2.5 тысяч размещенных по открытой подписке и обращающихся акций с рыночной стоимостью не менее 100 млн. долл. США, чистые материальные активы не менее 100 млн. долл. США и балансовую прибыль не менее 100 млн. долл. в сумме за последние три года. При этом минимальный показатель для любого отчетного года из этих трех не должен быть меньше чем 25 млн. долл. США. Вне территории США, где использование акций на предъявителя затрудняет доказательство наличия необходимого количества акционеров, спонсорская поддержка одной из компаний-членов NYSE относительно ликвидности и глубины рынка акций компании может быть использована вместо документации, отражающей количество акционеров.

Стоимость получения допуска ценных бумаг к листингу на Нью-Йоркской фондовой бирже:

• Стоимость допуска ценных бумаг к котировке на Нью-Йоркской фондовой бирже рассчитывается, исходя из стоимости акций/АДР, уже находящихся в обращении в США.

• Минимальная стоимость получения допуска для первичного размещения обыкновенных акций составляет 150 000 долл. США, максимальная – 250 000 долл. США.

• Минимальная и максимальная стоимость поддержания листинга акций ежегодно составляет 38 000 долл. США и 500 000 долл. США соответственно. Эмитенты обязаны выплатить по 930 долл. США за каждый миллион акций, находящийся в обращении на территории США.

В дополнение к количественным стандартам, на NYSE действуют требования в отношении таких вопросов, как корпоративная отчетность и управление. Биржа будет взаимодействовать с эмитентами для установления взаимоприемлемых периодов, в пределах которых компания должна соответствовать требованиям биржи, и исключений, которые могут быть сделаны для некоторых компаний, в случаях, когда выполнение таких требований будет нарушать законодательные нормы или обычаи деловой практики в стране регистрации эмитента. NYSE поощряет обсуждение на

конфиденциальной основе требований NYSE с потенциальным кандидатом на прохождение процедуры листинга, чтобы установить, подходит ли компания для прохождения процедуры листинга и какие дополнительные требования, если таковые имеются, должны быть удовлетворены в первую очередь. Депозитарные расписки выпускаются непосредственно тогда, когда инвесторы из США решают инвестировать в неамериканскую компанию. Процесс обращения, расчётов, клиринга и перерегистрации АДР аналогичен процессу обращения ценных бумаг американских эмитентов.

Сама процедура листинга на NYSE выглядит следующим образом:

Таблица 9.

Процедура листинга на NYSE8

| Этапы работы с SEC | 1. Заявители должны подать заявление на регистрацию эмиссии в SEC и ценные бумаги должны быть зарегистрированы в SEC. Заявление подаётся по следующим формам:

|

| Этапы работы с NYSE: |

|

В 2006 году Нью-йоркская фондовая биржа впервые в своей истории уступила звание лидера по объему IPO. Ее обогнали Лондонская и Гонконгская биржи. В прошлом году объем IPO на NYSE составил лишь $29,2 млрд. долл., тогда как в Лондоне компании привлекли $51,2 млрд. долл, в Гонконге - $41,2 млрд. долл. Нью-Йорк оказался также в стороне от самого большого IPO за всю историю торгов. 27 октября прошлого года китайский банк Industrial and Commercial Bank of China произвел размещение своих ценных бумаг одновременно на Гонконгской и Шанхайской фондовой бирже, сумев привлечь в общей сложности почти $22 млрд. долл. Сумма IPO в Гонконге составила $16 млрд. долл. и $5,9 млрд. долл. в Шанхае.

Нью-Йоркская фондовая биржа сотрудничает с Россией с момента проведения размещения акций компании «ВымпелКом» 15 ноября 1996 года. Процедуру листинга на Нью-Йоркской фондовой бирже прошли также «Татнефть», «МТС», «Мечел», «Ростелеком» и «ВиммБилльДанн». Общая рыночная капитализация российских компаний на NYSE превышает 42 миллиарда долл. США.

2. NASDAQ – самая крупная электронная биржа мира. На ней зарегистрировано больше компаний – около 3200, приблизительно 10% из которых неамериканские – и в среднем ежедневно котируется больше акций, чем на любой другой бирже США. Компании, размещающие свои бумаги на бирже NASDAQ – лидеры в своих отраслях бизнеса, включая технологии, розничную торговлю, коммуникации, финансовые услуги, транспорт, медиа-услуги и биотехнологии. NASDAQ является основным рынком для тех акций, которые продаются и покупаются в системе NASDAQ. Примерно 54% акций, котирующихся в системе NASDAQ, торгуются только в этой системе.

Говорить о NASDAQ как о конкуренте NYSE стало возможным на рубеже 1980-ых и 1990-ых. В 1992 году электронная биржа получила разрешение на проведение торгов в утренние часы, когда большинство американских площадок еще были закрыты. Это стало стимулом к увеличению объемов торгов на NASDAQ, и позволило трейдерам проводить сделки в часы, когда европейские рынки были открыты. Кроме того, для быстрорастущих компаний, не удовлетворяющих строгим требованиям листинга на NYSE, торги на NASDAQ являлись великолепной возможностью получить капитал, необходимый для ведения и расширения бизнеса. Результатом деятельности этих компаний стали грандиозные изменения в области коммуникаций и информационных технологий в масштабах всего мира.

С середины 1990-ых NYSE отчаянно сражалась с NASDAQ за IPO как американских, так и зарубежных компаний. Многие из них выбирали в качестве площадки для первичного размещения акций NASDAQ. Пытаясь исправить ситуацию, NYSE даже открыла офис рядом с Силиконовой долиной, чтобы стать максимально “близкой” к молодым высокотехнологичным компаниям. Чтобы привлечь зарубежные компании, в 2000 году NYSE первой ввела новую систему котировок акций, заменив простые дроби десятичными, в соответствии с практикой, установившейся на мировых биржах. В конце 1990-ых она увеличила свои рекламные бюджеты в 2 раза, сделав ставку на свою длительную историю и престиж. Однако разговоры о том, что NYSE растеряла свое могущество, а используемый ей механизм зального аукциона безнадежно устарел, продолжались до начала XXI века. Именно формат проведения торгов и является принципиальным отличием NYSE от NASDAQ: в основе торговой системы NYSE лежит деятельность профессиональных дилеров, которые подбирают соответствующие друг другу по цене приказы на покупку и продажу, тогда как на NASDAQ эту работу выполняют электронные системы.

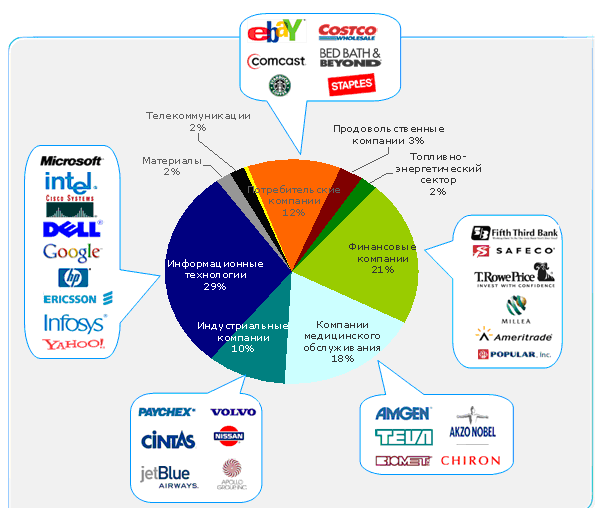

С 1992 года 82% всех компаний, проходивших IPO, осуществляли данную процедуру через NASDAQ. 69% всех международных компаний, выходивших на американский рынок, пользовались услугами этой биржи. На рис. 3 представлена диаграмма с названиями крупнейших мировых транснациональных корпораций, разместившихся на NASDAQ.

Рис. 3. NASDAQ - торговая площадка для лидеров индустрий.9

Стоимость получения допуска ценных бумаг к листингу на NASDAQ:

• Минимальная стоимость получения допуска для первичного размещения обыкновенных акций составляет 100 000 долл. США если количество акций менее 30 млн., максимальная – 150 000 долл. США, если количество акций более 50 млн. штук.

• Минимальная и максимальная стоимость поддержания листинга акций ежегодно составляет 21 225 долл. США и 30 000 долл. США соответственно.

В момент начала торгов NASDAQ представляла собой только систему котировок, не являясь стороной по сделкам. Наличие информации по курсам акций способствовало сокращению спрэда между ценой покупки и продажи акций, и таким образом снижению издержек по торговым операциям. С течением времени NASDAQ стала более похожей на биржу, добавив отчетность по объемам торгов и торговую систему. В 1975 году она вводит стандарты листинга, таким образом, окончательно оформив отделение от внебиржевого рынка.

В таб. 10 представлены требования NASDAQ к листингу.

Таблица 10.

Основные требования к листингу на NASDAQ10.

| Требования | Стандарт 1 Правила торгов 4420 (a) | Стандарт 2 Правила торгов 4420 (b) | Стандарт 3 Правила торгов 4420 (c) |

| 1. Акционерный капитал (млн. долл. США) | 15 | 30 | - |

| 2. Рыночная стоимость выпущенных акций ИЛИ (на выбор) Суммарные активы И Общая выручка (млн. долл. США) | - | - | 75 ИЛИ (на выбор) 75 И 75 |

| 3. Акции в открытом владении (т.е. кроме менеджмента компании и мажоритарных акционеров) (млн. шт.) | 1.1 | 1.1 | 1.1 |

| 4. Рыночная стоимость акций в открытом владении (млн. долл. США) | 8 | 18 | 20 |

| 5. Минимальная цена (долл. США) | 5 | 5 | 5 |

| 6. Акционеры – владельцы стандартных лотов (100 акций и более) | 400 | 400 | 400 |

| 7. Количество маркет-мейкеров | 3 | 3 | 4 |

| 8. Операционная история (лет) | - | 2 | - |

| 9. Копортивное управление (согласно Правилам торгов 4350, 4351 и 4360) | да | да | да |

Отметим, что NASDAQ - это одна из трёх основных фондовых бирж США, наряду с NYSE и AMEX, является подразделением NASD.

NASD (National Association of Securities Dealers) - национальная ассоциация дилеров по ценным бумагам - профессиональная некоммерческая организация саморегулирования банков и брокерских фирм, специализирующихся на торговле ценными бумагами на внебиржевом рынке США; регулирует торговлю на внебиржевом рынке, устанавливает правила и стандарты для своих членов, принимает экзамены брокеров.

В марте 2005 г. NASDAQ подписала соглашения с ведущими фондовыми биржами России: с Международной межбанковской валютной биржей (ММВБ) был подписан Меморандум о сотрудничестве, а с фондовой биржей РТС – Меморандум о взаимопонимании. На бирже NASDAQ разместили свои акции две российские компании – Golden Telecom и MoscowCableCom, рыночная капитализация которых составляет 1 млрд. и 50 млн. долл. соответственно. В июне 2006 года российская СТС-Медиа привлекла на NASDAQ 346 млн. долл. Это размещение вошло в число крупнейших IPO прошлого года.

Что касается перспектив NASDAQ, отметим, что на данный момент она владеет 25,1% акций Лондонской биржи и пытается первой создать трансатлантическую биржу. Руководство LSE уже несколько раз отказывалось от предложений NASDAQ по поглощению. Последний раз американцы заявили о готовности заплатить 5,3 млрд. долл., но представители Лондонской биржи назвали эту сумму "неадекватной". Из-за противостояния руководства LSE NASDAQ вынуждена была начать недружественное поглощение биржи, скупив более четверти пакета компании. Первой трансатлантической биржей стала объединенная биржа Euronext и NYSE. В 2006 году NYSE договорилась о слиянии с европейцами за 14 млрд. долл.