Российский новый университет кафедра экономики дипломная работа

| Вид материала | Диплом |

- Российский Государственный Медицинский Университет Кафедра Истории, политологии и экономики., 17.86kb.

- Российский Государственный Медицинский Университет Кафедра Истории, политологии и экономики., 45.76kb.

- Ноу впо российский новый университет, 140.64kb.

- Гоу впо российский Государственный Медицинский Университет Кафедра Истории, экономики, 24.53kb.

- Гоу впо российский Государственный Медицинский Университет Кафедра Истории, экономики, 27.41kb.

- Гоу впо российский Государственный Медицинский Университет Кафедра Истории, экономики, 29.31kb.

- Российский Государственный Торгово-экономический Университет Саратовский Коммерческий, 308.25kb.

- Нестационарные процессы деградации в щелочных аккумуляторах, закономерности и технологические, 585.56kb.

- Политика развития транспортных коммуникаций в современных условиях: зарубежный и российский, 981.54kb.

- Российский государственный гидрометеорологический университет кафедра экспериментальной, 191.53kb.

2.4 Опыт проведения IPO на рынках развивающихся стран.

На рис. 6 можно проследить, что в 2000-2005 годы наблюдается существенный подъем среднегодового уровня IPO в странах с развивающейся экономикой:

Рис. 6. Среднегодовой объем IPO на внутренних биржевых рынках развивающихся стран за 2000 - 2005 гг.12

В 2006 году ключевой тенденцией стал рост объемов IPO в Китае, Израиле, России и Польше. Не менее 29 стран, включая Россию и Казахстан, преодолели рубеж в 1 млрд. долл. по суммарному объему IPO компаний. А это значит, что тренд глобализации рынка IPO сохранится и в течение 2007 года. Имеющийся потенциал, а также стремление иностранных и местных инвесторов найти возможности для дальнейшего развития способствовали увеличению количества внутренних и внешних сделок с участием компаний из этих стран. Многие международные IPO были осуществлены на фондовых биржах, проводящих маркетинговые акции за рубежом в целях привлечения иностранных компаний.

Таблица 13.

Самые быстрорастущие мировые рынки (на 31.08.06)13

| № | Индекс | Страна | Измене-ние за 3 месяца, % | Изменение с начала года, % | Изменение за 1 месяц, % | Изменение за 1 год, % | Последнее значение индекса |

| 1 | VENEZUELA STOCK MKT INDX | Венесуэла | 15,866 | 73,360 | 3,449 | 73,344 | 35 356,57 |

| 2 | HANG SENG INDEX | Гонконг | 11,777 | 17,554 | 3,408 | 15,478 | 17 487,77 |

| 3 | RUSSIAN RTS INDEX $ | Россия | 11,418 | 44,518 | 5,296 | 81,840 | 1 626,69 |

| 4 | MEXICO BOLSA INDEX | Мексика | 10,041 | 18,237 | 5,388 | 45,302 | 21 049,35 |

| 5 | JAKARTA COMPOSITE INDEX | Индонезия | 8,801 | 23,674 | 4,825 | 38,359 | 1 437,87 |

| 6 | WSE WIG INDEX | Польша | 8,487 | 21,804 | -3,896 | 36,003 | 43 363,32 |

| 7 | FTSE/JSE AFRICA ALL SHR | ЮАР | 7,837 | 21,315 | 6,484 | 40,312 | 21 953,80 |

| 8 | SWISS MARKET INDEX | Швейцария | 7,229 | 7,701 | 2,847 | 24,633 | 8 167,96 |

| 9 | AMSTERDAM EXCHANGES INDX | Нидерланды | 6,212 | 7,379 | 4,234 | 20,296 | 469,01 |

| 10 | ASE GENERAL INDEX | Греция | 5,216 | 5,587 | 2,762 | 17,910 | 3 868,62 |

| 11 | CAC 40 INDEX | Франция | 4,401 | 9,540 | 4,382 | 16,747 | 5 165,04 |

| 12 | NIKKEI 225 | Япония | 4,067 | 0,142 | 4,490 | 29,002 | 16 134,25 |

| 13 | BLOOMBERG EUROPEAN 500 | США | 3,990 | 8,103 | 3,449 | 15,553 | 240,27 |

| 14 | MILAN MIB30 INDEX | Италия | 3,976 | 7,421 | 4,502 | 12,754 | 37 996,00 |

| 15 | OMX STOCKHOLM 30 INDEX | Швеция | 3,312 | 3,557 | 6,665 | 16,701 | 994,16 |

| 16 | PFTS Index | Украина | 2,934 | 18,390 | 10,119 | 16,674 | 417,88 |

| 17 | FTSE 100 INDEX | Великобритания | 2,720 | 5,113 | 0,430 | 10,840 | 5 906,10 |

| 18 | DAX INDEX | Германия | 2,663 | 8,345 | 4,696 | 20,992 | 5 859,57 |

| 19 | BUDAPEST STOCK EXCH INDX | Венгрия | 2,379 | 6,477 | -1,734 | 1,280 | 22 130,87 |

| 20 | S&P 500 INDEX | США | 1,409 | 4,448 | 2,589 | 6,731 | 1 303,82 |

| | MSCI EM | Индекс развиваю- щихся рынков | 2,826 | 9,434 | 3,269 | 25,339 | 773,13 |

Данные из таб. 13 служат еще одним подтверждением того, что на мировую финансовую сцену выходят молодые участники – биржи развивающихся стран, многие из которых появились лишь в 90-ых годах прошлого века. Нью-Йорк и другие старые центры биржевой торговли рискуют уступить свою ведущую роль биржам Гонконга, Шанхая, Мумбаи, Москвы, Сан-Паулу, которые по своим показателям уверенно приближаются к биржам Европы и США. На фоне бурного роста экономики в больших развивающихся странах, экономическое доминирование США в следующие 50 лет уже ставится под сомнение. Несколько лет назад специалисты из Goldman Sachs дополнили терминологию финансового рынка неологизмом “BRIC”. Этот акроним обозначает группу из четырех стран – Бразилии, России, Индии и Китая и образован начальными буквами этих стран. Именно Бразилия, Россия, Индия и Китай представляют собой основные развивающиеся экономики мира.

Рассмотрим подробней наиболее перспективные биржи развивающихся стран.

Бомбейская фондовая биржа – самая старая биржа в Азии. Она была основана в 1875 году, когда Индия была владением Британской империи. В первые десятилетия своего существования биржа не раз переезжала из одного помещения в другое. В 1928 году началось строительство нового здания биржи на месте, в котором она располагается и сегодня. В новом помещении биржа начала функционировать в 1930 году. В 1956 признана правительством в качестве официальной биржевой площадки. Самый драматичный период в развитии Бомбейской биржи связан с появлением конкурента – Национальной биржи. После крупного скандала, в котором был замешан один из участников Бомбейской биржи, торговая площадка крайне вяло отреагировала на необходимость реформирования. Это в свою очередь подтолкнуло правительство Индии к решению о создании новой Национальной фондовой биржи в 1992 году. Менее чем за год работы с конца 1994 года благодаря применению электронных систем и других прогрессивных инноваций Национальная биржа обогнала Бомбейскую по объему торгов. В 2005 году Бомбейская фирма преобразована в корпорацию. Объем торгов за 2005 год составил $158,982 млрд., а капитализация выросла до $553,074 млрд. В 2006 году на БФ провели листинг 4781 компания.

Биржевая торговля в другой стране BRIC – Бразилии – также имеет долгую историю. Bovespa – фондовая биржа в крупнейшем городе страны Сан-Паулу – была основана 23 августа 1890 года и стала первой биржей в этой стране. До середины 60-ых годов прошлого века все бразильские биржи, в том числе и Bovespa, были государственными корпорациями, обслуживающими фондовый рынок страны. Биржи были прочно связаны с министерством финансов, а брокеры назначались правительством. В результате реформы национальной финансовой системы и фондового рынка в 1965-66 годах бразильские торговые площадки стали некоммерческими ассоциациями, обладающими административной, финансовой автономией. Начиная с этого времени, биржа развивалась, внедряя в свою деятельность новые технологии, такие, как электронные системы торгов, торги по телефону. С целью расширения доступа к рынку ценных бумаг Bovespa в 1999 году ввела электронные системы, позволяющие мелким и средним инвесторам принимать участие в торгах, а также систему вечерних электронных торгов, работающую после закрытия рынка. На сегодняшний день Bovespa является крупнейшей фондовой биржей в Латинской Америке, сосредоточившей у себя 70% объема торгов всего региона. В марте 2007 года Bovespa отпраздновала листинг 100-ой компании. Объем торгов за 2005 год составил : $165,276 млрд., а капитализация составила $474,647 млрд. В 2006 году на Bovespa провели листинг 486 компаний.

В 1891 году во время бума горнодобывающих компаний была создана Шанхайская фондовая биржа. Акции иностранных транспортных, страховых, судоремонтных и портовых компаний доминировали на бирже вплоть до 1940-ых годов. Однако после принятия договора, разрешившего японским и другим иностранным компаниям размещать свои фабрики и портовые сооружения в Китае, на рынке появляются и начинают набирать силу акции промышленных предприятий. К 1930-ым годам Шанхай и Гонконг превратились в финансовые центры Дальнего Востока, где как китайские, так и иностранные инвесторы могли торговать акциями, облигациями, государственными долговыми обязательствами и фьючерсами. Шанхайский рынок ценных бумаг оживился лишь с началом реформ Дэн Сяопина. Новая Шанхайская биржа была основана в 1990 году. Через несколько лет китайский фондовый рынок пережил свой первый кризис. В результате четырехлетнего падения индексов в начале нового тысячелетия объем шанхайского рынка сократился вдвое. В целях борьбы с этим падением был принят годовой запрет на проведение первичного размещения акций на бирже, который продлился до мая 2006 года. А уже в октябре 2006 года Шанхайская биржа, наряду с Гонконгской стала местом проведения самого большого IPO за всю мировую историю - каждая акция Китайского банка Industrial and Commercial Bank of China (ICBC), разместившего IPO одновременно на двух биржах, была продана по 3,07 гонконгского доллара ($0,39). Таким образом, банк смог привлечь $19,07 млрд. Это бросает вызов установившемуся мнению, что, для того чтобы привлечь значительный объем капитала, акции компаний, достигших определенного размера, должны обязательно котироваться в США.

Отметим, что объем торгов на Шанхайской бирже в 2005 году составил $116,457 млрд., капитализация выросла до $286,19 млрд. В 2006 году 833 компании провели листинг на данной бирже. Наибольший прирост в капитализации внутреннего рынка в 2006 году - рекордные 260.1% продемонстрировала именно Шанхайская биржа.

Остановимся поподробней на лидере фондовых бирж из развивающихся стран.

Гонконгская фондовая биржа (HKSE) является второй крупнейшей фондовой биржей Азиатско-Тихоокеанского региона после Токийской фондовой биржи (TSE), и восьмой по величине в мире. Гонконг, входящий в состав Китая, но имеющий нормативную базу, существенно не отличающуюся от регулирования в Лондоне, является для китайских компаний естественной ступенью для дальнейшей экспансии на мировой рынок. Правительство Китая поощряет проведение IPO на бирже Гонконга. История Гонконгской биржевой торговли во второй половине XX века была не столь драматичной, как в Шанхае. Бизнес почти не встречал идеологических и законодательных преград в городе, находившемся под контролем Британской короны. В результате в Гонконге в период с 1969 по 1972 год в дополнение к уже функционировавшей более 70 лет Гонконгской фондовой бирже образовались еще три фондовые биржи. В 1980 году было принято решение об объединении всех четырех бирж для обеспечения более эффективного контроля над фондовым рынком Гонконга. Торги на новой интегрированной бирже начались 27 апреля 1986 года уже с применением самых современных на тот момент компьютерных систем, позволявших ускорить и облегчить процесс совершения сделок.

Особый рост объемов торгов на бирже начался после того, как новообразованные китайские компании и компании из других стран дальневосточного региона стали размещать свои акции в Гонконге. Эта практика продолжается и по сей день. Акции большинства компаний материкового Китая можно купить на этой бирже за гонконгские доллары.

По состоянию на февраль 2007 года Гонконгская фондовая биржа занимает 7 место по капитализации рынка с $1,692 млрд. долл. Более того, Гонконгская биржа заняла в 2006 году 3 место по мобилизации капитала и 2 место по мобилизации капитала при IPO:

Таблица 14.

Мобилизация капитала ведущих бирж мира

Гонконгская фондовая биржа - реальный кандидат в глобальные финансовые центры. По состоянию на Март 2007 года она занимает 3-е место в мире и 1-е в Азии по индексу мировых финансовых центров (GFCI), публикуемому City of London Corporation. Факторы, по которым производится оценка: люди, деловая обстановка, доступ к рынкам, инфраструктура и общая конкурентоспособность.

Из 5 крупнейших IPO в мире в 2005 и 2006 – 3 были размещены в Гонконге:

Таблица 15.

Крупнейшие IPO на HKSE за 2005-2006 гг.

Из таб. 15 можно сделать вывод, что Гонконгская фондовая биржа может производить крупномасштабные IPO с международным размещением. Её также отличает изобилие международного капитала – сразу 39% иностранных институциональных инвесторов (в основном из Европы, Великобритании и США) против 26% местные институциональных инвесторов.

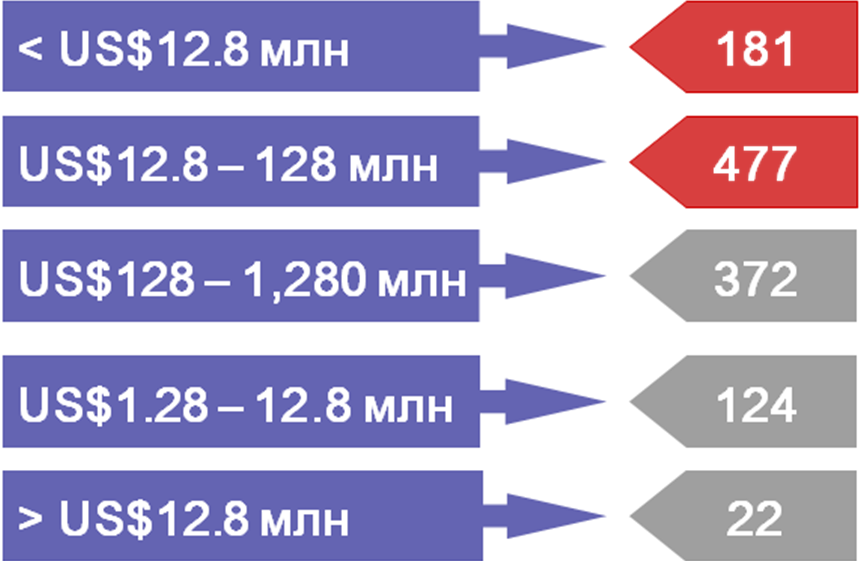

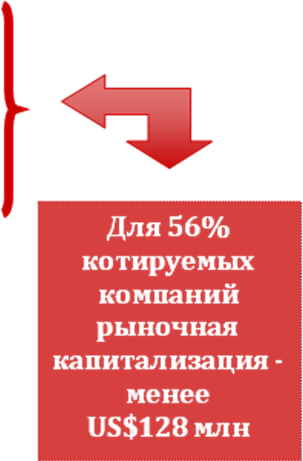

Положительно сказывается на рейтинге Гонконгской фондовой биржи также тот факт, что большинство компаний, котируемых в Гонконге – малые и средние предприятия. Из 1176 котируемых на Гонконгской бирже компаний – 56% имеют рыночную капитализацию менее 128 млн. долл.

Рис. 7. Рыночная капитализация 1176 котируемых в Гонконге компаний (на конец февраля 2007).

Увеличивающееся количество IPO компаний из развивающихся стран, в частности Китая и России, тесно связано с глобализацией. IPO перестали быть прерогативой развитых экономик США, стран Западной Европы и Азии, как это было еще три-четыре года назад. Происходит смещение баланса в сторону растущих рынков. Для многих крупных инвесторов капиталовложения в Россию, Индию, Казахстан и Китай являются неотъемлемой частью глобальной стратегии развития. При принятии решений инвесторы все чаще рассматривают не только традиционные развивающиеся рынки – все более заметную роль играет и Ближний Восток. При условии политической стабильности страны этого региона могут стать важным источником IPO, поскольку в настоящий момент доходы от реализации нефти инвестируются в местную экономику.

Объем первичных публичных размещений (IPO) в мире с января по ноябрь 2006 г. составил 227 млрд. долл. против с 167 млрд. долл. за весь 2005 г. Это представляет собой увеличение на 35%. За указанный период в 2006 г. было совершено 1 тыс. 559 сделок. Так же, как и в 2005 г., основным фактором роста стали крупные сделки, при этом в 2006 г. состоялось самое масштабное размещение в рамках IPO. Речь идет о листинге ICBC в Китае, в ходе которого удалось привлечь почти 22 млрд. долл. На втором и третьем местах - IPO банка Bank of China Ltd и ОАО "Роснефть", в ходе каждого из которых было привлечено свыше 10 млрд. долл. Таким образом, был побит прошлогодний рекорд самого крупного IPO банка China Construction Bank. Среди сделок, возглавляющих список крупнейших IPO, 4 из 10 и 6 из 20, приходится на развивающиеся рынки. В ходе каждой из этих 20 сделок было привлечено свыше 1,3 млрд долл.