Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

СодержаниеСтивен Глейн. Первые еврооблигации Египта Томас Симс. Скандинавы выбирают евро. Для выпуска облигаций |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

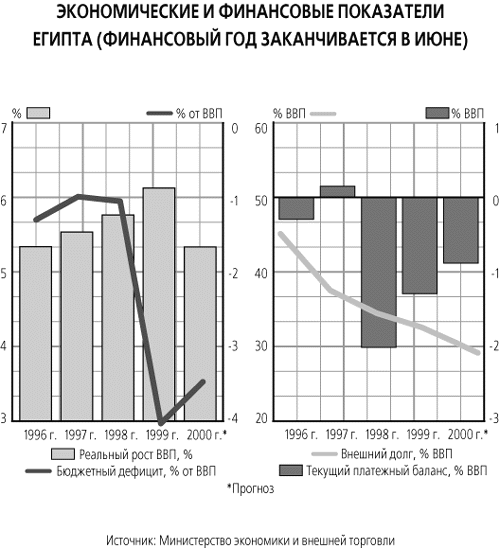

Стивен Глейн. Первые еврооблигации Египта2

КАИР — Падение темпов роста мировой экономики, неустойчивое положение национальной валюты, прогнозируемое замедление роста национального ВВП. Разве в таких условиях может развивающаяся страна выпускать свои первые еврооблигации? Вполне, считают в правительстве Египта, рисуя благоприятные перспективы как для нового инструмента, так и для египетской экономики. Вот только инвесторы слышат подобные утверждения уже не в первый раз.

Разве можно найти лучшее время для выпуска суверенных долговых обязательств, говорят представители египетского правительства, чем в период падения и смятения на фондовых рынках? Экономика страны стабильно развивается, и хотя темпы роста ВВП оказались несколько ниже, чем планировалось, будущее выглядит вполне светлым. Выпустив еврооблигации, Египет впервые получит кредитный рейтинг по своим суверенным долговым обязательствам и уведомит инвесторов всего мира о том, что на рынке капитала появился новый качественный инструмент. По словам Махмуда Мохилдина, главного советника министра экономики, еврооблигации, номинированные в долларах, будут эмитированы в течение ближайших нескольких месяцев, если ситуация на рынках капитала будет стабильной. Как ожидается, объем эмиссии составит около $500 млн. и может быть увеличен при благоприятных рыночных условиях. Куда направить деньги от эмиссии, правительство еще не решило.

Многие аналитики согласны с тем, что экономика Египта находится в хорошем состоянии после нескольких лет нестабильности. Однако вопрос о том, удачно ли выбрано время для выпуска еврооблигаций, остается открытым. С 1997 г. египетская экономика пережила три тяжелых удара. В Луксоре террористы расстреляли автобус с иностранцами, подорвав туристический бизнес. Резко вырос импорт за счет притока дешевых товаров из пораженных кризисом азиатских стран. Падение цен на нефть привело к снижению доходов от ее экспорта. В результате резко вырос дефицит текущего платежного баланса, породив высокий спрос на доллары. Центральный банк с опозданием отреагировал на эту ситуацию, купив в конце 2000 г. египетских фунтов на $6 млрд. Делать это он стал в то время, когда правительство заимствовало у местных банков средства для финансирования масштабных инфраструктурных проектов. В результате валютные резервы резко сократились, и в январе власти были вынуждены изменить валютный режим: фиксация национальной валюты на уровне 3,4 фунта за $1 была отменена и фунт был привязан к доллару на уровне 3,85 фунта за $1 с возможностью колебаний в пределах 1%. Кризис ликвидности совпал с замедлением роста мировой экономики, что заставило правительство отложить продажу акций компании Telecom Egypt, что еще больше подорвало доверие иностранных инвесторов к Каиру. Правительство заявляло, что решит проблему низкого объема иностранных инвестиций и экспорта, снизив тарифы и отменив другие барьеры. Однако и эти обещания инвесторы слышат не в первый раз.

И все же есть основания считать, что египетские еврооблигации будут хорошо приняты на рынке. У страны относительно небольшой, по сравнению с другими развивающимися странами, внешний долг, его обслуживание обходится в 13% ВВП. Бюджетный дефицит, 10 лет назад превышавший 10% ВВП, составляет 3,6%. Доходы от туризма, на долю которых приходится около 10% ВВП, по прогнозам, будут быстро расти. Реформируется, пусть и медленно, банковский сектор. (WSJ, 28. 02. 2001)

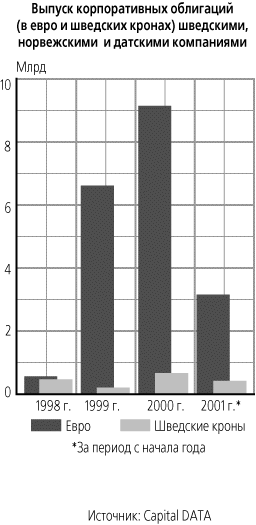

Томас Симс. Скандинавы выбирают евро. Для выпуска облигаций1

В то время как жители скандинавских стран воротят нос от евро, не желая расставаться с национальной валютой, единая европейская валюта стала основным источником привлечения средств для компаний региона.

Шведская энергетическая компания Birka Energi, основанная в конце 1998 г., нуждалась в деньгах, причем срочно. Чтобы получить их, она вышла на европейский финансовый рынок, выпустив облигации на 500 млн евро ($451,7 млн). Эту сумму она никогда не смогла бы привлечь внутри страны. «При такой потребности [нашей компании] в капитале и рефинансировании шведский рынок облигаций просто не может обеспечить наши запросы», — говорит финансовый директор Birka Ларс-Хакан Эллениус. Впоследствии компания выпустила еще два транша номинированных в евро облигаций, что позволило ей инвестировать значительные средства в развитие производства. Сегодня Birka имеет больше клиентов, чем любая другая энергетическая компания Швеции.

Birka — лишь одна из многих компаний, воспользовавшихся финансовыми возможностями, появившимися с введением евро. В 2000 г. компании Швеции, Норвегии и Дании (ни одна из этих стран не входит в зону евро) выпустили номинированные в евро облигации в общей сложности на 9,1 млрд евро ($8,2 млрд), тогда как в 1999 г. объем выпуска составил 6,6 млрд евро ($5,9 млрд). Этот рост является отражением бума на рынке облигаций, эмитированных компаниями стран зоны евро. Активное привлечение средств на развитие позволяет скандинавским компаниям повышать свою конкурентоспособность, они также могут снижать цены на свои товары и услуги, это не может не понравиться, например, датским потребителям, проголосовавшим в 2000 г. против вхождения в зону евро.

Одним из тех, кто обеспечил столь стремительный выход скандинавских компаний на рынок еврооблигаций , стал Эйрик Винтер, говорящий по-шведски финн с норвежскими корнями. Возглавляемый им отдел европейских корпоративных рынков капитала в Schroder Salomon Smith Barney стал в 2000 г. андеррайтером 19% выпусков корпоративных облигаций скандинавскими компаниями, заняв первое место в этом секторе. «Скандинавы очень любят пробовать все новое», — говорит Винтер.

Несмотря на нестабильность на финансовых рынках, скандинавские компании активно эмитировали облигации в начале этого года: в I квартале было выпущено облигаций на 3,12 млрд евро ($2,81 млрд) — треть от общего объема выпуска за весь прошлый год. В последние несколько лет рынки акций и облигаций росли вместе, однако с начала года, по словам Винтера, «наблюдается расхождение»: все больше инвесторов приходят на рынок облигаций с нестабильного, падающего фондового рынка.

Основной движущей силой на мировом рынке корпоративных облигаций стали телекоммуникационные компании, и Скандинавия здесь не исключение. В прошлую среду Ericsson выпустила облигации на 1 млрд шведских крон ($99,4 млн). В марте компания выпустила облигации на 350 млн евро ($315,3 млн), а в 1999 г. — на 750 млн евро ($675,7 млн). Видар Мохаммар, один из финансовых руководителей Ericsson, считает, что рынок номинированных в евро облигаций становится все более привлекательным. «По затратам и спрэдам он вполне может конкурировать с американским рынком», — говорит Мохаммар. (WSJ, 9. 04. 2001)