Подобный материал:

- Программа дисциплины Информационные системы управления торговым предприятием для направления, 122.24kb.

- М предприятия и выгод, которые можно поучить от внедрения автоматизированных систем, 399.89kb.

- Реинжиринг бизнес процессов, 29.26kb.

- Бизнес-процессы управления охватывают весь комплекс функций управления на уровне каждого, 68.46kb.

- М. М. Ничипорчук национальный исследовательский ядерный университет «мифи» моделирование, 9.59kb.

- Бизнеспланирование (составление профессиональных бизнес-планов, экспертиза бизнес-планов), 160.62kb.

- Реинжиниринг бизнес-процессов (bpr), 157.04kb.

- Каждой компании, независимо от отраслевой специфики или размера, ежедневно приходится, 368.95kb.

- «Управления бизнес-процессами в медиаиндустрии», 382.39kb.

- Принципы построения бизнес-процессов на промышленном предприятии, 38.84kb.

Управление бизнес-процессами (BPM) подразумевает определенный жизненный цикл: процесс сначала описывается (конструирование, дизайн), а затем автоматизируется с использованием различных IT-систем. Последний этап - контроль и анализ выполняемого бизнес-процесса. Цикл замыкается: если процесс измеряется, его можно совершенствовать, то есть снова отправлять на этапы дизайна и внедрения в IT-системах.

Если в компании процессы уже автоматизированы, можно применить технологию Process Intelligence (дословно «Процессная разведка»): начать с последнего этапа жизненного цикла BPM. Данные, необходимые для анализа бизнес-процесса в корпоративной информационной системе. Их следует правильно собрать, структурировать и уже потом приступить к первой фазе – проектирования.

Методы анализа в контроллинге:

- Сопоставление плановых величин с фактическими результатами работы за определённый период

- Методы экспертных оценок

План контроллинга:

- Определение критериев (стандарты, показатели выполнения работ),

- Построение системы информационных отчётных показателей за каждым объектом мониторинга

- Определение предвиденных стандартов в системе показателей

- Оперативное отслеживание текущих результатов

- Сравнение текущих (реальных, фактических) результатов со стандартными (плановыми, прогнозными) показателями, т.е. ретроспективный, текущий и перспективный анализ

- Определение масштаба отклонения

- Выявление основных причин отклонений (положительных или отрицательных) результатов (показателей) и лиц ответственных за данное отклонение

- Определение сильных и слабых сторон объекта мониторинга, его возможностей (прогнозирование) и ограничения в соответствующий промежуток времени

- Формирование отчёта по результатам сравнения и предоставление информации (полнота, достоверность, своевременность, обратная связь)

Семь принципов формирования системы контроллинга:

- Принцип ОБРАТНОЙ СВЯЗИ – работник постоянно должен получать реакцию на свои действия (всегда иметь информацию для принятия решения) и постоянно должен информировать о своих решениях и действиях.

- Принцип ПОЗИТИВНОСТИ – работник зачастую ассоциирует контроль с обязательным наказанием и настолько боится сделать ошибку, что старается выполнять только минимум, не проявляя творчества (креатива) и инициативы. Поэтому контроллинг должен давать право на ошибку (определённую, расчётную) и формировать лояльное отношение к контролю (желание контроля), как реальной помощи в деятельности работника.

- Принцип ТЕХНОЛОГИЧНОСТИ – максимизация своевременности, доступности, автоматизации (компьютеризации) методик, процессов сбора, хранения, передачи и анализа информационных (контроллинговых) данных;

- Принцип ПОВСЕМЕСТНОСТИ – контроллинг постоянно, в любое время, охватывает все уровни управления, все бизнес направления, все виды управленческой деятельности

- Принцип СООТВЕТСТВИЯ ЦЕЛЯМ – контроллинговые процессы направлены на формирование обочин пути ведущих к стратегической цели предприятия, где даже само планирование рассматривается как объект исследования, а не как функция контроллинга;

- Принцип РЕЛЕВАНТНОСТИ – контроллинговая информация должна быть значимой, полезной, понятной и своевременной, в целях принятия осознанных и ответственных управленческих решений;

- Принцип ПРЕЗЕНТАТИВНОСТИ – контроллинговая информация должна быть достоверной, непротиворечивой, полной (объёмность), в целях принятия правильных, для достижения целей и качественных управленческих решений.

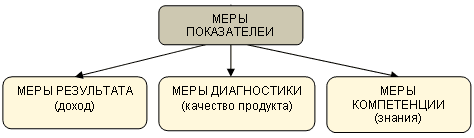

При рассмотрении различных мер, используемых для измерения уровня показателей, важно иметь в виду, что существуют различия между характеристиками этих мер.

Существует способ классификации типов мер показателей, учитывающий цель,

с которой используется тот или иной показатель. Вот три основные типа этих

показателей:

Виды мер показателей

Меры результата дают численную оценку того, чего достигла организация.

Типовые примеры таких показателей:

чистый доход;

возврат на инвестированный капитал;

рыночная ниша.

Эти меры дают представление о том, каких результатов удалось добиться в предшествующий период. Однако они дают мало информации о том, как были достигнуты результаты и будет ли эта тенденция продолжена. В этом смысле, это запаздывающие меры. Представьте себе, например, компанию, которая понимает, что ее доходы падают и поэтому урезает инвестиции для снижения затрат. Другая компания переживает то же самое, но продолжает вкладывать средства, чтобы стать более конкурентоспособной. Вопрос: какая из компаний имеет более высокий уровень показателей? Этот простой пример показывает, насколько опасной может быть оценка только с использованием мер результата.

Диагностические меры — индикаторы будущих результатов. Их можно рассматривать как косвенные меры достигнутого. Они представляют собой типичные ключевые факторы успеха организации, и они не обязательно связаны с финансовыми аспектами. Термин «диагностический» взят из медицинской практики, где слово «диагноз» означает природу заболевания, а знание этой природы способствует излечению. Таким образом, диагностические меры предназначены для оценки состояния здоровья организации, они помогают выбрать способ совершенствования. Диагностические меры — основа системы раннего предупреждения, которая дает сигнал менеджменту о негативных тенденциях развития.

Типовые диагностические меры:

точность доставки;

гибкость доставки;

качество продукции;

время цикла;

удовлетворенность потребителя.

Диагностические меры часто имеют оперативный характер. Они существенно влияют на финансовые результаты работы предприятия в будущем.

Третьему типу — мерам компетентности, дать определение труднее всего. Они позволяют заранее определить, будет ли организация «в состоянии» воспринять планируемые перемены в будущем с учетом заданных требований.

Поскольку контроллинг обладает наибольшей актуальностью в условиях быстрых изменений, попробуем разобраться, какие предприятия нуждаются в нем более всего.

Очевидно, что средние и крупные предприятия в большей степени, чем малые, нуждаются во внедрении системы контроллинга, поскольку имеют ярко выраженную функциональную структуру, а следовательно, испытывают потребность в реализации процессного подхода. Они консервативны и не склонны к изменениям. Здесь система контроллинга может реализовать многоуровневую технологию адаптации и управления организационными изменениями. В российских условиях перехода к рыночной экономике крупные технологически ориентированные компании испытывают высокую потребность в использовании этой системы, так как она сможет обеспечить прозрачность финансовых и информационных потоков.

Реструктуризация предприятий также требует внедрения системы контроллинга, поскольку слияние различных организационных культур, разнородных структур реализуется с минимальными затратами при условии комплексного и системного подходов.

Обращаясь к жизненному циклу организации, следует отметить, что контроллинг особенно актуален для предприятий, фаза развития которых соответствует росту или спаду, так как изменения внешней среды накладываются на собственные организационные преобразования, усиливая фактор нестабильности.

Таким образом, контроллинг, как системный подход к управлению преобразованиями, показан практически любым предприятиям. Не случайно встречаются ссылки на контроллинг в банках, на предприятиях, в образовательных учреждениях, в государственных структурах. В большей степени контроллинг актуален для крупных и средних промышленных предприятий, обладающих ярко выраженной функциональной организацией и инерционностью в условиях изменений внешней среды.

И последнее. Внедрение системы контроллинга на предприятии сопровождается появлением новых задач, требующих исполнителей. Она должна функционировать на предприятии постоянно, а следовательно, необходима организационная единица, которая возьмет на себя реализацию этих функций. Вновь созданный отдел для ее поддержки должен находиться в подчинении руководителя высшего уровня. Не важно, как будет называться это подразделение, - отдел стратегического развития, служба контроллинга, информационно-аналитический отдел и т. п., но его сотрудники - контроллеры - должны владеть методами системного анализа в приложении к какой-либо предметной области.

Меры результата и меры процесса – различия в европейском и японском подходах. Эти понятия не всегда вступают в противоречие, однако они представляют собой две стороны, которые нужно принимать во внимание для достижения сбалансированного взаимодействия. Эти два подхода часто используют, чтобы показать различие между западным и японским образом мышления, когда это касается менеджмента. Западная культура менеджмента ставит на первое место результат и соответствующие меры результата. Соответственно, используются измерительные системы, основанные на измерении достижений.

В соответствии с традиционным японским пониманием наиболее важный аспект — ведение процесса в достойной манере, что в свою очередь приводит к желаемому результату. Такой подход, естественно, нашел отражение в японской системе измерений, где гораздо больше внимания уделяется измерению мер процесса, показателей, которые дают представление об определенных важных характеристиках процесса. При этом допускается, что показатели процесса сильно влияют на желаемый результат. Примером показателя процесса (японская система) может быть число совещаний, проведенных межфункциональной командой. A href="A href="" onclick="return false"> " target=_BLANK> Примером показателя результата (западная система) может быть число внедренных перемен.

В заключение необходимо отметить, что традиционно, особенно на безе научной школы управления Тейлора, финансовые показатели часто рассматривались как синонимы показателей деятельности организации из-за прямой связи с финансовыми результатами организации. Однако сейчас в бизнесе значительно выросло понимание того, что успех в конкуренции и стабильная позиция на рынке гораздо больше зависит от таких показателей, как качество (процессов, услуг, продукции) и время (обслуживания, реагирования на запросы клиентов) .

Экономика знаний – экономика постиндустриального общества – формирует новые критерии успеха, и одно из важнейших - развитие инноваций и интеграция бизнеса.

|

Список литературы 1. Акофф Р. Акофф о менеджменте. / Пер. с англ. под ред. Л.А. Волковой. – СПб.: Питер, 2002. – (Серия «Теория и практика менеджмента»).

2. Андерсен Б. Бизнес-процессы. Инструменты совершенствования./ Пер. с англ. С.В. Ариничева.// РИА «Стандарты и качество», Москва, 2008 – 272 с.

3. Белов В.Г., Смольков В.Г. ИСУ (Исследование систем управления). – М.: «Луч», «Эликта-принт», 2000.

4. Буч г. Язык UML. Руководство пользователя. 2-е изд. -М: ДМК ПРЕСС, 2007- 496с.

5. Варжапетян А.Г., Анохин В.В., Варжапетян А.А., Коршунов Г.И., Левицкий Т.Г., Семенова Е.Г. Системы управления. Инжиниринг качества/ Под ред. Варжапетяна А.Г. – М.: Вузовская книга, 2001.

6. Войнов И. В., Пудовкина С. Г., Телегин А. И. Моделирование экономических систем и процессов. Опыт построения ARIS-моделей: Монография. – Челябинск: Изд. ЮУрГУ, 2002. – 392 с.

7. Государственный стандарт РФ ГОСТ Р ИСО 9000-2001. Системы менеджмента качества. Основные положения и словарь. ru

8. Джестон Д, Нелис Й. Управление бизнес-процессами. – М: Символ-Плюс, 2008. – 512 с.

9. Дорофеев В. Д., Шмелева А. Н. Организационное поведение: Метод. указания. – Пенза: Изд-во ун-та, 2005. – 56 с.

10. Елиферов В.Г., Репин В.В. Бизнес-процессы. Регламентация и управление. - М: ИНФРА-М, 2004.

11. Ефимов, В. В. Описание и улучшение бизнес-процессов: учебное пособие / В. В. Ефимов. - Ульяновск: УлГТУ, 2005. - 84 с.

12. Каменнова М.С., Громов А.И., Ферапонтов М.М., Шматалюк А.Е. Моделирование бизнеса. Методология ARIS. - М.: Весть-МетаТехнология, 2001.

13. Каплан Р., Нортон Д. Организация, ориентированная на стратегию. - М.: Олимп-бизнес, 2005.

14. Карминский А.М., Дементьев А.В., Жевага А.А. Информатизация контроллинга в финансово-промышленной группе // Контроллинг. 2002. №2.

15. Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. – М.: Финансы и статистика, 1998. – 256 с.

16. Литовских А.М. Финансовый менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 1999

17. Майкл Л. Джордж, Бережливое производство + шесть сигм в сфере услуг.// Альпина Бизнес Букс, Москва. 2005 г. – 402 с.

18. Маклаков С. В. Моделирование бизнес-процессов с BPwin 4.0. - М.: Диалогмифи, 2002

19. Малин А.С. Мухин В.И. Исследование систем управления. – М.: ГУ ВШЭ, 2002.

20. Мухин В.И. Исследование систем управления. Учебник. – М.: Экзамен, 2002.

21. Пэнди Питер С., Ньюман Роберт П., Кэнвенег Роланд Р., Путь шести сигм – практическое руководство для команды внедрения. – М.: Компания P.M.Office, 2005 - 235 с.

22. Репин В. В. Бизнес-процессы компании: Построение, анализ, регламентация. – М: Стандарты и качество, 2007. – 240 с.

23. Робсон М., Уллах Ф. Практическое руководство по реинжинирингу бизнес-процессов/Пер. с англ. под ред. Н. Д. Эриашвили. — М.: Аудит, ЮНИТИ, 1997. - 224 с.

24. Теория управления: Учебник. / Под общ. ред. А.Л. Гапоненко, А.П. Панкрухина. – М.: Изд-во РАГС, 2004.

25. Тронин Ю.Н., Масленченков В.С. Менеджмент и проектирование фирмы: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2002.

26. Хаммер М., Чампи Дж. Реинжиниринг копрорации: Манифест революции в бизнесе. – СПб.: Изд-во Санкт-Петербургского университета, 1997.

27. Харрингтон Дж., Эсселинг K.C. Оптимизация бизнес-процессов. – М., «Азбука», 2002

28. Шеер А.-В. Бизнес-процессы. Основные понятия. Теория. Методы. – М.: Весть-МетаТехнология, 1999.