Еменной банковской системы России является сбалансированность интересов предприятий реального сектора и населения с одной стороны и коммерческих банков с другой

| Вид материала | Документы |

- Коммерческий банк основной элемент банковской системы, 519.51kb.

- Ной деятельности современных предприятий требует формирования нового механизма взаимодействия, 157.76kb.

- С 1 января 2007 года по 1 января 2010 года: доходы юридических лиц, полученные в виде, 24.34kb.

- Нормативы центральных (национальных) банков, установленных для коммерческого сектора, 79.21kb.

- Темы рефератов По дисциплине «Деньги, кредит, банки» Современное состояние банковской, 44.17kb.

- Программа для студентов, обучающихся по специальности «Финансы и кредит», специализации, 243.91kb.

- А. О. Макарова национальный исследовательский ядерный университет «мифи» деятельность, 11.04kb.

- Закон Украины "О банках и банковской деятельности", положивший в марте 1991 года начало, 17.09kb.

- Интеграция банковской системы россии в мировое банковское сообщество и проблемы налогообложения, 328.36kb.

- Теоретические основы осуществления активных операций коммерческих банков, 676.51kb.

Глава 2. Анализ управления активами и пассивами в ОАО «Банк «Петрокоммерц»

2.1 Экономическая характеристика объекта исследования

Открытое акционерное общество Коммерческий банк "Петрокоммерц" (ОАО Банк "Петрокоммерц") основано в апреле 1992 г. Основной акционер Банка – компании ссылка скрыта.

В качестве стратегической цели акционеры ставят перед Банком задачу его дальнейшего развития как универсального кредитного учреждения, занимающего прочные позиции на финансовом рынке.

С 1998 года ОАО Банк "Петрокоммерц" определен как "опорный Банк" крупнейшей нефтяной компании России - ОАО "ЛУКОЙЛ".

С целью приближения банковских услуг к клиентам и оптимизации системы расчетов крупных компаний национального масштаба и других клиентов, Банком открыто 18 региональных филиалов и 1 представительство. Общее количество точек продаж продуктов и услуг Банка, включая филиалы, дочерние и зависимые банки, дополнительные офисы и пункты выдачи наличных, достигло 250.

Являясь центром банковской группы, ОАО Банк "Петрокоммерц" располагает дочерними банками: ОАО Комирегионбанк "Ухтабанк" (Республика Коми), Ставропольпромстройбанк-ОАО (Ставропольский край), ЗАО "Банк Петрокоммерц-Украина" (Украина), КБ "UNIBANK" А.О. (Республика Молдова).

Среди крупных российских предприятий, которые обслуживаются Банком: ОАО "ЛУКОЙЛ" и его крупнейшие дочерние предприятия, а также такие предприятия, как "Соликамский магниевый завод", "Протон-Пермские моторы", "Краснодарнефтегазстрой", "Новочеркасский электродный завод", "Северо-Каспийское морское пароходство", "Новороссийский судоремонтный завод", "Волгоградский судостроительный завод", корпорация "Лизингстроймаш", "Московская телекоммуникационная корпорация", группа агропромышленных компаний "Агрико", дочерние компании РАО ЕЭС России, одна из дочерних компаний ОАО Газпром, предприятия, входящие в холдинг "Базовый элемент", торговая сеть "Техносила", ГНК Нафта-Москва и другие компании.

Банк располагает всеми необходимыми возможностями для осуществления банковских операций на высоком технологическом уровне. Системы удаленного управления счетами "Клиент-Банк", банковские Интернет-технологии, электронные системы доступа к российским и мировым финансовым рынкам "Reuter's" и "Bloomberg" в сочетании с четкой и гибкой системой управления позволяют Банку стабильно сохранять лидирующие позиции на российском банковском рынке.

ОАО Банк "Петрокоммерц" исходит из приверженности политике открытости, одним из важных направлений которой является сотрудничество с международными и российскими рейтинговыми агентствами. В настоящее время Банку присвоены следующие кредитные рейтинги:

- Standard&Poor's:

"B+" (долгосрочный кредитный); "B" (краткосрочный кредитный); "Стабильный" (прогноз); "ruА+" (рейтинг по российской национальной шкале);

- Moody's Investors Service:

"Ba3" (долгосрочный кредитный); "NP" (краткосрочный кредитный); "Стабильный" (прогноз); "D-" (рейтинг финансовой устойчивости);

- Moody's Interfax Rating Agency:

"Aa3.ru" (долгосрочный кредитный рейтинг по российской национальной шкале); "RUS-1" (краткосрочный кредитный рейтинг по российской национальной шкале);

- "Эксперт РА":

"A+" (рейтинг по российской национальной шкале).

11 января 2005 года Банк включен в Реестр банков-участников системы обязательного страхования вкладов. Номер по реестру - 420.

В основе взаимоотношений Банка с клиентами лежит принцип партнерства, предполагающий баланс интересов Банка и Клиента. Предлагая широкий спектр финансовых продуктов - от самых массовых до эксклюзивных, Банк ориентируется на построение программ долгосрочного взаимовыгодного сотрудничества.

По итогам 2005 года ОАО Банк «Петрокоммерц» занимает высокие позиции по основным финансовым показателям (согласно данным, опубликованным журналом «Эксперт»): по размеру активов – 17-е место, по объему клиентского кредитования – 17-е место, по собственному капиталу – 15-е место, по объему средств клиентов – 14-е место, по объему депозитов физических лиц – 12-е место; на 7 пунктов улучшилась позиция по прибыли – до 11-го места.

Таблица 3.

В 2005 году завершен период развития Банка, определявшийся «Стратегическим планом развития ОАО Банк «Петрокоммерц» на период до 2006 года» – документом, принятым Советом директоров Банка в 2001 году. Итоги деятельности Банка демонстрируют успешную реализацию этого стратегического плана. Банк достиг устойчивых позиций в ТОР-15 российских банков, обеспечено выполнение целевых показателей по уровню активов, капиталу и привлечению средств физических лиц. Уровень рентабельности активов и капитала Банка поддерживается на уровне банковской системы и превышает средние значения по ТОР-30 российских банков, обеспечивая высокую доходность вложений акционеров. Необходимость разработки новой стратегии определялась требованием приведения целей, задач и путей развития Банка в соответствие как со сложившимися новыми внутренними условиями, так и с требованиями новых мажоритарных акционеров – Финансовой группы «ИФД КапиталЪ».

В 2005 году силами ключевого персонала Банка с привлечением независимого консультанта – компании Ernst & Young разработана стратегия ОАО Банк «Петрокоммерц» на 2006–2010 годы, которая получила одобрение Совета директоров.

Разработанная стратегия ориентирована на удовлетворение требований акционеров Банка, основными из которых являются:

- вхождение в TOP-15 российских банков по размеру активов, обеспечение рентабельности собственного капитала (ROE)

- не ниже 15% годовых в долларах США, дальнейшее обслуживание и расширение услуг компаниям группы «ЛУКОЙЛ»

- и интеграция с Финансовой группой «ИФД КапиталЪ».

Анализ внутреннего развития Банка, структуры клиентов и продуктового ряда показывает, что Банк обладает значительным потенциалом развития в обслуживании корпоративных клиентов, их сотрудников, а также VIP-клиентов – частных лиц. Это связано с тем, что Банк изначально был ориентирован на предоставление широкого спектра услуг группе компаний «ЛУКОЙЛ» и их сотрудникам. Опыт обслуживания этих клиентов постепенно переносился на рыночные сегменты. В рамках построения отношений с клиентами крупные корпоративные клиенты рассматриваются как конгломерат нескольких клиентских групп – корпоративный бизнес (сама корпорация и ее контрагенты – юридические и физические лица), VIP- сегмент (владельцы и TOP-менеджеры), государственный сектор и сотрудники корпорации.

^ Стратегия Банка это:

- концентрация усилий на развитии наиболее успешных направлений – комплексное индивидуальное обслуживание корпоративных клиентов и обеспеченных частных лиц с развитием долгосрочных отношений;

- обслуживание физических лиц – в рамках взаимосвязи клиентских сегментов «Корпорации – руководители (владельцы) как VIP-клиенты – сотрудники корпоративных клиентов»;

- работа с государственными органами и администрациями – как в контексте отношений с крупными корпоративными клиентами, так и с самостоятельным прибыльным клиентским сегментом;

- работа с группой компаний «ЛУКОЙЛ» – по всему возможному спектру банковских продуктов и услуг;

- продажа клиентам комплексных продуктов, включающих продукты Финансовой группы «ИФД КапиталЪ»;

- отказ от затратных розничных проектов, включая развитие сети, ориентированной на массовые продажи;

- глубокая внутренняя технологическая сбалансированность, мобильность, целенаправленность.

Из этих ключевых предпосылок вытекает миссия банка – построение долгосрочных и комплексных взаимоотношений с клиентами на основе первоклассного продуктового предложения, гибко учитывающего специфику клиента и обеспечивающего эффективное партнерство клиента и Банка.

Иллюстрируя планируемые результаты реализации стратегии Банка в цифрах, приведем планируемые основные показатели Банка в 2010 году: активы на уровне $6,8 млрд., капитал – свыше $800 млн., чистая прибыль – свыше $100 млн., кредитный портфель – $3,7 млрд., средства клиентов – свыше $4 млрд., привлечение на финансовых рынках – свыше $1 млрд.

2.2 Анализ активов и пассивов банка

В 2005 году Банк продемонстрировал самый высокий уровень показателей рентабельности капитала и активов за последние пять финансовых лет. Уровень рентабельности активов по чистой прибыли на 01.01.06 г. составил 4%, рентабельности капитала по чистой прибыли – 29,8%; оба показателя значительно превышают показатели как банков, входящих в ТОР-30, так и банковской системы в целом.

Д

иаграмма 1.

иаграмма 1.Динамика основных финансовых показателей банка в 2005 году свидетельствует о сохранении значительных темпов роста бизнеса Банка. По подавляющему большинству показателей Банк демонстрирует опережающую динамику темпов роста по сравнению с банками, входящими в ТОР-30, и банковской системой в целом.

Диаграмма 2.

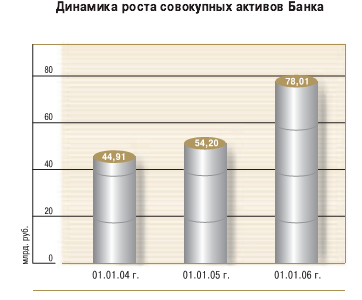

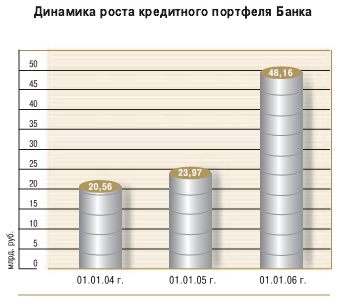

Активы Банка в 2005 году возросли до 78 млрд. руб., превысив на 44% показатель предыдущего года. Результативная работа в области наращивания кредитного портфеля привела к увеличению в отчетном году объема выданных кредитов более чем в два раза. Кредитный портфель достиг 48,16 млрд. руб., его доля в активах увеличилась на 18% и составила 62%.

^ Таблица 4.

Структура активов ОАО «Банк «Петрокоммерц», тыс.руб.

| № п\п | Наименование статей | На конец отчетного периода | На начало отчетного периода | % изм |

| 1 | Денежные средства | 2 327 879,00 | 1 614 817,00 | 44,16 |

| 2 | Средства кредитных организаций в ЦБ РФ | 8 448 370,00 | 11 377 287,00 | -25,74 |

| 2.1 | Обязательные резервы | 1 385 156,00 | 990 563,00 | 39,84 |

| 3 | Средства в кредитных организациях | 679 490,00 | 3 402 046,00 | -80,03 |

| 4 | Чистые вложения в торговые ценные бумаги | 8 717 681,00 | 6 847 112,00 | 27,32 |

| 5 | Чистая ссудная задолженность | 48 151 144,00 | 24 734 068,00 | 94,68 |

| 6 | Чистые вложения в ценные бумаги, удерживаемые до погашения | 2 375,00 | 2 289,00 | 3,76 |

| 7 | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 7 404 187,00 | 4 248 531,00 | 74,28 |

| 8 | Основные средства, нематериальные активы и материальные запасы | 1 498 269,00 | 1 231 496,00 | 21,66 |

| 9 | Требования по получению процентов | 54 445,00 | 16 285,00 | 234,33 |

| 10 | Прочие активы | 729 688,00 | 728 763,00 | 0,13 |

| Итого: | 78 013 528,00 | 54 202 694,00 | 43,93 | |

Значительный опережающий рост кредитного портфеля Банка позволил Банку компенсировать относительное отставание по показателю доли кредитов в активах и обеспечить повышение устойчивости бизнеса.

Диаграмма 3.

Активная работа Банка и удачная конъюнктура на рынке ценных бумаг привели к значительному росту портфеля ценных бумаг. На 01.01.06 г. портфель ценных бумаг вырос на 42% и составил 16,3 млрд. руб. Доля вложений Банка в ценные бумаги достаточно высока и составляет 21% в активах. Увеличение портфеля ценных бумаг при эффективном управлении ликвидностью Банка привело к значительному увеличению доли доходных активов в активах Банка. По сравнению с 2004 годом доля доходных активов в активах Банка увеличилась на 25%.

Д

иаграмма 4.

иаграмма 4.В струтуре активов на 44 % увеличились денежные средства банка, на 40% выросли обязательные резервы. Незначительно, на 0,13%, выросли прочие активы банка. Растет доля требований по уплате процентов в активах (рост на 234%), что согласуется с общероссийской тенденцией.

Проведем анализ структуры активов на начало 2006 г.

^ Таблица 5.

Структура активов (%) ОАО «Банк «Петрокоммерц», тыс.руб.

| № п\п | Наименование статей | Значение на начало 2006 г. | % |

| 1 | Денежные средства | 2 327 879,00 | 2,98 |

| 2 | Средства кредитных организаций в ЦБ РФ | 8 448 370,00 | 10,83 |

| 2.1 | Обязательные резервы | 1 385 156,00 | 1,78 |

| 3 | Средства в кредитных организациях | 679 490,00 | 0,87 |

| 4 | Чистые вложения в торговые ценные бумаги | 8 717 681,00 | 11,17 |

| 5 | Чистая ссудная задолженность | 48 151 144,00 | 61,72 |

| 6 | Чистые вложения в ценные бумаги, удерживаемые до погашения | 2 375,00 | 0,00 |

| 7 | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 7 404 187,00 | 9,49 |

| 8 | Основные средства, нематериальные активы и материальные запасы | 1 498 269,00 | 1,92 |

| 9 | Требования по получению процентов | 54 445,00 | 0,07 |

| 10 | Прочие активы | 729 688,00 | 0,94 |

| Итого: | 78 013 528,00 | 100,00 | |

В структуре активов преобладают выданные кредиты – 61,72%. За счет ипотечного и потребительского кредитования, далее идут вложения в ценные бумаги – порядка 20% и средства банка в ЦБ РФ – 10,83%.

^ Таблица 6.

Структура пассивов ОАО «Банк «Петрокоммерц», тыс.руб.

| № п\п | Наименование статей | На конец отчетного периода | На начало отчетного периода | % изм |

| 1 | Кредиты ЦБ РФ | 0,00 | 0,00 | 0,00 |

| 2 | Средства кредитных организаций | 9 787 024,00 | 3 585 263,00 | 172,98 |

| 3 | Средства клиентов | 49 317 824,00 | 35 654 386,00 | 38,32 |

| 3.1 | Вклады физических лиц | 15 817 374,00 | 14 813 998,00 | 6,77 |

| 4 | Выпущенные долговые обязательства | 7 589 141,00 | 6 891 244,00 | 10,13 |

| 5 | Обязательства по уплате процентов | 275 389,00 | 164 789,00 | 67,12 |

| 6 | Прочие обязательства | 418 457,00 | 265 716,00 | 57,48 |

| 7 | Резервы на возможные потери по условным обязательствам кредитного характера | 166 193,00 | 98 628,00 | 68,50 |

| Итого: | 67 554 028,00 | 46 660 026,00 | 44,78 | |

Эффективная работа с клиентами и деятельность на финансовых рынках, направленная на привлечение средств, позволили увеличить ресурсную базу Банка на 45%. Источником роста ресурсной базы в 2005 году явились увеличение объемов привлеченных депозитов и остатков на счетах клиентов – как юридических, так и физических лиц и привлечение ресурсов на финансовых рынках (в т.ч. синдицированного кредита). Объем привлеченных средств клиентов достиг 49,32 млрд. руб., увеличившись с начала года на 38%. Рост средств, привлеченных от физических лиц, составил 31% и достиг 19,6 млрд. руб.

Диаграмма 5.

Доля средств физических лиц в ресурсной базе Банка традиционно высока и составляет 29%, что превышает показатель по банкам, входящим в ТОР-30.

^ Таблица 7.

Структура пассивов (%) ОАО «Банк «Петрокоммерц», тыс.руб.

| № п\п | Наименование статей | Значение на начало 2006 г. | % |

| 1 | Кредиты ЦБ РФ | 0,00 | 0,00 |

| 2 | Средства кредитных организаций | 9 787 024,00 | 14,49 |

| 3 | Средства клиентов | 49 317 824,00 | 73,01 |

| 3.1 | Вклады физических лиц | 15 817 374,00 | 23,41 |

| 4 | Выпущенные долговые обязательства | 7 589 141,00 | 11,23 |

| 5 | Обязательства по уплате процентов | 275 389,00 | 0,41 |

| 6 | Прочие обязательства | 418 457,00 | 0,62 |

| 7 | Резервы на возможные потери по условным обязательствам кредитного характера | 166 193,00 | 0,25 |

| Итого: | 67 554 028,00 | 100,00 | |

В структуре пассивов преобладают средства других банков – 14,5%, средства клиентов – 73% и выпущенные долговые обязательства – 11,23%.

В 2005 году развитие Банка характеризуется высокой эффективностью.

Таблица 8.

Среднемесячный уровень рентабельности капитала Банка по чистой прибыли в отчетном периоде составил 37,5%, а рентабельности активов – 4,6%. По результатам деятельности за 2005 год Банк получил балансовую прибыль в размере 3 794 млн. руб., что значительно выше уровня прибыли 2004 года. Благодаря хорошей конъюнктуре на фондовом рынке в 2005 году и традиционно высокой доле вложений Банка в ценные бумаги, основным фактором роста прибыли послужил рост чистого дохода от операций с ценными бумагами.

Однако следует отметить, что интенсивный рост кредитного портфеля позволил значительно увеличить рост чистого процентного дохода в 2005 году – более чем в 2 раза по сравнению с 2004 годом. Увеличение чистого процентного дохода Банка говорит в первую очередь о том, что улучшились показатели устойчивости Банка в разрезе формирования доходов.

При этом сохранилась динамика роста комиссионного дохода. Совокупный рост валовой прибыли составил 117% по сравнению с 2004 годом. Административно-хозяйственные расходы Банка в 2005 году выросли на 39%. Таким образом, конъюнктура и активная работа на рынке ценных бумаг, результативные действия по увеличению кредитного портфеля в сочетании со сдерживающей политикой Банка в отношении управления издержками привели к опережающему росту валовой прибыли по сравнению с административно-хозяйственными расходами. Уровень АХР к валовой прибыли снизился до 31% (49% в 2004 году). Наблюдаются положительные тенденции в динамике удельных показателей: рост размера усредненных активов на 1 сотрудника (18%) и существенный рост показателей прибыли на 1 сотрудника (164%) при небольшом росте удельной величины издержек (21%). Ввиду высокого уровня прибыли собственные средства Банка за отчетный год увеличились на 39% и составили 10,46 млрд. руб.

Таким образом, по итогам 2005 года Банк продемонстрировал значительный темп роста основных показателей, высокую эффективность деятельности и улучшил финансовую устойчивость, что явилось объективным показателем успешного, эффективного и динамичного развития в сфере банковского бизнеса.