Еменной банковской системы России является сбалансированность интересов предприятий реального сектора и населения с одной стороны и коммерческих банков с другой

| Вид материала | Документы |

СодержаниеГЛАВА 1. Методологические аспекты управления активами и пассивами в коммерческом банке Актив = Общая сумма обязательств + Собственные средства |

- Коммерческий банк основной элемент банковской системы, 519.51kb.

- Ной деятельности современных предприятий требует формирования нового механизма взаимодействия, 157.76kb.

- С 1 января 2007 года по 1 января 2010 года: доходы юридических лиц, полученные в виде, 24.34kb.

- Нормативы центральных (национальных) банков, установленных для коммерческого сектора, 79.21kb.

- Темы рефератов По дисциплине «Деньги, кредит, банки» Современное состояние банковской, 44.17kb.

- Программа для студентов, обучающихся по специальности «Финансы и кредит», специализации, 243.91kb.

- А. О. Макарова национальный исследовательский ядерный университет «мифи» деятельность, 11.04kb.

- Закон Украины "О банках и банковской деятельности", положивший в марте 1991 года начало, 17.09kb.

- Интеграция банковской системы россии в мировое банковское сообщество и проблемы налогообложения, 328.36kb.

- Теоретические основы осуществления активных операций коммерческих банков, 676.51kb.

ГЛАВА 1. Методологические аспекты управления активами и пассивами в коммерческом банке

Сущность и классификация банковских операций, актив и пассив банковского баланса

Прежде чем приступить к непосредственной характеристике операций коммерческих банков, мы должны определиться с трактовкой таких широко-используемых понятий, как «банковская операция», «банковская услуга», «банковский продукт». Эти понятия достаточно часто используются как синонимы.

Наиболее часто в экономической литературе н качестве синонимов используются такие понятия, как «банковсовский продукт» и «банковская услуга». Однако, такое использование данных понятий не совсем корректно.

В принципе, вся деятельность банка заключается в оказании услуг своим клиентам. Дизайн помещения, в котором находится подразделение банка, непосредственно работающее с клиентами, консультация, полученная клиентом, помощь в оформлении договора банковского вклада или кредитного договора, работа банкоматов и т.д. – все это банковские услуги. Но предоставление услуги еще не означает, что удовлетворена потребность в решении конкретной финансовой проблемы банковского клиента. Например, сотрудник банка может разъяснить клиенту условия предоставления кредита, оказав тем самым ему услугу, но отношения клиента и банка могут на этом и закончиться, таким образом, банковская услуга — это результат отдельных технических, технологических, интеллектуальных, профессиональных и других действий, направленных на удовлетворение потребностей клиентов банка.[7]

Банковским услугам (как и другим видам услуг) присущи специфические характеристики, в частности: 1) абстрактность; 2) неотделимость услуги от источника; 3) непостоянство (неодинаковость) качества услуг; 4) протяженность процесса предоставлення услуги во времени и другие.

Абстрактность банковской услуги заключается, во-первых, в том, что они неосязаемы – их нельзя ощутить материально, увидеть и оцепить до тех пор, пока клиент их не получит, во вторых, банковские услуги сложны для восприятия — понимание сути банковских услуг требует от клиентов определенного образовательного уровня.

Неотделимость услуги от источника состоит в том, что услуга, в отличие от товара, не существует отдельно от того, кто ее оказывает. Традиционно банковские услуги оказываются банковскими служащими, квалификация которых различна. И хотя с ростом уровня технического оснащения банков вес больше банковских услуг оказывается в автономном режиме, без непосредственного участия персонала, контакт клиента и сотрудника банка и сейчас остается необходимым условием для получения многих банковских услуг, прежде всего сложных, индивидуализированных, требующих высокой квалификации.[18]

Непостоянство качества банковских услуг означает, что их абсолютная идентичность, такая как, например, при серийном производстве материальных благ в промышленности, невозможна. Прежде всего это относится к неавтоматизированным услугам, которые предполагают интенсивное общение клиентов с банковскими сотрудниками, имеющими разный уровень технических и коммуникационных навыков, по-разному относящимися к работе. Более того, один и тот же сотрудник может демонстрировать неодинаковый уровень обслуживания в зависимости от ситуации, настроения, самочувствия и т. д. С внедрением средств автоматизации значение влияние этой особенности снижается: банковский автомат оказывает услуги всем клиентам одинаково, независимо от времени дня, длины очереди, поведения или внешнего вида клиента. Непостоянство качества автоматизированных услуг может возникать в основном в связи с различиями используемых банками технологий.

Несохраняемость банковских услуг заключается в том, что они не могут храниться, их нельзя «заготовить впрок». Кроме того, постоянно изменяется их цена.

Отдельные услуги банка всегда складываются в комплекс услуг, предоставленных в определенной последовательности. Только комплекс банковских услуг способен удовлетворить конкретную финансовую потребность клиента, а значит, его и следует называть банковским продуктом. Таким образом, банковский продукт — это взаимосвязанный комплекс специфических банковских услуг, предоставленных клиенту в определенной последовательности и удовлетворяющих его конкретную финансовую потребность. Например, полученная клиентом информация о предоставляемом банком кредите, оформленный кредитный договор, открытый ссудный счет и т. д. — это банковские услуги, а их совокупность, имеющая своим следствием для клиента возможность вое пользоваться заемными средствами, — это банковский продукт.

Достаточно часто в отечественной литературе, посвященной банковскому делу, отождествляются и понятия «банковская услуга» и «банковская операция». Такое отождествление, на наш взгляд, также не совсем корректно. Понятие «услуга» даже семантически отличается от понятия «операция». Ксли первое используется для обозначения действия, движения, предполагает динамику какого-то процесса, то с помощью второго в экономике в целом и в банковском деле в частности обозначают то, что возникло в результате определенных действий. Следовательно, банковская операция — это совокупность взаимосвязанных действий по предоставлению клиенту данного банковского продукта или по формированию собственных средств коммерческого банка. Например: совокупность действий сотрудников банка, консультирующих клиента по поводу условий предоставляемого банком кредита, оформление кредитного договора, открытие ссудного счета — это банковская операция, а отдельный результат каждого из этих действий — это банковская услуга.

Перечень банковских операций, которые могут осуществлять коммерческие банки, представлен в ст. 5 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности». Операции, которые может осуществлять Банк России, перечислены в ст. 8 Федерального закона от 2 декабря 1990 г. № 394-1 «О Центральном банке Российской Федерации (Банке России)».

Банковские операции классифицируют по различным критериям. Один из российских финансово-кредитных словарей предлагает классифицировать банковские операции по: 1) функциональному назначению (кредитные, расчетные, депозитные, валютные кассовые, операции с ценными бумагами, недвижимостью и др.); 2) степени значимости в структуре банковской деятельности — основные (кредитные, расчетные, депозитные, кассовые) и сопутствующие (все другие операции, обеспечивающие дальнейшее развитие банка); 3) времени возникновения — классические (традиционные) и новые. Классическим операциям относятся те из них, которые исторически сложились в процессе длительной эволюции банковского дела. Новые операции — это операции, которые в силу ряда причин (конкуренции, научно-технической революции и др.) появились за последние годы в арсенале кредитных учреждений; 4) субъектам отношений — операции с юридическими и физическими лицами, межбанковские, операции; 5) направлению деятельности — инвестиционные, спекулятивные, розничные, оптовые, экспортно-импортные; 6) трудоемкости и стоимости операций: характеру банковской деятельности — посреднические, управленческие. Обслуживая денежный оборот, трансформируя риски, банки аккумулируют ресурсы (депозитные операции), перераспределяют их с учетом срока и объема в виде кредитов (ссудные операции) тем субъектам, которые испытывают в денежных, средствах дополнительную потребность. К управленческим (в том числе трастовым, доверительным) операциям банка относится управление инвестиционным портфелем клиента, наличностью, имуществом и ценностями юридических и физических лиц.[23]

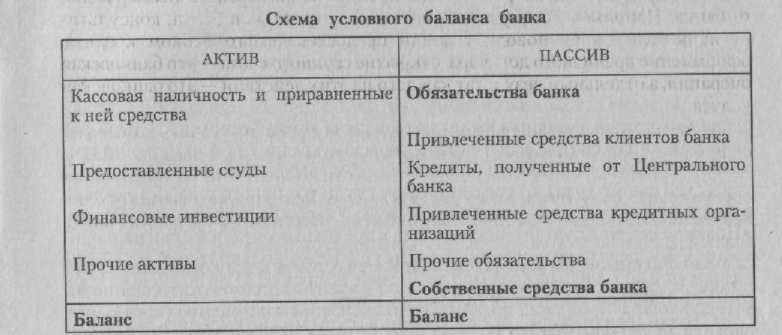

Систематизировать банковские операции можно, составив условный баланс коммерческого банка (рис.1).

Рис. 1. Схема условного баланса банка

В пассиве банковского баланса в сгруппированном виде отражены источники формирования его кредитных ресурсов. В активе баланса, также в сгруппированном виде, отражены направления использования привлеченных банком кредитных ресурсов. Иногда для обобщенного обозначения элементов, входящих в структуру пассива и актива банковского баланса, используют понятия «пассивы банка» («банковские ресурсы») и «активы банка».

Взаимосвязь между активными и пассивными операциями банка отражена в основном балансовом уравнении:

^ Актив = Общая сумма обязательств + Собственные средства.