Еменной банковской системы России является сбалансированность интересов предприятий реального сектора и населения с одной стороны и коммерческих банков с другой

| Вид материала | Документы |

Содержание1.3 Пассивные операции коммерческих банков |

- Коммерческий банк основной элемент банковской системы, 519.51kb.

- Ной деятельности современных предприятий требует формирования нового механизма взаимодействия, 157.76kb.

- С 1 января 2007 года по 1 января 2010 года: доходы юридических лиц, полученные в виде, 24.34kb.

- Нормативы центральных (национальных) банков, установленных для коммерческого сектора, 79.21kb.

- Темы рефератов По дисциплине «Деньги, кредит, банки» Современное состояние банковской, 44.17kb.

- Программа для студентов, обучающихся по специальности «Финансы и кредит», специализации, 243.91kb.

- А. О. Макарова национальный исследовательский ядерный университет «мифи» деятельность, 11.04kb.

- Закон Украины "О банках и банковской деятельности", положивший в марте 1991 года начало, 17.09kb.

- Интеграция банковской системы россии в мировое банковское сообщество и проблемы налогообложения, 328.36kb.

- Теоретические основы осуществления активных операций коммерческих банков, 676.51kb.

1.3 Пассивные операции коммерческих банков

Пассивные операции — это операции по формированию банковских ресурсов.

Все ресурсы коммерческого банка подразделяются на собственные и привлеченные (заемные).

Основную долю ресурсов коммерческого банка составляют привлеченные кредитные ресурсы. Доля привлеченных средств в общей сумме имеющихся в распоряжении банков кредитных ресурсов колеблется в зависимости от величины банка, его специализации, других факторов и достигает 80 и более процентов. Выделяют три основные группы привлеченных коммерческим банком средств: 1) средства клиентов банка; 2) кредиты, полученные от центрального банка; 3) средства кредитных организаций.

Формируя свои ресурсы, банки привлекают денежные средства своих клиентов — юридических и физических лиц. Эти средства имеют наибольший удельный вес в пассивах коммерческих банков и являются основой для осуществления активных операций.

Прежде чем приступить к характеристике операций коммерческого банка по привлечению средств во вклады, дадим определение таких понятий, как «банковский вклад», «депозит», «банковский счет». Как в отечественной, так и в зарубежной (переводной) экономической литературе отсутствует единый подход к их толкованию. Российское банковское законодательство и соответствующая экономическая литература позволяют определить эти категории следующим образом:

1) банковский вклад (депозит) - это денежные средства, размещенные вкладчиком в коммерческом банке на определенных условиях;

2) банковский счет — это единица хранения экономической информации о конкретной банковской операции. (Счет по вкладу - единица хранении банкоцекой информации об остатке денежных средств но вкладе, об операциях, проведенных по вкладу вкладчиком).

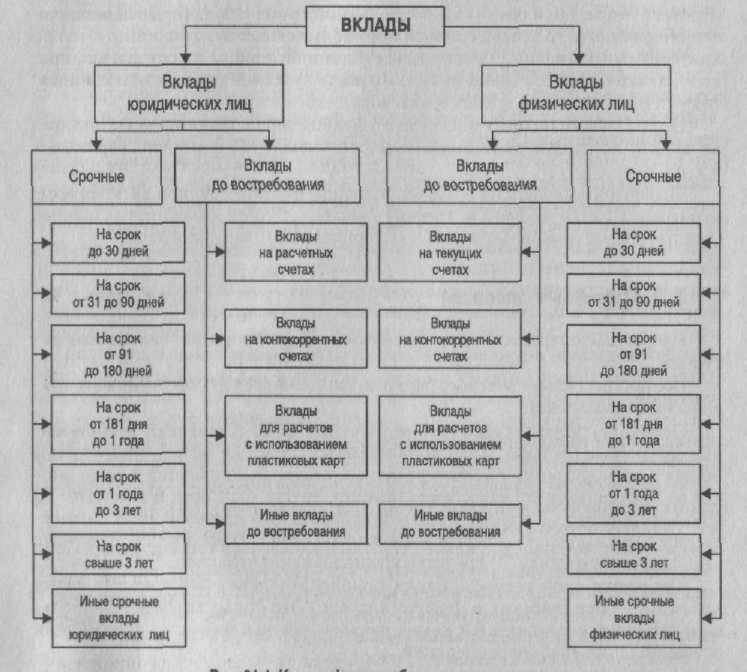

Рис.2. Классификация банковских вкладов

Существует множество банковских вкладов, поэтому необходима их четкая классификация (рис. 2). Основой классификации является, во-первых, предложенная выше трактовка содержания понятий «банковский вклад», «депозит», «банковский счет», во-вторых, принцип последовательного использования различных критериев классификации.[18]

С точки зрения категории вкладчика все вклады можно разделить на вклады юридических и физических лиц.

Различная форма изъятия денежных средств со счета по вкладу дает возможность разделить и вклады юридических и вклады физических лиц на: 1) вклады до востребования; 2) срочные вклады.

Следующим критерием для дальнейшей классификации срочных вкладов и юридических, и физических лиц является срок действия договора по вкладу. В соответствии с данным критерием и те, и другие вклады можно разделить на шесть групп.

К «иным» срочным вкладам юридических и физических лиц следует отнести срочные вклады с возможностью довнесепия денежных средств на счет по вкладу, срочные вклады с возможностью изъятия дохода, начисленного на остаток денежных средств во вкладе, срочные вклады с предварительным уведомлением об изъятии денежных средств и т.д.

Дальнейшая классификация вкладов до востребования возможна с точки зрения условий договора банковского счета. Данный критерий позволяет выделить вклады на контокоррентные счета, сберегательные вклады, вклады с плавающей процентной ставкой и т.д.

Необходимо отметить различную мотивацию участников вкладных операции при внесении денежных средств во вклады, а также роль различных вкладов для банковской деятельности.

Вклады (депозиты) до востребования — это средства на счетах коммерческих банков, которые могут быть востребованы клиентом без предварительного уведомления банка. К ним относятся средства юридических лиц на расчетных, текущих, бюджетных, контокоррентных счетах, а также средства физических лиц на счетах по вкладам до востребования.

Основной экономический мотив вкладчика при внесении денежных средств во вклады до востребования определен его желанием участвовать п безналичных расчетах. Поэтому для банков этот ресурс обходится недорого, банки России не начисляют клиентам доход на средства, размещенные на расчетных и текущих счетах. По остатку на бюджетных счетах начисляется доход в размере установленного процента от ставки рефинансирования ЦБ РФ. Доход по вкладам до востребования физических лиц, по карточным вкладам начисляется банками в соответствии с их собственной процентной политикой.

В структуре ресурсов коммерческих банков депозиты до востребования занимают, как правило, наибольший удельный вес, что связано с их дешевизной.

Подвижность остатков в депозитах до востребования заставляет банки держать на корреспондентском счете в ЦБ, в кассе значительную долю средств для того, чтобы иметь возможность в любой момент выполнить поручение клиента. Но тем не менее существует такое банковское понятие, как «неснижаемый остаток» средств в депозитах до востребования. Он выступает в качестве стабильного кредитного ресурса для кратко- и даже среднесрочного кредитования. Максимизация этого остатка и является целью коммерческого банка, привлекающего средства во вклады до востребования.

Срочные депозиты — это средства, привлекаемые банками на определенный срок. Банки привлекают на срок и средства юридических, и средства физических лиц.

Собственные ресурсы банка формируются за счет взносов учредителей, эмиссии акций, отчислений из прибыли и других источников.

Собственные средства (капитал) коммерческого банка имеют двухуровневую структуру. Они состоят из базового капитала (капитал первого уровня) и дополнительного капитала (капитал второго уровня). В состав базового капитала включаются источники собственных средств, носящие наиболее устойчивый характер, в состав дополнительного капитала — источник собственных средств, величина которых может изменяться.[17]

В состав капитала первого уровня входят: 1) уставный капитал (фонд); 2) эмиссионный доход банка; 3) резервный фонд; 4) фонды экономического и социального развития; 5) нераспределенная прибыль текущего года.

Уставный капитал (фонд) является экономической основой деятельности коммерческого банка. Порядок образования уставного капитала (фонда) зависит от организационно-правовой формы банка. Если банк создается в форме акционерного общества, то величина уставного капитала равна сумме номинальной стоимости акций, приобретенных акционерами.

Размер уставного капитала (фонда), порядок его формирования и изменения определяются учредительными документами банка. Величина уставного капитала законодательно не ограничена, но для обеспечения финансовой устойчивости банков Банк России определяет требования к минимальному размеру уставного капитала. Согласно Указанию Банка России от 24 июня 1999 г. № 586 «О минимальном размере уставного капитала для вновь создаваемых кредитных организаций и минимальном размере собственных средств (капитала) для банков, ходатайствующих о получении генеральной лицензии на осуществление банковских операций» минимальный размер уставного капитала должен быть не менее суммы, эквивалентной 1 млн. евро. С 2007 г. требования Центрального банка к минимальной величине уставного капитала должны быть повышены до суммы, эквивалентной 5 млн. евро.

Эмиссионный доход (премия на акции) возникает как положительная разница между стоимостью реализации акций (или долей, если банк создан в форме общества с ограниченной ответственностью) их первым владельцам и номинальной стоимостью акций (долей).

Резервный фонд формируется за счет ежегодных отчислений от чистой прибыли банка. Средства резервного фонда предназначены для возмещения убытков и потерь, которые могут возникнуть при осуществлении банком различных операций. Предельный и минимальный размер резервного фонда определяется уставом банка. Минимальный размер не может быть меньше 15% от величины оплаченного уставного капитала.

Учредительными документами коммерческого банка может быть предусмотрена и возможность создания различных фондов экономического и социального развития. Они формируются за счет чистой прибыли банка и включаются в состав капитала первого порядка, если данные об их формировании подтверждены аудиторами.

Составным элементом капитала первого порядка является и его не распределенная в текущем году прибыль, если данные о ней подтверждены аудиторской организацией.

В состав капитала второго уровня входят: 1) прибыль отчетного года, не подтвержденная аудиторской организацией; 2) резерв на возможные потери по ссудам; 3) фонды банка, данные о которых не подтверждены в аудиторском заключении, и ряд других элементов.

Таким образом, в состав капитала первого порядка банки включают источники собственных средств, носящие устойчивый характер, в состав капитала второго порядка — те источники собственных средств, величина которых достаточно легко может изменяться во времени.

Собственный капитал играет важную роль в деятельности коммерческого банка. Эта роль определена его функциями. Можно выделить следующие основные функции собственного капитала коммерческого банка: а) защитная; б) оперативная; в) регулирующая.

Защитная функция заключается, во-первых, в защите интересов клиентов банка, разместивших на его счетах свои деньги (в случае ликвидации банка собственный капитал обеспечивает возможность выплаты компенсаций вкладчикам); во-вторых, в создании резерва, который позволит банку продолжать свою деятельность даже в случае возникновения убытков.

Оперативная функция состоит в создании материальной базы для деятельности банка (приобретение за счет собственных источников земли, зданий, оборудования и т. д.), а также в обеспечении финансовой основы для активных операций банка.

В рамках регулирующей функции Центральный банк осуществляет оценку финансового состояния коммерческих банков и контролирует их деятельность.