Русское Экспертное Обозрение Содержание

| Вид материала | Документы |

СодержаниеСтенограмма выступления Президента «НК ЮКОС» Михаила Ходорковского «нк юкос» Журнал «Россия в глобальной политике» № 2, Апрель - Июнь 2003 года Прогноз спроса на газ в Европе, млрд м3 |

- Содержание: Россия и вто: краткая справка, 1040.1kb.

- Экспертное обозрение, 8.68kb.

- Литературные места России, 222.6kb.

- Педагогическое обозрение №2007 г. Содержание, 2529.79kb.

- Экспертное заключение, 172.21kb.

- Кузбасская торгово-промышленная палата русский акцент внешнеэкономическое обозрение-№7., 1899.49kb.

- 400005, Волгоград, пр. Ленина, 98, офис 435 Тел, 55.6kb.

- -, 180.94kb.

- Информационный центр всеукраинского объединения «русское содружество», 461.4kb.

- Как писать синопсис научной или учебной студенческой работы, 49.03kb.

^ Стенограмма выступления Президента «НК ЮКОС» Михаила Ходорковского

Второе ежегодное собрание международного общественного комитета

«Россия в объединенной Европе», г. Хельсинки 17 – 18 мая 2003 года.

Комитет «Россия в объединенной Европе» был создан для стимулирования процесса интеграции России в Европу и, в особенности, для укрепления партнерства между Россией и ЕС в сферах международной политики, экономики и законодательства. Комитет регулярно организует тематические семинары и другие мероприятия. Вторая ежегодная встреча комитета была проведена в Хельсинки 17 - 18 мая 2003 года при участии Финского центра экономических и политических исследований. Она была посвящена рассмотрению вопроса: «Как углубить сотрудничество между Россией и ЕС». На протяжении двух дней участники обсуждали различные темы: от угроз безопасности до движения капитала и рабочей силы в контексте общеэкономического сотрудничества. Президент^ «НК ЮКОС» Михаил Ходорковский был приглашен, чтобы высказать свою точку зрения по вопросу энергетического сотрудничества между Россией и ЕС.

Выдержки:

В Европе достаточно популярны идеи альтернативных источников энергии. Но я хотел бы, во-первых, сказать, что, когда мы говорим об альтернативных источниках энергии, мы должны отделить их от аккумуляторов энергии. Это не все понимают. Когда мы говорим о водородном двигателе или электрическом двигателе, речь идет об аккумуляторах энергии, потому что водород в свободном виде в природе не встречается, и электричество тоже. Их надо произвести, а для этого современная экономика имеет только один реальный путь, это углеводородное топливо – нефть, газ, уголь.

Атомная энергетика на сегодняшний день обладает фундаментальной проблемой. Это ее небезопасность. Я на эту тему сделал для себя в какой-то момент, когда исследовал этот вопрос, однозначный вывод на примере Японии. Японцы – это те люди, которые к атомной опасности относятся более тщательно, чем любая другая страна. Тем не менее на японских ядерных объектах чрезвычайные ситуации происходят достаточно регулярно, что свидетельствует о нерешенных концептуальных проблемах, решить которые в рамках сегодняшних методов выработки электрической энергии на атомных станциях, вероятно невозможно.

Реальной перспективой является термоядерный синтез. Это гораздо более чистый способ использования внутриядерной энергии. Он сейчас прошел путь научного осмысления, находится на этапе технической реализации. Я уверен, что та совместная группа, в которую в последнее время вошел Китай и в которую опять возвратилась Америка, решит эту проблему на техническом уровне в течение ближайших 15 лет, и далее в течение 20 лет будет создаваться необходимая энергетическая инфраструктура.

С этой точки зрения производство автомобилей с водородными и электрическими двигателями имеет высокий смысл и только с этой точки зрения, потому что доставка энергии с термоядерных электростанций должна будет производиться в виде какой-то субстанции, уже явно не углеводородной. И вот тогда водород или напрямую электричество, если нам удастся решить проблему емкости батарей, будет играть решающую роль для того, чтобы термоядерная энергетика могла заместить другие виды энергии.

Таким образом, реально мы можем говорить либо об энергосбережении, либо об использовании других видов углеводородного топлива. Если мы говорим об энергосбережении, то я склонен утверждать, что на сегодняшнем уровне в Европе энергосбережение либо длинно окупаемо, с точки зрения именно энергетических затрат (вы понимаете, чтобы построить дом, который будет потреблять меньше энергии, надо сначала больше энергии вложить в строительство), либо оно потребует серьезного самоограничения (ну, например, использование автомобилей с гибридными двигателями или более слабыми двигателями, которые позволяют при определенном ухудшении потребительских качеств, тем не менее, снизить удельное энергопотребление на тонну перевозимого груза). Это политическое решение, можно ли потребителя сориентировать на самоограничение. Мы, естественно, будем потребителя убеждать в обратном. Поэтому вот эту часть я бы не переоценивал.

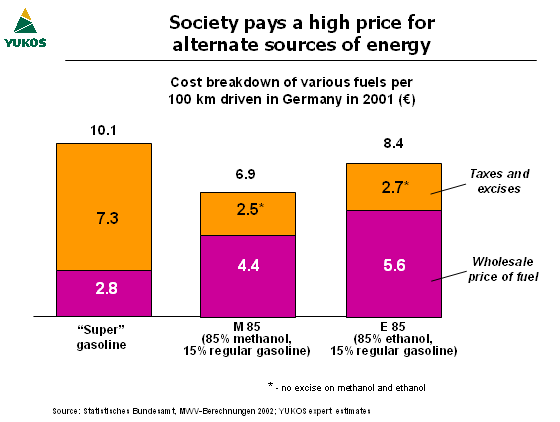

Теперь если мы посмотрим на иные виды углеводородного топлива. Во-первых, надо сразу сказать про газ. Я считаю, что для Европы GTL-процесс – это процесс производства дизельного топлива из газа – имеет большую перспективу, т. к. он позволяет производить дизельное топливо с нулевой серой. Но пока это еще очень дорого. Я бы сказал так: это сравнимо с выработкой дизельного топлива из нефти, если нефть стоит около тридцати долларов. Тем не менее технология развивается, и я уверен, что эту проблему мы решим в ближайшее десятилетие. Теперь, если взять другие виды – этанол или метанол. Сегодня конкурентоспособность этих видов топлива достигается исключительно за счет иного уровня налоговой нагрузки.

Я даже не обсуждаю здесь, сколько стоит этанол или метанол, выработанный из сельскохозяйственной продукции. Я говорю про рыночный этанол и метанол, т. е. выработанный из газа. Если мы возьмем сельскохозяйственный, то это будет еще дороже. Может ли себе позволить общество, я имею в виду западноевропейское общество, снизить ту долю налогов, которую оно получает за счет энергетики, и переложить ее на какие-то другие сферы жизни - это политическое решение, но надо отдавать себе отчет, что фундаментально на сегодняшний день топливо из нефти стоит дешевле. Существеннее.

Какие проблемы стоят на пути российской нефти и российского газа в Европу? С газом только что тема обсуждалась - это тема транспорта, «трубы», я думаю, она не настолько существенна, потому что потребление газа в Европе из России пока не гарантировано. Оно не растет быстро, контракты Газпрома показывают на сегодняшний день снижение запросов газа на ближайшие двадцать лет. Хотя я уверен, что это будет не так, но тем не менее те контракты, которые есть на руках, они вот так показывают.

Я считаю более острой на сегодняшний день проблему нефти. Сегодня производство нефти в России сдерживается именно транспортной инфраструктурой. И если эту проблему в ближайшее время не решить, то мы застрянем с теми темпами роста, о которых я говорил ранее.

Рассмотрим три возможности поставки в Европе по трубам - они ограничены и приводят в ограниченное количество стран, плюс они, конечно, не создают рыночную структуру. Если мы посмотрим на черноморские возможности, то с учетом Каспия ситуация также ограничена. Мы застреваем в Босфоре. Сегодня застреваем. Я, правда, не могу до конца понять, застреваем мы в Босфоре, потому что фундаментально, или мы все-таки застреваем в Босфоре пока, потому что наши друзья из Турции хотят что-то нам сказать. Но в чем я абсолютно уверен - одна экологическая катастрофа на траверзе Стамбула, и проблема будет реальной, при этом, скорее всего, эта катастрофа будет не в результате какого-нибудь супертанкера, т. к. все-таки супертанкеры ведутся как правило достаточно опытными капитанами и имеют достаточно хороший уровень защищенности, а катастрофа какого-нибудь судна гораздо меньшего объема - 5000 тонн, 30.000 тонн, какая-нибудь самоходная баржа, и этого нам вполне хватит. И это проблема.

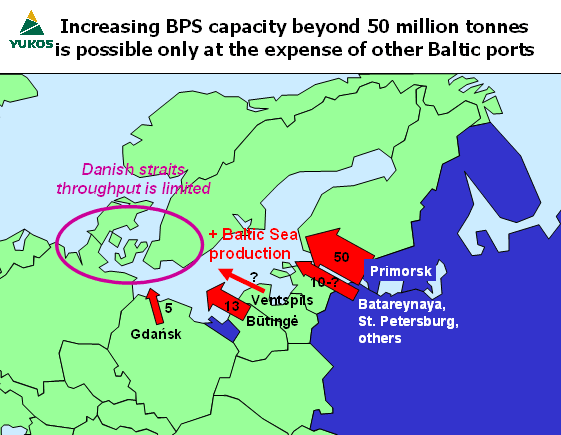

Сейчас активно развивается побережье Балтийского моря. Идет дискуссия вокруг Вентспилса, Приморска, Гданьска. Когда я встречался с уважаемыми послами в Москве, мое внимание обратили на проблему датских проливов.

Я обсудил эту проблему с нашим министерством транспорта, там эту проблему глубоко понимают, к сожалению, до последнего момента времени у них не было для стыковки по этому вопросу со специалистами Транснефти.

Сейчас эта стыковка произошла. Люди эту проблему серьезно обсуждают, она их беспокоит. С этой точки зрения мурманский проект лишен значительной части этих недостатков, нет проблем с глубоководными портами, нет проблем с ограниченными проливами.

М

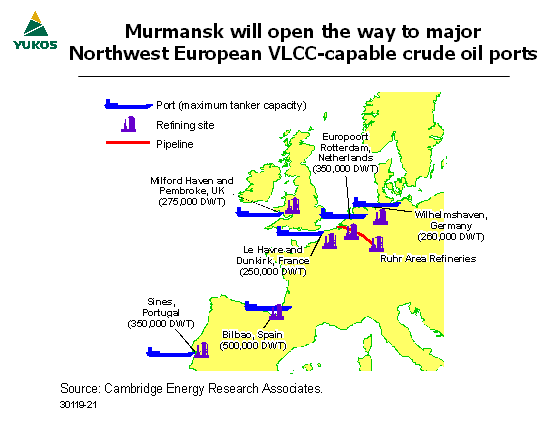

еня в достаточной степени удивляет, когда в приложение к мурманской трубе в России все говорят об американском рынке. Это важно, конечно. Но американский рынок для российской нефти ограничен 1 - 2 миллионами баррелей. А одна мурманская труба - на сегодняшний день нами планируется до 3 миллионов баррелей. И с этой точки зрения мурманская труба - это еще один путь в Европу. Вот я сейчас показал на слайде те порты в Европе, которые готовы принимать танкеры с большим водоизмещением, и которые имеют возможность непосредственно поставлять на близко расположенные заводы. Замечательная картинка, на мой взгляд. Нам через Мурманск в Европу ближе, чем либо через Черное море, либо по «трубе». Ближе с точки зрения экономики.

еня в достаточной степени удивляет, когда в приложение к мурманской трубе в России все говорят об американском рынке. Это важно, конечно. Но американский рынок для российской нефти ограничен 1 - 2 миллионами баррелей. А одна мурманская труба - на сегодняшний день нами планируется до 3 миллионов баррелей. И с этой точки зрения мурманская труба - это еще один путь в Европу. Вот я сейчас показал на слайде те порты в Европе, которые готовы принимать танкеры с большим водоизмещением, и которые имеют возможность непосредственно поставлять на близко расположенные заводы. Замечательная картинка, на мой взгляд. Нам через Мурманск в Европу ближе, чем либо через Черное море, либо по «трубе». Ближе с точки зрения экономики.«Разговор о будущем. Энергетический диалог России и Европейского Союза»

Л. М. Григорьев, А. В. Чаплыгина

^ Журнал «Россия в глобальной политике» № 2, Апрель - Июнь 2003 года

Журнал «Россия в глобальной политике» издается Советом по Внешней и Оборонной Политике (СВОП). СВОП - неправительственное общественное объединение, основанное 25 февраля 1992 г. в Москве группой известных и влиятельных политиков, руководителей ассоциаций деловых кругов, видных предпринимателей, общественных и государственных деятелей, представителей силовых министерств, военно-промышленного комплекса, науки и средств массовой информации в целях содействия выработке и реализации стратегических концепций развития России, ее внешней и оборонной политики, и становлению Российского государства и гражданского общества в стране.

Обзор:

Диалог России и ЕС по энергетическим проблемам начался на саммите в Париже в октябре 2000-го, хотя сама идея интеграции нашей страны в европейское экономическое и социальное пространство была включена в Общую стратегию ЕС в отношении России от 4 июня 1999 года. Эти шаги последовали за Соглашением о партнерстве и сотрудничестве, которое вступило в силу в декабре 1997-го, однако не принесло значительных результатов. В мае 2001 и мае 2002 годов вице-премьером правительства России Виктором Христенко и главой генерального директората Еврокомиссии по энергетике и транспорту Франсуа Ламуре были подготовлены два «Обобщающих доклада». Основными целями ЕС в энергодиалоге являются устойчивость энергоснабжения в условиях жестких требований к экологии и повышение конкурентоспособности европейской промышленности.

Внутри расширенной Европы только Великобритания, Голландия и Норвегия представляют собой величины сколько-нибудь значимые в энергетике. В Голландии пик добычи газа уже пройден. Великобритания, оставаясь экспортером нефти, станет к 2005 году или чуть позже нетто-потребителем газа. В Норвегии добыча нефти стабилизируется, хотя есть перспективы роста добычи газа.

| ^ Прогноз спроса на газ в Европе, млрд м3 |

| | 2000 г. | 2010 г. | 2020 г. |

| ЕС-15 | 400 | 470–550 | 540–660 |

| Новые страны-члены | 100 | 130–170 | 170–240 |

| ЕС-30 | 500 | 600–720 | 700–900 |

| Добыча в ЕС-30 | 310 | 300 | 250–310 |

| Импорт в ЕС-30 | 190 | 300–420 | 450–590 |

Цифры являются результатом экспертных оценок – данные из разных источников могут отличаться на 10-15%. К странам новым членам относятся: Болгария, Венгрия, Кипр, Латвия, Литва, Мальта, Норвегия, Польша, Румыния, Словакия, Словения, Турция, Чешская Республика, Швейцария и Эстония,.

Если в мире потребление газа за последнее десятилетие выросло на 20%, то в Европе - почти на 40%. Правда, европейские страны прилагают усилия по развитию собственных возобновляемых ресурсов (энергия ветра, биомасса, солнечная энергия). Однако в обозримой перспективе использование возобновляемых видов энергоносителей не решит энергетические проблемы. Появились теории роста при стабильных, не увеличивающихся объемах энергии. Франция и Германия добились в этом направлении успехов, но темпы их роста оставались низкими, к тому же одновременно приходилось увеличивать долю газа. Так что повышения спроса на российский газ можно ожидать и в условиях стабильного общего потребления энергии.

Решение основных проблем своего энергетического сектора - повышение конкурентоспособности продукции ЕС и минимизация негативного влияния на окружающую среду - Европа видит в увеличении доли газа в энергобалансе. Это подразумевает переход на импортный ресурс: к 2020 году от 60% до 70% газоснабжения Европы будет обеспечиваться за счет импорта. И один из его главных источников - импорт из России и СНГ.

Изначально позиция России была проста: как часть Европы, Российская Федерация несет определенную долю ответственности за энергетическую безопасность континента. Поэтому она вступила в энергодиалог с ЕС и готова рассматривать возможности увеличения поставок энергии при определенных условиях:

- дополнительные поставки электроэнергии сопровождаются инвестициями и передачей России технологий;

- особое внимание уделяется технологиям сбережения энергии, которое рассматривается как самостоятельный источник расширения поставок;

- свобода транзита всех наших энергоносителей в ЕС-15 через Восточную Европу (которая сейчас растворяется в ЕС);

- расширение поставок энергии охватывает не только первичные энергоносители, но и электроэнергию (в том числе с АЭС), ядерное топливо, энергоемкие товары (удобрения, металлы), нефтепродукты и так далее.

Внутренние интересы России по тарифам на электроэнергию и газ состоят в том, чтобы избежать серьезного конфликта между экспортерами металлов и удобрений, с одной стороны, экспортерами чистой энергии - с другой, и бюджетом - с третьей.

Низкие внутренние цены на энергию - естественное преимущество богатой ресурсами страны. Необходимо учитывать, что потребность в ремонте трубопроводов растет, а с 2010 года нужно будет осуществлять масштабные проекты - освоение новых регионов и строительство транспортных систем. Повторить вложения в советских масштабах при нынешних ценах (не только низких внутренних, но и экспортных, скажем, 100 долл. США) сложно, поскольку значительная часть новых ресурсов газа пойдет на замещения выбытия, а не на прирост объемов.

Отдельной проблемой является вопрос о том, какую долю внутреннего потребления газа ЕС готов допустить из одного источника. Официально ограничений нет, но на уровне рекомендаций говорится о 30%, особенно в связи с большой зависимостью от российского газа будущих членов ЕС. В Большую Европу Россия поставляет сейчас 36% газа (31% приходится на Великобританию, 16% - на Норвегию, далее по убывающей идут Алжир, Нидерланды, Нигерия), причем внутренняя добыча ЕС, скорее всего, не превысит в обозримом будущем 300 млрд. кубометров. В целях сохранения своей доли (порядка 30 %) на расширяющемся европейском рынке требуется увеличение поставок с 130 млрд. куб. м до 200-210 в 2010 году. Это означает необходимость строительства примерно трех ниток трубопроводов (по 30 млрд. куб. м в год каждая) и расширение добычи до уровня обеспечения таких поставок плюс учет постепенного оживления спроса в России и СНГ. В этом случае остается неясной возможность одновременного выхода на другие экспортные рынки.

Трудным вопросом остается и соотношение между поставками собственных энергоресурсов и транзитом «чужих» в Европу. Россия, конечно, будет обеспечивать пропуск энергоресурсов через свою территорию. С точки зрения обслуживания старого «советского» капитала, вложенного в трубопроводный транспорт, при различных моделях ценообразования тарифы должны бы включать стоимость его обновления.

Российский энергетический экспорт в Европу пока не имеет альтернативы для обеих сторон. До сих пор публично не проводилось сколько-нибудь детальной проработки схем и источников крупных европейских инвестиций в экономику России. При этом нужно четко понимать, что ответственные решения по стратегии сотрудничества придется принимать, не дожидаясь, пока российская правовая среда «дорастет» до европейских стандартов. Либо поставщики, желающие расширять экспорт, инвестируют сами и несут все риски, выбирая, на какой рынок им ориентироваться. Либо европейцы инвестируют свои средства, получив гарантии того, что добываемое сырье будет поступать именно в ЕС. Чем выше неопределенность с будущими условиями продаж в Европе, тем сложнее мобилизовать для таких проектов финансовые ресурсы.

Решение вопроса об инвестициях в добычу и экспорт энергоресурсов возвращает нас к целям Энергетической стратегии России в целом. В большинстве стран при выработке долгосрочной стратегии необходимо учитывать меньшее количество факторов. Это одна, максимум две энергетические отрасли, обрабатывающая промышленность (цена на энергоносители), интересы населения (тарифы) и государства (налоги). В России же полноценных энергетических отраслей сразу четыре (электричество, нефть, газ, уголь), их интересы где-то совпадают, а где-то конфликтуют, причем формы собственности на компании разных секторов различны.

Речь идет о существенных для населения вопросах, поэтому России жизненно необходима долгосрочная энергетическая политика, стратегия собственного развития, увязанная с ее внешнеэкономическими аспектами, а значит, и с энергодиалогом Россия - ЕС. В конечном итоге государство, озабоченное модернизацией экономики России в целом, будет интересовать не физический объем экспорта и даже не его стоимостной объем, а реинвестируемые в развитие российской экономики доходы от экспорта.

«В российский ТЭК идут иностранные инвестиции?»

ЭРТА-консалт

10.02.2003 - 16.02.2003

Консалтинговое агентство «ЭРТА-консалт» было организовано в начале 2000 года. Основателями стали бывшие эксперты Министерства топлива и энергетики РФ. С этого времени агентство оказывает консультационные услуги корпорациям, административным органам различных уровней, объединениям предпринимателей.

Обзор:

Не будем оригинальными, если заметим, что наиболее обсуждаемым событием на прошедшей неделе было объявление компанией British Petroleum планов создания совместно с «Альфа-групп» и Access/Renova новой нефтегазовой компании на базе слияния ТНК и большинства российских активов ВР. Эта тема столь активно обсуждалась, что добавить сейчас что-нибудь принципиально новое нам кажется затруднительным.

Тем не менее победный бой барабанов, звуки литавр и пение дифирамбов, сопровождавшие подписание меморандума о намерениях, немного настораживают. Означает ли данное событие признание иностранными инвесторами факта достижения российской экономикой, и нефтегазовым сектором в частности, необходимого уровня либерализации? Действительно ли открытость экономики приближается к мировым стандартам и имеет радужные перспективы, а в страну хлынет поток инвестиций?

Поговорим о событиях, которые, на наш взгляд, помогут охарактеризовать будущий инвестиционный климат в России и, как следствие, имеют непосредственное отношение к сделке British Petroleum, «Альфа-групп» и Access/Renova. Эти события говорят о РЕАЛЬНОЙ степени открытости российской экономики и зрелости ее нефтегазового сектора.

На минувшей неделе норвежская нефте- и газодобывающая компания Norsk Hydro сделала заявление о намерении расширить свою деятельность в России путем создания альянсов с российскими компаниями. По заявлению финансового директора компании Джона Ове Оттестада, рассматривается возможность закрепления компании в российском нефтегазовом секторе и ведутся переговоры о сотрудничестве с российскими партнерами. При этом никакого обмена активами пока не планируется.

Норвегия непосредственно граничит с Россией, норвежский газ является прямым конкурентом российскому газу в Европе, а норвежские компании неоднократно заявляли о желании сотрудничать, в частности совместно разрабатывать месторождения в Баренцевом море. Эти намерения очень давние. Еще в начале 1990-х годов консорциум Arctic Star, куда помимо Norsk Hydro входили также финская Neste (сегодня это компания Fortum) и Conoco, планировал начать работы на Штокмановском месторождении. Прошло десять лет, а воз и ныне там. Интересно, что российская сторона, судя по официальным заявлениям, готова к сотрудничеству. Чтобы пересчитать количество российских приглашений, не хватит пальцев двух рук. Последнее было сделано в ноябре 2002 года, когда президент В. Путин во время посещения Норвегии вновь позвал норвежцев на российский шельф, а председатель правления "Газпрома" Алексей Миллер обсуждал с президентом Norsk Hydro г-ном Рейтеном возможность осуществления совместных проектов. И сегодня норвежцы, в отличие от ВР, проявляют известную осторожность. Возможно, причину этой осторожности можно найти, проанализировав итоги визита президента Владимира Путина во Францию.

Среди ряда заявлений стратегического характера, сделанных российским президентом, было и очередное приглашение французам инвестировать в Штокмановское месторождение. Да, французов, проявляющих интерес к месторождению где-то с 1995 года и готовых заплатить за доразведку и создание инфраструктуры, как и норвежцев, также периодически зазывают на Штокман. Помнится, в ноябре аналогичное приглашение делал и премьер-министр Михаил Касьянов. Реакция директора по добыче TotalFinaElf Кристофа Бержери на это предложение президента России была, по нашему мнению, вполне естественной. Он поинтересовался: «как государство будет поддерживать долгосрочные инвестиции, имея в виду Штокмановское месторождение», - цитата из газеты "Ведомости". Этот интерес является не случайным, ведь история многому научила французскую компанию. «Россия будет улучшать законодательство и вместе с инвесторами решать судьбу неиспользуемых, но разведанных запасов, объяснил Путин», - пишут дальше "Ведомости". Удовлетворит ли такой ответ потенциальных инвесторов?