Русское Экспертное Обозрение Содержание

| Вид материала | Документы |

СодержаниеХимические продукты Unctad (2000). Экономические показатели интегрированных бизнес-групп |

- Содержание: Россия и вто: краткая справка, 1040.1kb.

- Экспертное обозрение, 8.68kb.

- Литературные места России, 222.6kb.

- Педагогическое обозрение №2007 г. Содержание, 2529.79kb.

- Экспертное заключение, 172.21kb.

- Кузбасская торгово-промышленная палата русский акцент внешнеэкономическое обозрение-№7., 1899.49kb.

- 400005, Волгоград, пр. Ленина, 98, офис 435 Тел, 55.6kb.

- -, 180.94kb.

- Информационный центр всеукраинского объединения «русское содружество», 461.4kb.

- Как писать синопсис научной или учебной студенческой работы, 49.03kb.

Источник: Европейская Комиссия, Директорат торговли

Протекционизм ЕС покрывает прежде всего так называемые «чувствительные» отрасли, особенно сельское хозяйство, текстиль, сталь и продукты химической промышленности.

«Чувствительные» товары как доля в процентах от общего объема экспорта стран Центральной Европы и стран бывшего СССР, 1997 год

| Назначение | Продукты питания (а) | ^ Химические продукты | Железо и сталь | Текстиль (b) | Все “чувствительные» товары |

| Из стран Центральной Европы © | |||||

| в ЕС | 6.1 | 5.5 | 4.1 | 14.1 | 29.8 |

| в остальной мир | 7.2 | 8.3 | 6.4 | 10.9 | 32.8 |

| Из стран бывшего СССР (d) | |||||

| в ЕС | 3.2 | 6.7 | 2.6 | 5.2 | 17.7 |

| в остальной мир | 5.5 | 9.6 | 11.9 | 3.8 | 30.8 |

a Все продукты питания, включая напитки, табак, растительное масло, и seeds.

b Exports of textile fibers, textile yarn and fabrics, and clothing.

c Т.е., из Албании, Болгарии, Чешской Республики, Венгрии, Польши, Румынии и Словакии.

d Т.е., из Эстонии, Латвии, Литвы, России, Украины, Молдовы и Беларуси.

Источник:^ UNCTAD (2000).

Защитники ЕС говорят, что странам СНГ следует повысить уровень переработки товаров, поставляемых на экспорт, чтобы избежать тарифных барьеров. Тем не менее, перепрыгнуть через целый этап сложно. Классической является модель, когда первоначально на экспорт идут сырьевые товары и полуфабрикаты, такие как сталь, химические продукты, которые служат своего рода «дойными коровами» и источниками инвестиций в развитие следующих уровней переработки. Учитывая экономическую географию - расположение стран СНГ, маршруты транспортировки и относительный размер экономик - ЕС является доминантным потенциальным экспортным рынком для этих стран. Если экспорт в ЕС будет невозможен, у них может не найтись альтернативного потребителя по причине того, что транспортные расходы являются определяющими в поставках крупнооптовых товаров.

ЕС продемонстрировал удивительную способность учитывать торговые интересы стран ЦВЕ, в то время как для стран СНГ в этом плане было сделано очень мало. К счастью, есть достаточно оснований верить в то, что эта ситуация не может долго сохраняться. Если ЕС ничего не сделает для исправления сложившегося положения, тогда страны СНГ будут нести все большие потери от протекционистских мер ЕС, потому что им придется искать новые рынки для товаров «чувствительных» отраслей. Напряженность между ЕС и СНГ в вопросах торговой политики скорее всего будет быстро нарастать, но она разрешится через создание зоны свободной торговли.

«Есть ли у России шанс в глобальной экономике?»

Александр Дынкин, первый заместитель директора Института Международной Экономики и Международных Отношений, член-корреспондент Российской Академии Наук, президент Фонда Перспективных исследований и инициатив

Эта статья основана и развивает аргументацию, представленную в журнале Pro et Contra, выпуск №7, Весна 2002, английский вариант опубликован в журнале «Россия в глобальной политике» №2, Апрель-Июнь, 2003 года.

Выдержки:

Сегодня у России есть реальные предпосылки для ускоренной исторической модернизации: предсказуемое и пользующееся поддержкой большинства народа политическое руководство, наличие базовых демократических и рыночных институтов, формирование партнерских отношений с развитой частью мира. К числу потенциально благоприятных факторов относится развитие информационных технологий.

Тем не менее проблем впереди много. Однако, несмотря на столь благоприятное развитие, общий объем российского ВВП составит в 2002 году лишь около 70% от уровня 1990-го. Чтобы вернуться к 2010 году на уровень 1990-го, среднегодовой прирост российского ВВП в 2003-2010 годах должен составлять 4,3%. Структура ВВП станет кардинально иной, основную его часть будут составлять товары и услуги рыночного сегмента хозяйства, ориентированные на спрос домашних хозяйств, экспорт, государственное потребление и производственные потребности.

По оценкам ИМЭМО РАН, в 2002 году доля российского ВВП в мировом итоге составит 2,8% (против 2,7 в 2000-м). До того этот показатель непрерывно сокращался на протяжении 40 лет. Россия в высокой степени вовлечена в мировую экономику и рынок труда (экспортная квота России превышает 40% ВВП). По ряду обстоятельств наше государство упустило возможности роста на волне мирового подъема первой половины 1990-х. Рациональной для России стратегией были бы обновление структуры производства и повышение производительности труда, что позволило бы ей участвовать в текущем цикле подъема мировой конъюнктуры.

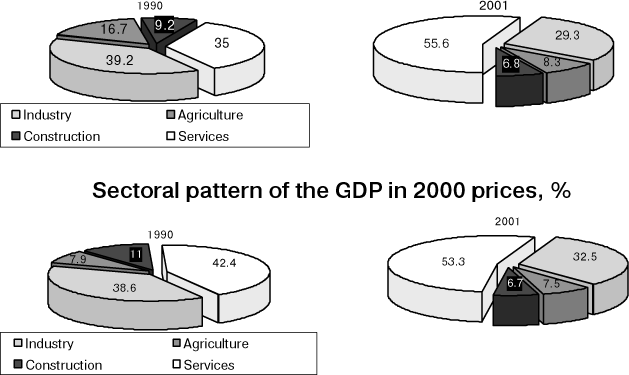

Структура производства. Если судить по показателям в текущих ценах, то структура российской экономики заметно сблизилась за эти годы с американской, западно-европейской и японской: в полтора раза уменьшилась доля отраслей материального производства и в 1,6 раза повысилась доля сферы услуг. Однако это сближение произошло на «отрицательных скоростях», не благодаря опережающему развитию сферы услуг, а из-за того, что материальное производство сократилось намного больше (на 42,5%), чем производство нематериальных благ (на 30%).

Структура ВВП по секторам производства в текущих ценах, %

И

сточник: Социально-экономическое состояние России в январе-марте 2002 года, стр. 10; Российский статистический ежегодник, 2001, сс. 279-301.

Перекос структуры в пользу отраслей, выпускающих средства производства (группа «А»), в полной мере сохранился до наших дней. Единственное отличие состоит в том, что за те же годы доля машин и оборудования в продукции группы «А» сократилась с 42 до 21%, доля же сырья, полуфабрикатов и топливно-энергетических ресурсов в продукции группы «А» поднялась с 58 до 79%.

С

труктура промышленного производства по секторам в ценах 2000 года, %

Источник: Российский статистический ежегодник, 2001, сс. 337-372.

Занятость в торговле удвоилась. Сдвиги занятости в промышленности воспроизводят в основном изменения в отраслевой структуре производства. Изменение цен стало важнейшей формой перераспределения доходов между производителями в различных отраслях.

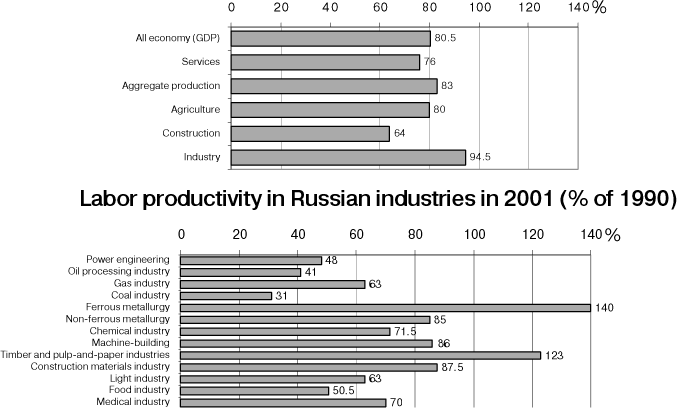

Производительность труда. К 1999 году, когда начался подъем отечественной экономики, общий объем российского ВВП сократился на 40%, а общая численность занятых - только на 15%. Осторожное отношение руководителей (и собственников) предприятий к сокращению персонала, безусловно, способствовало сохранению социально-политической стабильности в стране, и потому его можно считать оправданным.

Производительность труда в российской экономике в 2001 году (в % от 1990 года)

Источник: оценки МЭиМО, данные Государственного коммитета по статичтике.

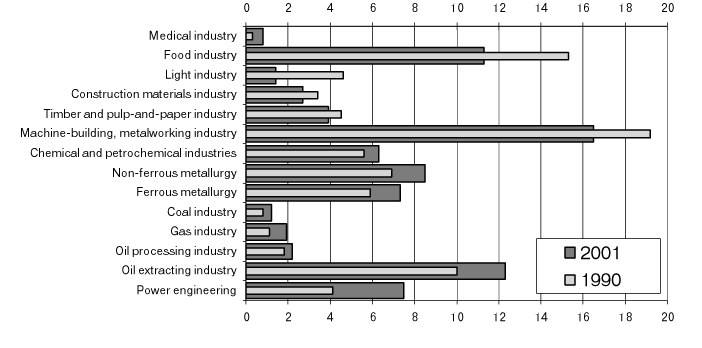

В результате значительно снизился уровень производительности труда во многих отраслях экономики, и по этому важнейшему критерию Россия оказалась вне круга развитых стран Запада. За минувшее десятилетие производительность труда выросла лишь в двух отраслях: угольной (в 1,4 раза) и машиностроении (в 1,23 раза). Очевидно, что этот рост объясняется не увеличением выработки, а опережающим сокращением занятости.

Дифференциации по уровню доходов. В 2001 году при зафиксированном статистикой падении ВВП на 30% по сравнению с 1990-м товарооборот розничной торговли сократился только на 2,5%. Совокупные денежные доходы населения России составили, соответственно, 94% от уровня 1990 года. Объяснение - в чрезвычайно усилившейся дифференциации россиян по уровню доходов, в растущем разрыве между богатыми и бедными.

По данным статистики, наблюдалась четкая тенденция: до дефолта 1998 года доля наиболее обеспеченных 10% россиян в совокупных доходах населения неуклонно и существенно повышалась, тогда как доля всех остальных групп столь же заметно падала (особенно резко у групп I-V, т. е. у половины населения). В целом за 1990-2001 годы разрыв между крайними децилями вырос с 4,65 до 16 раз, что несколько ниже аналогичного показателя США, но в полтора раза выше, чем в Западной Европе.

Разрыв между «крайними» децильными группами регионов России по такому показателю, как среднедушевой размер их валового регионального продукта (ВРП), который в 1990-м был 3,1-кратным, к 2001 году вырос до 3,85 раза.

Мировая экономика. В 2001-2002 годах мировая экономика пережила первую серьезную рецессию постиндустриального периода. Спад отражал классическую для рыночного хозяйства потребность в переосмыслении путей развития, тенденций спроса, технологических трендов и переоценку ценностей в буквальном смысле этого слова.

Однако продолжающееся увеличение доходов американских домашних хозяйств и спроса на потребительские товары, услуги и жилье делает более вероятным на текущий год рост в 2%. Фундаментальные факторы предложения в американском хозяйстве (инновационная активность, адекватная институциональная среда, динамичный рынок труда, инвестиционная привлекательность) остаются высококонкурентоспособными. Тем не менее снижение темпов роста американской экономики несколько ухудшит перспективы тесно связанных с ней западно-европейской и японской экономик. Западно-европейские страны, вероятнее всего, будут развиваться медленнее, чем можно было бы ожидать после десятилетия относительно низких темпов роста их экономик (в целом за 1990-е годы - на 20%, т. е. в среднем на 1,9% в год). В 2002-м этот показатель, скорее всего, будет 1,1%. Японская экономика не обладает достаточными институциональными и инновационными стимулами и возможностями для перехода от индустриальной структуры хозяйства к постиндустриальной.

В развивающемся мире ВВП будет расти высокими темпами - прежде всего за счет двух крупнейших азиатских стран: Китая (7,2% в 2002-м) и Индии (4,8%). Учитывая масштабы их экономик, можно утверждать, что в этом году Китай, Индия и Россия впервые выступят в роли «локомотивов» мировой экономики.

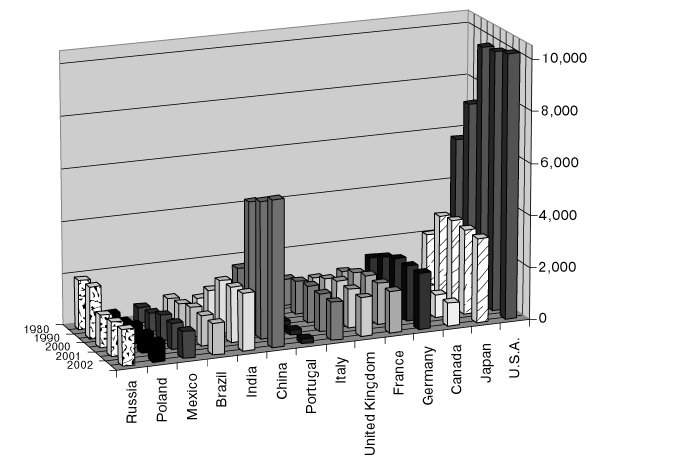

С

овокупный ВВП (в млрд. долл. США, с учетом паритета покупательной способности в 2000 году)

Источник: The World at the Turn of the Millennium (Forecast for World Economic Development in the Period Until 2015), V. Martynov, A. Dynkin, G. Machavariani, ed. Moscow: Novy Vek Publishing House, 2001, pp. 540-544; World Economic Outlook, April 2002, p. 212.

Экономические дискуссии. В экономических кругах России сейчас продолжается дискуссия о стратегии дальнейшего развития. Сторонники дирижистских подходов, обеспокоенные падением с осени 2001 года темпов экономического роста, предлагают оставить либеральный курс. Они призывают начать изымать ренту из экспортных секторов экономики и централизованно перераспределять ресурсы в пользу обрабатывающей промышленности. Такая политика поддержит машиностроение, авиастроение, автомобилестроение и т. д.

Сторонники либерально-институциональной школы объясняют замедление темпов роста спадом в мировой экономике, неэффективным и избыточным, особенно на региональном уровне, вмешательством в предпринимательство, наличием нерыночных и, соответственно, непрозрачных секторов экономики. Они предлагают и впредь развивать институциональную среду, проводить судебную, административную и военную реформы, сокращать долю нерыночных секторов экономики, реформировать естественные монополии, поддерживать малый и средний бизнес, повышать эффективность бюджетных расходов, снижать бюджетную нагрузку, не допуская увеличения соотношения между ними и ВВП. Такая политика способна и должна в итоге сохранить темпы роста ВВП на уровне 4 - 5%.

Вместе с тем архитекторы экономической политики 1090-х сами не ставили задачу преодолеть технологическое отставание России от ведущих и даже некоторых развивающихся стран, выйти из сформировавшейся еще в 1970-е годы зависимости от «трубы». Следует признать, что мировая торговля информационными технологиями превысила в 1997 году суммарный объем мировой торговли автомобилями, стальным прокатом и продовольствием, вместе взятыми. Различия между уровнем жизни богатых и бедных стран определяют сегодня высокие технологии, служащие показателем конкурентоспособности социально-политических систем, общественных институтов, национальных экономик, фирм и отраслей. Новая парадигма научно-технического развития состоит в усиливающейся взаимозависимости между рынками капитала и новыми технологиями.

Корпоративный сектор. Современная ситуация в российской промышленности может быть охарактеризована словом «гиперконцентрация»: в 2001 году вклад восьми крупнейших компаний в общенациональное производство составил 35,6% (в США - 27,4%, в Германии - 15%).

Исторически формирование крупных диверсифицированных холдингов, или интегрированных бизнес-групп, результат совокупного действия многих факторов. В их числе доминирование в плановой экономике крупных предприятий, особенности национальных моделей приватизации (спонтанная, массовая ваучерная, через залоговые аукционы) и, как следствие, преобладание в экономике государственно-частной формы собственности (практически две трети всех активов в России находятся в этой форме собственности, небезупречной с точки зрения корпоративного управления), а также сохраняющаяся весьма экзотическая процедура банкротства.

Крупный российский бизнес успешно осуществляет за счет собственных инвестиций масштабную реструктуризацию предприятий. Предприятия, включенные в интегрированные бизнес-группы, легче преодолевают трансформационные шоки, поскольку получают новую «среду»: инвестиционного и маркетингового партнеров, услуги по стратегическому планированию, подбору персонала, отношениям с общественностью и др. Специфика институциональной среды приводит к тому, что в рамках интегрированной бизнес-группы складываются собственные хозяйственно-финансовые структуры, включающие банк, сбытовую организацию, страховую компанию, негосударственный пенсионный фонд и т. д.

Этап становления и развития интегрированных бизнес-групп в целом довольно точно соответствует и мировой истории, и современным тенденциям формирования корпоративного сектора в условиях развивающихся рынков. Тем не менее отдельные эксперты высказывают опасения по поводу «чеболизации» России. Их негативные ожидания связаны с угрозой сужения свободы конкуренции, вытекающим отсюда неэффективным межсекторальным перераспределением ресурсов, а также вмешательством государства в процесс «селекции национальных чемпионов» и ограничением демократии.

У экономической модели, сложившейся в России на рубеже веков, есть два принципиальных ограничителя: институциональный и структурный. Формальные институты, при всей бесспорности их развития, все еще не функционируют в автоматическом режиме. Экономические взаимосвязи с относительно низкими транзакционными издержками возможны лишь между предприятиями, включенными в сети доверительных отношений. Банковская реформа за четыре года, прошедших с момента кризиса, не привела к каким-либо значительным результатам; негосударственные пенсионные фонды, вероятно, не смогут выполнять функции финансовых посредников еще в течение семи-восьми лет. Интегрированные бизнес-группы замещают собой стандартные институциональные и финансовые структуры, которых недостает в России, как и в любой другой развивающейся рыночной экономике, но которые весьма эффективно работают в развитых странах. По разным оценкам, развитие соответствующих структур может занять от 10 до 30 лет.

Подразделения и производственные мощности интегрированных бизнес-групп разбросаны по всей России. Таким образом, эти компании заинтересованы в сборке и формировании единого экономического и правового пространства в масштабах страны.

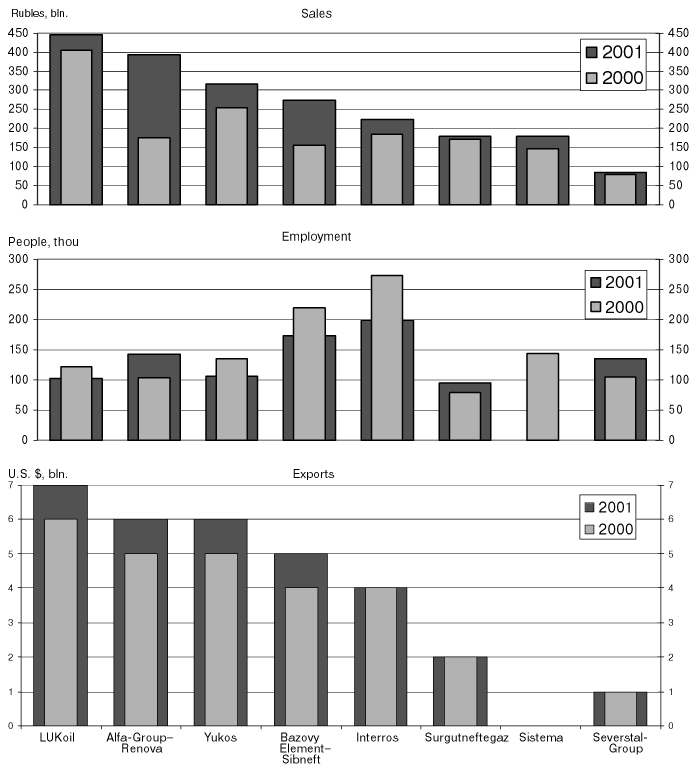

^ Э

кономические показатели интегрированных бизнес-групп

Источник: Оценки произведены автором статьи и А. Соколовым на основании ежегодной финансовой отчетности соответствующих компаний.

Реалистический сценарий развития крупных российских корпораций включает в себя превращение интегрированных бизнес-групп в публичные, «прозрачные» высокодиверсифицированные промышленные корпорации, поставляющие на рынки широкий спектр продукции и услуг. По мере формирования институциональной среды и системы финансовых посредников «ядром бизнеса» станут более сложные его формы, связанные с машиностроением и высокими технологиями, а отделения нефтедобычи и выпуска металла превратятся сначала в «дойных коров», а затем и в самостоятельные корпорации.

Чтобы преодолеть институциональные и структурные ограничители, необходимо согласовать интересы имеющихся в России агентов модернизации, то есть государства и крупного бизнеса.

На ближайшие десятилетия шансы России в мировой экономике определит скорость, с какой она сможет изжить сохраняющиеся и поныне многие полуфеодальные черты отечественной инновационной системы, уже сорок лет не способной справиться с печально знаменитой проблемой «внедрения».

«Переходные процессы в странах Центральной и Юго-Восточной Европы и СНГ: социальный аспект»

Тезисы выступления Иоханнеса Ф. Линна, вице-президента по региону Европы и Центральной Азии, Всемирный банк

Эти тезисы были подготовлены для выступления Иоханнеса Ф. Линна на Четвертой международной конференции «Модернизация российской экономики: социальный контекст», проходившей в Москве с 2 по 4 апреля 2003 года.

Выдержки:

Весь регион пережил первоначальный резкий экономический спад, начавшийся в 1990 году и продолжавшийся шесть лет, результатом которого стали потеря трети его ВВП и стагнация, длившаяся еще в течение трех лет до 1998 года. Затем в 1999 году начался быстрый подъем, который продолжается и в 2003 году.

Вместе с тем между странами Центральной и Юго-Восточной Европы и СНГ существовали значительные различия: в Центральной и Юго-Восточной Европе спад переходного периода был непродолжительным (два-три года) и относительно неглубоким (сокращение ВВП на 10 - 20%). Текущий ВВП примерно на 20% превышает уровень 1990 года. В СНГ первоначальный спад продолжался гораздо дольше (семь лет) и вызвал сокращение ВВП до 50%. С 1999 года наблюдается быстрый и устойчивый подъем, но ВВП в 2002 году по-прежнему был примерно на 30% ниже уровня 1990 года.

Эти экономические изменения также имели драматические социальные последствия, особенно в СНГ: в России средняя продолжительность жизни мужской части населения сократилась до 57 лет, расходы на социальные услуги и социальную защиту и их качество резко снизились.

Переходный процесс в странах Центральной и Юго-Восточной Европы и СНГ являлся отражением трех тесно связанных друг с другом направлений перехода: политический переход, институциональный переход и экономический переход. В каждой из этих трех областей переходный процесс обычно проходил в два этапа: на первом этапе, этапе экономического спада, происходили дезинтеграция и разрушение существующих политических, институциональных и экономических связей; на втором этапе - подъем и реинтеграция (под реинтеграцией здесь понимается переориентация на остальной мир).

Страны СНГ пострадали от дезинтеграции гораздо сильнее, чем страны Центральной и Юго-Восточной Европы: в СНГ эпоха жесткого политического контроля длилась дольше и в них использовалась более жесткая форма централизованного планирования. Народные хозяйства стран СНГ были в гораздо большей степени интегрированными, поэтому распад единого советского экономического пространства оказал на них более сильное негативное влияние.

Подъем и реинтеграция также протекали по-разному в разных странах: эконометрические исследования показали, что наибольшие различия наблюдались в темпах и характере реформ - в тех странах, которые начали проводить реформы раньше и делали это более систематично, подъем также начался раньше и был более устойчивым. Исследования Всемирного банка показали, что одним из ключевых направлений реформ является реформирование сектора государственных предприятий и инвестиционного климата. Странам Центральной и Юго-Восточной Европы в целом удалось создать лучший инвестиционный климат и более упорядоченную и благоприятную среду для деятельности предприятий. Страны СНГ в этом отношении отставали. Последние исследования мнения деловых кругов свидетельствуют о значительном улучшении инвестиционного климата во всем регионе, особенно в СНГ.

В будущем продолжение реформ, конечно же, необходимо в большинстве стран региона. Более благоприятное, с точки зрения социальной обстановки, развитие событий в странах Центральной и Южной Европы частично объясняется менее глубоким и не таким затяжным периодом экономического спада в переходный период, но также и тем фактом, что в этих странах раньше осознали необходимость экономических и институциональных реформ и уделяли больше внимания социальным службам и всей системе социальной защиты. Здесь также более успешно прошел процесс перераспределения государственной собственности в пользу частных владельцев, характеризовавшийся прозрачностью и соблюдением равных прав его участников. Напротив, в первые годы страны СНГ имели тенденцию не акцентировать внимание на социальных аспектах переходного периода.

Наиболее значимыми являются следующие три сферы социальной политики: образование, здравоохранение и социальная защита. Сюда необходимо добавить еще два других аспекта социальной политики, в частности, необходимость проведения политики, ориентированной на рост экономики, и наделение граждан полномочиями и умением самим управлять делами своего социального окружения, населенного пункта, а также выражать свои требования в целях улучшения системы управления.