Вероятность произведения событий. Условная вероятность

| Вид материала | Документы |

СодержаниеРаспределение Стьюдента Логистическое распределение Логнормальное распределение Распределение Вейбулла Распределение Коши Теорема Пуассона Теорема Бернулли Независимость случайных величин |

- Основные простейшие теоремы теории вероятностей, 32.04kb.

- Программа курса лекций, 26.81kb.

- Лекция Условная вероятность, независимость, 67.33kb.

- Контрольная работа №4. по дисциплине «ТВиМС», 25.55kb.

- Лекция Управление рисками проекта, 216.18kb.

- Курс «Вероятность» является вторым в ряду вероятностно-эконометрических курсов Вероятность, 32.07kb.

- Основные виды случайных величин, 49.77kb.

- Введение, 58.17kb.

- Томский Государственный Университет Систем Управления и Радиоэлектроники (тусур) Томский, 19.19kb.

- Программа обсуждена на заседании кафедры Математики фнти, 75.2kb.

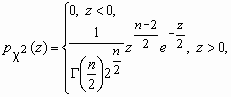

Распределение хи-квадрат ( 2- распределение)

Пусть 1, 2, …, n - независимые случайные величины, каждая из которых имеет стандартное нормальное распределение N(0, 1). Составим случайную величину

2 = 12 + 22 + …+ n2.

Ее закон распределения называется 2- распределением с nстепенями свободы. Плотность вероятности этой случайной величины вычисляется по формуле:

, D 2=2n.

, D 2=2n. Здесь

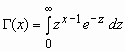

- гамма-функция Эйлера.

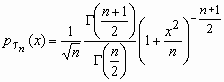

- гамма-функция Эйлера.^ Распределение Стьюдента

Пусть случайная величина имеет стандартное нормальное распределение, а случайная величина n2 - 2-распределение с n степенями свободы. Если и n2 - независимы, то про случайную величину

говорят, что она имеет распределение Стьюдента с nстепенями свободы. Плотность вероятности этой случайной величины вычисляется по формуле:

говорят, что она имеет распределение Стьюдента с nстепенями свободы. Плотность вероятности этой случайной величины вычисляется по формуле:

, x

, x R, M n = 0, D n = n/(n-2), n>2.

R, M n = 0, D n = n/(n-2), n>2.При больших n распределение Стьюдента практически не отличается от N(0, 1).

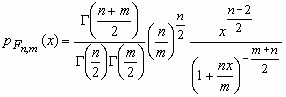

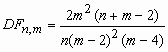

F-распределение Фишера

Пусть случайные величины n2и m2 независимы и имеют распределение 2 с n и mстепенями свободы соответственно. Тогда о случайной величине

говорят, что она имеет F-распределение. Плотность вероятности этой случайной величины вычисляется по формуле:

говорят, что она имеет F-распределение. Плотность вероятности этой случайной величины вычисляется по формуле:  , x>0,

, x>0,  - гамма-функция Эйлера;

- гамма-функция Эйлера;  , m>2;

, m>2;  , m > 4.

, m > 4.Распределение Парето

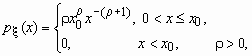

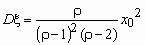

Распределение Парето часто применяется в экономических исследованиях. Плотность вероятностей для случайной величины, распределенной по Парето, имеет вид

,

,  .

.Распределение Парето имеет математическое ожидание только при > 1, а дисперсию - только при > 2. Cлучайная величина, распределенная по Парето, принимает значения только в области x

x0, x0 > 0.

x0, x0 > 0.^ Логистическое распределение

Это еще одно распределение, широко применяемое в экономических исследованиях. Для случайной величины , имеющей логистическое распределение, функция распределения и функция плотности вероятностей имеют соответственно вид:

,

,  ,

, ,

,  , x R, и - параметры распределения.

, x R, и - параметры распределения. По своим свойствам логистическое распределение очень похоже на нормальное.

^ Логнормальное распределение

Случайная величина имеет логарифмическое нормальное (логнормальное) распределение с параметрами a и , если случайная величина ln имеет нормальное распределение с параметрами a >и . Функция распределения и функция плотности вероятностей логнормального распределения имеют соответственно вид:

,

,  ,

,  .

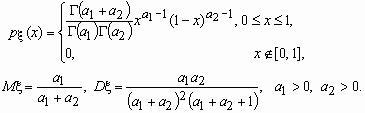

. Бета-распределение

Случайная величина имеет В-распределение (бета-распределение) с параметрами a1 и a2, если ее функция плотности вероятностей имеет вид:

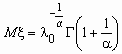

^ Распределение Вейбулла

Случайная величина имеет распределение Вейбулла с параметрами 0 и , если ее функция распределения и функция плотности вероятностей имеют соответственно вид:

,

,  ,

,  , - гамма-функция Эйлера.

, - гамма-функция Эйлера.^ Распределение Коши

Случайная величина имеет распределение Коши с параметрами a и c, если ее функция распределения и функция плотности вероятностей имеют соответственно вид:

У распределения Коши не существует ни математического ожидания, ни дисперсии. Это распределение не имеет ни одного момента положительного порядка.

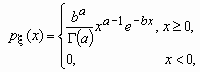

Гамма-распределение

Случайная величина имеет Г-распределение (гамма-распределение) с параметрами a и b, если ее функция плотности вероятностей имеет вид:

, a > 0, b > 0,

, a > 0, b > 0,  ,

,  , .

, . Распределение Лапласа

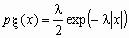

Случайная величина имеет распределение Лапласа (двустороннее экспоненциальное распределение) с параметром , если ее функция плотности вероятностей имеет вид:

, -

, - < x < , M = 0, D = 2/ 2.

< x < , M = 0, D = 2/ 2.Теорема Пуассона ~ Локальная теорема Муавра—Лапласа ~ Интегральная теорема Муавра—Лапласа ~ Теорема Бернулли

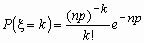

Если число испытаний n в схеме независимых испытаний Бернулли растет, а вероятность p уменьшается, то точная формула

практически непригодна из-за громоздких вычислений и возникающих погрешностей округления. В этом случае пользуются приближенными формулами Пуассона (при npq < 9) и Муавра-Лапласа (npq > 9).

практически непригодна из-за громоздких вычислений и возникающих погрешностей округления. В этом случае пользуются приближенными формулами Пуассона (при npq < 9) и Муавра-Лапласа (npq > 9).^ Теорема Пуассона

Если число испытаний n в схеме независимых испытаний Бернулли стремится к бесконечности и

так, что

так, что  ,

,  , то при любых

, то при любых

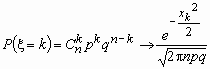

Это означает, что при больших n и малых p вместо громоздких вычислений по точной формуле

можно воспользоваться приближенной формулой  , т.е. использовать формулу Пуассона для = np.

, т.е. использовать формулу Пуассона для = np.На практике пуассоновским приближением пользуются при npq < 9.

Локальная теорема Муавра-Лапласа

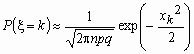

Пусть 0< p <1 и величина

при n ограничена. Тогда

при n ограничена. Тогда  .

. На практике приближением Муавра-Лапласа пользуются при npq > 9.

Точность формулы

растет, как с ростом величин n и k, так и по мере приближения величин p и q к 0.5.

растет, как с ростом величин n и k, так и по мере приближения величин p и q к 0.5.Интегральная теорема Муавра-Лапласа

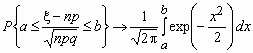

Пусть 0< p <1, тогда для схемы Бернулли при n

для любых a и b справедлива формула .

.Отсюда, в частности, следует, что для вычисления вероятности того, что число успехов в n испытаниях Бернулли заключено между k1 и k2, можно использовать формулу

,

,где

,

,  ,

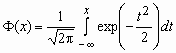

,  - функция Лапласа.

- функция Лапласа. Точность этой приближенной формулы растет с ростом n.

Если npq сравнительно невелико, то лучшее приближение дает формула

и для вычисления вероятности того, что число успехов в n испытаниях Бернулли заключено между k1 и k2, можно использовать формулу

, где

, где  ,

,  .

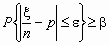

.^ Теорема Бернулли

Если - число успехов в n испытаниях Бернулли с вероятностью успеха в одном испытании p, 0 < p < 1, то для любого > 0 справедливо:

.

.Утверждение теоремы Бернулли означает, что с ростом числа испытаний n относительная частота успехов /n приближается к вероятности p успеха в одном испытании.

Достаточно часто возникает необходимость установить, сколько нужно произвести испытаний, чтобы отклонение относительной частоты успехов /n от вероятности p с вероятностью, больше или равной

было меньше

было меньше  . Т.е. требуется найти n, для которого справедливо неравенство

. Т.е. требуется найти n, для которого справедливо неравенство  . Доказано, что число n, которое обеспечивает выполнение этого неравенства, удовлетворяет соотношению

. Доказано, что число n, которое обеспечивает выполнение этого неравенства, удовлетворяет соотношению  , где

, где  - решение уравнения

- решение уравнения  . Следует обратить особое внимание на замечательный факт: искомое значение n не зависит от p!

. Следует обратить особое внимание на замечательный факт: искомое значение n не зависит от p!Многомерные случайные величины. Функции распределения многомерных случайных величин ~ ^ Независимость случайных величин ~ Условные распределения случайных величин ~ Условные распределения дискретных случайных величин ~ Условные распределения непрерывных случайных величин

В одном и том же случайном эксперименте можно рассматривать не одну, а несколько - n - числовых функций, определенных на одном и том же пространстве элементарных событий. Совокупность таких функций называется многомерной случайной величиной или случайным вектором и обозначается

.

.Точнее. На вероятностном пространстве

заданы случайные величины

заданы случайные величины  ; каждому эти величины ставят в соответствие n-мерный вектор , который называется n-мерным случайным вектором (n-мерной случайной величиной).

; каждому эти величины ставят в соответствие n-мерный вектор , который называется n-мерным случайным вектором (n-мерной случайной величиной).Многомерные случайные величины. Функции распределения многомерных случайных величин.

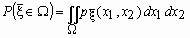

Функцией распределения случайного вектора

или совместным распределением случайных величин  называется функция, определенная равенством

называется функция, определенная равенством ,

, где

.

.По известной многомерной функции

можно найти распределение каждой из компонент

можно найти распределение каждой из компонент  .

. Например, если

- двумерная случайная величина, имеющая совместное распределение

- двумерная случайная величина, имеющая совместное распределение  , то распределения компонент

, то распределения компонент  и

и  вычисляются соответственно по формулам:

вычисляются соответственно по формулам:  ,

,  .

.В дальнейшем будем рассматривать двумерные случайные векторы.

Случайный вектор

называется непрерывным случайным вектором, если существует такая неотрицательная функция

называется непрерывным случайным вектором, если существует такая неотрицательная функция  , что для любого прямоугольника на плоскости

, что для любого прямоугольника на плоскости  вероятность события

вероятность события  равна

равна  .

.Функция

в этом случае называется совместной плотностью распределения.Легко показать, что

.

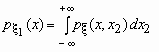

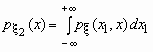

.Если

- совместная плотность распределения двумерного случайного вектора , то плотности распределения его компонент определяются равенствами: и

и  .

.Если

- дискретный случайный вектор, то совместным распределением случайных величин

- дискретный случайный вектор, то совместным распределением случайных величин  и

и  чаще всего называют таблицу вида

чаще всего называют таблицу вида| | y1 | y2 | ... | ym |

| x1 | p11 | p12 | ... | p1m |

| x2 | p12 | p12 | ... | p2m |

| ... | ... | ... | pij | ... |

| xn | pn1 | pn2 | ... | pnm |

где

и

и  .

.По этой таблице можно найти распределения

и

и  компонент и . Они вычисляются по формулам:

компонент и . Они вычисляются по формулам: .

.Независимость случайных величин

Решить обратную задачу, т.е. восстановить совместное распределение ( , ) по распределениям величин и , вообще говоря, невозможно. Однако эту задачу можно решить, когда случайные величины и независимы.

Случайные величины и называются независимыми, если для любых x1, x2

R2 справедливо равенство:F , (x1, x2)= Fx (x1)Fh ( x2).

Для непрерывных случайных величин это определение эквивалентно следующему:

случайные величины называются независимыми, если

p , (x1, x2)= p (x1) p (x2)

во всех точках непрерывности входящих в это равенство функций.

Для дискретных случайных величин и с матрицей совместного распределения {pij} условие независимости и имеет вид:

pij = P( = xi, = yj) = P( = xi) P( = yj),

для всех i = 1, 2, …, n, j = 1, 2, …, m.