Вероятность произведения событий. Условная вероятность

| Вид материала | Документы |

- Основные простейшие теоремы теории вероятностей, 32.04kb.

- Программа курса лекций, 26.81kb.

- Лекция Условная вероятность, независимость, 67.33kb.

- Контрольная работа №4. по дисциплине «ТВиМС», 25.55kb.

- Лекция Управление рисками проекта, 216.18kb.

- Курс «Вероятность» является вторым в ряду вероятностно-эконометрических курсов Вероятность, 32.07kb.

- Основные виды случайных величин, 49.77kb.

- Введение, 58.17kb.

- Томский Государственный Университет Систем Управления и Радиоэлектроники (тусур) Томский, 19.19kb.

- Программа обсуждена на заседании кафедры Математики фнти, 75.2kb.

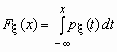

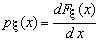

^ Функция распределения и плотность вероятности непрерывной случайной величины

Если функция распределения F (x) непрерывна, то случайная величина называется непрерывной случайной величиной.

Если функция распределения непрерывной случайной величины дифференцируема, то более наглядное представление о случайной величине дает плотность вероятности случайной величины p (x), которая связана с функцией распределения F (x) формулами

и

и  .

.Отсюда, в частности, следует, что для любой случайной величины

.

.Квантили

При решении практических задач часто требуется найти значение x, при котором функция распределения F (x) случайной величины принимает заданное значение p, т.е. требуется решить уравнение F (x) = p. Решения такого уравнения (соответствующие значения x) в теории вероятностей называются квантилями.

Квантилью xp (p-квантилью, квантилью уровня p) случайной величины

, имеющей функцию распределения F (x), называют решение xp уравнения F (x) = p, p

, имеющей функцию распределения F (x), называют решение xp уравнения F (x) = p, p  (0, 1). Для некоторых p уравнение F (x) = p может иметь несколько решений, для некоторых - ни одного. Это означает, что для соответствующей случайной величины некоторые квантили определены неоднозначно, а некоторые кванитили не существуют.

(0, 1). Для некоторых p уравнение F (x) = p может иметь несколько решений, для некоторых - ни одного. Это означает, что для соответствующей случайной величины некоторые квантили определены неоднозначно, а некоторые кванитили не существуют.Квантили, наиболее часто встречающиеся в практических задачах, имеют свои названия:

медиана - квантиль уровня 0.5;

нижняя квартиль - квантиль уровня 0.25;

верхняя квартиль - квантиль уровня 0.75;

децили - квантили уровней 0.1, 0.2, …, 0.9;

процентили - квантили уровней 0.01, 0.02, …, 0.99.

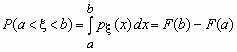

Вероятность попадания в интервал

Вероятность того, что значение случайной величины F (x) попадает в интервал (a, b), равная P(a < < b) = F (b) -F (a), вычисляется по формулам:

- для непрерывной случайной величины и

- для непрерывной случайной величины и  - для дискретной случайной величины.

- для дискретной случайной величины.Если a= -

, то

, то  ,

,если b=

, то  .

.Математическое ожидание случайной величины ~ ^ Дисперсия случайной величины ~ Моменты ~ Ассиметрия ~ Эксцесс ~ Среднее геометрическое и среднее гармоническое

Каждая случайная величина полностью определяется своей функцией распределения.

В то же время при решении практических задач достаточно знать несколько числовых параметров, которые позволяют представить основные особенности случайной величины в сжатой форме. К таким величинам относятся в первую очередь математическое ожидание и дисперсия.

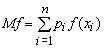

^ Математическое ожидание случайной величины

Математическое ожидание - число, вокруг которого сосредоточены значения случайной величины. Математическое ожидание случайной величины обозначается M .

Математическое ожидание дискретной случайной величины , имеющей распределение

| x1 | x2 | ... | xn |

| p1 | p2 | ... | pn |

называется величина

, если число значений случайной величины конечно.

, если число значений случайной величины конечно. Если число значений случайной величины счетно, то

. При этом, если ряд в правой части равенства расходится, то говорят, что случайная величина не имеет математического ожидания.

. При этом, если ряд в правой части равенства расходится, то говорят, что случайная величина не имеет математического ожидания.^ Математическое ожидание непрерывной случайной величины с плотностью вероятностей p (x) вычисляется по формуле

. При этом, если интеграл в правой части равенства расходится, то говорят, что случайная величина не имеет математического ожидания.

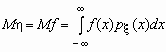

. При этом, если интеграл в правой части равенства расходится, то говорят, что случайная величина не имеет математического ожидания.Если случайная величина является функцией случайной величины , = f(x), то

.

.Аналогичные формулы справедливы для функций дискретной случайной величины:

,

,  .

.Основные свойства математического ожидания:

- математическое ожидание константы равно этой константе, Mc=c ;

- математическое ожидание - линейный функционал на пространстве случайных величин, т.е. для любых двух случайных величин , и произвольных постоянных a и b справедливо: M(a + b ) = a M( )+ b M( );

- математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий, т.е. M( ) = M( )M( ).

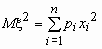

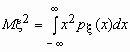

Дисперсия случайной величины

Дисперсия случайной величины характеризует меру разброса случайной величины около ее математического ожидания.

Если случайная величина имеет математическое ожидание M , то дисперсией случайной величины называется величина D = M( - M )2.

Легко показать, что D = M( - M )2= M 2 - M( )2.

Эта универсальная формула одинаково хорошо применима как для дискретных случайных величин, так и для непрерывных. Величина M 2 >для дискретных и непрерывных случайных величин соответственно вычисляется по формулам

,

,  .

.Для определения меры разброса значений случайной величины часто используется среднеквадратичное отклонение

, связанное с дисперсией соотношением

, связанное с дисперсией соотношением  .

.Основные свойства дисперсии:

- дисперсия любой случайной величины неотрицательна, D

0;

0;

- дисперсия константы равна нулю, Dc=0;

- для произвольной константы D(c ) = c2D( );

- дисперсия суммы двух независимых случайных величин равна сумме их дисперсий: D( ) = D( ) + D ( ).

Моменты

В теории вероятностей и математической статистике, помимо математического ожидания и дисперсии, используются и другие числовые характеристики случайных величин. В первую очередь это начальные и центральные моменты.

^ Начальным моментом k-го порядка случайной величины называется математическое ожидание k-й степени случайной величины , т.е. k = M k.

Центральным моментом k-го порядка случайной величины называется величина k, определяемая формулой k = M( - M )k.

Заметим, что математическое ожидание случайной величины - начальный момент первого порядка, 1 = M , а дисперсия - центральный момент второго порядка,

2 = M 2 = M( - M )2 = D .

Существуют формулы, позволяющие выразить центральные моменты случайной величины через ее начальные моменты, например:

2= 2- 12, 3 = 3 - 3 2 1 + 2 13.

Если плотность распределения вероятностей непрерывной случайной величины симметрична относительно прямой x = M , то все ее центральные моменты нечетного порядка равны нулю.

Асимметрия

В теории вероятностей и в математической статистике в качестве меры асимметрии распределения является коэффициент асимметрии, который определяется формулой

,

, где 3 - центральный момент третьего порядка,

- среднеквадратичное отклонение.

- среднеквадратичное отклонение.Эксцесс

Нормальное распределение наиболее часто используется в теории вероятностей и в математической статистике, поэтому график плотности вероятностей нормального распределения стал своего рода эталоном, с которым сравнивают другие распределения. Одним из параметров, определяющих отличие распределения случайной величины , от нормального распределения, является эксцесс.

Эксцесс случайной величины определяется равенством

.

.У нормального распределения, естественно, = 0. Если ( ) > 0, то это означает, что график плотности вероятностей p (x) сильнее “заострен”, чем у нормального распределения, если же ( ) < 0, то “заостренность” графика p (x) меньше, чем у нормального распределения.

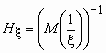

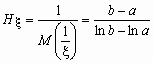

Среднее геометрическое и среднее гармоническое

Среднее гармоническое и среднее геометрическое случайной величины - числовые характеристики, используемые в экономических вычислениях.

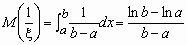

^ Средним гармоническим случайной величины, принимающей положительные значения, называется величина

.

.Например, для непрерывной случайной величины, распределенной равномерно на [a, b],

0 < a < b, среднее гармоническое вычисляется следующим образом:

и

и  .

.^ Средним геометрическим случайной величины, принимающей положительные значения, называется величина

.

.Название “среднее геометрическое” происходит от выражения среднего геометрического дискретной случайной величины, имеющей равномерное распределение

| | a1 | a2 | a3 | ... | an |

| p | 1/n | 1/n | 1/n | ... | 1/n |

Среднее геометрическое, вычисляется следующим образом:

,

,т.е. получилось традиционное определение среднего геометрического чисел a1, a2, …, an.

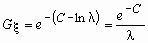

Например, среднее геометрическое случайной величины, имеющей показательное распределение с параметром , вычисляется следующим образом:

,

,  .

. Здесь С 0.577 - постоянная Эйлера.

^ Биномиальное распределение ~ Геометрическое распределение ~ Гипергеометрическое распределение ~ Пуассоновское распределение

Биномиальное распределение

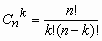

Пусть проводится серия из n независимых испытаний, каждое из которых заканчивается либо “успехом” либо “неуспехом”. Пусть в каждом испытании (опыте) вероятность успеха p, а вероятность неуспеха q = 1- p. С таким испытанием можно связать случайную величину , значение которой равно числу успехов в серии из n испытаний. Эта величина принимает значения от 0 до n. Ее распределение называется биномиальным и определяется формулой Бернулли

, 0 < p <1, k = 0, 1, …, n,

, 0 < p <1, k = 0, 1, …, n,  , M = np, D = npq,

, M = np, D = npq,  .

. Геометрическое распределение

Со схемой испытаний Бернулли можно связать еще одну случайную величину - число испытаний до первого успеха. Эта величина принимает бесконечное множество значений от 0 до +

и ее распределение определяется формулой pk = P(= k) = qk-1 p, 0 <p <1, k=1, 2, … ,

,

,  ,

,  .

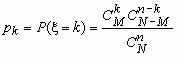

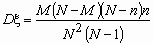

.^ Гипергеометрическое распределение

В партии из N изделий имеется M (M < N) доброкачественных и N - M дефектных изделий. Если случайным образом из всей партии выбрать контрольную партию из n изделий, то число доброкачественных изделий в контрольной партии - случайная величина, которую обозначим. Распределение такой случайной величины называется гипергеометрическим и имеет вид:

, k = 0, 1, …, min(n,M),

, k = 0, 1, …, min(n,M),  ,

,  ,

,  .

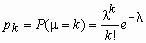

.^ Пуассоновское распределение

Пуассоновское распределение c параметром имеет случайная величина , принимающая целые неотрицательные значения k = 0, 1, 2, … с вероятностями pk:

,

,  , M =, D = , > 0 - параметр распределения.

, M =, D = , > 0 - параметр распределения.Равномерное распределение ~ Экспоненциальное (показательное) распределение ~ Нормальное распределение ~ Распределение хи-квадрат (c 2- распределение) ~ F-распределение Фишера ~ Распределение Парето ~ Логистическое распределение ~ Логнормальное распределение ~ Вета-распределение ~ Распределение Вейбулла ~ Распределение Коши ~ Гамма-распределение ~ Распределение Лапласа

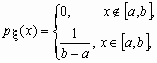

Равномерное распределение

Непрерывная случайная величина , принимающая значения на отрезке [a, b], распределена равномерно на [a, b], если ее плотность распределения p (x) и функция распределения Fx (x ) имеют соответственно вид:

,

,  .

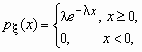

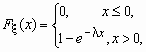

.^ Экспоненциальное (показательное) распределение

Непрерывная случайная величина имеет показательное распределение с параметром > 0, если она принимает только неотрицательные значения, а ее плотность распределения p (x )и функция распределения F (x) имеют соответственно вид:

,

,  .

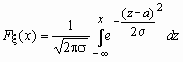

.^ Нормальное распределение

Нормальное распределение играет исключительно важную роль в теории вероятностей и математической статистике.

Случайная величина нормально распределена с параметрами a и , >0, если ее плотность распределения p (x ) и функция распределения F (x) имеют соответственно вид:

,

,  , M = a, D = 2.

, M = a, D = 2.Часто используемая запись ~ N(a, ) означает, что случайная величина имеет нормальное распределение с параметрами a и .

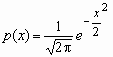

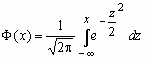

Говорят, что случайная величина имеет стандартное нормальное распределение, если a = 0 и = 1 ( ~ N(0, 1)). Плотность и функция распределения стандартного нормального распределения имеют вид:

,

,  , M = 0, D = 1.

, M = 0, D = 1. Здесь

- функция Лапласа.

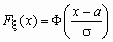

- функция Лапласа. Функция распределения нормальной величины ~ N(a, ) выражается через функцию Лапласа следующим образом:

.

.Если ~ N(a, ), то случайную величину = (x-a)/ называют стандартизованной или нормированной случайной величиной; ~ N(0, 1) - имеет стандартное нормальное распределение.