Методические пособие для студентов среднего профессионального образования специальности: 080113 «Страховое дело (по отраслям)»

| Вид материала | Документы |

СодержаниеПрактический пример из опыта автора. Практический пример из опыта автора. 4. Разработка плана продаж 4.2. Процедуры разработки плана продаж 5. Маркетинговая стратегия страховой компании |

- Учебное пособие для студентов среднего профессионального образования специальностей, 2353.7kb.

- Методические указания и контрольные задания для студентов заочной формы обучения, 841.41kb.

- Методические указания по выполнению курсовых работ для студентов специальности спо, 146.07kb.

- Пояснительная записка 4 пояснительная записка учебное пособие составлено в соответствии, 1339.5kb.

- Учебной работе Н. А. Златин экзаменационные вопросы по дисциплине «Страховое право», 26.75kb.

- Методические указания по выполнению курсовой работы для студентов специальности 080113«Страховое, 234.33kb.

- Методические указания и задания для самостоятельной работы студентов среднего профессионального, 1064.95kb.

- Государственный образовательный стандарт среднего профессионального образования государственные, 693.71kb.

- Государственный образовательный стандарт среднего профессионального образования государственные, 696.99kb.

- Базисный учебный план по специальности среднего профессионального образования 080118, 141.26kb.

Разрабатывая в свое время стратегию развития страховой группы «УралСиб», как универсальной компании, мы создавали многоканальную систему продаж. В корпоративном страховании главными каналами продаж являлись штатные сотрудники, банк «УралСиб» и брокеры. В розничном же страховании основными каналами продаж были агенты и отделения банка. Развитие страховой группы «УралСиб» в составе одноименной финансовой корпорации, являлось главным фактором, определившим стратегию развития каналов продаж, в частности, через отделения банков.

При разработке маркетинговой стратегии «Русского Страхового Центра» определяющим фактором построения каналов продаж явилось то, что компания работает на рынке корпоративного страхования. Поэтому основным каналом продаж в «Русском Страховом Центре» выбраны прямые продажи штатными сотрудниками. Доля указанного канала продаж в общем объеме составляет более 90 процентов. При этом компания активно развивает корпоративные продажи через брокеров, агентов и банки.

Важным фактором, влияющим на структуру каналов продаж страховой компании является уровень развития информационных технологий. Расчеты показывают, что при продаже более 10 тысяч полисов розничного страхования уровень аквизиционных издержек по агентскому каналу составит 20-25 процентов от страховой премии, а при продаже через Интернет –

5-7 процентов. Очевидно, что создание Интернет-магазина страховой компании потребует определенных информационных ресурсов и технологий.

Практический пример из опыта автора.

Работая в Промышленно-страховой компании (ныне СГ «УралСиб»), автору в 1998 году пришлось создавать один из первых в России страховых Интернет-магазинов, т.к. компания имела стратегию диверсификации каналов продаж на рынке розничных страховых услуг. И хотя объемы Интернет-продаж в общем объеме продаж были невелики, темпы их роста были в 3 раза выше, чем по остальным каналам продаж и составляли 200 процентов в год.

На сегодняшний день темпы роста Интернет-продаж в 2 раза выше, чем в среднем по розничному рынку.

Безусловно, наличие финансовых ресурсов необходимых для развития и формирования каналов продаж оказывает существенное влияние на их структуру и соотношение. Например, открытие отделений продаж страховой компании потребует инвестиций, срок окупаемости которых может составить несколько лет.

На структуру каналов продаж конкретной страховой компании оказывает влияние и тип заключенного договора. Очень эффективным каналом пролонгации розничных договоров страхования является телемаркетинг. По разным оценкам, в мире страховые компании теряют до 20 процентов клиентов в год в силу непролонгации действующих договоров страхования. В России эта цифра значительно выше и по нашим экспертным оценкам достигает у отдельных компаний до 60 процентов. При этом страховые компании упорно продолжают привлекать новых клиентов, хотя это обходится в 2-3 раза дороже, нежели удержание старых. Для розничных страховых компаний создание и развитие контакт-центов как канала продаж носит судьбоносный характер.

Практический пример из опыта автора.

Консультируя компанию «ТАС-капитал» в Украине, автору пришлось участвовать в проекте построения одного из первых колл-центров на страховом рынке Украины. Данный канал продаж оказался весьма эффективным инструментом заключения и пролонгации договоров страхования в розничном сегменте страхования. При этом аквизиционные расходы по этому каналу продаж были в 3 раза ниже, чем агентские.

Итак, построение структуры каналов продаж отдельно взятой страховой компании требует учета макро- и микроэкономических факторов, а также особенностей каждой компании.

Искусство менеджмента заключается не в копировании чужого опыта, а в умении подобрать и системно выстроить «пазлы каналов продаж» из которых и будет состоять целостная картина именно своей компании.

Увязывая изложенный в данной статье материал с предыдущими, хочу напомнить читателям, что при планировании продаж (№ 1 за 2007 год) осуществляется «разбивка» не только по видам страхования и продуктам, но и каналам продаж. А развитие каналов продаж происходит в конкретных организационных структурах продаж (№ 2 за 2007 год).

4. РАЗРАБОТКА ПЛАНА ПРОДАЖ

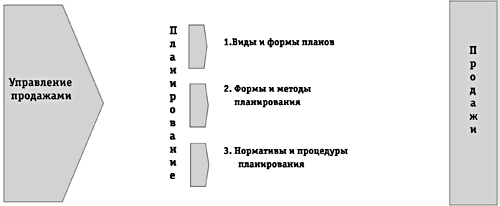

4.1. Виды и формы планирования

Исходной точкой управления продажами является их планирование. В настоящей статье мы рассмотрим следующие вопросы: виды и формы планов продаж, формы и методы планирования, нормативы и процедуры планирования продаж (рис. 1).

Рис. 1. Планирование продаж

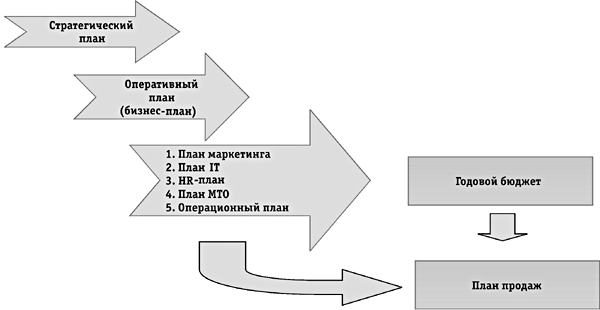

Для того чтобы правильно разработать план продаж страховой компании на очередной год, нужно понять его роль и место в системе оперативного (текущего) планирования компании. Это место обусловлено тем, что план продаж является главной составляющей доходной части бюджета компании на очередной год, так как инвестиционные доходы и доходы по перестрахованию сегодня не являются определяющими в деятельности подавляющего большинства российских страховых компаний (рис. 2).

Рис. 2. Виды и формы планов

Именно исходя из объемов продаж формируется расходная часть бюджета компании на очередной год, включающая в себя операционные и неоперационные расходы.

План продаж может иметь различный формат в зависимости от целей и задач, стоящих перед компанией, и может включать в себя различные фазы: в натуральных и финансовых показателях, по целевому клиентскому сегменту, по продуктам и каналам продаж.

Конечно, более корректно планировать сначала в натуральных показателях, то есть в количестве полисов и договоров страхования, так как продавцы (агенты, штатные сотрудники, точки продаж) имеют определенную производительность, присущую именно данной компании. Зная среднюю цену полиса (контракта), можно рассчитать объем страховой премии. План продаж страховых продуктов должен учитывать следующие показатели по видам страхования:

- число полисов, тыс. ед.;

- розничные продажи, тыс. ед.;

- корпоративные продажи, тыс. ед.;

- средняя цена полиса, все клиенты, руб.;

- средняя цена розничного полиса, руб.;

- средняя цена корпоративного полиса, руб.;

- объем продаж, руб.;

- розничные продажи, руб.;

- корпоративные продажи, руб.

Необходимо выделять плановые показатели, фактически достигнутые и темпы роста.

Однако такая правильная система планирования продаж требует наличия в компании управленческого учета как в натуральном, так и в финансовом выражении. А большинство российских компаний только начинают понимать сущность и необходимость такого учета. Поэтому многие страховые компании формируют план продаж только в финансовых показателях. Хотя ради справедливости следует отметить, что значительная часть страховых компаний России и стран ближнего зарубежья вообще не имеют никакого плана продаж.

Сразу же отметим, что план продаж страховой компании на очередной год – понятие емкое и агрегирует в себе:

- личные планы продаж персонала фронт-офиса;

- планы продаж точек продаж (агентства, центры продаж, филиалы);

- планы продаж подразделений центрального офиса (когда таковые имеются).

Итак, мы рассмотрели форматы планов продаж, ответив на вопрос «Что это?». Логично предположить следующий вопрос: «Как формируется план продаж?». На этот вопрос мы ответим рассмотрением методов разработки планов продаж.

Существуют следующие методы разработки плана продаж:

1. Метод прогноза.

2. Метод экстраполяции.

3. Нормативный метод.

4. Метод капитализации.

Метод прогноза рынка заключается в том, что сначала определяется общий объем продаж на потенциальных рынках страны, сегментированных по продуктовому, клиентскому либо смешанному признаку. Затем определяется доля от этого объема, занимаемая страховой компанией. Способами определения объема продаж на рынке могут быть следующие: по доле в ВВП и по темпам роста.

Алгоритм расчета по доле ВВП и темпам роста:

1. Берется прогноз прироста ВВП по годам и его абсолютные показатели.

2. Определяется прогноз доли страхования в ВВП по годам.

3. Определяется общий объем рынка на основе доли страхования в ВВП.

4. На основании прогноза структуры рынка делается разбивка по видам страхования и целевым клиентским сегментам.

5. Осуществляется прогноз сбора страховых премий по федеральным округам и областям.

6. Исходя из доли рынка, которую хочет занять страховая компания, формируется план продаж.

Следует отметить, что такой прогноз можно делать самим при наличии в компании аналитиков и подразделения маркетинга. А можно взять прогнозы развития российского страхового рынка, подготовленные внешними экспертами.

Однако необходимо спрогнозировать не только общий объем страхового рынка, но и его рост по видам страхования и по целевым клиентским сегментам. Например, прогноз развития по владельцам дорогих новых иномарок будет основан на проведенных ведущими иностранными производителями машин (марки Audi, Toyota, Mercedes, Ford, Nissan, Jeep, Chevrolet, Opel, Volkswagen и др.) и официальными дилерами иностранных производителей в России исследованиях динамики продаж и ожидаемых тенденциях на авторынке. Ожидаемые перспективы: потребительский спрос в большей степени будет ориентироваться на приобретение автомобилей более высокой ценовой категории; в среднем прогнозируется удвоение продаж дорогих машин в России за 5 лет (как минимум); ежегодный рост продаж на 150% (как максимум). При допущении рабочей версии, что 75% приобретенных автомашин будут застрахованы

по КАСКО, можно будет рассчитать общий объем рынка по данному виду.

В зависимости от планируемой доли рынка компания может спланировать объем продаж по КАСКО в этом сегменте и по каждому виду транспортных средств. При планировании объема продаж по страхованию недвижимости нужно будет знать стоимость одного квадратного метра жилья и темпы прироста рынка жилья и т. д.

Метод экстраполяции основан на среднегодовых темпах прироста продаж компании в предыдущие годы. При этом можно темпы роста продаж сравнить с темпами роста всего страхового рынка. Например, компания растет по продажам за последние три года на 25% в год. На 4-й год при прочих равных условиях можно экстраполировать этот темп прироста страховых премий при разработке плана продаж.

Расчет плана продаж методом капитализации является «расчетом наоборот». Упрощенно этот метод реализуется следующим образом. Зная величину капитализации компании на очередной год планирования, исходя из стратегического плана2, мы можем спланировать объем продаж на этот год. Экспертные оценки и сравнение сделок слияний и поглощений (M&A) на рынках Европы и стран СНГ свидетельствуют о том, что, как правило, на быстрорастущих рынках цена сделки по купле-продаже страховой компании приближается к объему начисленной премии. Таким образом, если капитализация компании в 2007 году должна составить 500 млрд. рублей, то эта цифра и будет являться планируемым объемом продаж страховых услуг на очередной год.

Могут быть и другие методы расчета капитализации. Тогда, исходя из применяемого метода, и будет рассчитываться план продаж.

Нормативный метод планирования продаж применяется в тех страховых компаниях, которые измеряют KPI (ключевые показатели деятельности) в сфере продаж. Такими нормативами могут быть следующие показатели:

- корпоративные продажи;

- количество продаж на сотрудника;

- количество продаж на агента;

- количество продаж на агентство;

- количество продаж на филиал;

- средняя цена полиса;

- объем продаж на сотрудника;

- объем продаж на агента;

- объем продаж на агентство;

- объем продаж на филиал;

- общий объем продаж.

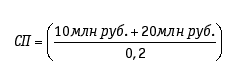

Могут быть применены и другие нормативы. Например, компания хочет добиться финансовой рентабельности в 2007 году в 20%. Зная объем прибыли, уровень выплат и величину неоперационных расходов, компания может спланировать общий объем продаж. Например, при объеме прибыли в 10 млн. рублей, объеме страховых выплат в 20 млн. рублей и величине неоперационных расходов в 60 млн. рублей объем продаж должен составить 150 млн. рублей:

Рассмотрев формы планов продаж и методы их разработки, выясним процедуры планирования, то есть алгоритм действий при разработке плана продаж.

4.2. Процедуры разработки плана продаж

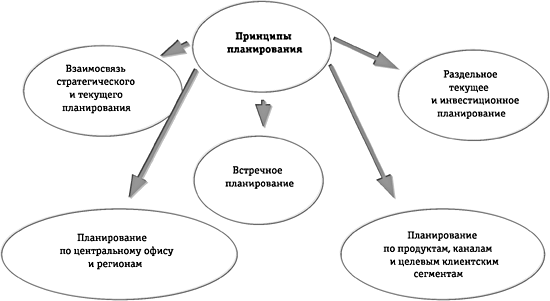

Для того чтобы приступить к формированию планов продаж, необходимо четко определить принципы планирования, органы планирования и порядок их взаимодействия между собой, сроки и нормативную базу планирования.

Принципы планирования – исходные руководящие положения, реализуемые в ходе его осуществления (рис. 3).

Рис. 3. Принципы планирования страховой компании

Общий алгоритм планирования заключается в следующем. Перед началом процесса планирования разрабатывается послание генерального директора компании об организации планирования в очередном году. В послании излагаются итоги развития бизнеса в текущем году и определяются индикативные показатели на следующий год: по темпам роста, по структуре портфеля, по рентабельности продуктов и целевых клиентских сегментов.

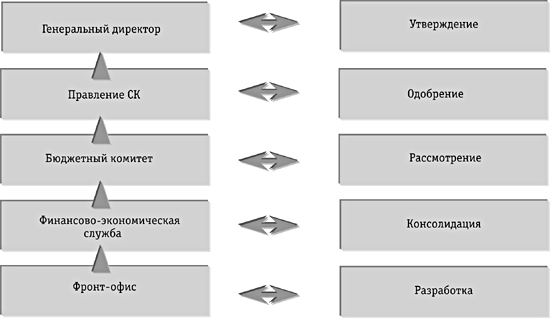

На основании индикативных показателей точки продаж разрабатывают свои планы продаж, которые консолидируются финансово-экономической службой компании. Для коллегиального рассмотрения планов продаж в компании может быть создан бюджетный комитет. Взаимодействие органов планирования в ходе бюджетного процесса показано на рисунке 4.

Рис. 4. Органы планирования страховой компании

Органы планирования работают в соответствии с теми задачами, функциями и сроками, которые изложены в положении о бюджетировании (оперативном планировании), которое состоит из следующих разделов:

1. Общие положения.

2. Цели и принципы планирования.

3. Этапы и сроки планирования.

4. Функции органов планирования.

5. Порядок согласования, защиты и утверждения планов.

6. Нормативы планирования.

7. Форматы планирования.

Мы рассмотрели механизм и процедуры так называемого «встречного планирования», наиболее применяемого в российских страховых компаниях сегодня. Однако может быть применено планирование «сверху вниз», при котором центральный офис разрабатывает план продаж по компании в целом и по точкам продаж и доводит его показатели до продающих структур в императивном порядке.

Следует особо отметить, что формирование плана продаж – дело творческое и имеет свою специфику исходя из особенностей каждой компании. Однако теоретические знания основ бизнес-планирования существенно сокращают время его практической реализации и позволяют избежать серьезных ошибок при организации финансового планирования.

5. МАРКЕТИНГОВАЯ СТРАТЕГИЯ СТРАХОВОЙ КОМПАНИИ

В предыдущей главе мы отмечали, что в современных условиях перед страховыми компаниями встают важнейшие вопросы для их дальнейшего выживания и развития, к основным из которых относятся проблемы, показанные на рис. 1.

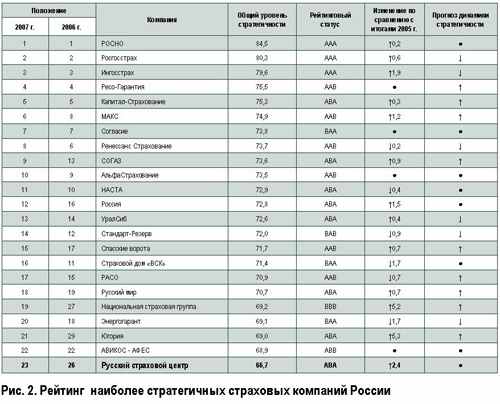

Эти вопросы являются стратегическими в силу того обстоятельства, что правильный ответ на них позволяет страховой компании вести бизнес в долгосрочной перспективе. Те компании, которые серьезно задумываются над поиском эффективного решения указанных выше вопросов, находят его и реализуют в жизнь принято относить к стратегическим. Журнал «Экономические стратегии» ежегодно публикует рейтинг таких компаний в различных сферах деятельности (см. рис.2).

При этом следует отметить, что разные компании на разных этапах своего развития имеют разные стратегии. В настоящей статье речь пойдет о корпоративной и функциональной стратегиях страховой компании.

Позволю себе напомнить нашим благодарным читателям, что корпоративная стратегия определяет рынки оперирования компания, а функциональная стратегия предусматривает действия в различных сферах деятельности, что показано на рис. 3.

Корпоративная стратегия страховой компании определяет те рынки, на которых собирается действовать компания. Если страховая компания будет оперировать на корпоративном и розничном рынках, продавая многие виды страхования, то можно говорить о стратегии диверсификации. Стратегия диверсификации может реализовываться либо в универсальной страховой компании, либо в страховой группе. Примером таких страховых групп являются «Альфа-страхование», «Ингосстрах», «УралСиб», страховой дом «ВСК», Столичная Страховая Группа и другие.

Если же компания специализируется на каком-либо конкретном виде страхования, сегменте или регионе, то мы можем говорить о стратегии специализации, которая реализуется через специализированные страховые компании. Примером такой компании является «Русский Страховой Центр», который специализируется на корпоративном страховании.

С точки зрения открытости страховая компания может иметь рыночную, кэптивную или смешанную корпоративную стратегию, что показано на рис. 4.

Примером реализации рыночных стратегий являются «Россия», «РОСНО», «Ресо-гарантия» и многие другие. Кэптивные компании, как правило, обслуживают страховые интересы своих акционеров. Сегодня они уже не играют доминирующей роли на рынке и по своим размерам не являются большими. К смешанным страховым компаниям относятся те, которые связаны со страхованием рисков своих акционеров и в то же время работают на открытом рынке. К ним относятся многие крупные, кэптивные в недалеком прошлом компании и группы: «Согаз», «Согласие», «Энергогарант» и другие.

Выбор той или иной корпоративной стратегии страховой компании зависит от многих факторов, основными из которых являются:

- наличие ресурсов у компании;

- история развития компании;

- состояние рынка и перспективы его развития;

- стратегические цели и задачи компании.

Помимо корпоративной стратегии компания определяет свои стратегические цели и пути их достижения в основных функциональных сферах деятельности, к которым относятся: маркетинг, финансы, персонал, информационные технологии, операционная деятельность, и т.д. Такие стратегии принято называть функциональными.

Ключевой функциональной стратегией для любой страховой компании является маркетинговая. Маркетинговая стратегия страховой компании отвечает на следующие основные вопросы:

1. Кому продавать?

2. Что продавать?

3. Как продавать?

4. Где продавать?

5. По какой цене продавать?

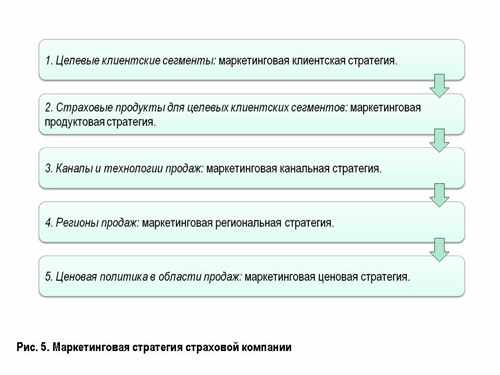

Маркетинговая стратегия страховой компании определяет целевые клиентские сегменты компании, продукты для них, каналы и технологии продаж, а также ценовую политику. Поэтому «глобальная маркетинговая стратегия» включает в себя «частные маркетинговые стратегии», что показано на рис.5.

В зависимости от целевых клиентских сегментов, на которых оперирует компания, стратегия может быть: корпоративная, розничная или комбинированная. В данном случае хочу подчеркнуть, мы говорим о маркетинговой корпоративной стратегии как разновидности маркетинговой стратегии вообще.

Розничная маркетинговая стратегия предполагает, что компания действует только на рынке розничного страхования, т.е. работает преимущественно с населением. При этом компания может работать либо со всеми категориями граждан, и тогда она является универсальной, либо с какой-то определенной частью населения. Тогда такая страховая компания будет нишевой. Примерами универсальных розничных страховых компаний являются «Росгосстрах», «Стандарт Резерв», «Альфа-страхование» и другие.

Однако есть компании, которые делают ставку на целевые ниши населения. Например, автору этих строк довелось консультировать страховую компанию в Украине, более 80 процентов прибыли которой приходилось на работу с владельцами дорогих автомобильных иномарок стоимостью свыше 50 тысяч долларов. Компания специализируется не на массовом сегменте, а именно на сегменте достаточно обеспеченных клиентов, среднедушевой доход которых на одного члена семьи составляет более 3 тысяч долларов в месяц.

Корпоративная маркетинговая клиентская стратегия заключается в обслуживании исключительно юридических лиц, т.е. предприятий и организаций.

Универсальная корпоративная клиентская стратегия предполагает, что страховая компания работает со всеми типами клиентов: крупными, средними и малыми независимо от отраслей экономики. Например, стратегия Русского Страхового Центра заключается в предоставлении широкого спектра страховых услуг предприятиям оборонно-промышленного комплекса и гражданских отраслей экономики. Хотя до недавнего времени компания являлась нишевой и занималась исключительно страхованием предприятий и организаций ОПК и космической отрасли. Диверсификация в области маркетинговой клиентской стратегии является фактором повышенной устойчивости Русского Страхового Центра и его конкурентоспособности.

Компании, которые работают на рынке корпоративного и розничного страхования, являются комбинированными или реализуют комбинированную стратегию. Таковыми являются практически все крупные федеральные компании. Виды маркетинговых клиентских стратегий показаны на рис. 6.

Примечание. У наших читателей может сложиться мнение, что все страховые компании имеют стратегию. Это не совсем так. Стратегию имеют те компании, которые развиваются не стихийно, т.е. по принципу: куда кривая заведет, а осознанно, т.е. имея стратегический план, в котором эти стратегии формализованы и систему его реализации.

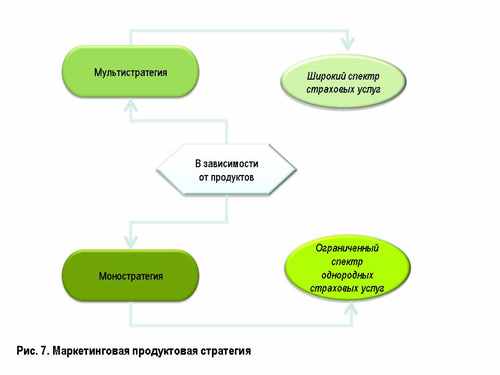

Маркетинговая продуктовая стратегия страховой компании может быть двух видов: моностратегия и мультистратегия. Мультистратегия предполагает продажу ограниченного спектра однородных страховых услуг. Типичным примером реализации моностратегии являются компании медицинского страхования и компании страхования жизни. В развитых рынках мы видим примеры, когда компания предлагает услуги только по автострахованию. В России такой компанией является «Прямое страхование». И опять здесь уместно замечание о том, что концентрация усилий на автостраховании позволяет страховой компании лучше обслуживать клиентов, иметь хорошие страховые продукты и снижать неоперационные затраты на ведение бизнеса.

Крупные федеральные и универсальные страховые компании, как правило, реализуют мультистратегию, предлагая широкий спектр страховых услуг по имущественному страхованию, автострахованию и страхованию ответственности.

Виды маркетинговой продуктовой стратегии страховой компании показаны на рис. 7.

Следующим видом маркетинговой стратегии является маркетинговая канальная стратегия. Одноканальная маркетинговая стратегия предполагает реализацию страховых услуг либо по одному каналу продаж, либо по однородной группе каналов продаж, например только прямые продажи. Ярким примером одноканальной стратегии продаж является пример компании «Прямое страхование», «Intouch-страхование», которые продают страховые полисы через интернет-магазин и по телефону. Такая стратегия позволяет существенно снизить издержки компании на комиссионное вознаграждение и сделать цену на свои страховые услуги более привлекательной по сравнению с конкурентами. Приведем пример и нашей компании. До выхода на рынок страхования предприятий гражданских отраслей экономики «Русский Страховой Центр» реализовывал свои страховые услуги только через штатных сотрудников. Сегодня страховые услуги нашей компании продают и агенты, и брокеры, и лизинговые компании, т.е. страховые и нестраховые посредники.

Многоканальное построение системы продаж позволяет диверсифицировать риски в продажах. Поэтому, не случайно, многие компании имеют развитые каналы продаж. Виды маркетинговой канальной стратегии показаны на рис. 8.

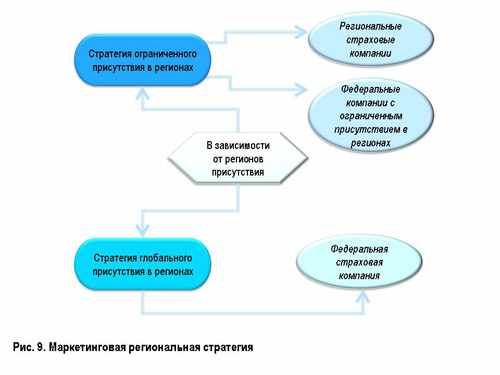

Последним видом маркетинговой стратегии является региональная. В зависимости от выбранной корпоративной, а также маркетинговой продуктовой и клиентской стратегии страховая компания формирует региональную маркетинговую стратегию (рис. 9).

Очевидно, что для универсальной страховой компании, работающей на рынке корпоративного и розничного страхования, конкурентным преимуществом будет стратегия глобального присутствия в регионах. Такие стратегии реализуют крупные федеральные страховые компании: Росгосстрах, Военно-страховая компания, Ингосстрах и другие.

Страховые компании, которые реализуют стратегию ограниченного присутствия в регионах можно разделить на две части. Первую часть представляют местные компании, которые действуют на близлежащей территории. К ним можно отнести компанию «Северная Казна», «СОК» и ряд других.

Вторую часть компаний, которые реализуют стратегию ограниченного присутствия в регионах составляют федеральные компании. Поскольку «Русский Страховой Центр» работает на рынке корпоративного страхования, то на ближайшие три года компания планирует открывать филиалы в промышленно развитых регионах или тех регионах, которые в ближайшее время станут промышленно развитыми.

Мы рассмотрели функциональную маркетинговую стратегию компании. Выбор той или иной стратегии в решающей степени зависит от миссии и видения компании, о которых мы говорили в предыдущей статье, наличия финансовых, человеческих, технологических и административных ресурсов, а также умения менеджмента компании фокусировать эти ресурсы на достижение долгосрочных целей организации.