Методические пособие для студентов среднего профессионального образования специальности: 080113 «Страховое дело (по отраслям)»

| Вид материала | Документы |

Содержание2. Технология работы страховой компании 3. Развитие каналов продаж страховой компании |

- Учебное пособие для студентов среднего профессионального образования специальностей, 2353.7kb.

- Методические указания и контрольные задания для студентов заочной формы обучения, 841.41kb.

- Методические указания по выполнению курсовых работ для студентов специальности спо, 146.07kb.

- Пояснительная записка 4 пояснительная записка учебное пособие составлено в соответствии, 1339.5kb.

- Учебной работе Н. А. Златин экзаменационные вопросы по дисциплине «Страховое право», 26.75kb.

- Методические указания по выполнению курсовой работы для студентов специальности 080113«Страховое, 234.33kb.

- Методические указания и задания для самостоятельной работы студентов среднего профессионального, 1064.95kb.

- Государственный образовательный стандарт среднего профессионального образования государственные, 693.71kb.

- Государственный образовательный стандарт среднего профессионального образования государственные, 696.99kb.

- Базисный учебный план по специальности среднего профессионального образования 080118, 141.26kb.

С БРОКЕРАМИ ИЛИ ТЕХНОЛОГИЯ БРОКЕРСКИХ ПРОДАЖ

Давайте начнем наш разговор с постановки проблемы. Как обстоит дело с развитием брокерского канала продаж на развитых страховых рынках и у нас?

На развитом страховом рынке страховые брокеры играют весьма заметную роль. В сегменте корпоративного страхования они являются одним из главных каналов продаж страховой компании. Такая роль брокеров обусловлена следующими обстоятельствами.

Страховой брокер на развитом рынке представляет из себя профессионального посредника, который действует от имени клиента. На высококонкурентном рынке клиент ищет лучшие условия страхования и надежную страховую защиту. Не являясь профессионалами в области страхования, предприятия предпочитают нанять профессиональных страховых посредников для реализации своих страховых интересов. Здесь будет уместно сделать одно важнейшее замечание: на развитом страховом рынке корпоративный клиент «созрел» для того, чтобы уплатить комиссионное вознаграждение брокеру за поиск оптимальных условий страхования.

В России ситуация несколько иная. Международные страховые брокеры работают, как правило, с крупнейшими клиентами, поскольку средние и мелкие предприятия не готовы платить брокеру за его услуги. Да и страховые интересы у этих предприятий зачастую являются стандартными. Российские же брокеры пока не играют заметной роли на рынке корпоративного страхования. Большая часть брокеров работает пока лишь на рынке розничного, в основном автомобильного страхования, являясь по своей сути агентами.

Почему такая ситуация существует сегодня в России?

Во-первых, для международных брокеров достаточно прибыльного бизнеса крупных клиентов.

Во-вторых, нет серьезных инвестиций в российских брокеров.

В-третьих, многие российские клиенты не видят выгод от сотрудничества с брокерами.

Однако следует отметить, что несмотря на эти факторы и надвигающийся экономический кризис, в ближайшие 3-5 лет нужно ожидать усиление брокеров в России как профессиональных страховых посредников. Поэтому страховым компаниям уже сегодня необходимо создавать и реализовывать на практике технологию брокерских продаж, особенно тем, кто активно работает в корпоративном сегменте страхования, а не делать ставку исключительно на продажи только своими сотрудниками.

Итак, что же представляет из себя технология продаж через страховых брокеров. В самом общем виде технология работы с брокерами предполагает следующий алгоритм (рис. 1).

Рассмотрим более подробно составляющие этой технологии продаж.

Первым шагом на пути создания и реализации технологии является определение модели организации данной технологии. Таких моделей может быть две: децентрализованная и централизованная.

Децентрализованная модель в большинстве своем характерна для страховых компаний, построенных по продуктовому или видовому принципу (см. рис. 2).

Как мы видим, в такой модели продающие подразделения по виду самостоятельно работают с отдельными брокерами. Специального подразделения, обслуживающего брокера «под ключ» в такой компании нет. Как правило, такая модель характерна для мелких и средних страховых компаний или компаний, находящихся на начальной стадии своего развития, где брокер рассматривается как вспомогательный канал продаж. Безусловно, такая модель носит достаточно стихийный характер и имеет ряд существенных недостатков, к которым следует отнести следующие.

Во-первых, в компании зачастую отсутствует единая база данных по брокерам.

Во-вторых, отсутствуют стандарты и правила по работе с брокерами.

В-третьих, по разным видам страхования брокер обращается в разные продающие подразделения компании и работает с разными людьми, что создает ему определенные неудобства в работе и затрудняет быстроту работы с клиентом.

В-четвертых, помимо продающих структур брокеру приходится обращаться к андеррайтерам, урегулировщикам, в бухгалтерию и другие подразделения, что не способствует его лояльности к компании и эффективности его работы.

В-пятых, в компании отсутствует единое подразделение, которое заинтересовано в развитии брокеров.

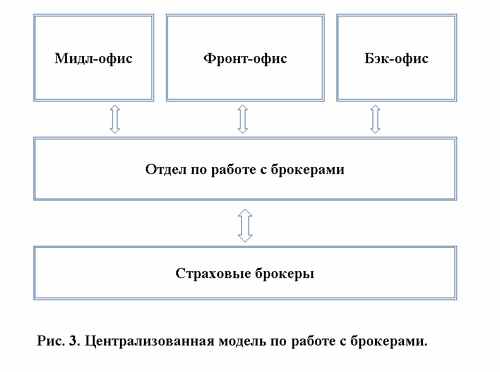

Осознание этих явных минусов в работе с брокерами приводит к простой мысли: время разрозненного и несистемного обслуживания брокеров прошло, нужна централизация усилий страховой компании по работе с брокерами. Централизованная модель по работе с брокерами (рис. 3) предполагает, в первую очередь, создание в компании «брокерского» подразделения, ответственного за реализацию всех функций по работе с ними.

Такая модель сегодня успешно работает в Русском Страховом Центре. Отдел брокерских продаж является составной частью фронт-офиса компании и входит в состав дирекции посреднических продаж, имеея план продаж, а также бюджет доходов и расходов, утверждаемых ежегодно. Ключевыми показателями работы этого отдела являются: финансовый результат и объемы продаж. Поскольку отдел отвечает не только за процесс обслуживания посредников, а за конкретные измеряемые финансовые показатели, то такое подразделение финансово заинтересовано в развитии брокеров и организации их качественного обслуживания, а также их клиентов. Отдел брокерских продаж решает все проблемы брокеров в компании и работает с другими подразделениями, добиваясь качественного и быстрого обслуживания брокеров. Для этого сотрудники отдела должны быть не только компетентны в вопросах страхования, они должны уметь выстраивать эффективные коммуникации и с брокерами, и с персоналом мидл-офиса и бэк-офиса страховой компании для оперативного решения возникающих вопросов.

Определившись с моделью организации по работе с брокерами, давайте теперь более подробно рассмотрим технологию брокерских продаж, отображенную на рис. 1.

Итак, начальным этапом в работе с брокерами является создание базы данных по брокерам и привлечение брокеров. Основными мероприятиями по привлечению брокеров могут быть следующие:

- рассылка персонализированных писем с приглашением посетить компанию и ознакомиться с ее услугами и системой обслуживания;

- день открытых дверей компании;

- поиск брокеров во всех доступных источниках информации;

- участие в конференциях и семинарах с брокерами;

- сотрудничество с ассоциациями брокеров;

- неформальные вечера с брокерами.

Например, наше мероприятие по ознакомлению брокеров с Русским Страховым Центром включает в себя: рассказ о компании, ее продуктах и услугах, посещение музея компании, круглый стол вопросов и ответов, где обязательно участвует топ-менеджмент компании.

На основании доступных источников в компании создается база данных по брокерам, которая содержит в себе данные по бизнесу брокеров, дате образования, имеющейся лицензии, контактных лицах и т.д.

Вторым шагом в реализации технологии брокерских продаж является оформление посреднических отношений с брокером. Этот шаг подразумевает:

- подготовку проектов совместного бизнеса, бизнес-планов, договоров;

- подготовку и согласование брокерских договоров;

- дополнение, перезаключение и пролонгация брокерских договоров, предоставление брокерам материалов, связанных с переименованием, заменой лицензий.

Важное место в работе с брокерами является обеспечение их необходимыми материалами для работы: выдача полисов, бланков компании, рассылка информации об изменениях тарифов и условиях страхования, снабжение рекламными материалами, проведение первичного продуктового обучения.

Основным видом деятельности брокеров является продажа, поэтому важнейшей составляющей брокерской технологии является поддержка продаж брокером, которая включает в себя:

- организацию обучения сотрудников брокерских компаний;

- рассылку информационных материалов по продуктам компании;

- консультирование брокеров по видам страхования, работа над ошибками;

- прием заявок на страхование, осуществление связи брокеров с андеррайтерами;

- взаимодействие с бэк-офисом по вопросам подготовки договоров страхования и внесение в них изменений;

- подготовку документов на тендеры, в которых участвует брокер.

Очень хорошей формой сотрудничества, например, является обучение сотрудников брокерских компаний. Зачастую ведь брокеры не имеют центров обучения персонала. Поэтому страховая компания приглашает сотрудников брокеров на свои внутрикорпоративные мероприятия по продуктовому обучению.

Главным же на этом этапе сотрудничества является быстрое и качественное обслуживание брокеров в процессе подготовки и заключения договоров страхования. Мероприятиями, которые обеспечивают такое обслуживание являются: подготовка тарификаторов по типовым договорам страхования, обеспечение брокеров автоматизированными рабочими местами, быстрая оценка риска, котировка тарифов и подготовка документов по нетиповым договорам, которые в корпоративном страховании составляют большинство. В нашей практике частыми являются случаи, когда представители компании, в том числе топ-менеджмент, выезжают на переговоры с клиентом вместе с брокером, чтобы оказать ему необходимую поддержку .

Важное место с технологии работы с брокером занимает послепродажное обслуживание клиентов.

Во-первых, здесь самое главное, чтобы клиент и брокер не был «брошен на произвол судьбы» при урегулировании убытков. Отдел по работе с брокерами активно участвует в этом процессе, выстраивая правильные коммуникации брокеров и их клиентов с подразделением по урегулированию убытков.

Во-вторых, страховая компания может привлекать брокеров к реализации отдельных бизнес-процессов урегулирования убытков: от сбора документов по выплатному делу до наделения брокера функциями страховых выплат по определенным лимитам. Все здесь зависит от объема бизнеса и уровня доверия между брокером и страховой компанией. Когда мы говорим об интеграции определенных бизнес-процессов брокера и страховой компании, то понимаем, что такая форма сотрудничества является более долговременной и «привязывает» брокера к определенному страховщику.

Следующим шагом в реализации брокерской технологии продаж является прием полисов и работ у брокера. Эта работа включает в себя:

- приемку полисов у брокеров, составление реестров;

- прием документов на внесение изменений в договоры страхования;

- организацию внутреннего документооборота;

- работу над ошибками по заполнению полисов;

- проверку актов приемки-сдачи выполненных работ;

- работу над ошибками с актами;

- оформление документов на выплату вознаграждения;

- составление статистической отчетности.

Важнейшим моментом в реализации брокерской технологии продаж является привлечение брокеров к корпоративной культуре компании. Такая работа очень важна, так как создает у брокеров чувство душевного комфорта и социальной принадлежности к компании. А без комфортных условий в компании вряд ли удастся выстроить высокоэффективную систему взаимоотношений с брокером. Что нужно делать в компании для создания такого комфорта для брокеров?

Во-первых, нужно быть привлекательной компанией для страховых посредников. Признаки привлекательности страховой компании для брокеров показаны на рис. 4.

Во-вторых, должна быть создана система приобщения брокеров к корпоративной культуре. Основными мероприятиями такой системы могут быть:

- конкурсы на звание лучшего брокера по различным номинациям;

- награждение победителей конкурса;

- обеспечение брокеров корпоративной символикой;

- создание «брокерской страницы» на сайте компании;

- участие брокеров в корпоративных вечерах компании;

- проведение корпоративных вечеров с брокерами.

Однако самое главное в этой работе заключается в том, какой персонал обслуживает брокеров в отделе по работе с брокерами и насколько компания любит брокеров.

Никакими значками, вымпелами и подарками нельзя заменить чуткое и отзывчивое отношение к брокерам и решение их проблем.

И последнее. Вся описанная выше технология должна быть «задокументирована» в виде нормативной базы компании по работе с брокерами для того, чтобы такую технологию работы могли успешно применять и региональные подразделения компании. Основными документами такой базы могут быть:

1. Методические рекомендации по работе с брокерами.

2. Типовые формы договоров с брокерами.

3. Положение о порядке расчета и выплаты комиссионного вознаграждения.

4. Регламент взаимодействия брокеров и страховой компании.

В заключение хочу сказать, что реализация любой технологии продаж – дело творческое. И, конечно же, вы всегда найдете свои.

3. РАЗВИТИЕ КАНАЛОВ ПРОДАЖ СТРАХОВОЙ КОМПАНИИ

Ранее мы уже отмечали, что управление продажами страховой компании включает в себя их планирование, организацию, мотивацию и контроль. Мы также выяснили, что организация продаж страховых услуг предполагает формирование организационной структуры продаж, а также развитие каналов и технологий продаж, создание сбытовых сетей страховой компании. В предыдущей статье мы рассмотрели вопросы, связанные с организацонной структурой продаж. Сегодняшний материал посвящен рассмотрению каналов продаж страховой организации.

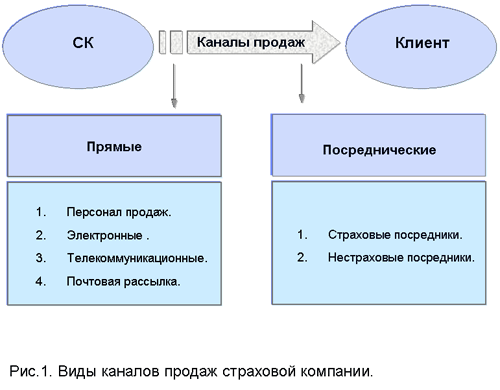

Для целей настоящей статьи под каналом продаж мы будем понимать способ коммуникаций страховой компании с клиентом при помощи которого осуществляется продажа. Каналы продаж бывают двух видов: прямые и посреднические, что показано на рис. 1.

Виды каналов продаж включают в себя многообразные формы, основные из которых показаны на рис. 2.

Соотношение между каналами продаж той или иной страховой компании зависит от многих факторов, важнейшими из которых являются следующие:

- Уровень развития экономики и финансовой сферы.

- Национальные традиции и особенности менталитета.

- Уровень жизни населения.

- Стратегия развития страховой компании.

- Тип потребителя страховой услуги.

- Вид страховой услуги и др.

В зависимости от сочетания указанных выше факторов структура каналов продаж, а также их роль и значение для каждой компании являются своеобразными.

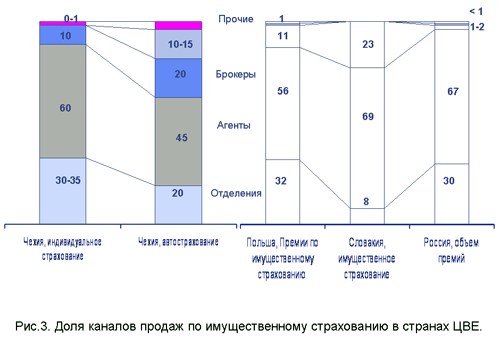

Вместе с тем наблюдаются определенные тенденции развития каналов продаж в разных странах. Так, в странах ЦВЕ основными каналами продаж по продуктам имущественного страхования для населения являются агентские сети и отделения, что отражено на рис. 3.

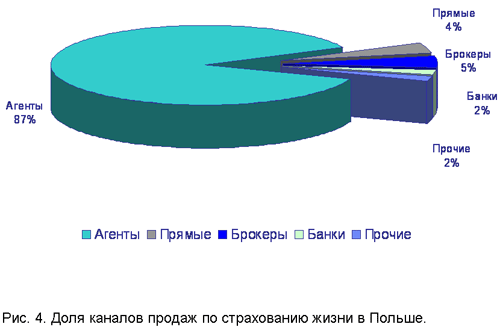

Однако, если мы обратимся к опыту этих же стран в развитии страхования жизни, то увидим, что здесь картина несколько иная. Подавляющий объем продаж полисов по страхованию жизни в Польше и других странах приходится на агентский канал продаж, о чем свидетельствуют данные диаграммы на рис. 4.

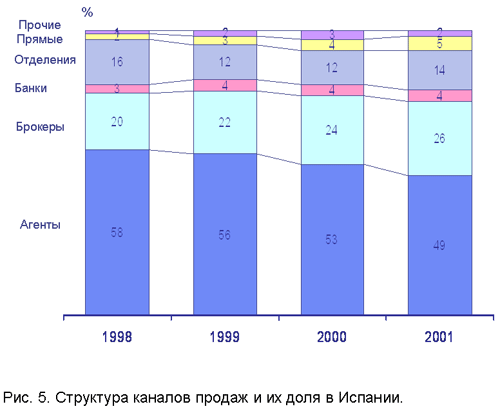

Если мы посмотрим структуру каналов продаж в развитых странах Западной Европы, то увидим, что здесь намечаются очень интересные тенденции, основными из которых являются рост доли прямых каналов продаж и профессиональных брокеров. Так, в Испании доля агентских продаж в общем объеме подписанной премии сократилась за 4 года с 58 до 49 процентов (рис. 5).

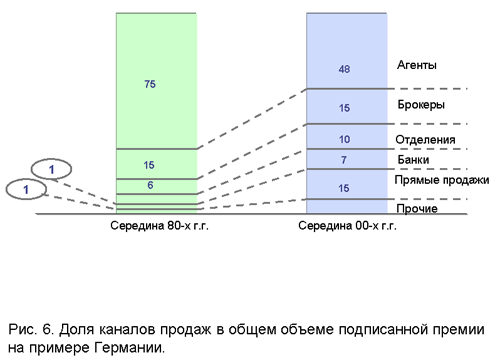

Эта тенденция сохраняется и сегодня, о чем свидетельствуют данные по страховому рынку Германии, где доля агентского канала продаж в общем объеме страховых премий за 20 лет существенно снизилась, что отображено на рис. 6.

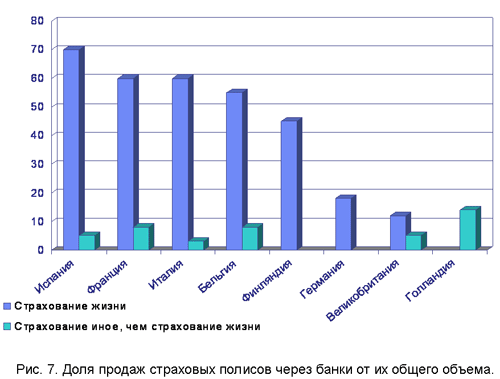

Особо следует остановиться на таком канале продаж как банки. В континентальной Европе доля этого канала продаж в страховании жизни весьма высока, о чем свидетельствуют данные диаграммы, показанной на рис. 7. Из приведенных выше диаграмм можно сделать определенные выводы.

Во-первых, чем выше уровень развития национальной экономики и финансовой сферы, а также уровень жизни населения, тем доля прямых каналов продаж возрастает, а доля агентских каналов уменьшается.

Во-вторых, страховые брокеры продолжают играть заметную роль в структуре каналов продаж. При этом брокеры как страховые посредники, действующие от имени страхователя играют весьма важную роль, прежде всего на рынке корпоративного страхования.

В-третьих, по мере развития информационных технологий, все большую роль начинают играть прямые каналы продаж с использованием Интернета и телефонных каналов связи.

В-четвертых, в продаже полисов по страхованию жизни в Европе большую роль играют банки.

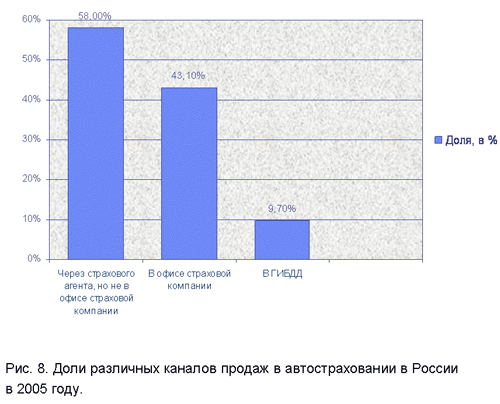

Проанализировав тенденции развития каналов продаж в странах с переходной и развитой экономикой, обратимся к России. В России для разных видов страхования характерны разные соотношения каналов продаж. Так, в розничном автостраховании основным каналом продаж являются агенты (рис. 8).

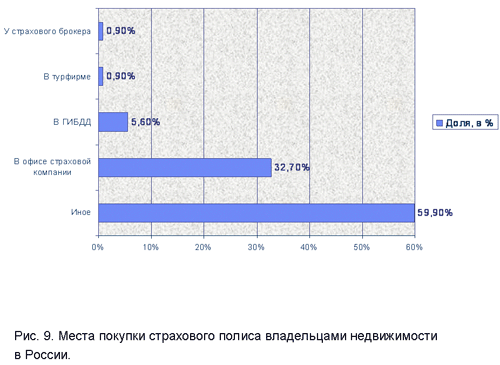

А в страховании недвижимости картина обстоит несколько иначе. Велика доля страхователей, которые приобрели полисы страхования недвижимого имущества в офисе страховой компании. Мотивы страхователя здесь понятны – не все собственники хотят пускать агента к себе в дом либо квартиру. Кроме того, страхователи недвижимости хотят убедиться в надежности компании и увидеть ее собственными глазами, в том числе и офис (рис. 9).

Каковы же особенности развития каналов продаж страховых продуктов в России?

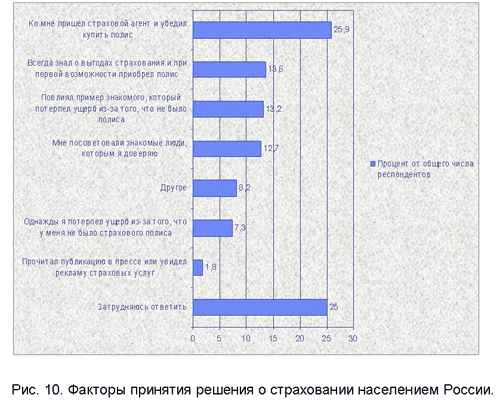

1. Поскольку для россиян живое общение с собеседником является одной из характерных черт их менталитета, то именно «вербальные» каналы продаж играют крайне важную роль. В первую очередь это агенты и штатные сотрудники продаж страховой компании. Об этом свидетельствуют данные, показанные на рис. 10.

2. В силу причины, указанной в предыдущем пункте, в нашей стране слабо используется такой канал продаж как телемаркетинг.

3. В силу невысокого уровня жизни основной массы населения в России крайне слабо развиты Интернет-продажи. По различным данным, в России не более 2 процентов населения подключены к сети Интернет.

4. Такой канал продаж как страховые брокеры в России тоже развит весьма специфично. В отличие от развитых рынков, где брокеры являются посредниками на рынке корпоративного страхования, основная масса российских брокеров работает как агент на рынке розничного страхования. Основная причина, здесь кроется в неразвитости рынка корпоративного страхования и отсутствия страхового интереса наших предприятий, особенно средних и малых.

5. Практически не развит банковский канал продаж страховых услуг, т.к. в России не развито страхование жизни. Кроме того, банкам хватает доходов от продажи банковских продуктов и они только присматриваются к кросс-продажам страховых услуг. «Bankinsurance» работает только в ипотеке и потребительском кредитовании, когда страховая услуга инплентирована в банковский продукт.

6. Доля прямых продаж через отделения и центры продаж страховых компаний невысока. Во-первых, у нас очень слабо развит рынок розничного страхования. В России только 7 процентов населения имеют полисы автокаско, 2 процента полисы ДМС и менее 3 процентов полисы страхования имущества.

Во-вторых, у страховых компаний не хватает ресурсов, особенно финансовых, для открытия таких точек продаж.

7. Однако соотношение между каналами продаж в России по мере развития ее экономики будет постоянно изменяться, при этом у нас также будут проявляться тенденции, характерные для развитых рынков.

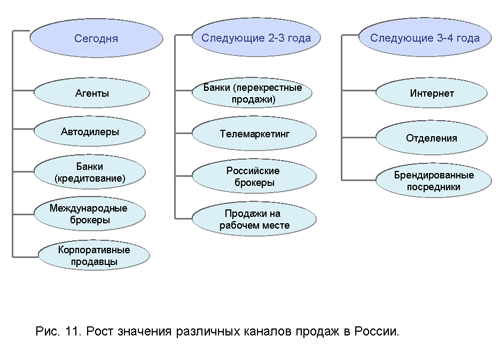

Розничные каналы продаж будут развиваться различными темпами. Приоритетное развитие получат каналы продаж, показанные на рис.11.

Рассмотрев макроэкономические тенденции, влияющие на развитие каналов продаж в страховании, перейдем к определению роли и места каналов продаж в отдельной страховой компании. На соотношение каналов продаж конкретной страховой компании важное влияние окажут следующие факторы:

- Стратегия развития компании.

- Виды страховых услуг, предлагаемые компанией.

- Целевые клиентские сегменты, на обслуживание которых нацелена компания.

- Тип договора страхования: вновь заключенный либо пролонгация.

- Наличие ресурсов, особенно финансовых.

- Уровень развития технологий, особенно информационных.

- История развития компании.

- Знания, навыки и умения персонала и ключевые компетенции компании.

Определяющим фактором, который влияет на построение и развитие каналов продаж конкретной страховой компании является ее стратегия, особенно корпоративная и маркетинговая. Корпоративная стратегия страховой компании определяет рынки, на которых она собирается оперировать. Структура и соотношение каналов продаж компании по страхованию жизни будет существенно отличаться от компании имущественного страхования. Преобладающим каналом продаж в России для первой компании будут агенты. Для компании имущественного страхования будет характерна мультиканальная система продаж, включающая в себя прямые и посреднические каналы продаж.

Маркетинговая стратегия компании определяет целевые клиентские сегменты (ЦКС); продукты, предназначенные для этих ЦКС, а также каналы продвижения конкретных продуктов под конкретные ЦКС.

Маркетинговая стратегия отвечает на четыре вопроса: кому, что, как и по какой цене продавать.

Понятно, что избранная маркетинговая стратегия самым непосредственным образом влияет на соотношение и развитие каналов продаж страховой компании. Суть маркетинговой стратегии можно квинтэссировать следующим образом. Конкретный продукт для конкретного клиентского сегмента по конкретному каналу продаж. Приведем простой пример. Компания розничного страхования работает на двух ЦКС в зависимости от уровня их доходов и затрат на страхование: верхний и средний. Для верхнего сегмента основным каналом продаж будет являться прямой через клиентских менеджеров. Для среднего сегмента основными каналами продаж будут агенты и телемаркетинг.

Для компании корпоративного страхования основными каналами продаж при прочих равных условиях, будут являться штатные продавцы и брокеры.