Региональное управление инвестиционными процессами c земельной составляющей

| Вид материала | Автореферат диссертации |

- Управление инвестиционными процессами в регионе чуб борис Андреевич Монография Москва, 2307.38kb.

- Управление инновационно-инвестиционными процессами в регионах Беларуси, 43.09kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2234.66kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2071.91kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2030kb.

- Доклад Начальника гу «Управление земельных отношений вко», 113.98kb.

- Программа дисциплины "Управление инновационными процессами " для специальностей 080502, 123.7kb.

- Биджан Азад (Ливан) Консультант по управлению земельной собственностью, лектор Американского, 14.95kb.

- Е. А. Подольская управление социальными процессами издательство нуа народная украинская, 3428.66kb.

- Совершенствование механизма управления инвестиционными процессами в россии (на примере, 871.68kb.

В диссертации представлена концептуальная модель оценки эффективности инвестиционных проектов по схеме полной многоуровневой иерархии следующей структуры (рис. 8).

Направление стрелок от верхнего уровня к нижним отражает иерархическую подчиненность элементов нижних уровней по отношению к верхним.

Состав элементов каждого уровня определяется в каждом конкретном случае. Если рассматривается эффективность инвестиционного проекта регионального уровня, то не всегда целесообразно включать в число субъектов инвестиционного проекта государство, что обязательно в случае проекта межрегионального значения.

Если сравниваются инвестиционные проекты на корпоративном уровне, то модель должна содержать коммерческие и инновационные критерии оценки их эффективности.

Рис. 8. Иерархическая концептуальная модель оценки эффективности инвестиционных проектов.

7. Применение методологии оценки эффективности инвестиционных проектов с земельной составляющей с использованием иерархических моделей

В работе представлен пример, иллюстрирующий на практике методологию построения иерархической концептуальной модели оценки эффективности инвестиционных проектов. Рассматриваются инвестиционные проекты в рамках ярмарки инвестиций, прошедшей в городе Орле в 2007 году: 1) проект строительства завода по производству цемента мощностью 2 млн. тонн в год с инвестированием 5,6 млрд. руб.; 2) проект строительства кирпичного завода мощностью 50 млн. штук кирпича в год с ориентировочной стоимостью предприятия 750 млн. руб.; 3) проект расширения производственных мощностей действующего предприятия «Велор» компанией «Marazzi Group», с предполагаемым объемом инвестиций порядка 21 млн. евро, позволяющий довести производство керамической плитки до 18 млн. кв.м в год.

Все три относятся к одному типу – коммерческих проектов с земельной составляющей, они сходны и по отраслевому признаку, поскольку их реализация решает задачу обеспечения строительной индустрии высококачественными материалами.

В ходе анализа инвестиционной сферы Орловский области сделан вывод: при сравнительной оценке эффективности рассматриваемых инвестиционных проектов можно исключить политические, правовые и инфраструктурные критерии. Актуальными являются коммерческие – средне и долгосрочные, социальные и экологические критерии оценки сравниваемых инвестиционных проектов, а также инвестиционные, сырьевые риски и риски сбыта.

В методическом плане приняты следующие решения:

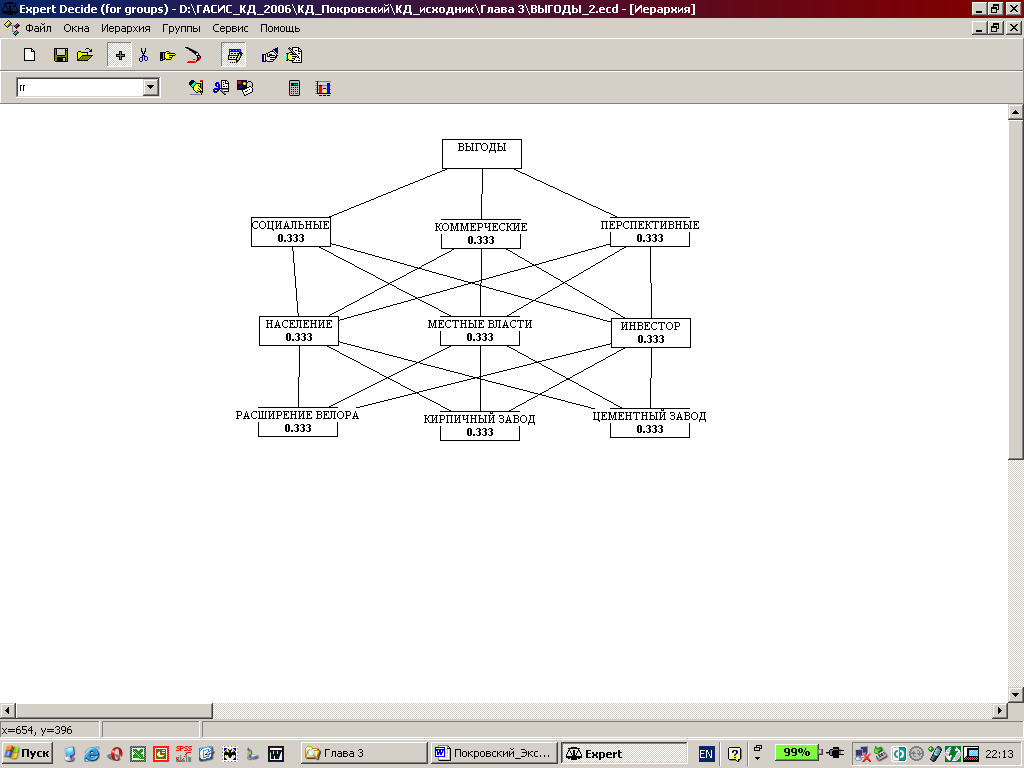

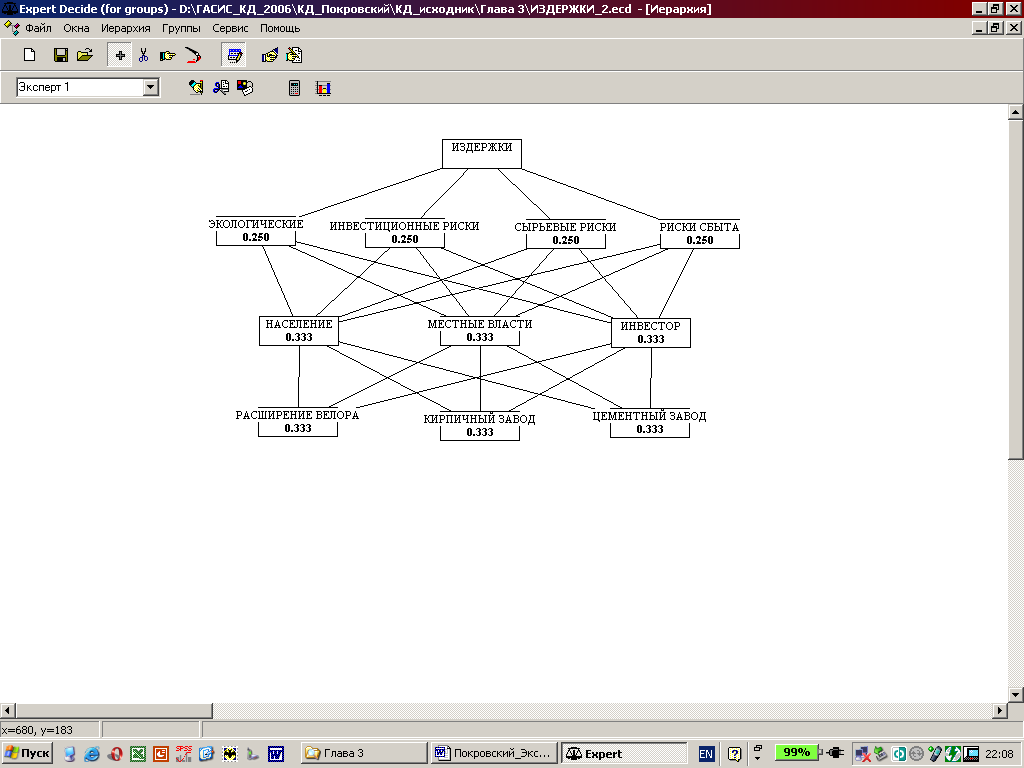

1) строить не одну общую, а две концептуальные иерархические модели: одну – для сравнительной оценки выгод проектов, другую – для сравнения издержек, предполагается реализовать критерий «выгоды – издержки»; 2) при построении моделей второй иерархический уровень должен содержать группы критериев оценки: для оценки выгод проектов – социальные, коммерческие «тактические» и коммерческие «стратегические» (перспективные); для оценки издержек проектов – экологические, инвестиционные, сырьевые риски и риски сбыта, т.е. состав критериев оценки выгод и издержек может отличаться; 3) третий уровень должен содержать основных акторов инвестиционного проекта – инвесторов, местные власти и население; государство в данном случае в состав акторов можно не вводить, поскольку сравниваемые инвестиционные проекты – регионального масштаба; 4) на четвертом – нижнем иерархическом уровне обеих моделей должны быть сравниваемые проекты.

Отвечающие этим методическим положениям концептуальные иерархические модели представлены на рисунках 9 и 10.

|

| Рис. 9. Концептуальная иерархическая модель оценки выгод инвестиционных проектов |

Числа под названием элементов иерархий на рисунках отвечают условию равенства приоритетов (весов) на каждом уровне: 0,333 – в случае трех элементов, 0,25 – в случае четырех элементов (сумма приоритетов элементов каждого уровня равна единице).

Для оценки приоритетов элементов моделей были привлечены эксперты – специалисты, входящие в состав регионального совета по научно-технической, инновационной и промышленной политике при областной администрации.

|

| Рис. 10. Концептуальная иерархическая модель оценки издержек инвестиционных проектов |

Численность группы составила семь экспертов, имеющих ученые степени доктора и кандидата экономических наук и выполняющих активную научную и преподавательскую работу. Отбору кандидатов в группу экспертов предшествовала оценка степени надежности, определяемая по относительной частоте случаев, когда эксперт приписал наибольшую вероятность гипотезам, которые впоследствии подтвердились. В таблицах 7-9 приведены сводные матрицы приоритетов критериев, акторов, альтернативных проектов. Матрицы в табл. 7 и 8 имеют два входа: по строкам–акторы и по столбцам – группы критериев оценки выгод и издержек, соответственно.

Таблица 7

Приоритеты акторов по группам критериев выгод проектов

| Акторы | Группы критериев выгод | Интегральные приоритеты | ||

| Социальные | Коммерческие | Перспективные коммерческие | ||

| Население | 0,674 | 0,081 | 0,089 | 0,225 |

| Местные власти | 0,226 | 0,188 | 0,558 | 0,275 |

| Инвесторы | 0,101 | 0,731 | 0,352 | 0,500 |

Сумма приоритетов акторов по каждой группе критериев равна единице. В дополнительной графе таблиц приведены интегральные приоритеты акторов - взвешенные средние с учетом весов групп критериев. Матрицы в табл. 8 и 9 имеют два входа: по строкам – сравниваемые инвестиционные проекты и по столбцам – акторы.

Сумма приоритетов проектов по каждому актору также равна единице. В боковой графе таблиц приведены интегральные приоритеты проектов, представляющие собой взвешенные средние с учетом весов акторов.

Таблица8

Приоритеты акторов по группам критериев издержек проектов

| Акторы | Группы критериев издержек | Интегральные приоритеты | |||

| Экологические | Инвестиционные риски | Сырьевые риски | Риски сбыта | ||

| Население | 0,682 | 0,075 | 0,127 | 0,075 | 0,113 |

| Местные власти | 0,236 | 0,183 | 0,186 | 0,183 | 0,186 |

| Инвесторы | 0,082 | 0,742 | 0,687 | 0,742 | 0,701 |

Таблица 9

Приоритетов выгод/издержек инвестиционных проектов для акторов

| Инвестиционные проекты | Акторы | Интегральные приоритеты | ||

| Население | Местные власти | Инвесторы | ||

| Расширение производства «Велор» | 0,625/0,085 | 0,097/ 0,097 | 0,443 / 0,079 | 0,389 / 0,083 |

| Строительство кирпичного завода | 0,238/0,271 | 0,333/ 0,333 | 0,387 / 0,263 | 0,338 / 0,273 |

| Строительство цементного завода | 0,136/0,644 | 0,570/ 0,570 | 0,169 / 0,659 | 0,272 / 0,643 |

В соответствии с критерием отношения приоритетов выгод к приоритетам издержек, группа экспертов отдала предпочтение инвестиционному проекту по расширению производства предприятия «Велор» (табл. 10): оно составило 4,69 против 1,22 для проекта по строительству кирпичного завода и 0,42 – для проекта по строительству цементного завода. Из табл. 10 также следует, что проект по расширению производства предприятия «Велор» характеризуется наибольшим приоритетом выгод и наименьшем – издержек, в то время как проект по строительству цементного завода – напротив, наименьшим приоритетом выгод и наибольшем – издержек. Эти данные отражают целевую эффективность сравниваемых инвестиционных проектов, т.к. интегральные приоритеты выгод и издержек определены взвешенным усреднением по всем критериям и акторам, заинтересованных в их реализации.

Коммерческая эффективность проектов будет определяться соотношением приоритетов выгод и издержек для инвесторов, а социальная эффективность – соотношением приоритетов выгод и издержек для населения. В отношении приоритетов выгод и издержек для местных властей, то здесь «смешаны» социальные и коммерческие интересы.

Таблица 10

Критерии целевой (интегральной) эффективности инвестиционных проектов

| Инвестиционные проекты | Критерии | ||

| Приоритеты выгод | Приоритеты издержек | Соотношение приоритетов «выгоды – издержки» | |

| Расширение производства «Велор» | 0,389 | 0,083 | 4,69 |

| Строительство кирпичного завода | 0,338 | 0,278 | 1,22 |

| Строительство цементного завода | 0,272 | 0,643 | 0,42 |

Соотношение приоритетов выгод и издержек сравниваемых проектов для инвесторов, как компонентов коммерческой эффективности, представлено в табл. 11, из которой следует, что соотношение приоритетов «выгоды – издержки» составляет максимальную величину 5,61 для инвестиционного проекта по расширению производства предприятия «Велор», против 1,47 для проекта по строительству кирпичного завода и 0,26 – для проекта по строительству цементного завода. Качественно этот результат, отражающий коммерческую эффективность сравниваемых проектов, совпадает с оценкой целевой эффективности. Приоритеты проектов по социальной эффективности также приведены в таблице 11.

Таблица 11

Критерии коммерческой и социальной эффективности инвестиционных проектов

| Инвестиционные проекты | Критерии | ||

| Приоритеты выгод | Приоритеты издержек | Соотношение приоритетов «выгоды – издержки» | |

| Расширение производства «Велор» | 0,443 / 0.625 | 0,079 / 0,085 | 5,61 / 7,35 |

| Строительство кирпичного завода | 0,387 / 0,238 | 0,263 / 0,271 | 1,47 / 0,88 |

| Строительство цементного завода | 0,169 / 0,136 | 0,659 / 0,644 | 0,26 / 0,21 |

Видно, что инвестиционный проект по расширению производства предприятия «Велор» обладает преимуществами и в социальном плане – согласно мнению экспертов, соотношение приоритетов «выгоды – издержки» для населения составляет 7,35, против 0,88 для проекта по строительству кирпичного завода и 0,21 – для проекта по строительству цементного завода.

Иначе распределены приоритеты выгод и издержек инвестиционных проектов для местных властей (табл. 12): при равном единице соотношении приоритетов «выгоды – издержки» для всех сравниваемых проектов, наибольшим приоритетом выгод характеризуется проект по строительству цементного завода, а наименьшим – проект по расширению производства предприятия «Велор».

Такой прогноз экспертов вполне логичен: местные власти заинтересованы в реализации крупных инвестиционных проектов на территории региона. Именно таким является проект строительства завода по производству цемента мощностью 2 млн. тонн в год с инвестированием 5,6 млрд. руб., что полностью покроет потребности Орловской области в строительстве. Аналогично, существует потребность в расширении производства кирпича, что обусловливает интерес местных властей и к строительству кирпичного завода мощностью 50 млн. штук кирпича в год.

Таблица 12

Критерии эффективности инвестиционных проектов для местных властей

| Инвестиционные проекты | Критерии | ||

| Приоритеты выгод | Приоритеты издержек | Соотношение приоритетов «выгоды – издержки» | |

| Расширение производства «Велор» | 0,097 | 0,097 | 1,00 |

| Строительство кирпичного завода | 0,333 | 0,333 | 1,00 |

| Строительство цементного завода | 0,570 | 0,570 | 1,00 |

При примерно одинаковым с инвестициями в расширение действующего предприятия «Велор» объемом инвестиций в данный проект – порядка 750 млн. руб. – строительство кирпичного завода имеет больший приоритет по критериям выгод, но одновременно характеризуется и большим приоритетом издержек.

Наибольшие риски при выборе варианта инвестиционных проектов несет инвестор, и представленный выше анализ их целевой и социальной эффективности носит в значительной мере вспомогательный характер.

В работе приводится еще один пример, иллюстрирующий методику управления инвестиционными проектами с участием земельных ресурсов. Сравнивается эффективность для отечественных инвесторов трех альтернативных вариантов инвестиционных проектов.

Проект А – завод по производству искусственных кож широкого назначения в г. Твери, проект В – расширение швейного объединения в г. Орле с филиалами в прилегающих к областному центру поселках городского типа и проект С – строительство кожгалантерейной фабрики в г. Железнодорожном Московской области.

Все три варианта характеризуются примерно равными политическими, финансовыми, макроэкономическими и инновационными рисками, поэтому сравнение идет по восьми группам факторов: 1) ресурсно-сырьевым; 2) производственным; 3) потребительским; 4) инфраструктурным; 5) инвестиционным; 6) экологическим; 7) кадровым; 8) социальным.

С учетом земельных ресурсов корректируется понятие «ресурсно-сырьевые факторы» – речь идет не только об обеспеченности производства энергетическими и водными ресурсами, но в расчет принимается также начальная и ликвидная стоимость земель, на которых размещено предприятие, с учетом затрат на возобновление земельных ресурсов в случае ликвидации производства.

Иной смысл придается и понятию «социальные факторы»: их следует рассматривать, прежде всего, в плане решения социальных задач – обеспечение занятости населения, повышение его жизненного уровня. Определения остальных групп факторов – традиционные.

Здесь также строятся две иерархии: первая – для выгод инвестиционного проекта, вторая – для его издержек. В обоих случаях речь идет о весах выгод и соответственно, издержек. При этом веса издержек по той или иной группе факторов и/или альтернативе можно интерпретировать как веса соответствующих рисков, т.е. вес тем выше, чем выше уровень риска инвестора, связанного с принятием того или иного управленческого решения. Иерархии, отвечающие сформулированной задаче оценки эффективности рассматриваемых альтернатив, представлены в диссертации.

В результате опроса группы экспертов и последующей обработке усредненных экспертных суждений в программной среде пакета Expert Decide выявлено, что наибольшими весами характеризуются следующие факторы выгод и издержек инвестиционных проектов:

- факторы выгод: инвестиционный – вес 0,303; потребительский – вес 0,236; социальный – вес 0,174; кадровый – вес 0,087;

- факторы издержек: инвестиционный – вес 0,269; ресурсно-сырьевой – вес 0,232; кадровый – вес 0,171; инфраструктурный – вес 0,091.

Обращает на себя внимание значимость инвестиционного фактора как в случае анализа выгод, так и в случае анализа издержек. В то же время, ресурсно-сырьевой фактор, связываемый нами, прежде всего, с земельными ресурсами, занимает второе место по весомости среди факторов издержек, но лишь предпоследнее – среди факторов выгоды. Естественно, при анализе значимости факторов выгод и издержек эксперты принимали во внимание сущность конкретных инвестиционных проектов, рассматриваемых на нижнем уровне иерархии. Результаты экспертной оценки интегральных весов выгоды и издержек альтернативных инвестиционных проектов сведены в таблицу 13.

Видно, что хотя проект А (завод по производству искусственных кож широкого назначения в г. Твери) имеет наибольший приоритет по критерию выгод – 0,398, для него же наблюдается и наивысший вес издержек (0,392).

В то же время проект С (строительство кожгалантерейной фабрики в г. Железнодорожном Московской области), при близком значении приоритета по критерию выгод (0,384), характеризуется меньшим весом издержек – 0,310. Если исходить из критерия отношения весов выгод и издержек, то преимущество для инвестора имеет проект С, для которого это отношение составляет 1,24 против 1,02 для проекта А.

Таблица 13

Общие выгоды и издержки инвестиционных проектов

| Показатель | Вариант инвестиционного проекта | ||

| Проект А | Проект В | Проект С | |

| Веса выгод | 0,398 | 0,217 | 0,384 |

| Веса издержек | 0,392 | 0,298 | 0,310 |

| Отношение весов выгод к весам издержек | 1,02 | 0,73 | 1,24 |

По проекту В – расширение швейного объединения в г. Орле с филиалами в прилегающих к областному центру поселках городского типа – то это инвестиционное решение занимает последнее место среди рассматриваемых альтернативных проектов

Как показал экспертный опрос, наибольшим весом обладает инвестиционный фактор, приоритет которого по критерию выгод составил 0,303, а вес по критерию издержек – 0,289. Иначе обстоит дело с ресурсно-сырьевым фактором. Если вес этого фактора по критерию издержек – 0,232 – занимает второе место по значимости, то его приоритет по критерию выгод составил всего лишь 0,042, т.е. в 5,5 раз меньше. Тем не менее, этот фактор весьма существенен, поскольку он отражает соотношение привлекательности и риска девелоперского проекта с вовлечением в оборот земельных ресурсов.

Оценим отношение весов выгод и издержек сравниваемых инвестиционных проектов по факторам инвестиционной привлекательности и риска, с одной стороны, и выгод и издержек проектов по ресурсно-сырьевому фактору, с другой. Результаты обработки экспертных данных приведены в таблице 14.

Таблица 14

Инвестиционные выгоды и издержки проектов (по факторам привлекательности и риска / ресурсно-сырьевому)

| Показатель | Вариант инвестиционного проекта | ||

| Проект А | Проект В | Проект С | |

| Веса выгод | 0,230/0,600 | 0,122/0,200 | 0,648 / 0,200 |

| Веса издержек | 0,320/0,258 | 0,558/0,105 | 0,122 / 0,637 |

| Отношение весов выгод к весам издержек | 0,72/2,33 | 0,22/1,9 | 5,31 / 0,31 |

Из сравнения итоговых данных этих таблиц следует, что проект С – строительство кожгалантерейной фабрики в г. Железнодорожном Московской области – обладает весьма ощутимым преимуществом по критерию «выгоды-издержки» в отношении инвестиционного фактора, по сравнению с двумя другими проектами.

В то же время этот проект имеет наихудшее соотношение весов «выгоды-издержки» (0,31) по ресурсно-сырьевому фактору.

Графический анализ эффективности сравниваемых инвестиционных проектов с использованием принципа Парето по данным факторам показывает, что в случае анализа проектов только по фактору инвестиций проект С доминирует над проектами А и В, а проект А доминирует над проектом В. Такая ситуация вполне закономерно объясняется ранжированием инвестиционной привлекательности по рассматриваемым регионам: Московская область стабильно входит в группу регионов с высоким инвестиционным потенциалом и низким уровнем инвестиционного риска, Тверская и Орловская области в тот же период не поднимались по рейтингу выше группы регионов с потенциалом выше среднего и средним уровнем инвестиционного риска.

Итоговое их ранжирование экспертами определялось с учетом не только региональной составляющей инвестиционной привлекательности и риска, но и с учетом отраслевой и корпоративной компонент, в результате чего проект строительства завода по производству искусственных кож широкого назначения в г. Твери оказался доминирующим по отношению к проекту расширения швейного объединения в г. Орле с филиалами в прилегающих к областному центру поселках городского типа.

В случае анализа инвестиционных проектов по ресурсно-сырьевому фактору проект С является доминируемым, а проекты А и В образуют множество, оптимальное по Парето. Если учесть, что стоимость земельных ресурсов в Московской области многократно выше, чем в Тверской и Орловской областях, то такой результат не удивляет. Аналогичный анализ можно выполнить также и по остальным факторам инвестиционной привлекательности и риска.

Представленная методика оценки эффективности позволяет не только сравнивать альтернативные инвестиционные проекты по обобщенному критерию в координатах «приоритеты выгоды – веса издержек», но и выполнять более детальный анализ их выгод и недостатков как по отдельным факторам инвестиционной привлекательности и риска, так и по их составляющим – региональной, отраслевой, корпоративной.