Региональное управление инвестиционными процессами c земельной составляющей

| Вид материала | Автореферат диссертации |

- Управление инвестиционными процессами в регионе чуб борис Андреевич Монография Москва, 2307.38kb.

- Управление инновационно-инвестиционными процессами в регионах Беларуси, 43.09kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2234.66kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2071.91kb.

- Федеральная служба по финансовым рынкам Региональное отделение в Уральском федеральном, 2030kb.

- Доклад Начальника гу «Управление земельных отношений вко», 113.98kb.

- Программа дисциплины "Управление инновационными процессами " для специальностей 080502, 123.7kb.

- Биджан Азад (Ливан) Консультант по управлению земельной собственностью, лектор Американского, 14.95kb.

- Е. А. Подольская управление социальными процессами издательство нуа народная украинская, 3428.66kb.

- Совершенствование механизма управления инвестиционными процессами в россии (на примере, 871.68kb.

Собственность

Социально-экономическая категория

Юридическая категория

Социально-экономические отношения

Совокупность прав

Формы собственности

Владение

Пользование

Распоряжение

Рис. 1. Структура понятия «собственность» применительно к земельным ресурсам

Отнесение собственности на земельные ресурсы к тому или иному субъекту дифференцируется по типам и, далее, по видам. В сумме создаётся многообразие наименований собственности (табл.1).

Приведенная классификация позволяет дифференцировать земельную составляющую инвестиционных проектов как объект инвестирования по типам и видам собственности.

Структура земель, в частности, в государственной собственности в 2009 году показана на рисунке 2.

Таблица 1

Типы и виды собственности на земельные ресурсы

| Типы собственности | Виды собственности |

| Частная | Индивидуальная |

| Групповая долевая | |

| Групповая совместная (акционерная) | |

| Государственная и муниципальная | Федеральная |

| Субъекта федерации | |

| Муниципальная | |

| Общая | Долевая |

| Совместная (акционерная) |

Рис. 2. ссылка скрыта. Источник: по данным Роскомзема, Росреестра.

С учетом высокой значимости земли как ресурса особого вида, автор предлагает ввести в научный оборот понятие «инвестиционный проект с участием земельной составляющей». Под инвестиционным проектом обычно понимается план вложения капитала в конкретные объекты предпринимательской деятельности с целью последующего получения прибыли, достаточной по размеру для удовлетворения требований инвестора. По содержанию такой план включает систему технико-технологических, организационных, расчетно-финансовых и правовых, целенаправленно подготовленных материалов, необходимых для формирования и последующего функционирования объекта предпринимательской деятельности.

Автор полагает, что «инвестиционный проект с участием земельной составляющей» необходимо рассматривать как открытую систему, подвергающуюся воздействию внешних и внутренних параметров, в которой земля рассматривается как особый – невоспроизводимый ресурс. Основными внешними параметрами этой системы являются динамика цен, инфляция, изменение спроса и предложения и ряд других экономических, политических и социальных факторов. Из внутренних параметров инвестиционного проекта следует, помимо его стоимостных, технических и технологических характеристик, рассматривать эффективность конкретного проекта с точки зрения участников инвестиционного процесса – инвестора, государства, собственника земельных ресурсов, населения соответствующего территориального образования. Фактором, обусловливающим согласование внешних и внутренних параметров инвестиционного проекта с земельной составляющей в качестве объекта инвестирования, является информационное обеспечение, адекватное масштабам проекта.

В диссертации предложены методологические подходы к анализу и управлению инвестиционными проектами с земельной составляющей: 1) оценка реализуемости проекта; 2) оценка согласованности проекта со всеми имеющимися ограничениями (техническими, финансовыми, экономическими, социальными и др.) и с учетом потенциальных возможностей их ослабления в определенных пределах; 3) оценка результативности проекта, что предполагает определение и сопоставление достигаемых по проекту результатов всех видов и требуемые для его реализации затраты (материальные и др. ресурсы) – получение характеристики потенциальной целесообразности осуществлении проекта; 4) оценка эффективности проекта, что предполагает оценку получаемого при реализации проекта общего эффекта и условий его распределения между участниками – потенциальными инвесторами, собственником земельных ресурсов, государством, населением; 5) учет жизненного цикла проекта и его земельной составляющей; 6) решение задачи оптимизации проекта и его реализации.

2. Оценка эффективности инвестиционных проектов на региональном уровне

В работе проанализировано, в какой мере вышеприведенные концептуальные положения могут быть реализованы в существующих методиках оценки инвестиционных проектов и могут ли они быть адаптированы к специфике проектов с участием земельных ресурсов.

В начале 90-х годов прошлого века для оценки инвестиционных проектов в основном использовались зарубежные методики (индексы Доу-Джонса, БЕРИ, промышленной активности, системы конъюнктурных опросов руководителей предприятий, методики Гарвардской школы бизнеса, Тейна-Уотерса, Котлера-Хейзлера, журналов «The Economist», «Fortune», «Euromoney» и др.). В последнее время появилось значительное количество отечественных или специально адаптированных к российским реалиям зарубежных методик оценки инвестиционной ситуации, складывающейся в различных регионах России, такие как методика мониторинга социально-экономического климата российских территорий аналитиков журнала «Коммерсантъ»; методика оценки инвестиционного климата регионов России ИЭ РАН; методика оценки региональных рисков в России Institute for Advanced Studies (IAS); рейтинг инвестиционной привлекательности регионов России» РА-Эксперт; методика расчетов индексов инвестиционной привлекательности регионов Экспертного института (Россия) и Центра по изучению России и Восточной Европы Университета Бирмингема и др.

Таким образом, в экономической оценке инвестиций доминируют показатели, рассчитываемые в основном на основе анализа денежных потоков. Это находит отражение в преобладающем в современных российских научных исследованиях подходе к классификации инвестиционных проектов исключительно как к коммерческому мероприятию, результатом которого является прибыль.

Более того, использование стоимостных и финансовых показателей в качестве приоритетных обусловлено тем, что вести и учет, и статистику с их использованием является общепринятой, закрепленной законодательно нормой. А именно, эффективность конкретного инвестиционного проекта оценивается по системе взаимосвязанных показателей экономической природы, среди которых: а) - чистый доход (ЧД); б) - чистый дисконтированный доход (ЧДД) или интегральный эффект (чистая приведенная (или текущая) стоимость, net present value (NPV)); в) - индекс доходности (или индекс прибыльности, profitability (PI)); г) - срок окупаемости (срок возврата единовременных затрат РВ); д) - внутренняя норма дохода (или внутренняя норма прибыли, рентабельности, intemal rate of retum (IRR)).

Эффективность инвестиционных проектов рекомендуется рассматривать как эффективность проекта в целом и как общественную эффективность. Эффективность проекта в целом производится для презентации проекта и определения в связи с этим привлекательности проекта для потенциальных инвесторов, а общественная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом, т.е. учитывает не только непосредственные результаты и затраты проекта, но и «внешние» по отношению к проекту затраты и результаты в смежных секторах экономики, экономические, социальные и иные внеэкономические эффекты. При таком подходе фактически признается ограниченность использования для оценки эффективности инвестиционных проектов только лишь экономических критериев, что находит свое отражение в типичной классификации эффективности инвестиционных проектов (рис. 3).

Общественная эффективность

Коммерческая эффективность

Эффективность участия предприятий

Рис. 3. Виды эффективности инвестиционных проектов

Из приведенных на рис. 3 видов эффективности инвестиционных проектов наиболее значимым является эффективность участия в проекте, которая определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников. Однако, система показателей оценки перечисленных видов эффективности и методологические принципы их расчета едины; различия лишь в исходных параметрах, формирующих потоки реальных денежных средств по проекту применительно к каждому виду эффективности. Исключение составляют показатели общественной эффективности, которые не представляется возможным оценить, и неизбежна лишь качественная оценка их влияния на эффективность инвестиционного проекта в целом.

Таким образом, методологические проблемы оценки инвестиционных проектов заключаются: в доминировании стоимостных оценок; в неразвитости классификации проектов по приоритетно целевой направленности; в недостаточной проработанности методологической базы для оценки проектов с помощью набора качественных и количественных показателей неденежного характера. К недостаткам существующих методов оценки инвестиционных проектов следует отнести: зависимость от качества вводимой информации и квалификации экспертов, их оценок и прогнозов; отсутствие формализованного подхода к интерпретации результатов анализа.

Сказанное выше актуализирует необходимость разработки метода, адаптированного для анализа инвестиционных проектов с земельной составляющей в качестве объекта инвестирования.

3. Информационное обеспечение реализации инвестиционных проектов с земельной составляющей

Оценка эффективности реализации и управление инвестиционными проектами с земельной составляющей на региональном уровне в качестве объекта инвестирования предполагает обеспечение участников инвестиционных проектов объективной аналитической информацией по структуре земельных ресурсов и их пространственному распределению. Необходимость в такой информации актуализируется тенденцией развития трансакционных компонентов рынка коммерческой недвижимости вследствие роста числа субъектов, сфер, секторов, сегментов региональной и муниципальной экономики, ее внутренних и внешних связей.

Решение поставленной задачи предполагает рассмотрение следующих сторон информационного обеспечения анализа инвестиционных проектов с земельной составляющей: 1) распределение земель и ее категорий, под которыми понимаются части земельного фонда, выделяемые по основному целевому назначению и имеющие определенный правовой режим, по макрорегионам РФ; 2) распределение земель и ее категорий по регионам внутри федеральных округов; 3) структура земель по федеральным округам и по регионам; 4) концентрация категорий земель по федеральным округам и субъектам Федерации.

Анализ форм реального инвестирования показал, что большинство из них связано с активным вовлечением в инвестиционный процесс земельных ресурсов, являющихся основой для реализации инвестиционных проектов.

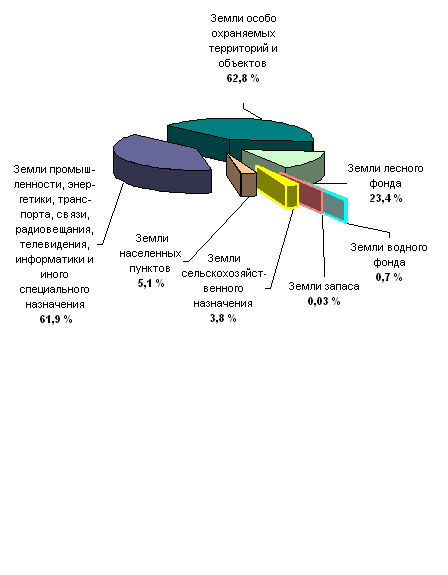

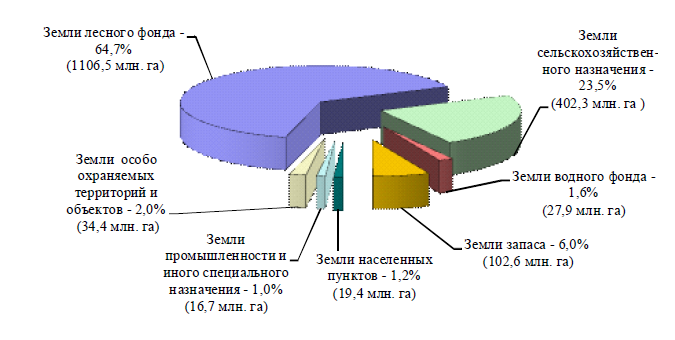

Современная структура земельных ресурсов России представлена на рис. 4.

Рис. 4. Структура земельного фонда РФ по категориям земель по состоянию на 1.01.2009. Источник: Государственный (национальный) доклад о состоянии и использовании земель в Российской Федерации в 2008 г.

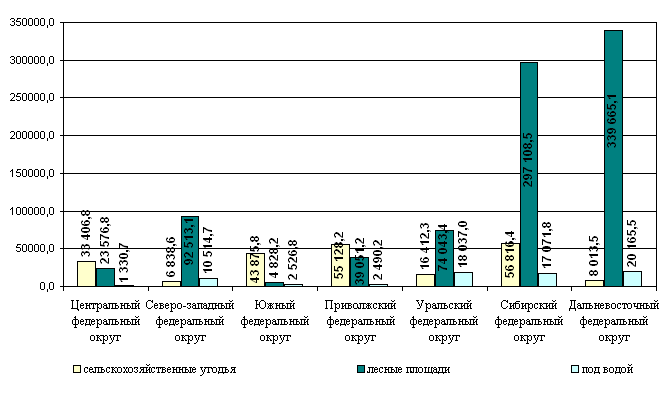

В структуре земельного фонда РФ наибольший удельный вес занимают земли лесного фонда (64,7%) и земли сельскохозяйственного назначения (23,5%). Сельскохозяйственные земли являются естественным источником существования и развития человечества, на них производится основная часть потребляемых продуктов. Следует отметить, что распределение земель по федеральным округам России неравномерное, особенно это касается лесных угодий (рис. 5).

Рис. 5. Распределение земель по федеральным округам РФ1 на 01.01.2009.

Источник: по данным Росреестра, Роскомзема.

Неотъемлемой частью подготовки и прединвестиционного анализа любого инвестиционного проекта в реальном секторе экономики должна быть детальная проработка всех вопросов, связанных с использованием земельных ресурсов на конкретной территории. Отсюда следует вывод о необходимости развития соответствующей методологической и методической базы, особенно для регионального уровня. В работе установлен целесообразный набор количественных и качественных показателей анализа земельных ресурсов, отобраны и уточнены адекватные методики исследования.

Количественными и качественными показателями инвестиционного потенциала земельных ресурсов территорий приняты абсолютные и относительные показатели (в расчете на душу населения) следующих категорий земель: 1) земли сельскохозяйственного назначения; 2) земли поселений; 3) земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения; 4) земли особо охраняемых территорий и объектов; 5) земли лесного фонда; 6) земли водного фонда; 7) земли запаса.

Помимо этого, информативными являются структурные показатели, выражаемые долями указанных категорий земель в суммарном фонде, а также индексы концентрации категорий земельных ресурсов по федеральным округам и субъектам РФ. Анализу подлежат распределение и структура земель и ее категорий по территориальным образованиям.

Адекватным графическим приемом представления распределения земель и ее категорий являются кумулятивные диаграммы Парето, на которых анализируемые территориальные образования представляются в порядке убывания соответствующего показателя. Такое описание относится к абсолютным показателям, без учета плотности населения в макрорегионах и регионах, а при переходе к удельным показателям, фонд земли необходимо относить к численности населения, выражая эти относительные показатели в гектарах на человека. Важным этапом анализа территориального распределения земельных ресурсов является оценка концентрации категорий земель по территориальным образованиям различного уровня – федеральным округам, субъектам Федерации, муниципальным образованиям и т.д.

Для количественной оценки концентрации в качестве индикатора используется индекс концентрации Херфинделя-Хиршмана, определяемый по формуле:

H = xi2. (1)

В случае оценки концентрации той или иной категории земель в федеральном округе xi – доля данной категории земель в i-ом регионе. По этой же формуле можно рассчитать и индекс концентрации различных видов земельных ресурсов в целом по России, но в этом случае xi – доля данной категории земель в i-ом федеральном округе. Расчет по формуле (1) страдает существенным недостатком: нижняя граница значений индекса концентрации Херфинделя-Хиршмана не является точно определенной, а зависит от числа статистических единиц в изучаемой выборке, например, от числа регионов в федеральном округе. Тем самым, этот индекс не нагляден, поскольку определена лишь верхняя граница его значений H=1, что соответствует монополии одной из рассматриваемых статистических единиц.

Автор, для количественной оценки концентрации различных категорий земель в федеральных округах, объединяющих различное количество регионов, предлагает модификацию индекса концентрации, суть которой – нормирование индекса концентрации Херфинделя-Хиршмана на диапазон его изменения:

Hнорм = (H – Hмин)/(1 – Hмин)*100, %, (2)

где Hмин – минимальное значение индекса концентрации Херфинделя-Хиршмана, отвечающее равномерному распределению ресурсов по регионам и определяемое по формуле:

Hмин = 1/n, (3)

где n – количество регионов. Преимущество предлагаемой формулы расчета состоит также в том, что нормированный индекс изменяется в пределах от 0 до 100% и тем самым представляет собой относительную меру уровня концентрации.

4. Территориальное ранжирование как инструмент оценки инвестиционного потенциала земельных ресурсов регионов РФ

В работе выполнен анализ структуры земельного фонда макрорегионов РФ – ее федеральных округов, а также регионов внутри федеральных округов по официальным данным Росземкадастра. Выявлено, что первое место по фонду земель поселений занимает ЦФО, второе – Приволжский. Замыкает перечень макрорегионов Северо-Западный и Дальневосточный ФО. В сумме Центральный, Приволжский, Сибирский, Уральский, Южный и Северо-Кавказский федеральные округа располагают около 80% земель поселений РФ. В наибольшей мере земли поселений сконцентрированы по регионам Южного и Северо-Кавказского ФО: уровень их концентрации составляет 8,5%, немногим меньше уровень концентрации земель этой категории в Дальневосточном макрорегионе – 7,5%. Сибирский ФО характеризуется уровнем концентрации земель поселений 4,6%, далее следует Уральский округ с показателем 3,8%. Заметно меньше уровень их концентрации в Северо-Западном ФО – 2,8%. Меньше всего сконцентрированы земли поселений в Приволжском и Центральном округах: 2,1 и 1,2% соответственно. Группировка макрорегионов проведена с помощью кластерного анализа по методу Уорда с квадратической евклидовой метрикой, что обеспечивает образование кластеров гиперсферической формы приблизительно равных размеров.

По совокупности показателей концентрации земель различных категорий, федеральные округа образуют два кластера. Первый кластер – со значительной степенью концентрации земельных ресурсов большинства категорий – объединяет Дальневосточный, Сибирский, Уральский и Северо-Западный ФО. Здесь выделяется более однородный подкластер, состоящий из двух федеральных округов – Дальневосточного и Сибирского. Второй кластер (Центральный, Приволжский, Южный и Северо-Кавказский), характеризуется равномерным размещением земельных ресурсов различных категорий по регионам. Эта классификация положена в основу при анализе территориального распределения земельных ресурсов в целом по России. Выполненный анализ распределения составляющих инвестиционного потенциала земельных ресурсов является «срезом» пространственных данных на один временной момент, при этом не следует ожидать заметных структурных и количественных изменений за короткие промежутки времени.

5. Управление инвестиционными проектами с земельной составляющей на региональном уровне

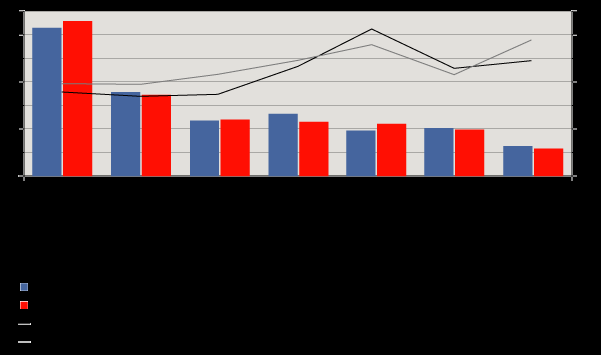

За последние годы произошел существенный сдвиг инвестиционного потенциала из восточных регионов в европейскую часть России. Это создает серьезную угрозу перспективному развитию восточных регионов. В период между кризисами инвестиционный потенциал сместился на запад, в районы развитого сельского хозяйства и преимущественно обрабатывающей промышленности, создающей высокую добавленную стоимость. ЦФО, СЗФО, ЮФО и СКФО увеличили свою суммарную долю в потенциале с 53 до 56%, в то время как преимущественно сырьевые регионы — УФО, СФО и ДВФО — снизили ее с 29,6 до 27,1% (рис.6).

Рис. 6. Инвестиционный профиль России 1998/99–2008/09 гг. Источник: материалы рейтингового агентства «Эксперт РА» 2009-2010 г.г. Интернет-ресурс: ert.ru/

Привлекательность инвестиционного проекта с участием земельной составляющей определяется аккумулированием инвестиционной привлекательности конкретного проекта, отрасли и региона. Один из подходов к такой аккумуляции основан на том, чтобы представить инвестиционную привлекательность проекта в виде вектора в трехмерном пространстве: собственно проекта, отрасли и региона.

Определение совокупного показателя инвестиционной привлекательности инвестиционного проекта с учетом отраслевой и региональной составляющих, а также их весов, позволяет сравнивать альтернативные варианты управленческих решений между собой, проводить анализ влияния отрасли и региона на его привлекательность для инвесторов, регулировать уровень притока капитала.

В работе показана принципиальная возможность свертки компонент трехмерного вектора инвестиционной привлекательности, выражаемого в форме функции желательности инвестиций на душу населения, в скалярный обобщенный показатель. Предложены альтернативные варианты формирования обобщенного показателя эффективности: 1) в форме взвешенного евклидова расстояния и 2) в виде взвешенной арифметической средней. Вычисление обобщенного показателя придает равный вес региональной, отраслевой и корпоративной составляющей. Оба показателя сильно коррелируют друг с другом, на основании чего для практического применения предлагается обобщенный показатель эффективности инвестиционной привлекательности в виде арифметической средней.

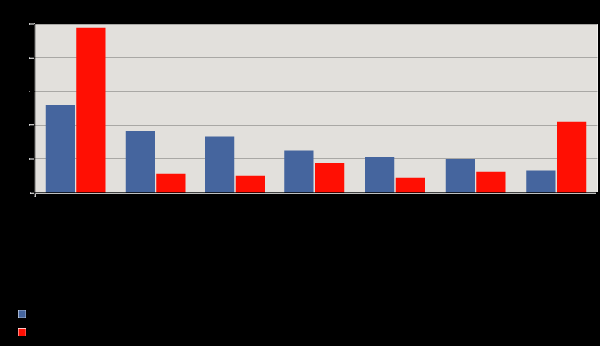

В качестве интегрального показателя, отражающего инвестиционную привлекательность территории, выступает валовой региональный продукт на душу населения. За последнее десятилетие более четверти общего объема и почти половина прямых иностранных капиталовложений было направлено в регионы Центрального федерального округа (рис.7).

Рис.7. Доля федеральных округов в общем объеме инвестиций в основной капитал и объеме прямых иностранных инвестиций за период 1999–2008 гг. Источник: материалы рейтингового агентства «Эксперт РА» 2009 -2010г.г. Интернет-ресурс: ert.ru/

Несмотря на высокую долю прямых иностранных инвестиций в регионы Дальневосточного федерального округа (преимущественно в Сахалинскую область), по общему объему накопленных инвестиций в основной капитал этот округ занимает последнее место в России.

Инвестиционная активность регионов измеряется объемом инвестиций в основной капитал на душу населения и определяется, помимо ВРП на душу населения, удельным весом численности населения в трудоспособном возрасте, удельным весом лиц с высшим образованием, среднедушевыми денежными доходами населения, сальдированным финансовым результатом деятельности организаций на душу населения, удельным весом прибыльных организаций, индексом физического объема инвестиций в основной капитал.

Выявлена сильная положительная корреляционная связь между темпами роста инвестиций в основной капитал и валового внутреннего продукта. Сильная корреляционная связь этих показателей наблюдается также при анализе пространственных данных. Статистический анализ распределения перечисленных индикаторов инвестиционной привлекательности показал наличие регионов с экстремальными их значениями (так называемых «выбросов»), а также коррелированность некоторых из них. Для снятия эффекта неоднородности регионов предлагается нормирование информативных показателей с использованием функции желательности Харрингтона, «переводящей» их значения в вербальные метки психофизической шкалы (табл. 2).

Таблица 2