Управление развитием сферы страховых услуг на основе концепции интегрированного маркетинга

| Вид материала | Автореферат диссертации |

- Нп «сибирская ассоциация консультантов», 72.32kb.

- Экономика сферы услуг, 334.54kb.

- Адаптивное управление социально-экономическим развитием предприятия сферы услуг, 374.74kb.

- Комплекс маркетинга в сфере услуг и роль каждого из его элементов. Маркетинговые классификации, 28.42kb.

- Маркетинг сферы услуг Маркетинг в сфере услуг имеет массу особенностей и отличий, 29.93kb.

- Организационно-экономические основы управления развитием предприятий сферы общественного, 256.7kb.

- Формирование стратегии устойчивого развития предприятий сферы услуг (на примере предприятий, 290.46kb.

- Стратегические приоритеты развития сферы услуг в процессе повышения качества жизни, 541.72kb.

- Формирование механизма управления стратегическим развитием сельскохозяйственных предприятий, 364.07kb.

- Планирование целевого рынка. 44 Основные вопросы темы., 836.02kb.

Структура взносов на обязательное и добровольное страхование по федеральным округам РФ, %

| Наименование федерального округа | 2005г. | 2006г. | 2007г. | 2008г. | 2009г. | |||||

| Добро-вольное | Обяза-тельное (кроме ОМС) | Добро-вольное | Обяза-тельное (кроме ОМС) | Добро-вольное | Обяза-тельное (кроме ОМС) | Добро-вольное | Обяза-тельное (кроме ОМС) | Добро-вольное | Обяза-тельное (кроме ОМС) | |

| Централь-ный | 56,8 | 52,3 | 55,4 | 51,4 | 55,19 | 43,1 | 51,51 | 43,05 | 55,1 | 50,9 |

| Северо-Западный | 9,6 | 10,8 | 10,1 | 10,5 | 10,45 | 11,62 | 11,49 | 11,46 | 10,8 | 13,2 |

| Южный | 4,8 | 4,6 | 5,2 | 5,7 | 4,9 | 8,65 | 5,58 | 8,86 | 5,7 | 5,5 |

| Приволж-ский | 11,8 | 13,4 | 12,2 | 13,1 | 12,81 | 14,94 | 13,76 | 14,84 | 12,6 | 13,7 |

| Уральский | 7,4 | 9,1 | 7,8 | 9,1 | 8,29 | 7,71 | 9,03 | 7,83 | 7,4 | 8,4 |

| Сибирский | 7,2 | 7,6 | 7,3 | 8,0 | 6,64 | 9,99 | 6,71 | 9,94 | 6,3 | 6,4 |

| Дальнево-сточный | 2,4 | 2,2 | 8,3 | 2,2 | 1,68 | 3,98 | 1,86 | 4,02 | 2,1 | 1,9 |

| ИТОГО: | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Проведенный анализ показал, что инвестиционный портфель страховщиков характеризуется относительной нестабильностью. Страховщики сосредоточили основное внимание на развитии клиентской базы, агентской и филиальной сетей, не уделяя должного внимания инвестиционной деятельности.

Наиболее значимыми сегментами российского страхового рынка сегодня являются автострахование (31,5% от совокупных взносов без учета ОМС в 2007 году), ОСАГО (14,9%), страхование имущества юридических лиц от огневых и иных рисков (14,8%) и добровольное медицинское страхование (12,9%). Затем страхование от несчастных случаев и болезней (5,0%), страхование жизни (4,7%), страхование имущества физических лиц (3,4%), страхование грузов (2,8%) и страхование строительно-монтажных рисков (2,4%). Целый ряд видов страхования, имеющих высокое значение на развитых страховых рынках, практически отсутствуют на российском рынке.

Российский страховой рынок существенно отстает от мирового еще по одному важному показателю – объему собранной страховой премии на душу населения. По данным Swiss Re за 2007 год, взносы на душу населения на отечественном страховом рынке были равны 209,4 долл. (5 140,0 руб.), по миру в целом – 607,7 долл. (14 916,7 руб.).

Собственниками ряда крупнейших страховых компаний являются их основные клиенты – крупные финансово-промышленные группы. Кэптивный характер страхования подрывает надежность и эффективность функционирования российского страхового рынка.

Низкий уровень капитализации российского страхового рынка на фоне высоких темпов роста объема совокупных взносов вызывает повышенный интерес иностранных компаний к российскому страховому рынку. Размер уставного капитала страховщиков с иностранным участием в 2001–2009 годах увеличился в 14 раз, в то время как уставной капитал российских компаний – лишь в 5 раз.

Уровень надежности российского страхового рынка, несмотря на некоторое его увеличение, все еще оценивается как низкий. Наличие и уровень рейтинга надежности страховых компаний не в полной мере учитывается при регулировании, аккредитации или выборе страховщика.

Низкий уровень транспарентности (доступности любой информации) деятельности российского страхового рынка, несовершенство правил делового оборота и отсутствие типовых договоров в ряде видов страхования приводит к созданию атмосферы взаимного недоверия между страхователями и страховыми организациями.

Таким образом, можно выделить следующие факторы, замедляющие развитие сферы страховых услуг в РФ: недостаточный уровень страхования российского бизнеса; недостаточный уровень страхования имущественных интересов граждан; кэптивное страхование, непрозрачная процедура проведения тендеров и аккредитации; низкий уровень капитализации российских страховых и перестраховочных компаний; диспропорция структуры страхового рынка в пользу обязательных видов страхования; демпинг, недостаточное внимание к собственному уровню финансовой устойчивости и отсутствие систем риск-менеджмента в страховых компаниях.

Сбор страховой премии распределяется по регионам неравномерно. Поэтому географическая агрегированность рынка является чрезмерно высокой. Так, например, Москва и Московский регион обеспечивают 67% страховой премии, а на Центральный федеральный округ приходится 90%.

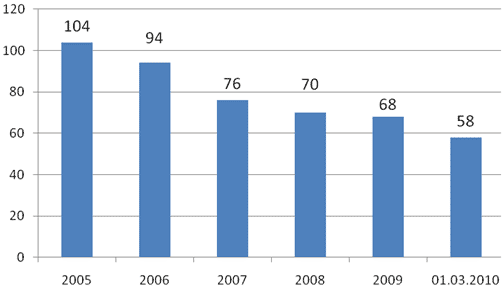

Как видим из диаграммы (рис.3), за период 2005–2010гг. число региональных страховщиков снижается: со 104 в 2005 г. до 58 в 2010 г.

Рис. 3. Количество региональных страховщиков ПФО в 2005–2010 гг.

Оренбургская область, которая является объектом исследования, примечательна сочетанием аграрного и промышленного потенциалов.

Вместе с тем, виды страхования не отражают этой специфики. Так, наибольший удельный вес занимает медицинское страхование – 53,9%, затем личное страхование – 18,5, на третьем месте по поступлениям – обязательное страхование гражданской ответственности владельцев автотранспортных средств. Всего на страховом рынке области работают 54 страховых компании, но только одна зарегистрирована на территории области. Объемы страховых операций неуклонно возрастают, страховые компании играют в экономике Оренбургской области все более значимую роль. Однако пока еще не сформировался устойчивый, соответствующий современным потребностям рынок страховых услуг.

На основе анализа тенденций развития сферы страховых услуг сформированы основные направления ее развития, которые можно объединить в следующие группы: концептуальные, институциональные, функциональные.

Концептуальные направления:

- смена парадигмы развития. Доминантой такого развития должны стать интересы потребителей, а не поставщиков страховых услуг, как это происходит сегодня. Кроме того, на сегодняшний день наблюдается применение устаревшего подхода к определению места и роли страхования в современной системе экономических отношений, когда страхование рассматривается как часть так называемой финансовой сферы. На самом деле страховые услуги – это важный элемент системы управления собственностью, механизм её защиты от рисков, а не инструмент реализации финансовых интересов государства и страховых компаний;

- изменение системы отношений в сфере страховых услуг – с отраслевых позиций – на рыночные. Построение рыночной системы отношений, базирующейся на гармонизации интересов всех участников рынка: потребителей, поставщиков и государства при обеспечении приоритета интересов страхователей, являющихся главным источником существования и развития всей системы страховых отношений;

- встраивание отрасли в систему общих экономических отношений. Сопряжение развития отрасли с макроэкономическими показателями развития экономики в целом;

- преобразование концепции роста, характерной для сегодняшнего состояния отрасли, в концепцию развития: процессы, происходящие в настоящее время, могут быть квалифицированы как «рост без развития». Такое качество роста не может быть основой устойчивого развития, что подтверждается снижением показателя доли страховых взносов в ВВП.

Институциональные направления:

- развитие конкурентной среды. Необходима разработка и реализация комплекса мер, направленных на стимулирование конкуренции между поставщиками страховых услуг. Рынок развивает только такая конкуренция, при которой сформированы условия для реализации интересов потребителей;

- более полное использование страхования как института по защите инвестиций. Страхование как важный инструмент защиты инвестиций, должно быть органично встроено в процессы диверсификации экономики и обеспечения нового качества экономического роста;

- активизация роли государства. В настоящее время достаточно развиты институты, связанные с функционированием сферы страховых услуг. Вместе с тем существует настоятельная необходимость таких институтов для ее развития, особенно это заметно на региональном уровне управления;

- пересмотр институциональной структуры сферы страховых услуг. Совершенствование отношений между потребителями и поставщиками страховых услуг. С этих позиций должны быть модифицированы и сами сложившиеся на современном рынке формы, процедуры и институты взаимодействия между потребителями и поставщиками страховых услуг, условия их практического применения; кроме того, необходимо развитие инфраструктуры страхового рынка;

- развитие гражданских обществ защиты прав потребителей.

Зарубежный опыт показывает, что полезным инструментом защиты прав и интересов страхователей могут стать специализированные общества по защите их прав;

- активизация деятельности независимых страховых посредников, представляющих собой институциональную форму присутствия потребителей на страховом рынке.

Функциональные направления:

- модернизация системы страховых отношений на основе рыночного (добровольного) страхования. Развитие добровольного страхования должно стать целью модернизации системы страховых отношений; реализация этой цели предполагает существенную активизацию рыночной роли потребителей страховых услуг, превращение их из объекта воздействия страховщиков в равноправных участников страховых отношений;

- переход к новой концепции управления страховыми компаниями. Сегодня очевидно, что без преодоления представления о том, что главной движущей силой развития рынка, модернизации страховых отношений являются крупные российские страховщики, не удастся реализовать стратегически важную для подлинного развития отечественного страхования установку на обеспечение приоритета интересов страхователей при обеспечении их оптимального сочетания с интересами поставщиков страховых услуг.

Вместо функционирования существующей модели управления страховыми компаниями на отечественном рынке необходимо применять новую, ориентированную на интересы потребителей страховых услуг.

- поддержка информационных технологий в продвижении страховых услуг. Автоматизация различных бизнес-процессов страховых компаний может способствовать привлечению новых страхователей через повышение качества обслуживания и обеспечение «информационной прозрачности».

5. Сформированная парадигма развития сферы страховых услуг.

Анализ современных концептуальных подходов к развитию сферы страховых услуг в РФ показывает, что по-прежнему принципиальным вопросом остаётся определение актуальной парадигмы такого развития. Устаревший, но всё ещё довольно распространённый подход к функционированию и развитию сферы страховых услуг состоит в том, что эта отрасль рассматривается как отрасль экономики, по своему типу близкая к индустриальной. При этом отрасль рассматривается как определённая совокупность предприятий-поставщиков соответствующих услуг и как сфера доминирования их интересов. Деятельность экономической подсистемы, понимаемой как отрасль индустриального типа, традиционно оценивается по количественным параметрам без должного внимания к качеству (полезности) оказываемых услуг, главным и нелицеприятным «оценщиком» которого является конечный потребитель.

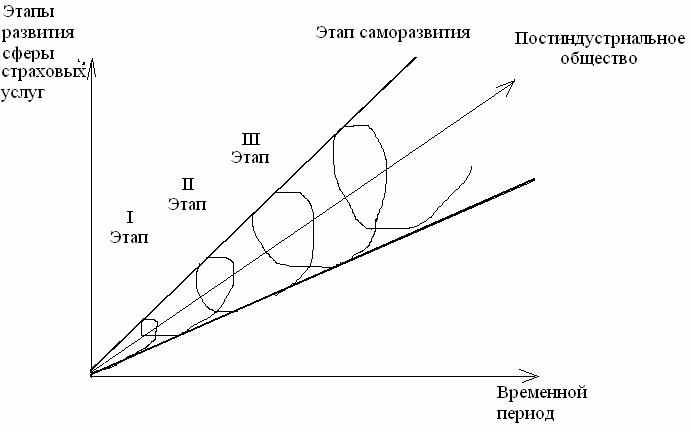

Учитывая указанные позиции, сформируем парадигму развития сферы страховых услуг в РФ. Парадигма развития сферы страховых услуг построена на основе анализа тенденций ее развития и представляется в виде спирали, раскручивающейся по направлению постиндустриального общества и коррелирующейся с развитием экономики. В качестве основного вектора социально-экономического развития рассматривается постепенный переход к постиндустриальному обществу, где добавленная стоимость создается, главным образом, в нематериальной сфере общественного производства, а отрасли сферы услуг занимают ведущее место в системе общественного воспроизводства. В наглядном виде парадигма представлена на рисунке 4.

Рис. 4. Парадигма развития сферы страховых услуг

Основой спирали являются потребности каждого человека в страховой защите, на сегодняшний день недостаточно развитые. Каждый виток спирали отражает определенный этап развития сферы страховых услуг в нашей стране. Первый этап - начальный (стихийный) этап развития рынка в нашей стране, характерный для 90-х годов прошлого столетия. Это этап зарождения рынка, появления различных нелегальных «схем», роста числа аффилированных страховых компаний. Характеризуется высокой долей неклассического страхования во взносах страховых компаний (схем по выводу капитала за рубеж и налогосберегающих операций), что позволило отрасли существенно повысить уровень собственной капитализации.

Сегодняшний день отражает второй этап развития сферы страховых услуг, для которого характерно наличие уже отработанных правовых, экономических и институциональных условий функционирования страхового рынка. Сегодняшний этап требует значительных усилий, касающихся формирования и развития потребностей в страховой защите у населения и предприятий. Таким образом, это направление развития является важной государственной задачей, совместно с маркетинговыми усилиями самих страховых компаний. Такие совместные усилия, как показывает опыт развитых стран, приводят к приращению указанных потребностей, что определяет дальнейшее развитие сферы страховых услуг на следующей стадии.

Расширение круга страхователей при целенаправленном маркетинговом воздействии на потребителей страховых компаний и активной государственной позиции увеличивает у населения степень доверия к страховым компаниям, приводит к увеличению финансовых ресурсов страховых компаний, направляемых на актуальные программы, стабилизирует экономику, что, в свою очередь, способствует постоянному и прогрессивному процессу развития сферы страховых услуг. Это обеспечивает следующую стадию развития.

Третий этап развития сферы страховых услуг - создание условий, обеспечивающих достойную жизнь человека: повышение качества жизни населения на основе надежной страховой защиты; усиление и расширение отрасли страховых услуг как одной из прогрессивных отраслей нематериальной сферы общественного производства постиндустриального общества. Потенциал развитой сферы страховых услуг может использоваться в реальном секторе экономике, что расширяет круг клиентуры и является стимулирующим фактором развития экономики. Этап характеризует развитое состояние сферы страховых услуг, не требует мер специального воздействия со стороны государственных органов, кроме известных регулирующих функций и характеризуется элементами саморазвития.

Таким образом, представленная парадигма отражает ступени развития сферы страховых услуг и особенности такого развития на каждом его этапе.

С

егодняшнее состояние сферы страховых услуг можно охарактеризовать как вторую стадию поступательного развития. На этой стадии государство должно управлять развитием сферы страховых услуг. Если на первой стадии развития рыночные процессы протекали, главным образом, стихийно (правда, с использованием регулирующих воздействий), сегодня необходимы особые методы целенаправленного управления этим развитием как со стороны государства (на федеральном и региональном уровнях), так и со стороны самих страховых организаций.

егодняшнее состояние сферы страховых услуг можно охарактеризовать как вторую стадию поступательного развития. На этой стадии государство должно управлять развитием сферы страховых услуг. Если на первой стадии развития рыночные процессы протекали, главным образом, стихийно (правда, с использованием регулирующих воздействий), сегодня необходимы особые методы целенаправленного управления этим развитием как со стороны государства (на федеральном и региональном уровнях), так и со стороны самих страховых организаций.Особенностью данного этапа развития является формирование и приращение потребностей в страховой защите у населения путем значительных маркетинговых усилий как со стороны государственных органов, так и со стороны органов управления страховыми организациями.

В условиях постепенного перехода к постиндустриальному обществу будущего необходимы новые управленческие технологии во всех отраслях экономики, в том числе и в такой важной сфере нематериального производства, как сфера страховых услуг, особенно учитывая ее важность и стратегическую значимость в экономике страны.

6. Основные элементы концепции управления развитием сферы страховых услуг.

Стратегическая цель - обеспечение устойчивого развития сферы страховых услуг на основе надежной страховой защиты населения и хозяйствующих субъектов для поступательного движения экономики в направлении постиндустриального общества на основе максимального удовлетворения потребителей. В рамках указанной стратегической цели управления развитием сферы страховых услуг выделены краткосрочные цели (табл. 4).

Таблица 4

Цели и задачи управления функционированием и развитием сферы услуг на государственном уровне управления

| Цели и задачи развития | Цели и задачи развития функционирования |

| Основная цель: устойчивое развитие субъектов и объектов сферы страховых услуг в рыночных условиях Все задачи функционирования плюс задачи территориальных адми-нистративных органов: -координация работы страховых компаний на данной территории; -разработка программы поддержки сферы страховых услуг; -маркетинговые исследования степе-ни удовлетворенности потребителей страховых услуг; -разработка совместных программ со страховыми компаниями по развитию страхового рынка; - разработка совместных программ продвижения страховых продуктов, наиболее значимых для данной территории | Основная цель: надежное функционирование субъектов и объектов сферы страховых услуг Задачи органов государственного страхового надзора: -совершенствование законодательной базы страхования; -лицензирование и налогообложение страховой деятельности; -разработка страховых тарифов, базирующихся на актуарных расчетах и являющихся нижней границей цены на страховые услуги; -контроль создаваемых страховыми орга-низациями резервов, необходимый для обеспечения соответствия между принятыми обязательствами и имеющимися у организаций финансовыми средствами; -контроль размещения страховыми орга-низациями временно свободных средств; -проверка отдельных сторон финансово-хо-зяйственной деятельности страховых организаций |

Цели и задачи управления функционированием на первом уровне касаются прежде всего контрольных функций: соблюдения страхового законодательства и соответствия деятельности страховых организаций необходимым требованиям.

Управление же развитием сферы страховых услуг на первом уровне должно быть связано с развитием рынка с помощью маркетинговых методов и средств, причем как на уровне конкретных страховых компаний, так и на уровне административных территориальных органов в силу значимости развития данной сферы для регионов и страны в целом.

Цели и задачи страховых компаний с позиций развития также имеют отличительные особенности (табл.5).

Сформулированы основные принципы реализации концепции управления развитием сферы страховых услуг:

- наиболее полное удовлетворение населения в страховых услугах;

- высокий уровень надежности страховых компаний, обеспечиваемый поддержкой государства;

Таблица 5