Программа учебной дисциплины современный финансовый менеджмент

| Вид материала | Программа |

- Рабочая программа дисциплины современный менеджмент направление ооп: 080200 менеджмент, 305kb.

- Программа учебной дисциплины «Инвестиционный менеджмент», 200.94kb.

- Программа дисциплины дс. 01. «Финансовый менеджмент» для студентов специальности 080507, 227.28kb.

- Программа учебной дисциплины «Финансовый менеджмент», 190.02kb.

- Рабочая программа учебной дисциплины дисциплины «Финансовый инжиниринг» для направления, 169.96kb.

- Программа учебной дисциплины «Управление финансовыми рисками и производные инструменты», 178.02kb.

- Программа учебной дисциплины «Контроллинг в системе управления корпоративными финансами», 178.54kb.

- Рабочая программа учебной дисциплины «финансовый менеджмент» (название дисциплины), 694.08kb.

- Программа учебной дисциплины «Правовые аспекты управленческой деятельности» федерального, 153.8kb.

- Программа учебной дисциплины «Финансовый менеджмент» Для направления 080100. 62/ «Экономика», 423.95kb.

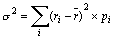

5. Количественное измерение риска

Средняя арифметическая ожидаемых доходностей (ri) инвестиций, взвешенная по вероятности возникновения отдельных значений, называется математическим ожиданием. Условимся называть эту величину средней ожидаемой доходностью:

, (7)

, (7) где pi – вероятность получения доходности ri.

В статистике количественным измерителем степени разброса значений переменной вокруг ее средней величины (математического ожидания) является показатель дисперсии (σ2):

(8)

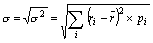

(8) Квадратный корень из дисперсии называется средним квадратическим или стандартным отклонением σ:

(9)

(9) Данный показатель используется в финансовом менеджменте для количественного измерения степени риска планируемых инвестиций. Чем больше разброс ожидаемых значений доходности вложений вокруг их среднеарифметической величины, тем выше риск, сопряженный с данным вложением. Фактическая величина доходности может быть как значительно выше, так и значительно ниже ее средней величины.

Практическая ценность такого подхода заключается не только (и не столько) в применении статистических формул, а в осознании необходимости многовариантного планирования инвестиционных решений. Любые ожидаемые результаты этих решений могут носить лишь вероятностный характер. От финансиста требуется не только правильно применить формулу расчета доходности инвестиций, но и дать количественную оценку вероятности возникновения конкретного результата. Как минимум, необходимо планировать не менее трех вариантов развития событий: оптимистический, пессимистический и наиболее вероятный. Полная вероятность возникновения всех этих вариантов должна быть равна 1.

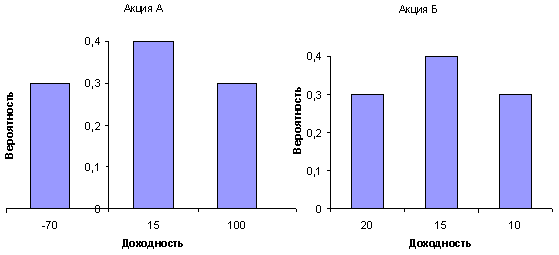

Например, оценивая две акции А и Б, инвестор пришел к выводу, что распределение вероятностей их ожидаемой доходности можно представить следующим образом:

Таблица 4. Распределение вероятностей доходности акций

| Варианты прогноза | Вероятность | Доходность, % | ||

| акция А | акция Б | акция А | акция Б | |

| Оптимистический | 0,3 | 0,3 | 100 | 20 |

| Реалистический | 0,4 | 0,4 | 15 | 15 |

| Пессимистический | 0,3 | 0,3 | -70 | 10 |

Среднеарифметическая ожидаемая доходность (математическое ожидание), взвешенная по вероятности каждого варианта составит:

для акции А

;

; для акции Б

.

. То есть, с точки зрения ожидаемой доходности инвестору безразлично, какую именно акцию приобрести – любая из них должна принести ему 15% дохода. Однако, данная логика рассуждений ошибочна. Прежде всего инвестор должен оценить величину риска, сопряженного с каждым из сравниваемых активов. Для этого ему следует рассчитать стандартные отклонения доходности σ по каждой ценной бумаге. Выполним эти расчеты в табл. 5:

Таблица 5.Расчет среднего квадратического отклонения

| Акция | ri | pi |  |  |  |

| А | 100 | 0,3 | 15 | 85 | 2167,5 |

| | 15 | 0,4 | 15 | 0 | 0 |

| | -70 | 0,3 | 15 | -85 | 2167,5 |

| Итого А: | | 1 | | 0 | 4335 |

| σА | | | | |  |

| Б | 20 | 0,3 | 15 | 5 | 7,5 |

| | 15 | 0,4 | 15 | 0 | 0 |

| | 10 | 0,3 | 15 | -5 | 7,5 |

| Итого Б: | | 1 | | 0 | 15 |

| σБ | | | | |  |

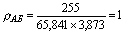

Разброс значений ожидаемой доходности по акции А почти в 20 раз больше, чем по акции Б. Очевидно, что первое вложение является более рискованным, поэтому предлагаемая по нему компенсация риска в виде 15%-ой доходности абсолютно недостаточна. Точно такую же среднюю ожидаемую доходность способна принести менее рискованная акция Б. Схема на рис. 5.5.1 наглядно иллюстрирует разброс ожидаемых значений доходности по двум акциям: он значительно шире по первому активу (А).На этой схеме изображено распределение вероятностей. В данном случае оно является дискретным, прерывистым, поэтому данные представлены в форме столбцов (гистограмма). В случае непрерывного распределения, график представляет собой плавную кривую.

Тесноту связи двух переменных в статистике измеряют при помощи коэффициентов корреляции, которые рассчитываются по формуле:

, (10)

, (10) где Cov(А, Б) – коэффициент ковариации между доходностью акций А и Б.

Коэффициент ковариации вычисляется по формуле:

(11)

(11) Использовав данные табл. 5.5.2, получим:

Тогда коэффициент корреляции составит:

То есть, “поведение” акций на рынке абсолютно идентично, поэтому они не могут быть использованы для диверсификации несистематического риска инвестиционного портфеля. С увеличением стоимости акции А будет возрастать в цене и акция Б, соответственно падение цены на первую акцию обусловливается влиянием тех же факторов, что и на вторую. В случае положительного влияния факторов, инвестор будет богатеть значительно быстрее, однако в противоположном случае, его убытки также будут возрастать опережающими темпами.

6. Модель оценки финансовых активов (CAPM)

Наряду с доходностью ценных бумаг или их портфелей, может быть определена доходность конкретного финансового рынка (например NYSE) в целом. Для этого можно использовать изменение какого-либо фондового индекса (DJIA, S&P 500 и т.п.). Прирост (снижение) этого индекса за определенный период должен быть отнесен к значению индекса на начало периода:

, где (12)

, где (12) I1, I0 – значения фондовых индексов соответственно на конец и начало периода;

rm – уровень доходности рынка в целом.

Например, фактическое значение индекса S&P 500 составило на 10 мая 2000 года 1384,29, на следующий день оно достигло уровня 1401,74. Темп прироста за день (дневная доходность “средней” акции) равен 1,26%. Аннуилизировав этот результат по ставке простых процентов (временная база – 366 дней), получим:

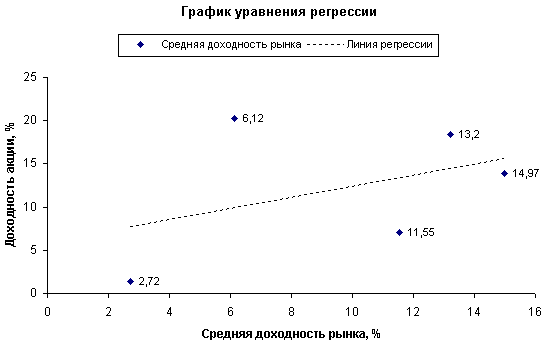

Полученный гигантский результат отражает изменение индекса лишь за 1 день, поэтому его не стоит автоматически экстраполировать на все остальные дни года. Безусловно, рост курса акций будет чередоваться с его падением, в результате чего фактическая годовая доходность “средней” акции будет иметь гораздо более скромную величину. В табл. 5.6.1 приведена динамика фактической годовой доходности индекса S&P 500 за ряд лет в сопоставлении с динамикой доходности одной отдельно взятой акции, обращающейся на этом же рынке.

Таблица 6

| Годы | Доходность одной акции (r), % | Доходность рынка (rm), % |

| 1981 | 6,12 | 20,25 |

| 1982 | 14,97 | 13,94 |

| 1983 | 2,72 | 1,44 |

| 1984 | 13,2 | 18,41 |

| 1985 | 11,55 | 7,11 |

Приведенные в таблице данные позволяют сопоставить между собой изменения доходности отдельной акции и доходности рынка в целом. Если в предыдущем параграфе находилась теснота связи между отдельными акциями, входящими в инвестиционный портфель, то теперь можно найти степень зависимости доходности одной акции от уровня прибыльности всего рынка. В статистике подобные задачи решаются путем построения регрессионных уравнений вида:

, где (13)

, где (13) y – результативный показатель;

x – влияющий фактор;

- свободный член уравнения регрессии;

– коэффициент регрессии;

– погрешность.

Важнейшим параметром этого уравнения является коэффициент регрессии , который показывает, насколько сильно изменение факторного показателя x влияет на результирующий признак y.

В случае линейной формы регрессионного уравнения, простейшим способом оценки его параметров является использование метода наименьших квадратов, заключающегося в решении относительно : и следующей системы линейных уравнений:

, где (14)

, где (14) n – общее число наблюдений (лет).

Решив ее, получим:

Значение коэффициента регрессии β = 0,27 показывает, что с увеличением средней доходности рынка на 1 процентный пункт, доходность данной ценной бумаги возрастет лишь на 0,27 пункта. Иными словами, акция подвержена относительно менее сильному воздействию рыночных колебаний: при снижении рыночной доходности на 1 пункт, падение доходов по этой акции также составит в среднем лишь 0,27 пункта. Графическая аппроксимация фактических данных линейной функцией представлена на рис. 5.6.1. Коэффициент регрессии β представлен на нем углом наклона линии регрессии к оси абсцисс.

Рисунок 2. Графическое представление взаимосвязи между доходностью отдельной акции и средней рыночной доходностью

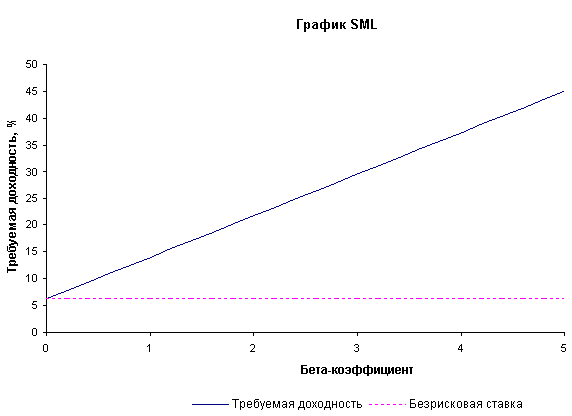

Таким образом, коэффициент регрессии β служит количественным измерителем систематического риска, не поддающегося диверсификации. Ценная бумага, имеющая β-коэффициент, равный 1, копирует поведение рынка в целом. Если значение коэффициента выше 1, реакция ценной бумаги опережает изменение рынка как в одну, так и в другую сторону. Систематический риск такого финансового актива выше среднего. Менее рисковыми являются активы, β-коэффициенты которых ниже 1 (но выше 0). Концепция β-коэффициентов составляют основу модели оценки финансовых активов (Capital Assets Pricing Model, CAPM). При помощи этого показателя может быть рассчитана величина премии за риск, требуемой инвесторами по вложениям, имеющим систематический риск выше среднего.

Формула определения требуемой инвесторами доходности финансового инструмента имеет вид:

, где (15)

, где (15) rf – безрисковый уровень доходности (risc free).

Считается, что инвесторы питают неприязнь к излишнему на их взгляд риску (risc aversion), поэтому любая ценная бумага, отличная от безрисковых государственных облигаций или казначейских векселей, может рассчитывать на признание инвесторов только в том случае, если уровень ее ожидаемой доходности компенсирует присущий ей дополнительный риск. Данная надбавка называется премией за риск (второе слагаемое в формуле 5.6.4), она напрямую зависит от величины β-коэффициента данного актива, так как предназначена для компенсации только систематического риска. Несистематический риск может быть устранен самим инвестором путем диверсификации своего портфеля, поэтому рынок не считает нужным устанавливать вознаграждение за этот вид риска.

Сама по себе CAPM является изящной научной теорией, имеющей солидное математическое обоснование. Для того, чтобы она “работала” необходимо соблюдение таких заведомо нереалистических условий как наличие абсолютно эффективного рынка, отсутствие транзакционных издержек и налогов, равный доступ всех инвесторов к кредитным ресурсам и др. Тем не менее столь абстрактное логическое построение получило практически всеобщее признание в мире реальных финансов. Крупнейшие рыночные институты, такие как инвестиционный банк Merril Lynch, регулярно рассчитывают β-коэффициенты всех крупных компаний, котирующихся на фондовых биржах. Отсутствие в России сформированной финансовой инфраструктуры пока еще препятствует использованию всего потенциала, заложенного в данную модель. Поэтому рассмотрим пример

Рисунок 3. Взаимосвязь уровня β-коэффициента и требуемой доходности

расчета уровня ожидаемой доходности с использованием подхода capm на фондовом рынке сша.

Компания, имеющая β-коэффициент 2,5, собирается привлечь дополнительный собственный капитал путем эмиссии обыкновенных акций. Уровень безрисковой процентной ставки составляет 6,25%, средняя доходность рынка, рассчитанная по индексу S&P 500, – 14%. Для того, чтобы сделать свои ценные бумаги привлекательными для инвесторов, компания должна предложить по ним ежегодный доход не ниже 25,625% (6,25 + 2,5 * (14 – 6,25)). Размер премии за риск составит 19,375%. Столь существенные ограничения, накладываемые рынком на возможности снижения цены капитала, устанавливают предел доходности инвестиционных проектов, которые компания собиралась финансировать привлекаемым капиталом: внутренняя норма доходности этих проектов должна быть не ниже 25,625%. В противном случае NPV проектов окажется отрицательной, то есть они не обеспечат увеличения стоимости предприятия. Если бы β-коэффициент компании был равен 1,5, то размер премии за риск составил бы 11,625% (1,5 * (14 – 6,25)), то есть цена нового капитала составила бы лишь 17,875%. Полученные результаты могут быть представлены на графике, показывающем зависимость требуемой инвесторами нормы доходности при заданных значениях β-коэффициента, безрисковой процентной ставки (rf) и средней рыночной доходности (rm). Данный график отражает линию рынка ценных бумаг (Security Market Line, SML) (рис. 3).

Использование CAPM дает финансовому менеджеру инструмент прогнозирования издержек по привлечению нового капитала для реализации инвестиционных проектов. Финансы любого предприятия являются открытой системой, поэтому, планируя свои капиталовложения, оно обязано учитывать при этом конъюнктуру финансового рынка. Менеджеры компании могут абсолютно ничего не знать об индивидуальных особенностях и личных предпочтениях потенциальных инвесторов. Это не освобождает их от обязанности предугадать главную потребность любого инвестора – получить доход, компенсирующий риск инвестиций. В этом им может помочь использование модели оценки финансовых активов.

Лекция10. Управление риском на предприятии

1. Виды рисков

2. .Сущность и содержание риск-менеджмента

3. Стратегия и приемы риск-менеджмента

1. Виды рисков

Коммерческий риск — финансовая категория

Под риском понимается возможная опасность потери, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Риск возник на низшей ступени цивилизации с появлением у человека чувства страха перед смертью. Он исторически связан со всем ходом общественного развития. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, прибыль). Эффективность организации управления риском во многом определяется классификацией риска. Каждому типу риска соответствует своя система приемов управления риском. Риски можно разделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К ним относятся следующие: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

Финансовые риски подразделяют на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски). К рискам, связанным с покупательной способностью денег, относятся инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь. Риск в любом инвестировании капитала всегда присутствует. Появление его как неотъемлемой части экономического процесса объективно. Риск присущ любым видам капиталовложений.

Однако можно выделить капитал, вложение которого означает напрямую «идти на риск». Это венчурный капитал, который представляет собой инвестиции в форме выпуска новых акций, производимых в сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на довольно быструю окупаемость вложенных средств.

С действительным риском связаны многие финансовые операции. Они требуют оценить степень риска и определить его величину. Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него. Чем больше неопределенность хозяйственной ситуации при принятии решений, тем больше и степень риска. Неопределенность хозяйственной ситуации обусловливается следующими факторами: отсутствием полной информации, случайностью, противодействием.

Случайность - это то, что в сходных условиях происходит неодинаково, и поэтому ее заранее нельзя предвидеть и спрогнозировать. Однако при большом количестве наблюдений за случайностями можно обнаружить, что в мире случайностей действуют определенные закономерности. Математический аппарат для изучения закономерностей дает теория вероятности. Случайные события становятся предметом теории вероятности только тогда, когда с ними связывают определенные числовые характеристики — их вероятности. Частота случайного события представляет собой отношение числа появления этого события к общему числу наблюдений. Мера объективной возможности случайного события называется его вероятностью. Вероятность любого события колеблется от 90 до 1. Если вероятность равна нулю, то событие считается невозможным, если же вероятность равна единице, то событие является достоверным.

Неопределенность хозяйственной ситуации во многом определяется и фактором противодействия. В хозяйственной ситуации на любое действие всегда имеется противодействие. К противодействию относятся катастрофа, пожар и другие природные явления, война, забастовка, конкуренция, аварии, кражи и другое. Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему уменьшить степень риска. Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр. Анализ с помощью приемов теории игр побуждает предпринимателя рассматривать все возможные альтернативы как своих действий, так и стратегии партнеров, конкурентов.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления события и к выбору из возможных событий самого предпочтительного события, исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления. Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 25 000 руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120 : 200).

Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и делать каждый свой выбор. Важно то, что при этом используется прием экспертной оценки, то есть проведения экспертизы, обработки и использования его результатов при обосновании значения вероятности. Прием экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур.

2. Сущность и содержание риск-менеджмента

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска. Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления. Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п.

Субъект управления в риск-менеджменте - это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Процесс воздействия субъекта на объект управления, то есть сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска. Различают два типа риск-менеджмента: функции объекта управления, функции субъекта управления.

К функциям объекта управления относятся: разрешение риска, рисковые вложения капитала, работы по снижению величины риска, процесс страхования риска, экономические отношения и связи между субъектами хозяйственного процесса.

К функциям субъекта управления относятся: прогнозирование, организация, регулирование, координация, мотивация, контроль.

Риск-менеджмент можно выделить в самостоятельную форму предпринимательства, которую представляют профессиональные институты специалистов, страховые компании, а также финансовые менеджеры, менеджеры по риску, специалисты по страхованию. Сферой предпринимательской деятельности риск-менеджмента является страховой рынок.

При выборе стратегии и приемов управления рисками часто используется какой-то определенный стереотип, который складывается из опыта и знаний финансового менеджера в процессе его работы и служит основой автоматических навыков в работе, наличие стереотипных действий дает менеджеру возможность в определенных типовых ситуациях действовать оперативно и наиболее оптимальным образом.

Подходы к решению управленческих задач могут быть самыми разнообразными, поэтому риск-менеджмент обладает многовариантностью. Многовариантность риск-менеджмента означает сочетание стандартных и неординарных финансовых комбинаций, гибкость и неповторимость тех или иных способов действия в конкретной хозяйственной ситуации.

В риск-менеджменте готовых рецептов нет. Он учит тому, как, зная методы, приемы, способы решения тех или иных хозяйственных задач, добиться ощутимого успеха в конкретной ситуации, сделав ее для себя более или менее определенной.

Особую роль в решении рисковых задач играет интуиция менеджера. Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы.

Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решения в условиях риска.

Основные правила риск-менеджмента:

1. Нельзя рисковать больше, чем это может позволить собственный капитал.

2. Нельзя думать о последствиях риска.

3. Нельзя рисковать многим ради малого.

4. Положительное решение принимается лишь при отсутствии сомнения.

5. При наличии сомнений принимаются отрицательные решения.

6. Нельзя думать, что всегда существует только одно решение, возможно, есть и другие.

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущего к банкротству. Эта степень измеряется с помощью коэффициента риска: Кр = У / С, где Кр - коэффициент риска, У - максимально возможная сумма убытка, руб., С - объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

| Актив | Вариант вложения капитала | |

| | первый | второй |

| Собственные средства, млн. руб. | 10 | 60 |

| Максимально возможная сумма убытка, млн. руб. | 6 | 24 |

| Коэффициент риска | 0,6 | 0,4 |

Например, необходимо рассчитать коэффициент риска и выбрать наименее рисковый вариант вложения капитала. При втором варианте вложения капитала величина риска в 1,5 раза меньше, чем при первом варианте (0,6 : 0,4) = 1,5. Исследования рисковых предприятий позволяют сделать вывод, что оптимальный коэффициент риска составляет 0,3, а коэффициент риска, ведущий к банкротству инвестора, - 0,7 и более.

3. Стратегия и приемы риск-менеджмента

Стратегия риск-менеджмента - это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. Стратегия риск-менеджмента включает правила, на основе которых принимаются рисковое решение и способы выбора варианта решения. В стратегии риск-менеджмента применяются следующие правила:

- максимум выигрыша;

- оптимальная вероятность результата;

- оптимальная колеблемость результата;

- оптимальное сочетание выигрыша и величины риска.

Сущность правила максимума выигрыша заключается в том, что из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата (выигрыш, доход, прибыль) при минимальном или приемлемом для инвестора риске.

Сущность правила оптимальной вероятности результата состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для инвестора, т.е. удовлетворяет финансового менеджера.

Сущность правила оптимальной колеблемости результата заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют небольшой разрыв, т.е. наименьшую величину дисперсии, среднего квадратического отклонения, вариации.

Сущность правила оптимального сочетания выигрыша и величины риска заключается в том, что менеджер оценивает ожидаемые величины выигрыша и риска (проигрыша, убытка) и принимает решение вложить капитал в то мероприятие, которое позволяет получить ожидаемый выигрыш и одновременно избежать большого риска.

Правила принятия решения рискового вложения капитала дополняются способами выбора варианта решения. Существуют следующие способы выбора решения:

1. выбор варианта решения при условии, что известны вероятности возможных хозяйственных ситуаций;

2. выбор варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений;

3. выбор варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но существуют основные направления оценки результатов вложения капитала.

Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются их избежание, удержание, передача, снижение степени.

Избежание риска означает простое уклонение от мероприятия, связанного с риском, однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска - это оставление риска за инвестором, т.е. на его ответственности, Так, инвестор, вкладывая венчурный капитал, заранее уверен, что сможет за счет собственных средств покрыть возможную потерю венчурного капитала.

Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании.

Снижение степени риска - это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы.

Наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, в целях снижения степени риска и потерь доходов.

Важную роль в риск-менеджменте играет информация. Финансовому менеджеру часто приходится принимать рисковые решения, когда результаты вложения капитала не определены и основаны на ограниченной информации. Если бы у него была более полная информация, то он смог бы сделать более точный прогноз. Это делает информацию товаром, причем очень ценным. Инвестор готов заплатить за полную информацию; стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-либо приобретения или вложения капитала, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитирование - это установление лимита, то есть предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т. п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску. Создание предпринимателем обособленного фонда возмещения возможных убытков в производственно-торговом процессе выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности.

В процессе самострахования создаются различные резервные и страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме. Резервные денежные фонды создаются прежде всего на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта и т.п. Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска. Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, чтобы избежать риска, то есть он готов заплатить за снижение степени риска до нуля.

Лекция 11. Инвестиционные решения компании и анализ их эффективности .Методы принятия инвестиционных решений

1. Расчет ССК

2. Основные методы оценки инвестиционных проектов

1. Расчет ССК

Инвестиционному анализу предшествует расчет средневзвешенной стоимости капитала (WACC), которая представляет собой посленалоговую цену, в которую предприятию обходятся собственные и заемные источники финансирования. Уровень доходности, выплачиваемой инвестору в качестве платы за предоставленный капитал, представляет для предприятия, получающего этот капитал, величину его (капитала) цены. Для инвестора цена вложенного капитала – это альтернативные издержки, возникающие из-за утраты им возможности использовать денежные средства каким-то другим способом, например – направить их на банковский депозит. В качестве измерителя цены капитала используется уровень процентной ставки. Получая банковский кредит, предприятие обязуется уплачивать проценты банку, величина которых и отразит размер цены привлекаемого капитала. Для банка ценой инвестируемых им в предприятие кредитных ресурсов будет уровень доходности, который он мог бы получить, вложив соответствующую сумму в проект, уровень риска которого сопоставим с риском выдаваемого кредита. Очевидно, что банк не захочет кредитовать предприятие, если величина процентов по кредиту окажется ниже альтернативных издержек. Поэтому в условиях эффективного рынка цена капитала для получателя должна быть не меньше альтернативных издержек инвестора.

Важнейшим фактором, определяющим величину альтернативных издержек, является риск предприятия и реализуемых им проектов. Чем выше риск, тем выше уровень доходности, требуемый инвестором, для компенсации риска. Соответственно выше будет и цена привлекаемого капитала. Два предприятия, реализующих проекты с одинаковым уровнем риска, вправе претендовать на получение необходимого капитала по примерно одинаковой цене. Именно эта цена должна приниматься во внимание в процессе оценки экономической эффективности проектов. Прогнозируемые денежные потоки от этих проектов должны дисконтироваться по одной и той же ставке, равной цене привлекаемого капитала.

В то же время общая цена всего капитала складывается из стоимости отдельных его составляющих: собственных и заемных источников. Следовательно, для того, чтобы рассчитать среднюю цену совокупного капитала, необходимо сначала определить цены каждого его вида. Соотношение удельных весов отдельных компонент в общем объеме привлекаемого капитала характеризует его структуру. Увеличивая долю относительно менее дорогих источников, предприятие может снизить общую цену капитала. Мировая практика показывает, что наиболее “дешевым” источником является заемное финансирование, так как кредиторы находятся в более привилегированном положении в сравнении с собственниками предприятия: они сохраняют за собой право на возврат своих вложений, а в случае банкротства их требования будут удовлетворены раньше требований акционеров.

Концепция цены капитала полностью укладывается в изложенные в предыдущих главах принципы оценки эффективности финансового менеджмента: предприятие работает эффективно, если доходность реализуемых им проектов превышает цену привлекаемого для этих целей капитала. Только в этом случае предприятие создает дополнительную чистую приведенную стоимость, то есть увеличивает капитал собственников. Речь при этом идет о долгосрочном капитале, так как само понятие “инвестирование” предполагает связывание ликвидных средств на длительные промежутки времени. Как правило, определяют цену нового капитала, который предприятие только собирается привлечь для финансирования открытых им инвестиционных возможностей. Определение фактической стоимости уже имеющегося капитала может иметь какую-то ценность для ретроспективного анализа, но, однозначно, оно не является инструментом финансового менеджмента. Знание стоимости капитала необходимо на стадии обоснования финансовых решений, чтобы позволить менеджеру выбрать наиболее оптимальные направления вложения средств и приемлемые источники их финансирования.

ССК используется в инвест. анализе:

1) для дисконтирования денежных потоков при исчислении чистой настоящей стоимости проектов (NPV);

2) для сопоставления с внутренней ставкой рентабельности (IRR) проектов. Если IRR превышает ССК, проект может быть одобрен как обеспечивающий интересы инвесторов и кредиторов.

Структура долгосрочного капитала неоднородна: он состоит из собственных и заемных ресурсов. Собственный капитал это обыкновенные акции и нераспределенная прибыль. Не следует забывать также и об амортизации, которая представляет собой важный внутренний источник финансирования предприятия. Долгосрочный заемный капитал – это прежде всего эмитируемые предприятием облигации. Для большинства российских предприятий выпуск облигаций является пока еще финансовой экзотикой, но равноценного ему способа привлечения заемных средств на длительные периоды времени (до 30 и более лет) в мире не существует. Промежуточное положение между собственным и заемным капиталом занимают привилегированные акции, которые несут в себе признаки как первого так и второго способов финансирования. Каждый из перечисленных видов капитала имеет свою цену. У предприятия не бывает бесплатных ресурсов. Даже прибыль и амортизация являются платными источниками. Платой за их использование является доход, который получают от предприятия его инвесторы. Собственники не согласились бы отказаться от изъятия всей чистой прибыли в форме дивидендов, если бы не были уверены в том, что капитализация всей или части ее суммы принесет им еще больший доход в будущем. Теоретически, аналогичная ситуация с амортизационными отчислениями, хотя на самом деле у инвесторов отсутствует юридическое право изымать у предприятия начисленную им амортизацию.

Для расчета ССК необходимо:

1) разделить общую сумму дивидендов по прив акциям на сумму от продажи этих акций;

2) разделить общую сумму дивидендов по обыкн акциям на сумму от продажи этих акций;

3) вычислить среднюю стоимость заемных средств предприятия в %;

4) определить удельные веса каждого из перечисленных источников финансирования в пассивах предприятия;

5) перемножить стоимость средств по каждому из источников финансирования на соотв-ие удельные веса;

6) суммировать полученные в предыдущем пункте результаты.

Пример 1.

| Источник финансирования | Средняя стоимость источника, % | Удельный вес каждого источника |

| Прив акции | 60 | 0,1 |

| Обыкн акции | 80 | 0,5 |

| Заемные средства | 50 | 0,4 |

Решение: ССК=60%*0,1+80%*0,5+50%*0,4=66%

Формирование оптимальной структуры капитала, т.е. установление наиболее выгодного соотношения между собственными и заемными источниками финансирования представляет собой “королевскую проблему” (das Königsproblem) финансового менеджмента. Неудивительно, что ее решению посвящены работы наиболее авторитетных ученых-финансистов, прежде всего – лауреатов Нобелевской премии Мертона Миллера и Франко Модильяни. Эти ученые сделали парадоксальный вывод о том, что в условиях совершенного рынка, при отсутствии налогов и транзакционных издержек и при наличии равного доступа предприятий и физических лиц к кредитным ресурсам, структура капитала не оказывает влияния на его цену. Обоснование этого заключения состоит в следующем: по мере роста доли заемного финансирования, увеличивается эффект финансового рычага, то есть возрастает финансовый риск предприятия. Соответственно растет цена его капитала и все преимущества заемного финансирования сводятся к нулю. В условиях эффективного рынка никто не мешает акционерам предприятия самим взять ссуду в банке и купить на полученные деньги новые акции. Им нет смысла перепоручать эту работу менеджерам предприятия, от которых требуется совсем другое – максимально эффективно инвестировать предоставляемый им капитал.

2. Методы принятие инвестиционных решений

- Метод простой (бухгалтерской) нормы прибыли

(accounting rate of return method —ARR)

Этот метод имеет две характерные черты: во-первых, не предполагает дисконтирования показателей дохода, и, во-вторых, доход характеризуется показателем чистой прибыли PN. Рассмотрим на конкретном примере.

-

Показатель

Значение

1.

Доход от проекта, у.е.

1000

2.

Средние затраты на проект, у.е.

в т.ч.

750

Денежные затраты, у.е.

500

Неденежные затраты (амортизация), у.е.

250

3.

Средняя прибыль до уплаты налога на прибыль, у.е.

250

4.

Средний налог на прибыль (24%), у.е.

60

5.

Средняя чистая бухгалтерская прибыль, у.е.

190

6.

Средняя норма прибыли, % (5)/(2)100

25,3

Если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны, если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена.

| Средняя норма прибыли | = | Коэффициент эффективности инвестиций ARR | = | Прибыль бухгалтерская (за минусом отчислений в бюджет) |

| | | | | 0,5(Инвестиции IC + Ликвидац. стоимость RV) |

Выбирается проект с наибольшей средней бухгалтерской нормой прибыли. Метод используется для быстрой отбраковки проектов.

- Метод определения срока окупаемости инвестиций

Метод не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР — period payback) зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат (IC — investment capital) на величину годового дохода. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если доход распределен неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом.

Математически это можно записать так: РР=min n, при котором

Показатель срока окупаемости очень прост в расчетах, но имеет ряд недостатков.

Во-первых, он не учитывает влияние доходов последних периодов. Рассмотрим на конкретном примере. Два проекта требуют инвестиционных вложений по 10 млн. руб. Первый проект приносит ежегодный доход по 4,2 млн. руб. в течение трех лет, а второй проект доход по 3,8 млн. руб. в течение десяти лет.

ICA=ICB=10 млн. руб.

P1A=P2A=P3A=4,2 млн. руб.

P1B=P2B=P3B=…=P10B=3,8 млн. руб.

Оба проекта обеспечивают окупаемость в течение первых трех лет, так как инвестиции в 10 млн. руб. будут погашены кумулятивным доходом. Т.е. с позиции этого критерия проекты равноправны. Однако очевидно, то проект В выгоднее, так как в течение еще семи последующих лет приносит ежегодный доход по 3,8 млн. руб.

Во-вторых, т.к. метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, проекта, требующие инвестиционных вливаний по 10 млн. руб. Доходы за три года реализации проекта А составили 4, 6 и 2 млн. руб. соответственно. От проекта В — 2, 4 и 6 млн. руб. С позиции срока окупаемости проекты равноправны (РРА=РРВ=3 года), хотя проект А более предпочтителен, т.к. обеспечивает большую сумму доходов в первые два года и менее рисковый.

В-третьих, метод не обладает свойством аддитивности. На примере рассмотрим три проекта А, В, и С требующие размера инвестиций, приведенных в таблице ниже со знаком минус. Величина планируемых доходов также приведена в таблице. Допустим проекты А и В взаимоисключающие, а проект С — независимый. Т.е. если у предприятия есть возможность инвестировать 20 у.е., то оно может выбрать реализацию совместных проектов А и С, а также В и С.

-

Год /Проект

А

В

С

А и С

В и С

0

–10

–10

–10

–20

–20

1

0

10

0

0

10

2

20

0

0

20

0

3

5

15

15

20

30

Срок окупаемости РР, лет

2

1

3

2

3

Проект В отдельно лучше по периоду окупаемости (РРВ=1 год), но если рассматривать комбинацию, то следует предпочесть «худшую» — А и С.

Данный метод используется в условиях сильной инфляции, политической нестабильности, при дефиците ликвидных средств (получение максимального дохода в минимальный срок). Таким образом. Длительность срока окупаемости позволяет больше судить о ликвидности, чем о рентабельности проекта.

III. Метод чистой настоящей (текущей) стоимости проекта

(NPV — net present value method)

Метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента iс, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере Р1, Р2, Р3, … Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

Очевидно, что если: NPV>0, то проект следует принять,

NPV<0, проект следует отвергнуть,

NPV=0, то проект ни прибыльный ни убыточный — в этом случае говорят, что предприятие индифферентно к проекту.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом.

,

,где — темп инфляции.

Показатель NPV аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Метод применяется при анализе проектов с неравными денежными потоками.

Недостаток метода в том, что величина NPV не является абсолютно верным критерием при выборе между проектами с большими первоначальными издержками и проектом с меньшими первоначальными издержками при одинаковой величине NPV. Рассмотрим на примере двух проектов. Первый М требует первоначальных вложений в 10000 руб. и даст на конец первого года 16500 руб. Второй проект Б требует 100 000 руб., отдача 115 000 руб. Согласно расчетам при предположительной стоимости капитала в 10% NPVМ =5000 NPVБ =4545. В действительности, проект М более безопасен, так как если денежный поток окажется на 40% ниже предполагаемой величины, то фирма сумеет вернуть свой 10 000 руб. инвестиций. А если по проекту Б поток уменьшится на 14%, то фирма не сможет окупить свои инвестиции.

Метод не позволяет оценить размер капитала, которым рискует предприятие, в то время как метод расчета индекса рентабельности предоставляет такую возможность. Рассмотрим его подробнее.

- Метод расчета индекса рентабельности инвестиций

(PI — index of profitability)

Этот метод является по сути следствием предыдущего. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если: PI>1, то проект следует принять;

PI<1, то проект следует отвергнуть;

PI=1, то проект ни прибыльный ни убыточный.

Индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектации портфеля инвестиций с максимальным суммарным значением NPV.

V. Модифицированный метод внутренней ставки рентабельности (modified internal rate of return metod — IRR)

Под Внутренней доходностью (нормой рентабельности инвестиции) ( IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

По сути IRR характеризует ождаемую доходность проекта. Если IRR превышает цену капитала, используемого для финансирования проекта, это означает, что после расчетов за пользование капиталом появится излишек, который достается акционерам фирмы. Следовательно, принятие проекта, в котором IRR больше цены капитала, повышает благосостояние акционеров. С другой стророны, если IRR меньше цены капитала, птогда реализация проекта будет убыточной для акционеров. Этим и объясняется полезность применения критерия IRR для оценки инвестиционных проектов.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода без специализированного финансового калькулятора осложнено. В этом случае применяются затабулированные значения дисконтирующих множителей. С помощью таблиц выбираются два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV = f (r ) меняла свое значение с «+» на «–» или с «–» на «+». Далее применяют формулу:

Точность вычислений в этом случае обратно пропорциональна длине интервала (r1, r2). Метод дает правильную оценку ставки реинвестирования.