Сформулирована как «Система бюджетирования в организации (на примере ООО «Форум»)»

| Вид материала | Документы |

СодержаниеГлава 2. анализ системы бюджетирования на предприятии ооо «форум» |

- Сформулирована как «Система показателей рентабельности и внутрихозяйственные резервы, 497.54kb.

- Дипломной работы сформулирована как «Управление денежными потоками компании (на примере, 556.26kb.

- Сформулирована как «Характеристика методов оптимизации налогообложения организации, 594.49kb.

- Дипломной работы сформулирована как «Пути и средства повышения эффективности управления, 383.74kb.

- Сформулирована как: «Управление кредитной деятельностью организации (на примере Нижегородского, 999.2kb.

- Дипломной работы на тему «Учетная политика организации, её основные аспекты и элементы, 51.77kb.

- Дипломной работы «Особенности расчета и уплаты налога на прибыль (на примере ООО «Форум»)»., 601.53kb.

- Потенциала и стратегии развития ООО «Арсенал», 23.37kb.

- Отчет о деятельности Межрегиональной профсоюзной организации ОАО «Газпром» за период, 332.71kb.

- Формирование корпоративной культуры в организации (на примере ООО «сба»), 31.21kb.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ ООО «ФОРУМ»

2.1.Организационно-экономическая характеристика предприятия

ООО «Форум» – это частное предприятие. Создано в 2005 году рядом учредителей.

Основной вид деятельности – оказание услуг по уборке территории, внутренних помещений, формирование ландшафта и озеленение.

Среднесписочная численность ООО «Форум» составляет 84 человека, хотя в течение года может значительно колебаться. Причина тому – сезонный характер работ: зимой значительно увеличиваются объемы работ по уборке наружной территории, весной – по озеленению территории.

Характерной особенностью деятельности предприятия является наличие в качестве клиента крупного предприятия газовой промышленности Нижегородской области. Доля этого предприятия в выручке ООО «Форум» составляет около 75%.

Основными производственными подразделениями являются:

1.служба внутренней уборки;

2.служба наружной уборки;

3.служба озеленения.

В соответствии со спецификой хозяйственной деятельности и существующими ВЫРЕЗАНО бестоимость оказываемых услуг, составила 27891 тыс. рублей.

Чистая прибыль после уплаты налога на прибыль (20%) за 2010 год составила 7451,2 тыс.рублей.

Для более полного представления об ООО «Форум» рассмотрим организационную структуру предприятия.

Для этого представим вначале упрощенную организационную схему на рис.8.

ВЫРЕЗАНО

Рис.8. Организационная структура ООО «Форум»

Структура ООО «Форум» позволяет четко идентифицировать функции управления и определить центры ВЫРЕЗАНО.

Основные экономические показатели представлены в табл.3.

Таблица 3

Основные экономические показатели ООО «Форум»

| № п\п | Показатели | Годы | Абс. изм. гр. 2 : - гр.1 | Темп роста, % гр.2 : гр.1*100 | |

| 2009 | 2010 | ||||

| А | Б | 1 | 2 | 3 | 4 |

| 1. | Выручка от продажи товаров, тыс.руб. | 33 688 | 40 587 | 6 899 | 120,48 |

| 2. | | | | | |

| 3. | | | | | |

| 4. | | | | | |

| 5. | | | | | |

| 6. | | | | | |

| 7. | | | | | |

| 8. | | | | | |

| 9. | | | | | |

| 10. | | | | 1 539,64 | 120,48 |

| 11. | | | | -591,00 | 96,88 |

Существующая линейно-функциональная структура, без сомнения, выполняет свои задачи, хотя и не является наиболее оптимальной для дальнейшего развития предприятия.

Отсутствие заинтересованности и «чисто исполнительская» работа менеджеров среднего звена препятствует привлечению новых клиентов и эффективному использованию ВЫРЕЗАНО нности не превышает объемов расширения деятельности, что говорит о верной кадровой политике.

Ключевые показатели ООО «Форум» в 2009-2010 гг. представлены на рис.9.

ВЫРЕЗАНО

Рис.9. Ключевые показатели ООО «Форум» в 2009-2010 гг.

Динамичное развитие событий обязывает финансового директора ООО «Форум» оперативно отслеживать изменения в показателях компании. Стандартная методика бюджетирования ООО «Форум» предполагает, что компания разбивается на ряд центров финансовой ответственности, каждый из которых формирует свой бюджет и осуществляет его выполнение. Далее бюджеты ЦФО консолидируются в общий бюджет организации, утверждаются генеральным директором и становятся ВЫРЕЗАНО у собой.

2.Бюджет в классическом понимании – модель статичная. Годовой бюджет ООО «Форум» формируется в конце года, предшествующего плановому, долго согласовывается и быстро устаревает. В нынешних кризисных условиях этот негативный фактор еще более актуален, так как, во-первых, ситуация меняется быстрее, чем раньше, во-вторых, уровень неопределенности гораздо выше.

3.Бюджет ООО «Форум» не позволяет анализировать различные сценарии развития ситуации, поскольку в ООО «Форум» бюджет – это описание одного-единственного варианта развития. Несколько бюджетов (например, оптимистичный, умеренный и пессимистичный) – не составляются.

2.2.Анализ бюджетов подразделений

Процесс производства в ООО «Форум» строго регламентирован должностными инструкциями по отдельным функциям. Представим рамки ответственности каждого основного подразделения по обслуживаемым объектам в таблице 4.

Для обеспечения функционирования основных производственных служб на ООО «Форум» выделено вспомогательное производство – служба главного механика, осуществляющая текущий ремонт и профилактику машин и оборудования, и обеспечивающие ВЫРЕЗАНО тежи;

- услуги связи;

- консультационные, информационные услуги;

- прочие расходы.

Таблица 4

Объекты обслуживания ООО «Форум» по подразделениям

| Наименование объекта | Служба внутренней уборки | Служба наружной уборки | Служба озеленения |

| Комплекс центральных зданий и сооружений | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО |

| Профилакторий | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО |

| Здание инженерно-технического персонала | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО |

Учитывая, что классификация запасов и затрат, приведенная выше, достаточно укрупненная, рассмотрим более подробно, как формируются итоговые значения показателей. Отметим, что нумерация показателей является единой для всех подразделений. Основным отличием является то, что к конкретному показателю того или иного подразделения добавляется номер показателя затрат.

Нумерация подразделений утверждена в Приказе об учетной политике ООО «Форум»:

1.подразделение №1 – ВЫРЕЗАНО главного механика.

Сначала рассмотрим общую структуру прямых расходов ООО «Форум» (см. табл. 5).

Это такие расходы, которые можно непосредственно отнести к конкретному подразделению.

Таблица 5

Структура показателей прямых затрат ООО «Форум»

| Наименование показателя | Составляющие показателя | |||

| Подразделение №2 | Подразделение №3 | Подразделение №4 | Подразделение №5 | |

| 1. Заработная плата и отчисления от заработной платы | 2.1. Заработная плата сотрудников службы внутренней уборки и отчисления | 3.1. Заработная плата сотрудников службы наружной уборки и отчисления | 4.1. Заработная плата сотрудников службы озеленения и отчисления | 5.1. Заработная плата сотрудников службы главного механика |

Продолжение табл.5

| | | | | 5.2.а. Материалы для осуществления ремонта техники |

| | | | | – |

| | | | | 5.4. Услуги сторонних организаций по ремонту техники |

| 5. Аренда помещений, транспорта и оборудования | – | 3.5. Аренда автомобиля ЗИЛ и спецтехники у АТП | – | – |

| 6. Коммунальные платежи | – | – | – | – |

| 7. Услуги связи | – | – | – | – |

| 8. Консультационно-информационные услуги | – | – | – | – |

Продолжение табл.5

| 9. Прочие расходы | 2.9. Прочие расходы службы внутренней уборки, не перечисленные в указанных вше статьях | 3.9. Прочие расходы службы наружной уборки, не перечисленные в указанных вше статьях | 4.9. Прочие расходы службы озеленения, не перечисленные в указанных вше статьях | 5.9. Прочие расходы службы главного механика, не перечисленные в указанных выше статьях |

Кроме того, на предприятии ООО «Форум» учетной политикой определена структура элементов косвенных затрат (не относящихся ни к одному из рассмотренных подразделений) и сгруппирована в подразделении №1 (см. табл. 6)

Таблица 6

Структура показателей косвенных затрат ООО «Форум»

| Наименование показателя | Аппарат (Подразделение №1) |

| ВЫРЕЗАНО | ВЫРЕЗАНО |

| ВЫРЕЗАНО | ВЫРЕЗАНО |

| 3. Услуги сторонних организаций по уборке территории | – |

Продолжение табл.6

| | |

| | |

| | |

| 7. Услуги связи | 1.7. Абонентская плата за телефон, оплата междугородних переговоров, оплата мобильной связи, пейджеров |

| ВЫРЕЗАНО | ВЫРЕЗАНО |

| ВЫРЕЗАНО | ВЫРЕЗАНО |

Структура прямых и косвенных затрат отражает положения учетной политики, скорректированные на результаты анализа деятельности предприятия ООО «Форум» за 12 месяцев 2010 года.

Также необходимо представить систему консолидации показателей запасов и затрат всех подразделений для предприятия в целом, отраженную в учетной политике (см.табл. 7.)

Таблица 7

Порядок консолидации показателей затрат для ООО «Форум»

| ВЫРЕЗАНО | ВЫРЕЗАНО |

| ВЫРЕЗАНО | 1.1+2.1+3.1+4.1+5.1 |

| ВЫРЕЗАНО | 1.2+2.2+3.2+4.2+5.2 |

| ВЫРЕЗАНО | 3.3 |

| ВЫРЕЗАНО | 1.4+2.4+3.4+4.4+5.4 |

| ВЫРЕЗАНО | 1.5+3.5 |

| ВЫРЕЗАНО | ВЫРЕЗАНО |

| ВЫРЕЗАНО | ВЫРЕЗАНО |

| ВЫРЕЗАНО | ВЫРЕЗАНО |

| ВЫРЕЗАНО | ВЫРЕЗАНО |

Так, бюджет фактических затрат в 2010 г. ООО «Форум» отражена в табл. 8.

Таблица 8

Бюджет фактических затрат ООО «Форум» за 2010 год

тыс. руб.

| Наименование показателя | Подразделение | Итого | ||||

| №1 | №2 | №3 | №4 | №5 | ||

| ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | 1040 | 2451 | 15828 |

| ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | 285 | 2105 | 7481 |

| ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | 0 | 0 | 2066 |

| ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | 0 | 43 | 499 |

Продолжение табл.8

| 5. Аренда помещений, транспорта и оборудования | 429 | 0 | 0 | 0 | 0 | 429 |

| 6. Коммунальные платежи | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО |

| 7. Услуги связи | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО |

| 8. Консультационно-информационные услуги | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО |

| 9. Прочие расходы | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО |

| Итого: | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО |

- Заработная плата и отчисления от заработной платы = 2032+7767+2538+1040+2451 = 15828 тыс.руб.

- Материалы и инвентарь = ВЫРЕЗАНО +0+0+0 = 579 тыс.руб.

- Консультационно-информационные услуги = 411+0+0+0+0 = 411 тыс.руб.

- Прочие расходы = 505+0+0+0+10 = 515

Кроме того, учетной политикой ООО «Форум» определены 4 показателя доходов:

- доходы от внутренней уборки;

- доходы от наружной уборки;

- доходы от озеленения;

- прочие доходы.

Структура фактических доходов – в табл. 4.6;

Суммарный доход = 26275+9935+3814+563 = 40587 тыс.руб.

Таблица 9

Структура фактических доходов ООО «Форум» в 2010 году

тыс. руб.

| № п/п | Наименование вида дохода | Сумма дохода от продажи |

| 1 | Доходы от внутренней уборки | 26275 |

| 2 | Доходы от наружной уборки | 9935 |

| 3 | ВЫРЕЗАНО | ВЫРЕЗАНО |

| 4 | ВЫРЕЗАНО | ВЫРЕЗАНО |

| Итого: | ВЫРЕЗАНО |

Сформируем упрощенный управленческий отчет о прибылях и убытках ООО «Форум» (табл.10) за 2010 год на основе фактических данных и описанных выше бюджетов затрат и доходов.

Согласно учетной политике предприятия за ВЫРЕЗАНО тыс.руб.

Маржинальная прибыль №4 = 3814-1325-170 = 2319 тыс.руб.

Маржинальная прибыль №5 = 0 тыс.руб.

Таблица 10

Отчет о прибылях и убытках ООО «Форум» за 2010 г.

тыс. руб.

| № п/п | Наименование показателя | Подразделение | Итого | ||||

| №1 | №2 | №3 | №4 | №5 | |||

| 1 | Продажи | 563 | 26275 | 9935 | 3814 | 0 | 40587 |

| 2 | Переменные расходы | 447 | 12723 | 4741 | 1325 | 0 | 19236 |

| 3 | Транспортный налог | 0 | 1176 | 445 | 170 | 0 | 1791 |

| 4 | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | 0 | 19560 |

| 5 | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | 4610 | 9109 |

| 6 | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | -4610 | 10451 |

| 7 | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | 43 | 1137 |

| 8 | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | -4653 | 9314 |

| 9 | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | 0 | 1862,8 |

| 10 | Чистая прибыль | - | - | - | - | - | 7451,2 |

Операционная прибыль =

Маржинальная прибыль - Постоянные расходы, (2.2)

Операционная прибыль №1 = 116 - 4150 = -4034 тыс.руб.

Операционная ВЫРЕЗАНО 262 = 12114 тыс.руб.

Операционная прибыль №3 = 4749-87 = 4662 тыс.руб.

Операционная ВЫРЕЗАНО тыс.руб.

Операционная прибыль №5 =0-4610= -4610 тыс.руб.

Налог на прибыль = 0,2*(-4034+12114+4662+2319-4610) = 1863 тыс.руб.

2.3.Расчет и анализ ключевых финансовых показателей бюджетов подразделений

На рассматриваемом предприятии ООО «Форум» в целях учета себестоимости оказываемых услуг в качестве единицы производства определен один квадратный метр обслуживаемой площади.

Этот показатель действует для основных подразделений №2, №3 и №4. Расходы подразделений №1 и № ВЫРЕЗАНО оды №3 = 4741+87+607 = 5435 тыс.руб.

Общие прямые расходы №4 = 1325+0+184 = 1509 тыс.руб.

Всего расходов = Общие прямые расходы+ Косвенные расходы№1+ Косвенные расходы№5, (2.4)

Всего расходов №2 = 13251+2749+3054 = 19054 тыс.руб.

Всего расходов №3 = 5435+1039+1155 = 7629 тыс.руб.

Всего расходов №4 = 1509+399+443 = 2351тыс.руб.

Таблица 11

Расчет себестоимости 1м2 обслуживаемой площади ООО «Форум»

| № п/п | Наименование показателя | Подразделение | ||

| №2 | №3 | №4 | ||

| 1 | Продажи, тыс. руб. | 26275 | 9935 | 3814 |

| 2 | Площадь, на которой оказываются услуги, м2 | 60439 | 47349 | 35426 |

| 3 | Цена реализации 1м2 площади, тыс. руб. | 0,43 | 0,21 | 0,11 |

| 4 | ВЫРЕЗАНО | ВЫРЕЗАНО | 5435 | 1509 |

| 5 | ВЫРЕЗАНО | ВЫРЕЗАНО | 1039 | 399 |

| 6 | ВЫРЕЗАНО | ВЫРЕЗАНО | 1155 | 443 |

| 7 | ВЫРЕЗАНО | ВЫРЕЗАНО | 7629 | 2351 |

| 8 | ВЫРЕЗАНО | ВЫРЕЗАНО | 0,16 | 0,07 |

| 9 | ВЫРЕЗАНО | ВЫРЕЗАНО | 0,05 | 0,04 |

Себестоимость 1м2 = Всего расходов/ Площадь, на которой оказываются услуги, (2.5)

Себестоимость 1м2 №2 = 19054/60439 = 0,32 тыс.руб.

ВЫРЕЗАНО /35426 = 0,07 тыс.руб.

Прибыль на 1м2 = Цена реализации 1м2 - Себестоимость 1м2, (2.6)

ВЫРЕЗАНО = 0,11-0,07 = 0,04 тыс.руб.

Таким образом, мы получили полную себестоимость одного квадратного метра обслуживаемой площади и расчетную прибыль на единицу оказываемой услуги.

Далее, проведем анализ «затраты-объем-прибыль».

Полная себестоимость 1 м2 обслуживаемой площади не позволяет определить критическую величину объемов обслуживания, при которой деятельность ООО «Форум» безубыточна, т.е. прибыль равна нулю.

Для нахождения этой величины на предприятии используется методика анализа «Затраты – Объем – Прибыль».

Цель этого вида ВЫРЕЗАНО 47349 = 0,1 тыс.руб.

Пер.З на ед№4 = (1325+170)/ 35426 = 0,04 тыс.руб.

Цена реализации услуг подразделения №2 составляет 0,43 тысячи рублей:

Цена реал. За ед. №2 = Выручка/Обсл.площадь, (2.8)

Цена реал. За ед. №2 = 26275/60439 = 0,43 тыс.руб.

Цена реал. За ед. №3 = 9935/47349 = 0,21 тыс.руб.

Цена реал. За ед. №4 = 3814/35426 = 0,10 тыс.руб.

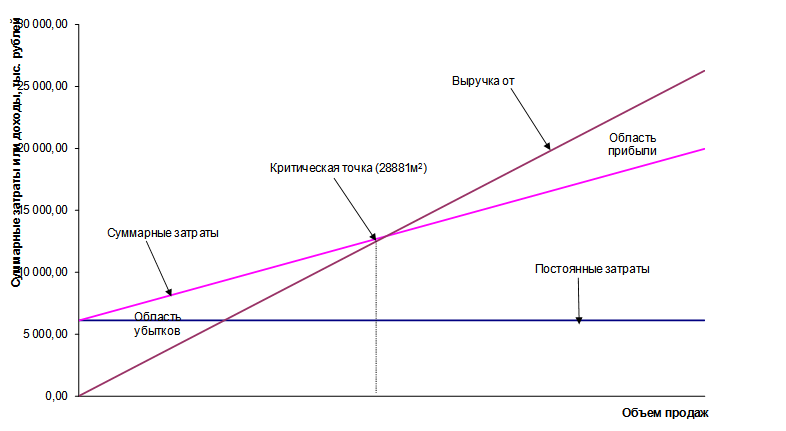

Постоянные расходы подразделения №2 (с учетом подразделений №1,5)составляют 6065 тыс. рублей (2749 + 3054 + 262). Используя эту информацию и обозначив через «Х» реализованное количество услуг, выраженное в м2, мы можем составить уравнение:

0,43*X = 0,22*X+6065,

Х = 28881 м2.

Постоянные расходы подразделения №3 составляют 2281 тыс.рублей (1039+1155+87). Используя эту информацию и обозначив через «Х» реализованное количество услуг, выраженное в м2, мы можем составить уравнение:

0,21*X=0,1*X+2281;

X = 20736 м2.

Аналогично, постоянные расходы подразделения №4 составляют 842 тыс. рублей (443+399+0). Используя эту информацию и обозначив через «Х» реализованное количество услуг, выраженное в м2, мы можем составить уравнение: ВЫРЕЗАНО 0439*100 = 47,78%

Подразделение №3 = 20736/47349*100 = 43,79%

Подразделение №4 = 14033/35426*100 = 39,61%

Графически критическая точка для подразделения №2 определена на рис. 10.

Рис.10. Критическая точка подразделения №2 ООО «Форум»

Представим полученные результаты в таблице 12.

Таблица 12

Критическая точка подразделений №2, №3, №4

| ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | Доля к обслуживаемой площади, % |

| ВЫРЕЗАНО | ВЫРЕЗАНО | ВЫРЕЗАНО | 47,78 |

| Подразделение №3 | 47349 | 20736 | 43,79 |

| Подразделение №4 | 35426 | 14033 | 39,61 |

Итак, каждому подразделению необходимо осваивать (реализовывать) соответственно 47,78%; 43,79%; 39,61% от общих площадей.

Это означает, что подразделение №4 наиболее рентабельно при данных условиях, так как для покрытия всех суммарных затрат необходимо освоение меньшей доли от обслуживаемой площади.

Для получения прибыли, например, подразделением №2 в 90 тыс.руб.:

0,43*X - 90 = 0,22*X+6065;

0,21*X = 6065+90;

X = 29309 м2.

29309 м2 – 28881м2 = ВЫРЕЗАНО X = 0,25*X+6065;

Отсюда X = 53188 м2; P = 30000/53188 = 0,5641 тыс.руб. – новая цена продажи 1 м2.