Малинникова Ирина Сергеевна (фамилия, имя, отчество студента) диплом

| Вид материала | Диплом |

СодержаниеЕ – норма дисконта (в долях единицы), t ЧД = 35 845,6 руб.; - ЧДД = 33 606,7 руб.; - период окупаемости с учетом фактора времени Т Список использованных источников |

- Д. Ф. Устинова выпускная квалификационная работа Милушкова Виталия Игоревича Фамилия,, 1187.36kb.

- Конкурс песни «Евровидение-2010», 18.6kb.

- Диплом серия № от г, 6.18kb.

- Бланк рекомендующей организации, 10.24kb.

- Института Психиатрии Министерства Здравоохранения Российской Федерации установлено:, 21.9kb.

- Требования к оформлению реферата, 18.92kb.

- Фамилия: Cтач Имя,отчество: Павел Петрович, 11.07kb.

- Уважаемые члены экзаменационной комиссии!, 16.89kb.

- Пример резюме оператора пк фамилия Имя Отчество Год рождения, 35.29kb.

- Храмовская Татьяна Ивановна Фамилия, имя, отчество автора диплом, 2258kb.

, (7.1)

, (7.1)где

- полная стоимость оборудования, руб.;

- полная стоимость оборудования, руб.; - норма амортизации, %.

- норма амортизации, %.Норма амортизации рассчитывается исходя из срока полезного использования, определяемого с учетом классификатора основных средств по формуле:

(7.2)

(7.2)где Т – нормативный срок полезного использования, мес.(год).

В соответствии с документом «О классификации основных средств, включаемых в амортизационные группы» медицинское оборудование относится к четвертой группе со сроком полезного использования свыше 5 лет до 7 лет включительно. Нормативный срок службы пескоструйного аппарата «Sandman Mobile» и бормашины составляет 6 лет.

Таким образом, норма амортизации составляет:

Вычисляем амортизационные отчисления:

- для аппарата «Sandman Mobile»:

руб. в год;

руб. в год;- учитывая, что стоимость бормашины в среднем составляет 300 000 руб., получаем амортизационные затраты для традиционного метода:

руб. в год.

руб. в год.Учитывая, что в день ставится около 5 пломб, можно рассчитать сумму амортизационных отчислений, которые приходятся на препарирование 1 полости по следующей формуле:

(7.3)

(7.3)где

– количество рабочих дней в месяц,

– количество рабочих дней в месяц,  ;

;Амортизационные отчисления для подготовки 1 полости с помощью боров:

руб.

руб.Амортизационные отчисления для подготовки 1 полости с помощью пескоструйной установки «Sandman»:

руб. [71].

руб. [71].7.1.2 Определение переменных затрат при препарировании

кариозных полостей различными методами

Для расчета переменных расходов для подготовки кариозной полости к пломбированию традиционным методом были определены затраты на расходные материалы, которые представлены в таблице 7.1.

Таблица 7.1 – Переменные затраты на препарирование полости

традиционным методом

| Расходный материал | Стоимость, руб. |

| Маска | 1,24 |

| Перчатки | 3,11 |

| Накидка для пациента | 1,28 |

| Апликационный анестетик | 3 |

| Корпункульный шприц | 0,06 |

| Игла | 3,3 |

| Карпульный анестетик | 7,2 |

| Насадка слюноотсоса | 0,9 |

| Насадка пылесоса | 1,5 |

| Боры (5 шт.) | 40 |

| Диски полировочные | 18 |

| Щетки | 3,3 |

| Финиры | 7,2 |

| ИТОГО: | 90,1 |

Расходные материалы необходимые для препарирования полости воздушно-абразивным методом представлены в таблице 7.2.

Таблица 7.2 – Переменные затраты на препарирование полости

воздушно-абразивным методом

| Расходный материал | Стоимость, руб. |

| Маска | 1,24 |

| Перчатки | 3,11 |

| Накидка для пациента | 1,28 |

| Абразивный материал (оксид алюминия) | 39 |

| Насадка слюноотсоса | 0,9 |

| Насадка пылесоса | 1,5 |

| Щетки | 3,3 |

| Финиры | 7,2 |

| ИТОГО: | 57,5 |

7.1.3 Сравнение методов препарирования кариозных полостей

Сравнение методов подготовки кариозной полости к пломбированию с точки зрения экономической выгодности представлено в таблице 7.3.

Таблица 7.3 – Данные о себестоимости препарирования кариозных полостей

традиционным и воздушно-абразивным методами

| Направление расходов | Традиционный метод, руб. | Воздушно-абразивный метод, руб. |

| Постоянные расходы (амортизация) | 50 100,0 | 31 262,4 |

| Постоянные расходы на 1 полость | 37,9 | 23,7 |

| Переменные расходы на 1 полость | 90,1 | 57,5 |

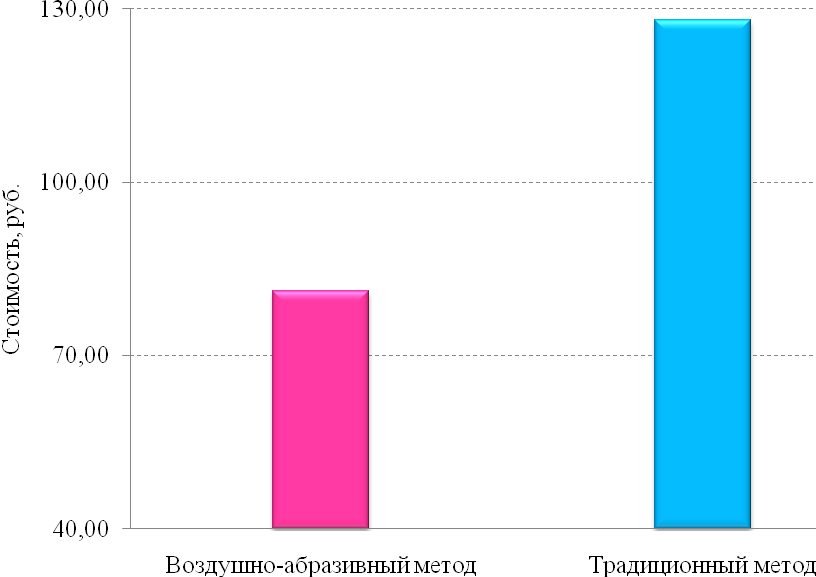

| Себестоимость подготовки 1 полости | 128,0 | 81,2 |

Таким образом, разница в затратах на препарирование одной полости в среднем составляет около 47 руб., получается, что полость подготовленная пескоструйным аппаратом на 37 % дешевле полости, подготовленной борами. На рисунке 7.1 с помощью столбчатой диаграммы показана разница в стоимости подготовки одной кариозной полости к пломбированию.

Рисунок 7.1 – Диаграмма, отражающая разницу в себестоимости

подготовки одной полости к пломбированию

Рассчитать экономию бюджетных средств, при подготовке к лечению воздушно-абразивным методом 1000 полостей, можно рассчитать по следующей формуле:

, (7.4)

, (7.4)где

- разница в себестоимости подготовки одной полости,

- разница в себестоимости подготовки одной полости,  руб.;

руб.; - количество полостей, подготовленных за год,

- количество полостей, подготовленных за год,  шт.

шт.Таким образом, экономия составляет 46 800 руб. в год.

Проведенный расчет доказывает экономическую эффективность использования пескоструйного аппарата на кафедре терапевтической стоматологии СГМУ. Расходы на 1 полость при использовании пескоструйного аппарата ниже на 37 %, чем при использовании боров, следовательно, в год затраты на препарирование кариозных полостей могут быть снижены на 47 тыс. руб. [72]

7.2 Экономическое обоснование использования установки «Sandman Mobile»

в коммерческом стоматологическом кабинете

Анализ коммерческой эффективности пескоструйного аппарата «Sandman Mobile» можно провести при условии его использования в коммерческом стоматологическом кабинете. Кроме этого необходимо сравнить чистый доход, который будет получен стоматологическим кабинетом за один и тот же расчетный период от использования бормашины и пескоструйного аппарата «Sandman Mobile».

Положительный эффект от реализации проекта по внедрении в стоматологическую практику пескоструйной установки предполагается получить:

- от снижения материальных затрат [73].

7.2.1 Расчет доходов от внедрения аппарата «Sandman Mobile»

в стоматологическую практику

Доходы стоматологического кабинета при внедрении пескоструйного аппарата «Sandman Mobile» включают в себя:

- доходы от реализации решения, которые рассчитываются по формуле:

(7.5)

(7.5)где Ц - рыночная цена 1 пломбы, Ц = 1 200 руб.;

V – количество пломб, поставленных в течение 1месяца, V = 220. Рассчитывается с учетом работы кабинета в 2 смены. За смену врач-стоматолог принимает 5 пациентов.

Доходы в месяц составят

руб.

руб.В таблице 7.4 представлены данные по доходам от реализации проекта [72].

Таблица 7.4 – Доходы от использования аппарата «Sandman Mobile»

| № п/п | Показатель | Номер временного периода (месяц) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Количество пломб, единицы продукции | 220 | 220 | 220 | 220 | 220 | 220 |

| 2 | Цена единицы продукции, руб. | 1200 | 1200 | 1200 | 1200 | 1200 | 1200 |

| 3 | Доходы, руб. | 264 000 | 264 000 | 264 000 | 264 000 | 264 000 | 264 000 |

7.2.2 Расчет затрат на внедрение аппарата «Sandman Mobile»

в стоматологическую практику

Реализация любых проектов связана с расходами, которые подразделяются

на 2 группы:

- капитальные расходы - это единовременные затраты на приобретение нового оборудования, включающие в себя стоимость оборудования и дополнительные затраты (на транспортировку, монтаж): К = 187 200 руб;

- текущие затраты – характеризуют расходы на обеспечение текущей деятельности внедряемого аппарата.

Текущие затраты включают в себя следующие основные элементы:

- материальные расходы в месяц (включают себестоимость пломб) составляют

руб.;

руб.;- расходы на оплату труда и страховых взносов во внебюджетные фонды рассчитываются по следующей формуле:

, (7.6)

, (7.6)где з/пл – оплата труда персонала стоматологического кабинета,

- отчисления во внебюджетные фонды, руб.

- отчисления во внебюджетные фонды, руб.Оплата труда врача стоматолога принимается равной 20 % от доходов кабинета за месяц, оплата труда медицинской сестры и уборщицы в среднем по Архангельску составляют 10 и 5 тыс. руб. соответственно.

В соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

с 1 января 2010 г. вместо единого социального налога (ЕСН) проведён переход на оплату страховых взносов во внебюджетные фонды. В статью «Отчисления во внебюджетные фонды » включаются расходы в размере 27,19 % от зарплаты.

руб.,

руб., руб.;

руб.;- амортизационные отчисления.

Учитывая, что за временной промежуток выбран месяц, амортизационные отчисления рассчитанные по формуле (7.1) в месяц составляют:

руб.;

руб.;- прочие текущие расходы (расходы на электроэнергию, водоснабжение, отопление, реклама и др.) составляют 76 620,4 руб.

В таблице 7.5 представлены данные по затратам на внедрение аппарата «Sandman» в стоматологическую практику [72].

Таблица 7.5 – Расходы по внедрению аппарата «Sandman Mobile»

в стоматологическую практику

| № п/п | Показатель | Номер временного периода (месяц) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Капитальные расходы, руб | 187 200,0 | - | - | - | - | - |

| 2 | Материальные расходы, руб. | 12 650,0 | 12 650,0 | 12 650,0 | 12 650,0 | 12 650,0 | 12 650,0 |

| 3 | Расходы на пломбировочный материал | 14 300,0 | 14 300,0 | 14 300,0 | 14 300,0 | 14 300,0 | 14 300,0 |

| 4 | Расходы на оплату труда и социальные нужды, руб., в том числе: | 86 234,8 | 86 234,8 | 86 234,8 | 86 234,8 | 86 234,8 | 86 234,8 |

| 4.1 | Оплата труда персонала | 67 800,0 | 67 800,0 | 67 800,0 | 67 800,0 | 67 800,0 | 67 800,0 |

| 4.2 | Отчисления во внебюджетные фонды | 18 434,8 | 18 434,8 | 18 434,8 | 18 434,8 | 18 434,8 | 18 434,8 |

| 5 | Амортизационные отчисления, руб. | 2 605,2 | 2 605,2 | 2 605,2 | 2 605,2 | 2 605,2 | 2 605,2 |

| 6 | Амортизация прочего стоматологического оборудования | 2 087,5 | 2 087,5 | 2 087,5 | 2 087,5 | 2 087,5 | 2 087,5 |

| 7 | Прочие расходы, руб. | 76 620,4 | 76 620,4 | 76 620,4 | 76 620,4 | 76 620,4 | 76 620,4 |

| 8 | Всего расходы, руб. | 194 497,9 | 194 497,9 | 194 497,9 | 194 497,9 | 194 497,9 | 194 497,9 |

7.2.3 Расчет показателей экономической эффективности от использования

различных аппаратов для препарирования кариозных полостей

Эффективность инвестиций оценивается в течение расчетного периода от начала вложения средств. В данном случае, продолжительность расчетного периода принимается с учетом срока окупаемости капитальных вложений. Для расчета окупаемости аппарата «Sandman Mobile» разобьем расчетный период на временные шаги продолжительностью месяц.

При проведении экономического расчета имеют разновременные денежные потоки, т.е. доходы и расходы, которые приходятся на разные временные периоды. Известно, что с течением времени стоимость денег, выраженная в их покупательной способности, снижается. Правильно оценить сегодняшние расходы и доходы будущих периодов можно только через учет фактора времени путем приведения разновременных денежных потоков к одному периоду времени, т.е. одинаковой стоимости. Это выполняется с помощью дисконтирования денежных потоков.

Дисконтирование осуществляется путем перемножения величины денежного потока данного периода времени на коэффициент дисконтирования, рассчитанный для данного периода.

Коэффициент дисконтирования рассчитывается по формуле:

(7.7)

(7.7)где Е – норма дисконта (в долях единицы),

t – номер временного периода.

Норма дисконта обычно применяется равной ставке рефинансирования Центрального Банка (ЦБ) РФ, в случае если продолжительность временного периода 1 год. В нашем случае временной период составляет 1 месяц, тогда норма дисконта рассчитывается по формуле:

(7.8)

(7.8)где СтЦБ – ставка рефинансирования ЦБ РФ. Согласно указанию Банка России от 26.03.2010 № 2415-У «О размере ставки рефинансирования Банка России» с 29.03.2010 г. установлена ставка рефинансирования ЦБ РФ в размере 8,25 % годовых. Учитывая, что в нашем случае за временной период взят месяц, ставка рефинансирования ЦБ равна

.

.Коэффициент дисконтирования для 1-го временного периода составляет:

.

.В качестве показателей экономической эффективности используют 2 группы показателей:

- основные;

- вспомогательные.

К основным относятся:

- чистый доход.

Чистым доходом называется накопленный эффект за расчетный период, рассчитанный без учета фактора времени:

, (7.9)

, (7.9)где

– сумма полученных доходов за весь срок реализации проекта, руб.,

– сумма полученных доходов за весь срок реализации проекта, руб., – сумма капитальных вложений, руб.,

– сумма капитальных вложений, руб., – сумма текущих расходов, руб.

– сумма текущих расходов, руб.- чистый дисконтированный доход.

Чистый дисконтированный доход определяется как накопленный дисконтированный эффект за расчетный период:

; (7.10)

; (7.10)Если ЧДД проекта положителен, проект является эффективным при данной норме дисконта;

- внутренняя норма доходности (ВНД) – относительный показатель, характеризующий максимальную величину нормы дисконта, при которой дисконтированные доходы равны дисконтированным расходам. ВНД рассчитывается графическим путем или математическим из выражения:

(7.11)

(7.11)К неосновным показателям относится срок окупаемости проекта Токуп – время, за которое притоки от реализации проекта покроют оттоки, это момент времени в расчетном периоде, после которого ЧД или ЧДД становятся в дальнейшем положительными.

Расчет показателей экономической эффективности производят следующим образом - на основании текущих расходов и доходов рассчитывается чистая прибыль, которая в дальнейшем используется для расчета показателей [73].

Расчеты денежных потоков по периодам реализации проекта и показателям эффективности проводим по форме, приведенной в таблице 7.6.

Таблица 7.6 – Расчет денежных потоков по временным периодам и показателей экономической эффективности от реализации

проекта внедрения в стоматологическую практику пескоструйного аппарата «Sandman Mobile»

| Показатели | № временного периода | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 Доходы от реализации решения, руб.: | | | | | | | |

| 1.1 доходы от реализации продукции (пломб) | - | 264 000,00 | 264 000,00 | 264 000,00 | 264 000,00 | 264 000,00 | 264 000,00 |

| 2 Текущие расходы, руб.: | | | | | | | |

| 2.1 материальные расходы | - | 12 650,0 | 12 650,0 | 12 650,0 | 12 650,0 | 12 650,0 | 12 650,0 |

| 2.2 оплата труда с отчислениями во внебюджетные фонды | - | 86 234,8 | 86 234,8 | 86 234,8 | 86 234,8 | 86 234,8 | 86 234,8 |

| 2.3 амортизационные отчисления | - | 2 605,2 | 2 605,2 | 2 605,2 | 2 605,2 | 2 605,2 | 2 605,2 |

| 2.4 затраты на пломбировочный материал | - | 14 300,0 | 14 300,0 | 14 300,0 | 14 300,0 | 14 300,0 | 14 300,0 |

| 2.5 амортизация стоматологического оборудования | - | 2 087,5 | 2 087,5 | 2 087,5 | 2 087,5 | 2 087,5 | 2 087,5 |

| 2.6 прочие | - | 76 620,4 | 76 620,4 | 76 620,4 | 76 620,4 | 76 620,4 | 76 620,4 |

| 2.7 ИТОГО: | - | 194 497,9 | 194 497,9 | 194 497,9 | 194 497,9 | 194 497,9 | 194 497,9 |

| 3 Сальдо (налогооблагаемая прибыль) (п.1.1 + п.1.2 - п.2.5), руб. | - | 69 502,1 | 69 502,1 | 69 502,1 | 69 502,1 | 69 502,1 | 69 502,1 |

| 4 Налог на прибыль (20 % от п.3), руб. | - | 13 900,4 | 13 900,4 | 13 900,4 | 13 900,4 | 13 900,4 | 13 900,4 |

| 5 Чистая прибыль (п.3 - п.4), руб. | - | 55 601,7 | 55 601,7 | 55 601,7 | 55 601,7 | 55 601,7 | 55 601,7 |

| 6 Денежные средства (п.5 + п.2.3), руб. | - | 60 294,4 | 60 294,4 | 60 294,4 | 60 294,4 | 60 294,4 | 60 294,4 |

| 7 Коэффициенты дисконтирования: | - | | | | | | |

| при Е = 8,25 % | 1,006875 | 0,993 | 0,986 | 0,980 | 0,973 | 0,966 | 0,960 |

| 8 Капитальные расходы, руб. | 187 200,00 | - | - | - | - | - | - |

| 9 Денежный поток, руб. | | | | | | | |

| при Е = 0 % | -187 200,00 | 60 294,4 | 60 294,4 | 60 294,4 | 60 294,4 | 60 294,4 | 60 294,4 |

| при Е = 8,25 % | | 59 872,3 | 59 450,3 | 59 088,5 | 58 666,4 | 58 244,4 | 57 882,6 |

| 10 Кумулятивный денежный поток, руб. | | | | | | | |

| при Е = 0 % | -187 200,00 | -126 905,6 | -66 611,3 | -6 316,9 | 53 977,5 | 114 271,9 | 174 566,2 |

| при Е = 8,25 % | | -127 327,7 | -67 877,4 | -8 788,9 | 49 877,5 | 108 121,8 | 166 004,4 |

Согласно расчетам, приведенным в таблице 7.7, показатели экономической эффективности за 6 месяцев составляют:

- ЧД = 174 566,2 руб.;

- ЧДД = 166 004,4 руб.;

- по формуле (7.11) ВНД = 13 %;

- период окупаемости с учетом фактора времени Токуп = 4 месяца.

Для сравнения проведем аналогичные расчеты для определения величины чистого дохода, который получит стоматологический кабинет за 6 месяцев работы бормашины. Данные расчеты приведены в таблице 7.7.

Таблица 7.7 – Расчет денежных потоков по временным периодам и показателей экономической эффективности от использования

современной бормашины

| Показатели | № временного периода | | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 Доходы от реализации решения, руб.: | | | | | | | |

| 1.1 доходы от реализации продукции (пломб) | - | 264 000,00 | 264 000,00 | 264 000,00 | 264 000,00 | 264 000,00 | 264 000,00 |

| 2 Текущие расходы, руб.: | | | | | | | |

| 2.1 материальные расходы | - | 19 822,0 | 19 822,0 | 19 822,0 | 19 822,0 | 19 822,0 | 19 822,0 |

| 2.2 оплата труда с отчислениями во внебюджетные фонды | - | 86 234,8 | 86 234,8 | 86 234,8 | 86 234,8 | 86 234,8 | 86 234,8 |

| 2.3 амортизационные отчисления | - | 4 175,0 | 4 175,0 | 4 175,0 | 4 175,0 | 4 175,0 | 4 175,0 |

| 2.4 затраты на пломбировочный материал | - | 14 300,0 | 14 300,0 | 14 300,0 | 14 300,0 | 14 300,0 | 14 300,0 |

| 2.5 прочие | - | 74 719,1 | 74 719,1 | 74 719,1 | 74 719,1 | 74 719,1 | 74 719,1 |

| 2.6 ИТОГО: | - | 199 250,91 | 199 250,91 | 199 250,91 | 199 250,91 | 199 250,91 | 199 250,91 |

| 3 Сальдо (налогооблагаемая прибыль) (п.1.1 + п.1.2 - п.2.5), руб. | - | 64 749,09 | 64 749,09 | 64 749,09 | 64 749,09 | 64 749,09 | 64 749,09 |

| 4 Налог на прибыль (20 % от п.3), руб. | - | 12 949,8 | 12 949,8 | 12 949,8 | 12 949,8 | 12 949,8 | 12 949,8 |

| 5 Чистая прибыль (п.3 - п.4), руб. | - | 51 799,3 | 51 799,3 | 51 799,3 | 51 799,3 | 51 799,3 | 51 799,3 |

| 6 Расчетная прибыль (п.5 + п.2.3), руб. | - | 55 974,3 | 55 974,3 | 55 974,3 | 55 974,3 | 55 974,3 | 55 974,3 |

| 7 Коэффициенты дисконтирования: | - | | | | | | |

| при Е = 8,25 % | 1,006875 | 0,993 | 0,986 | 0,98 | 0,973 | 0,966 | 0,96 |

| 8 Капитальные расходы, руб. | 300 000,00 | - | - | - | - | - | - |

| 9 Денежный поток, руб. | | | | | | | |

| при Е = 0 % | -300 000,00 | 55 974,3 | 55 974,3 | 55 974,3 | 55 974,3 | 55 974,3 | 55 974,3 |

| при Е = 8,25 % | | 55 582,5 | 55 190,6 | 54 854,8 | 54 463,0 | 54 071,1 | 53 735,3 |

| 10 Кумулятивный денежный поток, руб. | | | | | | | |

| при Е = 0 % | -300 000,00 | -244 025,7 | -188 051,5 | -132 077,2 | -76 102,9 | -20 128,6 | 35 845,6 |

| при Е = 8,25 % | | -244 417,5 | -188 835,1 | -133 196,7 | -77 614,2 | -22 031,8 | 33 606,7 |

Согласно расчетам, приведенным в таблице 7.7, показатели экономической эффективности при использовании бормашины составляют:

- ЧД = 35 845,6 руб.;

- ЧДД = 33 606,7 руб.;

- период окупаемости с учетом фактора времени Токуп = 6 месяцев.

В данном случае, ключевые показатели, связанные с доходностью медицинской услуги (ЧД, ЧДД), значительно меньше, чем при эксплуатации современного оборудования [74].

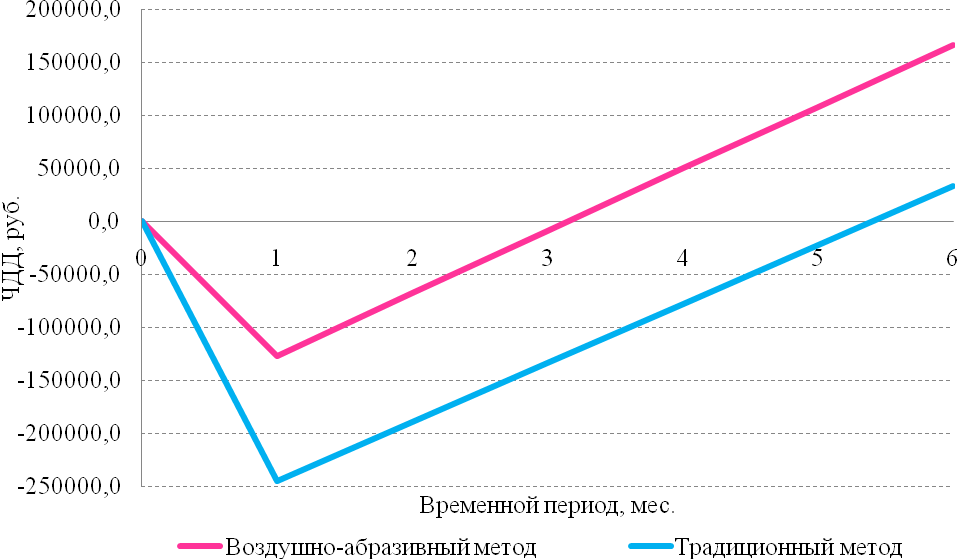

На рисунке 7.2 представлен график отражающий срок окупаемости бормашины и пескоструйного аппарата, а также ЧДД за 6 месяцев, который будет получен от использования этих аппаратов.

Рисунок 7.2 – График изменения ЧДД по временным периодам

По результатам проведенных расчетов и по графику видно, что после 6 месяцев работы доходы, полученные от использования пескоструйного аппарата намного больше доходов от использования бормашины.

Проведенный экономический расчет позволяет сделать вывод, что проект по внедрению пескоструйного аппарата «Sandman Mobile» в стоматологическую практику является экономически реализуемым за 6 месяцев и эффективным, т.к. после 6 месяцев работы ЧД составляет порядка 175 тысяч руб., ЧДД около 166 тыс. руб.

Срок окупаемости проекта составляет 4 месяца с учетом фактора времени.

Показатель внутренней доходности проекта составляет 13 %, что намного больше ставки дисконтирования, отражающей величину инфляции 0,7 %, принятой для расчёта с временным периодом 1 месяц. Это исключает риск неполучения положительных результатов, в связи с появлением каких-либо неблагоприятных для реализации проекта факторов, которые могут изменить величину доходов.

Таким образом, благодаря более низкой закупочной цене аппарата «Sandman Mobile» по сравнению с бормашиной, а также в результате уменьшения материальных расходов при использовании пескоструйного аппарата очевидны его технологические и стоимостные преимущества, что доказывает коммерческую эффективность от реализации проекта по внедрению в стоматологическую практику пескоструйного аппарата «Sandman Mobile».

ЗАКЛЮЧЕНИЕ

В ходе написания дипломной работы, был проведен анализ существующих в настоящее время методов проведения подготовительного этапа в лечении кариеса. Из чего можно прийти к выводу, что наиболее перспективным является метод воздушно-абразивного препарирования кариозной полости при помощи пескоструйного аппарата. Данный метод позволяет полностью избавить пациента от неприятных ощущений во время лечения, сократить его сроки и, в целом, существенно повысить качество оказываемой стоматологической помощи.

Кроме того, был проведен анализ рынка стоматологических пескоструйных аппаратов, в ходе которого было установлено, что оптимальным по большинству параметров является пескоструйный аппарат «Sandman Mobile», который в настоящее время используется на кафедре терапевтической стоматологии СГМУ. Экономический анализ, доказал финансовую эффективность проекта внедрения аппарата «Sandman Mobile» в стоматологическую практику. Окупаемость аппарата составляет всего 4 месяца, а за 6 месяцев ЧДД составляет порядка 166 тыс. руб. Таким образом, было доказано, что отсутствует риск неполучения положительных результатов при использовании данного аппарата в коммерческих целях.

Для обработки результатов исследований, которые проводятся на кафедре терапевтической стоматологии в СГМУ было разработано приложение «Программа автоматизированной обработки результатов исследования прочности пломб». Программа позволяет проводить автоматическую статистическую обработку данных, полученных в ходе исследований.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Апанасенко, Г.Л., Попова, Л.А. Медицинская валеология [Текст] / Ростов н/Д.: Феникс, 2000. -243 с.

2 Энциклопедический словарь медицинских терминов [Текст]. В 3 т. Т. 2. Рабдитозы - Ящур / Б. В. Петровский - М.: Советская энциклопедия, 1984. - 512 с.

3 Максимовский, Ю.М., Максимовская, Л.Н., Орехова, Л.Ю. Терапевтическая стоматология [Текст] / под ред. Ю.М. Максимовского – М.: Медицина, 2002, -640 с.

4 История стоматологии [Электронный ресурс] / Режим доступа: istory.phpl.

5 Бажанов, Н.Н. Стоматология [Текст]: учебник / Н.Н. Бажанов – М.: Гэостар-Мед, 2002. – 304 с.

6 Боровский, Е.В. Терапевтическая стоматология [Текст]: учебник для студентов медицинских вузов / Е.В. Боровский – М.: «Медицинское информационное агентство», 2004. – 840 с.

7 Лавров, А.А. Фиссуротомия в комплексной профилактике кариеса [Текст] / А.А. Лавров // Стоматология сегодня. – 2008. –№6 (76). – С.45-49.

8 Леонтьев, В.К. Здоровые зубы и качество жизни [Текст] / В.К. Леонтьев // Стоматология. – 2000. - № 5. – С.10-13.

9 Леонтьев, В.К. Сравнительная характеристика оценки качества жизни пациентами стоматологического профиля [Текст] / В.К. Леонтьев, Р.П. Макарова, Л.И. Кузнецова, Ю.С. Блохина // Стоматология. – 2001. - № 6. – С.63-64.

10 Орлов, В.Ф., Гиляревский, С.В. Проблемы изучения качества жизни в современной медицине [Текст] / В.Ф. Орлов, С.В. Гиляревский – М.: Медицина, 1992. -64 с.

11 Эпидемиологические методы обследования при планировании и внедрении стоматологической профилактики [Электронный ресурс] / Режим доступа: c.ru/page-id-974.phpl.

12 Юшманова, Т.Н., Давыдова, Н.Г. Стоматологическое здоровье населения в возрасте 35-44 лет, проживающего на Европейском Севере [Текст] / Т.Н. Юшманова, Н.Г. Давыдова // Экология человека. – 2003. – № 1. – С. 32–35.

13 Совершаева, С. Л. Проблема здоровья жителей Севера России [Текст] / С.Л. Совершаева, О. В. Зубаткина, Н.В. Скребцова, В.П. Будин // Экология человека. – 1997. – № 1. – С. 17-19.

14 Боровский, Е.В., Лукиных, Л.М. Стоматологический уровень здоровья в наших руках [Текст] / Е.В. Боровский, Л.М. Лукиных // Маэстро стоматологии. – 2004. - № 3. – С.17-19.

15 Северный государственный медицинский университет [Электронный ресурс] / Режим доступа: ru/.

16 Николаев, А.И, Цепов, Л.М. Практическая терапевтическая стоматология [Текст] / А.И. Николаев, Л.М. Цепов. – СПб: Санкт-Петербургский институт стоматологии, 2001. – 390 с.

17 Боровский, Е.В. Кариес зубов: препарирование и пломбирование [Текст] / Е.В. Боровский - М.: АО «Стоматология», 2001. - 144 с.

18 Стоматология - статьи, информация, советы [Электронный ресурс] / Режим доступа: .ua/content/view/222/172/.

19