Учебно-методический комплекс учебной дисциплины сдм. 02 Валютная политика государства для подготовки магистров по направлению 080100. 68 «Экономика» факультет экономики, управления и права

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс учебной дисциплины сдм. 03 Анализ финансовой отчетности, 3496.13kb.

- Учебно-методический комплекс учебной дисциплины сдм. 02 «программирование» подготовки, 879.43kb.

- Рабочая программа учебной дисциплины Для студентов, обучающихся по направлению 080100., 490.25kb.

- Рабочая программа учебной дисциплины Для студентов, обучающихся по направлению 080100., 600.17kb.

- Основы экономики учебно-методический комплекс дисциплины для программы подготовки бакалавров, 888.35kb.

- Учебно-Методический комплекс по изучению дисциплины «Банковское дело» Для направления, 1978.67kb.

- Рабочая программа учебной дисциплины сдм. 01. 02 Виды обеспечений сапр для подготовки, 191.35kb.

- Учебно-методический комплекс для студентов специальности 080107 «Налоги и налогообложение», 1963.18kb.

- Назарова Вероника Сергеевна учебно-методический комплекс, 2456.13kb.

- Учебно-методический комплекс. Рабочая программа для студентов по направлению подготовки, 389.1kb.

(X-M) + LTC + STCP, (9)

где STCp – сальдо по счетам-движения краткосрочного частного капитала.

Такая концепция сальдо платежного баланса предусматривает, что финансирующими операциями являются операции с резервными активами и так называемые операции исключительного финансирования:

- накопление/погашение просроченной задолженности и прочие операции с ней;

- операции по реструктуризации существующего государственного долга;

- займы официальных органов, предоставленные для финансирования дефицита платежного баланса;

- некоторые капитальные трансферты, такие как прощение долгов;

- ряд других операций государственных органов.

При режиме плавающих валютных курсов такой баланс постоянно будет в равновесии, так как дефицит всегда может быть профинансирован с помощью девальвации национальной валюты. Хотя в мире преобладает политика удержания курса национальной валюты в определенных границах, анализ баланса совокупного потока иностранной валюты все еще имеет некоторое значение.

Финансовые отношения страны с остальным миром находят отражение также в расчете позиции по международным инвестициям, которую можно охарактеризовать как баланс внешней задолженности.

Он представляет собой активы и пассивы нерезидентов на некоторый момент времени и дает значения по статьям движения капиталов и резервов, делая возможным сопоставление платежных позиций страны, как по балансу в банке.

ТЕМА 6. ВАЛЮТНЫЕ ОПЕРАЦИИ

Основные термины и понятия

Валютные форварды и фьючерсы. Валютные опционы. Многопериодные опционы. Валютные свопы. Сложные свопы. премия, скидка, аутрайт, маржа.

Примерный план лекции

1. Наличные операции.

2. Операции «форвард».

3. Операции «фьючерс» и операции с опционом.

4. Операции «своп».

1. Наличные операции

Современный валютный рынок представляет собой сложную и динамичную экономическую систему, которая функционирует в рамках всего мирового хозяйства. Валютный рынок непрерывно развивался, усложнялся и приспосабливался к новым условиям, прошел путь от локальных центров торговли векселями в иностранных валютах до фактически единственного, подлинно международного рынка, экономическую роль которого трудно переоценить. Вместе с развитием и совершенствованием валютного рынка развивались и совершенствовались валютные операции, появлялись новые их виды, улучшалась техника их проведения.

Банки и небанковские учреждения осуществляют свою деятельность на валютном рынке путем проведения валютных операций. Валютные операции в зависимости от сроков подразделяются на наличные и срочные операции (сделки) с иностранной валютой.

Срочные операции принято подразделять на конверсионные, страховые и спекулятивные, хотя это деление достаточно условно.

Среди наличных валютных операций выделяют операцию «спот» (spot), а также такие операции, как «овернайт» (overnight), «тумороу/некст» (tomorrow/next) и «дей-ту-дей своп» (day-to-day swap), которые применяются банками для оседания и управления текущими валютными позициями.

К срочным операциям относятся «форвард» (forward), «фьючерс» (futures), «опцион» (option) и «своп» (swap).

Международная торговля требует появления и развития срочных сделок с иностранной валютой в силу того, что при совершении коммерческой операции возникает необходимость застраховаться от валютного риска. Поэтому такие валютные операции, как «форвард», «опцион» и «своп», широко используются для целей хеджирования. В зависимости от типа валютной операции различаются стоимость страхования от валютного риска и полнота его покрытия в результате проведения срочной валютной сделки. Следовательно, возникает необходимость в подсчете стоимости и эффективности страхования, а также в оценке полноты покрытия валютного риска. Срочные сделки являются удобным средством для проведения спекулятивных операций. Такие операции не требуют наличия каких-либо ликвидных средств, и при умелом использовании они могут приносить значительную прибыль банку.

Но валютный рынок существует и развивается в тесной связи с другими рынками, такими как рынок ссудных капиталов, рынок ценных бумаг и мировые рынки товаров и услуг. Таким образом, участники валютного рынка оказываются подверженными не только валютному, но и другим видам риска, среди которых выделяют кредитный риск и риск изменения процентной ставки, или процентный риск.

В банках и небанковских институтах, являющихся участниками валютного рынка, ведется учет проводимых валютных операций и осуществляется текущее и перспективное управление ими.

Крупнейшие банки все время котируют курсы покупателя и продавца, по которым они готовы вступить в сделку на крупные суммы, обычно 1-5 млрд дол. В большинстве стран применяется прямая котировка валют, т.е. определенное количество национальной валюты за единицу иностранной. Но для некоторых валют применяют косвенные котировки, т.е. определенное количество иностранной валюты за единицу национальной. Так, например, для фунта стерлингов на рынке Лондона применяется косвенная котировка. Это объясняется его былой международной ролью, введением в Великобритании только в 1971 г. десятичной системы. До этого же косвенная котировка фунта стерлингов позволяла упростить расчеты и обусловливалась относительной «дороговизной» британской валюты. В США, по крайней мере для внутренних целей, используете*} принцип прямой котировки, т.е. единицы иностранных валют выражаются в долларах США, хотя в международной сфере американские банки применяют принцип косвенной котировки для всех валют, кроме фунта стерлингов. Обычно все валюты котируются относительно доллара США, что отражает его роль в международном обороте.

Полная котировка включает курс покупателя и курс продавца, в соответствии с которыми банк купит или продаст иностранную валюту на национальную. Разница между курсами продавца и покупателя – маржа – является для банка источником дохода, за счет которого он покрывает расходы по осуществлению сделки, и в определенной степени служит для страхования валютного риска.

Например, Нью-Йорк на Франкфурт-на-Майне (косвенная котировка):

1 дол. США – 0,9260 евро, курс продавца,

1 дол. США – 0,9270 евро, курс покупателя.

Нью-йоркский банк, покупая евро, стремится заплатить за каждый доллар меньше евро (0,9260) и получить их больше, продавая евро (0,9270).

Нью-Йорк на Лондон (прямая котировка):

1 ф. ст. – 1,5630 дол. США, курс покупателя,

1 ф. ст. – 1,5640 дол. США, курс продавца.

Нью-йоркский банк, продавая фунты стерлингов, стремится получить за каждый фунт больше долларов США (1,5640), чем он платит при покупке фунта стерлингов (1,5630).

Между двумя любыми валютами курс определяется через их соотношение к третьей валюте – как правило, к доллару США. Это часто бывает необходимо для торгово-промышленной клиентуры, которая интересуется котировкой иностранных валют по отношению к национальной. Банки, участвующие в операциях на валютном рынке, вынуждены держать достаточное количество резервов во всех основных валютах для проведения международных расчетов. Для открытия счетов у иностранных корреспондентов в иностранной валюте банку необходимо определенное количество национальной валюты, для того чтобы купить иностранную.

Таким образом, у банка автоматически возникает длинная позиция в иностранной валюте, а в национальной – короткая, т.е. часть ресурсов банка в валюте, которую он продает, вкладывается в полученную валюту. Это создает так называемую валютную позицию, т.е. соотношение требований и обязательств в иностранной валюте. Если требования и обязательства совпадают, то образуется закрытая валютная позиция; если существует неравенство требований и обязательств, то у банка образуется открытая позиция. Открытая валютная позиция может быть длинной, если требования превышают обязательства по продаже валюты, и короткой, если обязательства превышают требования. Открытая валютная позиция связана с валютным риском и может вести как к дополнительным доходам, так и к убыткам банков или фирм. Для страхования от валютного риска банк получает валюту на условиях наличной сделки и одновременно продает ее на срок.

Например, банку необходимы «рабочие» остатки на счете в евро. Вместо того чтобы только купить за национальную валюту на условиях наличной сделки 100 млн евро, банк одновременно продает евро на срок. На его счете «ностро» у иностранного банка-корреспондента будет ограничен кредитный остаток в 100 млн евро как результат наличной сделки, но валютная позиция остается при этом закрытой.

Валютные операции приводят также к возникновению коротких и длинных позиций, отличных от тех, что получены по «рабочим» балансам на счетах. Предположим, что счет банка у его парижского корреспондента имеет кредитовое сальдо в 10 млн евро. Банк получил 3-месячный депозит в 100 млн евро от своего клиента, решил перевести эту сумму в доллары и поместить ее на соответствующий 3-месячный долларовый депозит. Валютная позиция банка в евро будет короткая и составит:

100 млн евро - 10 млн евро = 90 млн евро,

хотя рабочий остаток на счете у банка, как и прежде, равен 10 млн евро.

Валютный отдел банка осуществляет постоянный контроль позиций в различных валютах путем немедленного введения всех совершаемых валютных операций в ЭВМ, которая постоянно дает данные о валютных позициях, как длинных, так и коротких, в разных валютах. Если банк имеет длинные или короткие позиции в нескольких иностранных валютах, то ему необходим какой-то общий знаменатель для измерения и оценки общего валютного риска. Обычно для этого используют пересчет позиций в национальную валюту. Но поскольку все валюты котируются относительно доллара США, удобнее оценивать текущую валютную позицию на базе доллара США.

Каждый дилер должен выработать стратегию и тактику своих действий при проведении валютных операций в течение дня. Для этого ему необходимо знать, во-первых, курсы валют при закрытии рынков в Нью-Йорке и на Дальнем Востоке. Из-за разницы во времени банки в Нью-Йорке будут еще в течение нескольких часов открыты после закрытия европейских банков, а новый день на Дальнем Востоке закончится, когда в Европе будет только 9 часов утра. Валютный рынок в Нью-Йорке оказывает огромное влияние на мировой валютный рынок. Оно еще более усилилось с открытием в Чикаго Международного валютного рынка (MBP) (International Monetary Market, IMM) в 1972 г. Кроме того, американская внешняя торговля оказывает сильное влияние на европейские валюты, а Нью-Йорк является основным рынком, где обращаются валюты латиноамериканских государств. Поэтому курсы закрытия Нью-Йоркского рынка могут сигнализировать об усилении или ослаблении тех или иных тенденций в валютной сфере. То же относится и к курсам закрытия рынков на Дальнем Востоке.

Во-вторых, динамика валютного курса зависит от событий в экономической и политической жизни. Основными факторами, определяющими валютные курсы в условиях плавающих курсов (не столько в краткосрочном, сколько в долгосрочном плане), остаются экономические, финансовые показатели и процентные ставки. Такие политические факторы, как социальная напряженность, падение правительств, выступления ведущих политических деятелей и т.д., также оказывают сильное влияние на рынок валют и иногда даже доминируют над остальными.

В-третьих, дилеру необходимо знать собственную валютную позицию банка. После анализа всех факторов дилер определяет курс открытия рынка в долларах, необходимый для проведения банком первых операций с валютой, и анализирует возможные изменения в валютной позиции банка.

Наличные валютные операции совершаются в основном на условиях «спот», что подразумевает расчет на второй рабочий день после заключения сделки. Это позволяет перевести средства в любую страну и завершить оформление. По договоренности в ряде стран можно производить расчеты в тот же день или на следующий день, но при этом котируются только курсы «спот». Базой для проведения таких операций служат корреспондентские отношения между банками.

Валютные операции с немедленной поставкой («спот») составляют примерно 90% всех валютных сделок. Основными задачами при проведении операций на условиях «спот» являются обеспечение потребности клиентов банка в иностранной валюте, перелив капитала из одной валюты в другую, осуществление арбитражных спекулятивных операций.

Банки используют сделки «спот» для поддержания минимально необходимых рабочих остатков в иностранных банках на счетах «ностро» в целях уменьшения излишков в одной валюте и покрытия потребностей в другой. Таким образом банки регулируют свою рабочею валютною позицию, что позволяет избежать образования овердрафта, т.е. непокрытых остатков на счетах.

Большинство операций на межбанковском рынке совершается по устному соглашению по телефону, а затем подтверждается с помощью телекса. Телефонные разговоры брокеров и крупных банков записываются на пленку во избежание недоразумений. Воспользоваться явной ошибкой партнера считается недопустимым на валютном рынке, так как репутация учреждения имеет очень большое значение. Все участники котируют курсы продавца и покупателя. Маржа между этими курсами является источником прибыли. Кроме того, все котировки действительны только в течение определенного срока и на определенную сумму. Для круглых и дробных сумм могут быть разные курсы. Обычно по контрактам доллар/евро курсы котируются для круглых сумм от 0,5 до 10 млн долларов. Стандартной суммой сделки считается 0,5 млн долларов.

Основные курсы валютного рынка – курсы «спот». На их основе рассчитываются курсы по всем остальным операциям. Рынок постоянно находится в движении, поэтому даже при наличии самой исчерпывающей информации прогнозирование валютного курса является чрезвычайно трудным.

2. Операции «форвард»

Срочными операциями называются валютные сделки, расчет по которым производится более чем через два рабочих дня после их заключения. Они обычно применяются для страхования от изменения курсов или для извлечения спекулятивной прибыли. Межбанковские срочные сделки получили название «форвардные». В момент их заключения фиксируются срок, курс и сумма, но до наступления срока (обычно 1-6 месяцев) никакие суммы по счетам не проводятся. Большинство банков предпочитают, чтобы партнер имел у них на счете определенную сумму, хотя денежного обеспечения не требуется, и размеры сделки могут быть любыми.

В биржевых котировочных бюллетенях публикуется курс для сделок «спот», обычно для телеграфного перевода и премии или скидки для определения курса по сделкам «форвард» на разные сроки, как правило, 1,3 или 6 месяцев. Если валюта по сделке «форвард» котируется дороже, чем при немедленной поставке на условиях «спот», то она котируется с премией. Скидка или дисконт означают обратное. Срочный курс, в котором учтена премия или скидка, называется курсом «аутрайт». При премии валюта на срок дороже, чем наличный курс, при скидке – дешевле.

Если покупка долларов за фунты стерлингов сроком на 1 месяц обходится дешевле наличных долларов, то это говорит о том, что участники валютного рынка предпочитают держать вклады в долларах вместо фунтов стерлингов. Дисконт долларов на срок измеряет степень такого предложения.

Основной причиной дисконта или премии по форвардному курсу является разница в процентных ставках по краткосрочным депозитам, а размер премии или дисконта соответствует разнице в процентных ставках по срочным депозитам в соответствующих валютах на срок, равный сроку форвардной сделки.

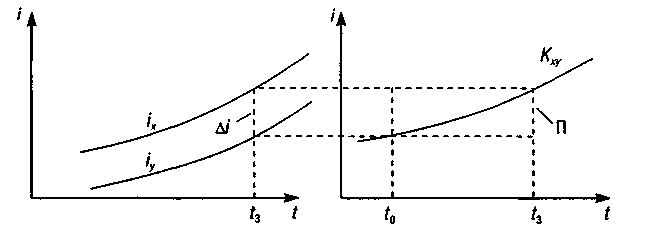

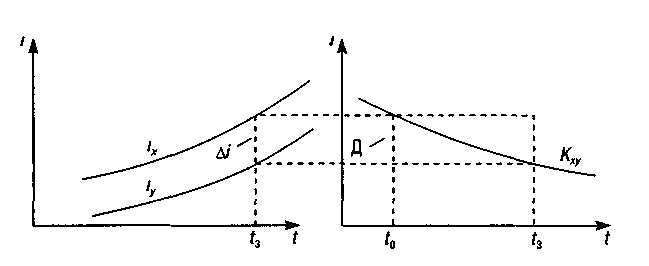

Зависимость величины дисконта и премии от разницы в уровнях ставок по депозитам в соответствующих валютах на евровалютном рынке графически представлена на рис. 4 и 5, где

i – ставка процента;

∆i – разница в ставках процента по депозитам в валютах х и у;

t – срок;

t0 – срок наличной сделки;

t3 – срок срочной сделки (3 месяца);

К – валютный курс;

Кxy – график зависимости валютного курса валюты х в валюте у от срока сделки;

ix – график зависимости процентной ставки по евродепозитам в валюте х от его срока;

iу – график зависимости процентной ставки по евродепозитам в валюте у от его срока;

Д – дисконт;

П – премия.

Р

ис. 4. Зависимость величины дисконта от разницы в уровнях ставок по депозитам

ис. 4. Зависимость величины дисконта от разницы в уровнях ставок по депозитам

Рис. 5. Зависимость величины премии от разницы в уровнях ставок по депозитам

В данном случае особо важную роль играет не сам уровень процента по данной валюте, а разница в процентных ставках по двум валютам на международном денежном рынке. Это имеет отношение к открытой валютной позиции, которая возникает у банка при проведении форвардной операции. Если банк хочет покрыть их с целью нейтрализации валютного риска, ему необходимо произвести следующие операции, которые либо только покроют его издержки, либо, кроме этого, принесут прибыль.

Необходимость срочных сделок с иностранной валютой обусловлена также необходимостью хеджирования разнообразных финансовых операций:

- вложения в ценные бумаги, депозиты на денежном рынке, займы, предоставленные филиалами за границей, прямые инвестиции, произведенные в иностранной валюте, представляют собой валютные активы и должны быть хеджированы путем продажи соответствующих валют на срок;

- займы, полученные на рынках капиталов за границей в иностранной валюте, составляют пассивы в иностранной валюте, и страхование валютного риска производится путем покупки соответствующих валют на срок.

Форвардные сделки являются удобным средством для проведения спекулятивных операций, так как для таких операций необязательно иметь какие-либо ликвидные средства. Покупатель заключает срочную сделку о покупке валюты Х за валюту У без намерения купить ее в срок. Он собирается покрыть форвардную сделку по истечении срока продажи валюты X на условиях наличной сделки, надеясь на то, что курс валюты X к этому времени повысится. Данный вид срочной сделки спекулятивного характера с иностранной валютой получил название игры на повышение курса валюты.

Аналогично игре на повышение существует игра на понижение курса валюты, когда продавец заключает срочную сделку на продажу валюты X за валюту У с ее поставкой через некоторый срок, надеясь, что курс валюты X к тому времени упадет и он сможет купить ее дешевле на условиях наличной сделки.

Таким образом, срочные спекулятивные сделки могут приносить как большие прибыли, так и большие убытки, ведущие в ряде случаев даже к банкротствам банков или фирм.

3. Операции «фьючерс» и операции с опционами

Срочные биржевые операции – «фьючерсные» – практикуются с валютой с 1972 г. Основная их особенность в том, что торгуют стандартными контрактами с детально регламентированными условиями – сумма, сроки, метод расчета и т.д. Главная цель фьючерсных операций – хеджирование и спекуляция. Теоретически фьючерсные операции аналогичны операциям «форвард».

В отличие от форвардных операций при заключении фьючерсных сделок наличными вносится определенный гарантийный депозит в качестве гарантии того, что заключенная сделка будет исполнена. Этот гарантийный депозит обеспечивает покрытие любого убытка, возникшего из-за неблагоприятного движения курсов. Для каждой валюты в каждой сделке на бирже устанавливаются начальный гарантийный депозит и депозит для его поддержания. Первоначальный депозит составляет около 2,5% от стоимости сделки. Если в этом случае фьючерсный контракт продается, то дополнительный взнос становится действительным убытком. Аналогично при повышении цены контракта появляется действительная прибыль. Фьючерсные курсы котируются как курсы «аутрайт» без выделения премии или дисконта.

В зависимости от того, кто из участников и каким образом имеет право на изменение условий сделки, различают опцион покупателя, или сделку с предварительной премией, опцион продавца, или сделку с обратной премией, а также временной опцион.

В случае опциона покупателя, или сделки с предварительной премией, держатель опциона имеет право получить валюту в определенный день по обусловленному курсу. Покупатель сохраняет за собой право отказаться от приема валюты, уплатив за это продавцу премию в качестве отступного. К таким сделкам покупатель прибегает, когда он сомневается в повышении курсов валюты, хотя и рассчитывает на это, и опасается понести большие убытки.

По опциону продавца, или сделке с обратной премией, держатель опциона имеет право поставить валюту в обусловленный день по определенному курсу. Право на отказ от сделки принадлежит продавцу, и он платит премию покупателю в качестве отступного.

Из примеров видно, что держатель опциона решает, будет л и он получать, в случае опциона продавца, или поставлять, в случае опциона покупателя, валюту по заключенной сделке, и платит премию за это право. У составителя, или продавца опциона, нет выбора в обоих случаях, так как он вынужден ждать заявления держателя, или покупателя опциона. Это дает ему право на получение премии от покупателя опциона, которую последний должен заплатить при отказе от сделки. Как показано на примерах, опцион выгоден при колебаниях курсов валют, превышающих по эффекту премию.

Сделки с временным опционом позволяют надежно защититься от валютных рисков. Временной опцион обеспечивает полное хеджирование, так как банк по этой операции всегда будет покупать валюту дешевле, а продавать ее дороже, чем по курсу «спот», на день заключения опционной сделки, – ведь банк в любом случае получает премию от клиента.

По сделке с опционом банк покрывает как валютный риск, так и свои расходы на страхование риска, обеспечивая себе прибыль в любом случае и, таким образом, полную защиту от валютного риска. Но при этом сделки с опционом являются достаточно дорогими и требуют внимания в отношении определенного гарантийного депозита, что не требуется при проведении операций «форвард» и «своп».

4. Операции «своп»

Сделки «своп» (от английского слова swap – обмен) представляют собой валютные операции, сочетающие куплю или продажу валюты на условиях наличной сделки «спот» с одновременной продажей или куплей той же валюты на срок по курсу «форвард».

Очередность проведения этих операций имеет свое название:

репорт – это сделка, при которой происходит продажа иностранной валюты на условиях «спот» с одновременной ее покупкой на условиях «форвард»;

депорт – сделка, при которой осуществляются покупка иностранной валюты на условиях «спот» и одновременная продажа ее на условиях «форвард».

Сделки «своп» заключаются по договоренности двух банков – обычно на срок от одного дня до 6 месяцев. Эти операции могут производиться между коммерческими банками, между коммерческими и центральными банками и между центральными банками. В последнем случае они представляют собой соглашения о взаимном кредитовании в национальной валюте и практикуются центральными банками с 1961–1962 гг. В 1969 г. была создана многосторонняя система взаимного обмена валют через Банк международных расчетов в Базеле на базе использования операций «своп». Расширение операций типа «своп» способствует увеличению международной валютной ликвидности и улучшению ее структуры.

В отличие от сделок с временным опционом, которые обеспечивают полную защиту от валютных рисков, операции «своп» только частично страхуют от них. Это обусловлено тем, что при проведении операций «своп» возникает валютный риск вследствие изменения в противоположную сторону дисконта или премии в период между днем заключения сделки и днем поставки валюты. Если валюта на срок котируется с дисконтом, банк несет потери. Если валюта на срок котируется с премией, банк получает дополнительную выгоду в любом случае. В сделках с временным опционом при котировке валюты на срок с дисконтом банк все равно получит от держателя опциона премию и тем самым обеспечит защиту и от этого риска.

Сделки с временным опционом, как правило, более дорогие, чем операции «своп», хотя результат обеих операций достаточно предсказуем на короткий период времени. Но несмотря на то, что операции «своп» более дешевые, валютные потрясения могут препятствовать их заключению на форвардном рынке.

Покрытие по операции «своп» может быть исчислено двумя способами:

и (10)

и (10) (11)

(11)где СП – «своповское» покрытие;

П/Д – премия/дисконт;

КС – курс «спот»;

СР – срок сделки «форвард»;

СПДА – ставка по депозитам в валюте А (А – котируемая валюта).

Разница между способами подсчета заключается в том, что во втором случае хеджируется не только основная сумма, но и процент по ней.

Операции «своп» подразделяются на несколько видов, однако они не имеют ничего общего с классической валютной сделкой «своп», т.е. сделкой «спот» + «форвард», так как представляют собой лишь обмен обязательствами или требованиями. Классическая операция «своп» состоит в том, что две стороны соглашаются провести серию платежей друг с другом. Операция «своп» с процентными ставками предполагает соглашение двух сторон о взаимном проведении платежей по процентам на определенную сумму в одной валюте, например, когда одна сторона платит другой проценты по плавающей межбанковской ставке ЛИБОР, а получает проценты по фиксированной ставке. Операция «своп» с валютой означает соглашение об обмене фиксированных сумм валют: обе стороны обмениваются обязательствами по займам. Последние две операции могут быть объединены, т.е. представлять собой «своп» с валютой и процентными ставками одновременно. Это означает, что одна сторона уплачивает основную сумму долга в одной валюте и проценты по плавающей ставке ЛИБОР в обмен на получение эквивалентной суммы в другой валюте и процентов по ней по фиксированной ставке.

При прекращении платежей по операции «своп» одной стороной, например при ее банкротстве, вторая сторона оказывается в том положении, от которого она страховалась, заключая сделку «своп». Для снижения такого риска в качестве посредников в операциях «своп» используются банки. Это приводит к удорожанию операции на сумму банковской комиссии.

При переплетении валютных операций с банковскими участники сделок получают немалую выгоду. Примером может служить сделка «своп»/депозитное соглашение банков. Предположим, что банку в стране А необходима валюта страны Б на неопределенное время. Он заключает сделку «своп», т.е. «спот» + «форвард», с банком страны Б. Кроме того, по требованию банка в стране Б он принимает у себя в депозит сумму в валюте страны Б и выплачивает проценты по ставке, обычной для таких депозитов в стране А. Такая операция будет выгодна банку страны Б только в том случае, если доход по депозиту в валюте страны Б в банке страны А будет выше, чем прибыль от обратной конверсии валют и инвестирования полученных средств в стране Б с одновременным покрытием на форвардном рынке.

Иногда операции «своп» проводятся с золотом. Они имеют цель сохранить право собственности на него и одновременно приобрести на срок необходимую иностранную валюту. Операции «своп» применяются странами ЕС для частичного золотого обеспечения эмиссии евро. Для стран ЕС установлены взносы в размере 20% их официальных золотых резервов в Европейском фонде валютного сотрудничества в общий пул в форме возобновляемых трехмесячных сделок «своп».

ТЕМА 7. МЕЖДУНАРОДНЫЕ РАСЧЕТЫ

Основные термины и понятия

Структура международных банковских операций и услуг.

Корреспондентские отношения и банковские расчеты. Международные сделки и международные расчеты. Международное финансирование и управление валютными активами корпорации.

Примерный план лекции

- Банковский перевод.

- Инкассо.

- Документарный аккредитив.

- Финансовые и коммерческие документы международных расчетов.

- Банковские гарантии.

1. Банковский перевод

Одним из основных видов деятельности банков в современном обществе является обслуживание внешнеэкономических операций их клиентов.

Для проведения разнообразных форм международных расчетов коммерческие банки открывают корреспондентские счета в других банках. Корреспондентские отношения подразумевают совокупность всех возможных форм сотрудничества между банками. Необходимость корреспондентских отношений возникает в тех случаях, когда банк не может оказать какие-то услуги своим клиентам или другой банк делает это лучше, быстрее и дешевле. С учетом этого и выбираются банки-корреспонденты по основным видам валют.

Операции по корреспондентским счетам проводятся в пределах находящихся на них средств. При временной недостаточности средств для покрытия платежей банком заключается договор, предусматривающий возможность овердрафта на определенную сумму и время.

Коммерческие банки проводят международные расчеты по поручению своих клиентов в трех общепринятых формах: банковский перевод, инкассо, аккредитив. Как дополнительное обеспечение реализации финансовых интересов сторон, участвующих во внешнеторговых сделках, банки представляют банковские гарантии или гарантийные письма.

Банковский перевод представляет собой простое поручение коммерческого банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы. Схема банковского перевода изображена на рис. 6.

Банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении.

Рис. 6. Схема банковского перевода

В разделе «Условия платежа» внешнеторгового контракта необходимо оговорить, что расчеты за поставленный товар будут производиться в форме банковского перевода. Кроме того, должны быть указаны банковские реквизиты переводополучателя (номер счета, наименование банка экспортера, адрес) и сроки платежа.

Поручение на оплату контракта импортер приносит в свой банк. Как правило, банк взимает комиссию за перевод со своего клиента, но если в платежном поручении указано «Charges for beneficiary» (комиссия за счет бенефициара), то ее вычитают из суммы перевода.

Если в платежном поручении клиента не обозначен банк-посредник, отдел корреспондентских отношений делает разметку, через какие банки будет проходить платеж.

Наиболее распространенными способами передачи платежных инструкций иностранному банку-корреспонденту являются:

• телексное сообщение;

- система СВИФТ;

- система модемной связи с крупными иностранными банками

Micro Cash Register.

При установлении корреспондентских отношений банки обмениваются телексными и СВИФТовскими тестовыми ключами. Каждое платежное сообщение «ключуется» при отправке.

Банкам, использующим телекс, рекомендуется представлять сообщения в формате СВИФТ, что ускоряет обработку и снижает стоимость прохождения платежа.

Систему Micro Cash Register предлагают многие крупные банки, такие, как Bank of New York, Bankers Trust Company, Commerzbank, Dresdner Bank. Стоимость передачи и обработки сообщения по этой системе значительно ниже, чем по телексу, к тому же система позволяет получать выписку по счету и делать запросы о прохождении платежа в автоматическом режиме. Для банков, имеющих большое количество платежных поручений в день и не ставших еще пользователями СВИФТ, это одна из наиболее удобных форм связи с иностранными корреспондентами.

Большинство платежей сегодня производится с помощью полностью автоматизированной документарной системы дистанционной передачи данных СВИФТ, применяемой с 1977 г. СВИФТ – аббревиатура, образованная от названия компании Society for Worldwide Interbank Financial Telecommunication (SWIFT).

Ввод данных из заполненных клиентами заявлений на перевод производится под визуальным контролем на экране. После ввода данных правильность их проверяется по контрольной распечатке. Только после такой проверки авторизованные лица дают разрешение на передачу сообщения по системе СВИФТ.

По сравнению с традиционными методами проведения международных расчетных операций система СВИФТ имеет три важных преимущества:

- скорость – время передачи сообщения от банка к банку сокращено до минимума;

- надежность – благодаря стандартизации и встроенным контрольным элементам передачи сообщения до места назначения ложные интерпретации или искажения практически исключены;

- экономичность – система работает бездокументарно и тем самым приводит к существенной рационализации проведения операций.

2. Инкассо

Инкассо упрощенно можно определить как поручение экспортера (кредитора) своему банку получить от импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что эта сумма будет выплачена в установленные сроки.

Применение инкассовой формы расчетов регулируется Унифицированными правилами по инкассо, разработанными Международной торговой палатой1. Правила определяют виды инкассо, порядок представления документов к платежу и совершения платежа, акцепта, порядок извещения о совершении платежа, акцепта или извещения о неплатеже (неакцепте), а также другие вопросы.

Инкассо, согласно Унифицированным правилам, означает операции с документами, осуществляемые банками на основании полученных инструкций в целях:

- получения акцепта и/или платежа;

- выдачи документов против акцепта и/или платежа;

- выдачи документов на других условиях.

Документы, с которыми производятся операции по инкассо, в соответствии с Правилами делятся на две группы: финансовые документы (переводные векселя, простые векселя, чеки, платежные расписки и другие подобные документы, используемые для получения платежа деньгами) и коммерческие документы (счета, отгрузочные документы, документы о праве собственности и другие, не являющиеся финансовыми документами).

В связи с этим определяются два вида инкассо: чистое инкассо – инкассо только финансовых документов, и документарное инкассо – инкассо финансовых документов, сопровождаемых коммерческими документами, или же инкассо только коммерческих документов.

Участвующими сторонами являются:

- доверитель – клиент, который поручает своему банку операцию по инкассированию;

- банк-ремитент – банк, которому доверитель поручает операцию по инкассированию;

- инкассирующий банк – любой банк, не являющийся банком-ремитентом, участвующий в операции по выполнению инкассового поручения;

- представляющий банк – инкассирующий банк, делающий представление плательщику;

- плательщик – лицо, которому должно быть сделано представление согласно инкассовому поручению.

Схема инкассо представлена на рис. 7.

9

Рис. 7. Схема инкассо

Расчеты в форме инкассо осуществляются следующим образом. После заключения контракта (1), в котором стороны обычно оговаривают, через какие банки будут производиться расчеты, экспортер совершает в соответствии с условиями контракта отгрузку товара (2). Получив от перевозчика транспортные документы (3), экспортер подготавливает комплект документов (в который входят также счета и другие документы, при необходимости – финансовые документы, например переводные векселя, выписываемые экспортером на импортера, если последнему предоставлен коммерческий кредит) и представляет его при инкассовом поручении своему банку (4).

Банк-ремитент действует на основании Унифицированных правил и инструкций доверителя, содержащихся в инкассовом поручении. Проверив по внешним признакам соответствие представленных документов перечисленным в инкассовом поручении, банк-ремитент отсылает их вместе с поручением банку-корреспонденту страны импортера.

В инкассовом поручении банк экспортера обычно указывает инструкции в отношении перевода средств, полученных от импортера, а при необходимости и в отношении векселей, акцептованных импортером (если они направляются при инкассовом поручении). Получив инкассовое поручение и документы, инкассирующий банк представляет их импортеру (плательщику) (6) для проверки с целью получения от него платежа или акцепта (тратт) – в зависимости от инструкций, содержащихся в поручении. Инкассирующий банк может сделать представление плательщику непосредственно или через другой (представляющий) банк. Банк страны импортера представляет плательщику извещение о том, что получено инкассовое поручение с документами, и просит оплатить указанные документы. Документы выдаются плательщику против платежа. После получения платежа от импортера (7) инкассирующий банк переводит выручку банку-ремитенту (8); получив перевод, банк-ремитент зачисляет выручку экспортеру (9).

В инкассовом поручении могут быть следующие инструкции в отношении документов:

• выдать документы плательщику против платежа;

- выдать документы плательщику против акцепта (тратт);

- выдать документы без оплаты.

Второй вид инструкций применяется при расчетах по коммерческому кредиту. В этом случае импортер получает документы после акцепта переводного векселя (тратты), направленного при инкассовом поручении. Посредством акцепта импортер принимает на себя обязательство совершить платеж в обусловленный срок.

В тех случаях, когда предоставленный импортеру краткосрочный коммерческий кредит (обычно на срок до трех месяцев) не обеспечивается векселем, банки на основании инструкций доверителя могут выдавать документы плательщику без оплаты. При этом экспортер, как правило, добивается от импортера выставления банковской гарантии в целях обеспечения платежей по контракту. Документы могут быть выданы без оплаты, а также под письменное обязательство плательщика произвести платеж в определенный срок.

Банки, участвующие в расчетах по инкассо, выступают в роли посредников и не несут никакой ответственности за неоплату или неакцепт документов (тратт). Их обязанности ограничиваются необходимостью представить импортеру документы или тратты к оплате (акцепту) или направить документы (тратты) другому банку для представления к оплате (акцепту). В случае неплатежа или неакцепта банк импортера должен известить об этом доверителя или его банк. Документы, полученные банком для проверки, остаются в его распоряжении до момента их оплаты (акцепта тратт).

В инкассовом поручении клиента должны содержаться следующие полные и точные сведения и инструкции:

- дата и номер инкассо;

- наименование инкассирующего банка (как правило, из числа банков-корреспондентов. В случае если контрактом предусмотрен в качестве представляющего банк-некорреспондент, целесообразно направлять документы на инкассо инкассирующему банку из числа корреспондентов);

- перечень (по количеству и виду) приложенных документов, подлежащих выдаче плательщику;

- наименование товара (вид оказанных услуг);

- наименование плательщика и его полный адрес, по которому инкассирующий (представляющий) банк должен совершить представление документов к платежу или акцепту;

- сумма платежа и/или акцепта с указанием валюты платежа и/или акцепта;

- условия и срок оплаты инкассо (подлежат ли документы выдаче против получения платежа и/или акцепта) в соответствии с условиями контракта и оговоренными в нем сроками;

- инструкции о возможности принятия частичных платежей и выдачи документов против частичного платежа (в соответствии условиями контракта);

- указания, за чей счет должны быть отнесены расходы, связанные с инкассированием;

- при наличии гарантии иностранного банка, обеспечивающей поступление платежей за отгруженный товар, в инкассовом поручении должны содержаться полная ссылка на такую гарантию банка и требование платежа в счет гарантии (в случае, если инкассо не будет оплачено импортером в указанные сроки);

- другие данные по усмотрению клиента.

Инкассовая форма расчетов выгодна импортерам, поскольку она подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции относительно невелики.

Недостатками инкассовой формы расчетов являются, во-первых, длительность пробега документов через банки, а во-вторых, импортер может отказаться от оплаты представленных документов или же не иметь разрешения на перевод валюты за границу. В этом случае экспортер понесет расходы, связанные с хранением груза, продажей его третьему лицу или транспортировкой обратно в свою страну. Выходом из такой ситуации обычно служит страхование риска неплатежа в страховых компаниях, что гарантирует платеж и обходится дешевле, чем аккредитив. На российском рынке больше распространены расчеты с помощью аккредитива из-за неразвитости страхового дела и нестабильности экономической ситуации.

3. Документарный аккредитив

Признавая интернациональный характер аккредитивов и необходимость стандартизации терминологии, используемой при операциях с ними, международное деловое сообщество в рамках Международной торговой палаты (International Chamber of Commerce) разработало общий свод соответствующих правил, известных под названием «Унифицированные правила и обычаи для документарных аккредитивов»2 (Uniform Customs and Practices), которые определяют документарный аккредитив как «соглашение, в силу которого банк (банк-эмитент), действуя по просьбе и на основании инструкций своего клиента (Заявителя) или от собственного имени:

- должен произвести платеж третьей стороне (бенефициару) или ее приказу или должен акцептовать и оплатить тратты, выставленные бенефициаром, или

- дает полномочия другому банку произвести такие платежи или акцептовать и оплатить такие тратты, или

- дает полномочия другому банку негоциировать, против предусмотренных документов, при условии, что соблюдены условия и сроки аккредитива».

Схема открытия аккредитива приведена на рис. 8.

Открытие документарного аккредитива (letter of credit) происходит следующим образом. Стороны (экспортер и импортер) заключают контракт (1), в котором определяют, что платежи за поставленный товар будут производиться в форме аккредитива. Аккредитивы выставляются банками на основании поручения или заявления импортера (приказодателя по аккредитиву), которое фактически повторяет все условия из раздела контракта, касающегося порядка платежей.

Рис. 8 Схема открытия аккредитива

После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает импортера (2). Получив такое извещение, покупатель направляет своему банку заявление на открытие аккредитива (3), в котором указывает все необходимые условия. Импортер, дающий поручение на открытие аккредитива, называется приказодателем. Банк, открывающий аккредитив (банк-эмитент), действует на основании инструкций приказодателя. Лицо, от имени которого банк выписывает аккредитив и производит оплату, называется аппликантом или заявителем (applicant).

После открытия аккредитива, в котором банк-эмитент обычно указывает, каким образом будет производиться рамбурс (компенсация), аккредитив направляется экспортеру, в пользу которого он открыт, бенефициару, или получателю (beneficiary). Банк-эмитент направляет аккредитив бенефициару, – как правило, через банк, обслуживающий последнего (4), в задачу которого входит авизование аккредитива экспортеру. Такой банк называется авизующим банком. Получив от эмитента аккредитив, авизующий банк по внешним признакам проверяет его подлинность и передает бенефициару. Авизующий банк также получает экземпляр аккредитивного письма, поскольку он уполномочен на прием от бенефициара документов по аккредитиву, их проверку и отсылку банку-эмитенту, а в ряде случаев назначается эмитентом в качестве исполняющего аккредитив банка, т.е. уполномочивается на платеж, негоциацию (покупку) или акцепт тратт экспортера.

Получив аккредитив, бенефициар проверяет его соответствие условиям контракта. В случае несоответствия бенефициар может известить свой банк об условном принятии аккредитива (или о его непринятии) и затребовать у приказодателя внесения необходимых изменений в его условия. Если бенефициар согласен с условиями открытого в его пользу аккредитива, он в установленные сроки совершает отгрузку товара и, получив транспортные документы от перевозчика, представляет их вместе с другими требуемыми аккредитивом документами (счетами, спецификациями, сертификатами, при необходимости – страховыми документами, траттами и т.д.) в свой банк (6). По выполнении действий, оговоренных в аккредитиве (обычно отгрузки товаров), что вытекает из подтверждающих эти действия документов, банк акцептует тратту получателя. Такая тратта становится банковским акцептом (banker's acceptance).

Согласно Унифицированным правилам3 в каждом аккредитиве должен быть оговорен способ его исполнения. Аккредитив может исполняться путем платежа по предъявлении документов, путем платежа с рассрочкой, путем акцепта или негоциации тратт бенефициара.

Различают следующие виды аккредитивов:

- отзывные и безотзывные;

- подтвержденные и неподтвержденные;

- трансферабельные (переводные);

- револьверные (возобновляемые);

- покрытые и непокрытые.

Отзывный аккредитив (revocable) может быть изменен или аннулирован банком-эмитентом в любой момент без предварительного уведомления бенефициара. В связи с этим в международной торговле в основном применяются безотзывные аккредитивы (irrevocable), которые, соответственно, не могут быть аннулированы или изменены без согласия всех заинтересованных сторон.

Подтвержденный аккредитив (confirmed) подразумевает дополнительную гарантию платежа со стороны другого банка, отличного от банка-эмитента. Банк, подтвердивший аккредитив, принимает на себя обязательство по оплате должным образом оформленных и представленных тратт, если банк-эмитент откажется совершить платеж. Аккредитивы, открываемые российскими банками, обычно подтверждаются первоклассными иностранными банками, но это не всегда выгодно, так как приводит к замораживанию средств в иностранном банке. По неподтвержденному аккредитиву (unconfirmed) ответственность несет только банк-эмитент. Как правило, за подтверждение банк взимает соответствующую плату с заявителя или получателя.

Трансферабелъный (переводной) аккредитив (transferable) предусматривает возможность его использования полностью или частично одним или несколькими лицами, помимо самого бенефициара, – вторыми бенефициарами. Такой аккредитив может быть переведен, если в нем есть указание на то, что он трансферабельный4. Обычно такой аккредитив используется, когда первый бенефициар является посредником, а не поставщиком товара и переводит часть своих требований и обязательств поставщику товара, как второму бенефициару. Такой тип аккредитива может быть переведен только один раз, т.е. второй бенефициар не может перевести его третьему бенефициару. Перевод должен быть произведен согласно условиям первоначального аккредитива со следующими исключениями:

- имя и адрес лица, открывающего аккредитив, могут быть заменены на имя и адрес первого бенефициара;

- сумма аккредитива и стоимость любой его части могут быть уменьшены, что позволит первому бенефициару получить свою прибыль;

- срок действия аккредитива, период представления документов после даты выпуска транспортных документов и срок отгрузки могут быть уменьшены;

- процент страхового покрытия может быть повышен таким образом, чтобы обеспечить сумму покрытия, оговоренную в первоначальном аккредитиве.

Перевод аккредитива осуществляется по просьбе первого бенефициара. Таким образом, первый бенефициар может переводить аккредитив в пользу одного или нескольких вторых бенефициаров, заменяя при этом инвойсы и (иногда) тратты, выставленные на импортера. Банк проверяет и те, и другие инвойсы и тратты с точки зрения их соответствия условиям первоначального аккредитива.

Револьверный (возобновляемый) аккредитив (revolving) используется в расчетах за постоянные кратные поставки, производимые обычно по графику, зафиксированному в контракте (чаще всего при поставках сырья). Аккредитив может быть возобновляемым по сумме и по времени.

Большинство документарных аккредитивов являются действительными против представления обычных отгрузочных документов, которые рассмотрены далее.

4. Финансовые и коммерческие документы международных расчетов