Корпорация Проектного Менеджмента www. Sis-corporation ru Аналитический отчет

| Вид материала | Отчет |

- Electronic Data Interchange edi) Ресурсы www mcDonald's Corporation (http: //www mcdonalds, 563.02kb.

- Годовой отчет ОАО корпорация «трансстрой» за 2010 год, 893.84kb.

- Bema Gold Corporation, High River Gold Mines Ltd., Kinross Gold Corporation, Barrick, 1888.13kb.

- Отчет ОАО «Научно производственная корпорация «Уралвагонзавод», 901.44kb.

- Годовой отчет за 2011 год открытого акционерного общества "ипотечная корпорация республики, 237.56kb.

- Годовой отчет за 2010 год открытого акционерного общества "ипотечная корпорация республики, 544.65kb.

- Отчет о конференции рбтп санкт-Петербург, 19 февраля 2009 "Управление персоналом, 415.09kb.

- Аналитический отчет российский рынок теплоизоляционных материалов, 502.81kb.

- Осударственная корпорация «Российская корпорация нанотехнологий» приступает к реализации, 33.01kb.

- Дисциплина "Основы управление проектами" охватывает материал, непосредственно связанный, 1485.81kb.

2.1. Совокупная финансовая нагрузка.

К совокупной финансовой нагрузке субъектов малого и среднего предпринимательства7 в рамках настоящего исследования относятся следующие виды расходов:

1) инвестиции в основной капитал;

2) инвестиции в нематериальные активы;

3) инвестиции в другие нефинансовые внеоборотные активы;

4) затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

5) коммерческие и управленческие расходы (в соответствии с Формой № П-5 (м), утвержденной приказом Росстата от 28 июля 2009 года № 153) 8;

6) уплаченные налоги, сборы, страховые взносы, акцизы, пошлины и аналогичные платежи9;

7) расходы на оплату услуг коммунального комплекса, в том числе водоотведение, водоснабжение, очистку сточных вод, утилизацию (захоронение) твердых бытовых отходов;

8) расходы на оплату электрической и тепловой энергии, газа;

9) расходы на оплату услуг по перевозке грузов, иные транспортные расходы;

10) расходы на оплату за арендуемое имущество;

11) расходы на лицензирование и сертификацию;

12) расходы на рекламу (не учитываются расходы на приобретение сырья и материалов, запасные части, комплектующие и заработную плату работников).

3. Методы и методика исследования.

В НИР «Мониторинг динамики показателей развития малого и среднего предпринимательства в Свердловской области: «изучение ряда финансовых показателей функционирования СМиСП» использованы:

1) статистические методы исследования;

2) социологические методы исследования;

3) экономические методы исследования;

4) экспертная оценка;

5) факторный анализ;

6) методика « Статистическое и эконометрическое моделирование».

Типизация организаций проводится на основании данных государственной регистрации, статистической и бухгалтерской отчетности10.

В исследовании приведены данные, полученные на основании федеральных статистических наблюдений, данных регистрации сведений ИФНС и Органов государственной власти. Отчет не содержат информацию о неформальной деятельности в секторе малого и среднего предпринимательства.

Качественные показатели получены при помощи выборочного телефонного опроса и обобщения мнений руководителей СМиСП о результатах деятельности.

Исследование включает в себя табличные и графические материалы, методологические пояснения к ним.

3.1. Статистическое и эконометрическое моделирование.

Экономические измерения нельзя отнести к разряду «точных». Кроме того, многие экономические и финансовые факторы являются ненаблюдаемыми и неизмеримыми, либо данные о них отсутствуют; эти ненаблюдаемые величины приходится считать случайными.

Таким образом, исследователь всегда получает оценки, имеющие некоторое случайное распределение.

Актуальность и сложность проблематики НИР состоит в понимании отсутствия прямых достоверных данных о ряде финансовых показателей функционирования СМиСП.

В аналитической части НИР используется в качестве основной методика «Статистическое и эконометрическое моделирование».

Статистическое и эконометрическое моделирование — исследование объектов познания на их статистических моделях; построение и изучение моделей реально существующих предметов, процессов или явлений (например: экономических процессов в эконометрике) с целью получения объяснений этих явлений, а также для предсказания явлений или показателей, интересующих исследователя.11

Цель предложенной методики состоит в том, чтобы придать количественные меры экономическим отношениям. Иными словами, эконометрика изучает конкретные количественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей.

3.1.1. Эконометрическая модель исследования.

(1) Y = f (X) + ɛ

где Y - наблюдаемое значение (объясняемая переменная);

f (x) - объясняемая часть, зависящая от значений;

объясняющих переменных (X={x1,x2,…,x n});

ɛ - случайная составляющая.

3.1.2. Этапы эконометрического моделирования:

1) постановочный этап - выбор цели, набор участвующих факторов и показателей, их роли;

2) априорный этап - изучение сущности объекта, формирование и формализация априорной (известной до начала моделирования) информации;

3) этап параметризации - моделирование, выбор общего вида модели, состава и формы входящих связей;

4) информационный этап - сбор необходимой статистической информации;

5) этап идентификации модели - анализ статистический модели и оценка его параметров;

6) этап верификации модели - оценка точности модельных данных.

3.1.3. Оценка точности полученных данных. 12

Важная часть применения методики «Статистического и эконометрического моделирования» заключается в определении объема выборки социологических исследований, то есть количества опрошенных респондентов (СМиСП), необходимых для обеспечения моделирования с заданной точностью.

Опыт показывает, чтобы увеличить точность в 10 раз, объем выборки нужно увеличить в 100 раз; то есть точность примерно пропорциональна корню квадратному из объема выборки:

(2)

;

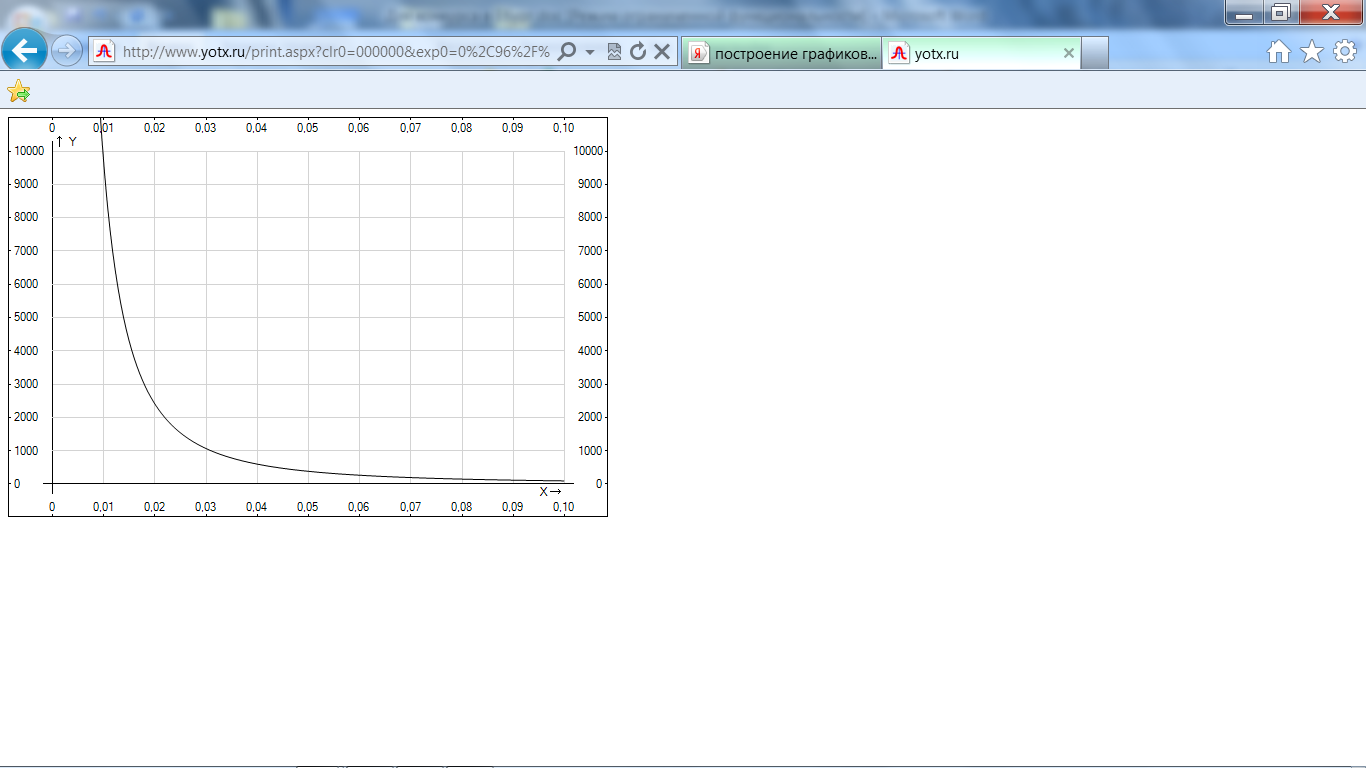

;Если изменять задаваемую точность α и исследовать количество респондентов, требуемых для обеспечения каждой из них, то получится следующая зависимость:

(3) N (α) = 9,6 / x 2

Таблица 9. Зависимость количества респондентов, необходимых для обеспечения заданной точности, (при достоверности = 0.95).

| Точность α | Количество экспериментов N |

| 0,1 (10 процентов) | 96 |

| 0,01 (1 процент) | 9600 |

| 0,001 (0,1 процента) | 960000 |

Диаграмма 2. График зависимости N (α).

N

α