Конспект лекций по дисциплине «судебная бухгалтерия» Тема Становление и развитие судебной бухгалтерии

| Вид материала | Конспект |

- Методические указания и задания для выполнения контрольной работы по дисциплине «Судебная, 118.69kb.

- Методические рекомендации по подготовке к зачёту (2011-2012 учебный год) Изучение дисциплины, 49.33kb.

- План семинаров и практических занятий по дисциплине «Судебная бухгалтерия» для студентов, 41.76kb.

- Профессиональной деятельности, 47.55kb.

- Перечень вопросов к зачету по дисциплине «Судебная бухгалтерия», 25.49kb.

- Вопросы для зачета по дисциплине «судебная бухгалтерия», 119.11kb.

- Ш. Н. Хазиев (Институт государства и права ран) Российская академия наук и судебная, 297.05kb.

- Конспект лекций по дисциплине «Маркетинг», 487.79kb.

- Профессионал Бухгалтерии Онлайн: зарплата и кадры Организатор конкурс, 29.15kb.

- Конспект лекций по дисциплине Статистика Модуль, 213.5kb.

§ 1. Понятие и виды инвентаризации

Инвентаризация - это проверка и фиксация фактического наличия имущества хозяйствующего субъекта на определенный момент времени путем реального пересчета, обмера, взвешивания ценностей, сверки расчетов с дебиторами и кредиторами и последующее сопоставление полученных данных с данными бухгалтерского учета.

При проведении инвентаризации можно в натуральном измерителе сравнить правильность ведения документации всех хозяйственных операций организации. Инвентаризация необходима для проверки сохранности материальных ценностей, вверенных конкретным материально-ответственным лицам. Инвентаризация - один из основных элементов метода бухгалтерского учета. С одной стороны, она является формой последующего финансового контроля и важнейшим методом фактической проверки документальных данных, с другой - не только служит цели обеспечения собственника необходимыми сведениями о наличии и состоянии имущества, но и представляет собой средство охраны его интересов в случае противоправного посягательства на них. Так, например, материалы инвентаризации могут приобщаться к материалам уголовного дела в качестве доказательства, свидетельствовать о совершении хищения, способствовать правильному определению размера ущерба.

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств*.

Кроме того, инвентаризации подлежат:

- производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в ее бухгалтерском учёте (например, имущество, находящееся на ответственном хранении, арендованное, полученное для переработки);

- имущество, не учтённое по каким-либо причинам.

В

Выявление фактического наличия имущества

процессе организации и проведения инвентаризации необходимо руководствоваться Федеральным Законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов Российской Федерации от 13 июня 1995г. № 49 и Письмом Минфина России от 8 июня 1998г. № 04-02-05/11 «Об излишках, обнаруженных при инвентаризации», а также Положением «О порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке», утвержденным приказом Минфина России от 10 марта 1999г. № 20н и приказом МНС России от 10 марта 1999г. № ГБ-3-04/39.

Основные цели инвентаризации

Сопоставление фактического наличия имущества с данными бухгалтерского учета

Проверка полноты отражения в учете обязательств

Кроме того, посредством проведения инвентаризации решаются следующие задачи:

- контроль за сохранностью материальных и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление устаревших товарно-материальных ценностей, а также частично потерявших свое первоначальное качество;

- выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации;

- проверка соблюдения правил и условий хранения материальных ценностей и денежных средств;

- проверка реальной стоимости учетных на балансе товарно-материальных ценностей, сумм денежных средств в кассах, на расчетных счетах, незавершенного производства.

Количество инвентаризаций в отчётном году, даты их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации. Однако действующим законодательством предусмотрены случаи обязательного проведения инвентаризации. К ним в соответствии со ст. 12 ФЗ «О бухгалтерском учёте», п. 27 Положения «По ведению бухгалтерского учёта и бухгалтерской отчётности в

| Виды инвентаризации | |||||

| 1. | По объекту проверки | основных средств | денежных средств и расчетов | финансовых вложений | товарно-материальных ценностей и т.д. |

| 2. | По полноте охвата наименований материальных ценностей | Сплошные - охватываются все разновидности наименований ценностей, средств и расчетов (все виды сырья, готовой продукции и т.д.) | Выборочные - проверяется только какая-то их совокупность или разновидность | ||

| 3. | По объему проверки | Полные - охватываются все виды товарно-материальных ценностей, денежных средств и расчетов | Неполные - проверкой охватываются отдельные виды имущества и обязательств | ||

| 4. | По основаниям проведения | Плановые - проводятся по календарному графику в сроки, устанавливаемые руководителем организации | Внеплановые - проводятся вне графика по решению руководителя организации, в том числе по инициативе правоохранительных органов | ||

| 5. | В зависимости от точности соблюдения требования внезапности | Заранее объявленные - о сроках проведения инвентаризации известно материально-ответственному лицу (например, перед составлением годовой бухгалтерской отчетности) | Внезапные - проводятся с целью контроля как по инициативе руководства организации по специальному графику, так и по инициативе правоохранительных органов | ||

Российской Федерации», а также п. 1.5 вышеупомянутых Методических указаний относятся:

- передача имущества организации в аренду, выкуп, продажа, а также преобразование государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчётности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчётного года. Инвентаризация основных средств может проводиться раз в три года;

- смена материально-ответственных лиц. При этом инвентаризация должна проводиться на день приёмки-передачи дел;

- установление фактов хищений или злоупотреблений, а также порчи ценностей;

- стихийное бедствие, пожар, авария или другие чрезвычайные ситуации, вызванные экстремальными условиями;

- ликвидация или реорганизация предприятия.

В случае применения в организации коллективной (бригадной) материальной ответственности инвентаризация обязательна также в следующих случаях:

- при смене руководителя коллектива (бригады);

- при выбытии из коллектива (бригады) более 50% его членов;

- по требованию одного или нескольких членов коллектива (бригады).

§ 2. Организация и порядок проведения инвентаризации по инициативе правоохранительных органов

При наличии информации о хищениях или злоупотреблениях, совершенных (совершаемых) в хозяйствующих субъектах, влекущих уголовную или административную ответственность, сотрудники правоохранительных органов имеют право требовать обязательного проведения инвентаризаций (например, п.25 ст.11 Закона Российской Федерации «О милиции»).

Инвентаризация всегда организуется на основании приказа руководителя организации, в том числе и в случае ее проведения по инициативе правоохранительных органов. Однако для издания приказа о проведении внеплановой инвентаризации по инициативе правоохранительных органов они должны официально обратиться для этого к руководителю соответствующей организации.

При наличии правовых и фактических оснований для проведения инвентаризации на стадии предварительной проверки заявления или сообщения о преступлении составляется постановление руководителя органа милиции или его заместителя. В нем в краткой форме излагаются обстоятельства проверочного материала, наименование организации, объекта и ценностей, подлежащих инвентаризации, ответственных за них лиц, правовые и фактические основания для проверки, время ее проведения. После возбуждения уголовного дела следователь выносит постановление о назначении инвентаризации соответствии с требованиями уголовно-процессуального законодательства.

Правовыми основаниями для назначения инвентаризации по инициативе правоохранительных органов являются*:

| До возбуждения уголовного дела | После возбуждения уголовного дела |

| Закон Российской Федерации «О милиции» (п.25 ст.11); Федеральный Закон «О бухгалтерском учете» (п.4 ч.2 ст."Уголовно-процессуальный Кодекс Российской Федерации (ч.4ст.21;ч.2ст.144). | Уголовно-процессуальный Кодекс Российской Федерации (ст.38, 86) |

Фактическими основаниями проведения инвентаризации по инициативе правоохранительных органов могут быть:

- факты обмана потребителей;

- наличие фактических данных о присвоении, растрате ценностей;

- наличие информации об изготовлении неучтенных товаров;

- умышленное уничтожение имущества;

- наличие информации о пересортице, приписках и др.;

- данные о наличии документально неоформленных ценностей.

Для успешного проведения инвентаризации в процессе ее организации необходимо соблюдать некоторые обязательные требования:

Внезапность

Основное условие, обеспечивающее успех инвентаризации. При несоблюдении его материально-ответственное лицо может:

- восполнить недостачу;

- избавиться от излишков;

- составить подложные документы на имеющиеся излишки и недостачу

Комиссионность

При проведении инвентаризации члены комиссии должны непосредственно проверять фактическое наличие материальных ценностей. Не допускается заполнение инвентаризационной описи на основе книжных остатков, со слов материально-ответственного лица, без фактической коробок, упаковок и т.п.

Инвентаризация проводится непрерывно. В случаях невозможности ее проведения в течение дня помещение опечатывается комиссионно печатью председателя комиссии, ключ остается у материально-ответственного лица, описи остаются на объекте в закрытом сейфе

Непрерывность

Обязательное

участие материально-ответственного лица

Материально-ответственное лицо обязательно присутствует при проведении инвентаризации (даже в случае ареста). Если материальную ответственность несут несколько лиц, достаточно, чтобы по поручению остальных присутствовало одно из них

Проведение инвентаризации условно разделяется на 3 этапа

| Подготовительный | Основной (рабочий) | Заключительный |

| Формируется состав инвентаризационной комиссии, издается распоряжение о проведении инвентаризации, определяются сроки начала и. окончания работы по проведению инвентаризации. К началу инвентаризации бухгалтерия выводит бухгалтерские данные (книжные остатки) на каждую инвентаризируемую позицию. Инвентаризационной комиссией пломбируются помещения, места хранения ценностей, прекращается доступ посторонних лиц на объект, проверяется правильность весоизмерительных приборов и соблюдение установленных сроков их клеймения; председатель комиссии визирует все приходные и расходные документы, приложенные к отчетам, с указанием «до инвентаризации на «дата». Материально-ответственное лицо дает расписку о том, что к началу проведения инвентаризации все приходные и расходные документы на имущество сданы в бухгалтерию или переданы членам комиссии и все ценности, поступившие на его ответственность, оприходованы, а выбывшие списаны в расход. Материально-ответственное лицо подготавливает товарно-материальные ценности к инвентаризации (разделение товаров по наименованиям, рассортировка товаров и тары). Отделяет бракованные и пришедшие в негодность товары (бой, брак и др.) | Заключается в снятии остатков. Руководитель организации обязан создать условия обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой, технически исправным весовым хозяйством). Комиссия в присутствии материально-ответственного лица производит подсчет ценностей в натуре в соответствии с требованием действительности путем подсчета, взвешивания, обмеривания и т.п. и вносит полученные данные в инвентаризационную опись (3-4 экземпляра). По материалам и товарам, хранящимся в неповреждённой упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре выборочно части этих ценностей. В розничных торговых предприятиях первоначально снимают остатки наличных денег и устанавливают выручку текущего дня. Подсчет товарно-материальных ценностей производится в порядке их расположения в помещении. При хранении ценностей в разных изолированных помещениях у одного и того же материально-ответственного лица, инвентаризация проводится последовательно по местам хранения | Посредством сравнения данных бухгалтерского учета (по книжным остаткам) с данными инвентаризационной описи (фактическим остатком) выводятся и оформляются результаты инвентаризации |

Результаты инвентаризации могут иметь практическое значение при условии соблюдения процедуры ее проведения. Знание этой процедуры сотрудниками правоохранительных органов позволяет преодолеть возможное противодействие со стороны материально-ответственных лиц или членов инвентаризационной комиссии. Важное значение при этом имеет изучение правил оформления инвентаризационных описей и их оценки.

Инвентаризационные описи составляются не менее чем в двух экземплярах как с использованием средств вычислительной и другой организационной техники, так и рукописно. Первый экземпляр направляется в бухгалтерию предприятия, второй остаётся у материально-ответственного лица. Кроме того, дополнительный экземпляр в крупных организациях передаётся в бухгалтерию вышестоящей организации и является контрольным, а если инвентаризация проводилась по инициативе правоохранительных органов, то один экземпляр описи направляется им.

Описи заполняются чернилами или шариковой ручкой чётко и ясно, без помарок и подчисток. Запрещается вносить данные в инвентаризационные описи со слов материально-ответственных лиц.

Наименование инвентаризуемых ценностей или объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учёте, и в том порядке, в котором производилось снятие остатков. Так, например, если инвентаризация проводилась во всем магазине, то не могут составляться отдельные инвентаризационные описи на каждый отдел или склад.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны. Это делается для того, чтобы исключить возможность подлогов в описи.

Исправление ошибок производится во всех экземплярах описей путём зачёркивания неправильных записей и проставления над зачёркнутыми записями новых правильных записей. Исправления должны быть оговорены и подписаны всеми членами комиссии и материально-ответственными лицами.

На последней странице описи должна быть сделана отметка о проверке цен, таксировке и подсчёте итогов за подписями лиц, производивших проверку.

Каждую страницу описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально-ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

В тех случаях, когда материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно, до открытия склада, магазина и т.д., заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и, в случае их подтверждения, производит исправление выявленных ошибок, если итог не выводился, либо производит подсчёт заново.

Проверка правильности оформления материалов инвентаризации

Наименование организации

Время начала и окончания инвентаризации

Количество, цена, сумма товара

Полное наименование товарно-материальных ценностей, марки, сорта, артикула

Наличие подписей всех членов комиссии и материально-ответственного лица.

Недопустимость подписей через копирку.

Наличие подписей лиц в случаях оговоренных исправлений.

По окончанию инвентаризации могут проводиться контрольные проверки правильности ее проведения. Их необходимо проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц, обязательно до открытия склада, магазина и т.п., где проводилась инвентаризация. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в книге учёта проверок правильности проведения инвентаризаций.

Контрольные проверки правильности проведения инвентаризации и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

§3. Определение и оформление результатов инвентаризации

На заключительном этапе инвентаризации производится выведение её результатов. Результаты инвентаризации выявляются путём составления работником бухгалтерии при участии материально-ответственных лиц сличительных ведомостей или актов результатов инвентаризации.

В сличительных ведомостях отражается разница в показателях по данным инвентаризационных описей (фактические остатки) с показателями по данным бухгалтерского учёта. Сличительная ведомость может быть отдельным документом либо совмещена с инвентаризационной описью как единый бланк.

В ведомости в обязательном порядке отражаются сведения о наименовании ценностей, по которым производится сличение (единица измерения, сорт, цена). Затем следуют учётные (книжные) остатки в натуральном и денежном выражении. Далее указывают фактические остатки (по инвентаризационной описи), данные о пересортице, естественной убыли и результатах инвентаризации.

Сличительные ведомости составляются только при ведении количественно-сортового учёта (оптовые базы, склады и т.д.).

Акт результатов инвентаризации составляется в условиях количественного учёта (организации розничной торговли) по итогам инвентаризации, в нем информация о выявленных фактах излишек или недостач отражается в обезличенном суммовом выражении.

Результаты инвентаризации выявляются путем сравнения книжных и фактических остатков.

При положительном результате инвентаризации следует учитывать, что совпадение остатков может быть вызвано тем, что члены инвентаризационной комиссии вместо фактической проверки материальных ценностей иногда заполняют описи на основе книжных остатков (как правило, на складах и базах) или со слов проверяемого лица. По всем недостачам и излишкам инвентаризационная комиссия получает письменные объяснения от соответствующих работников.

Результаты инвентаризации

Совпадение книжных и фактических остатков

недостача

Излишки

Недостачи и излишки могут быть в равной степени следствием как злоупотребления материально-ответственных лиц (обман покупателей, завоз «левого» товара, присвоение), так и ошибок в бухгалтерском учёте либо при проведении инвентаризации, а также в результате пересортицы.

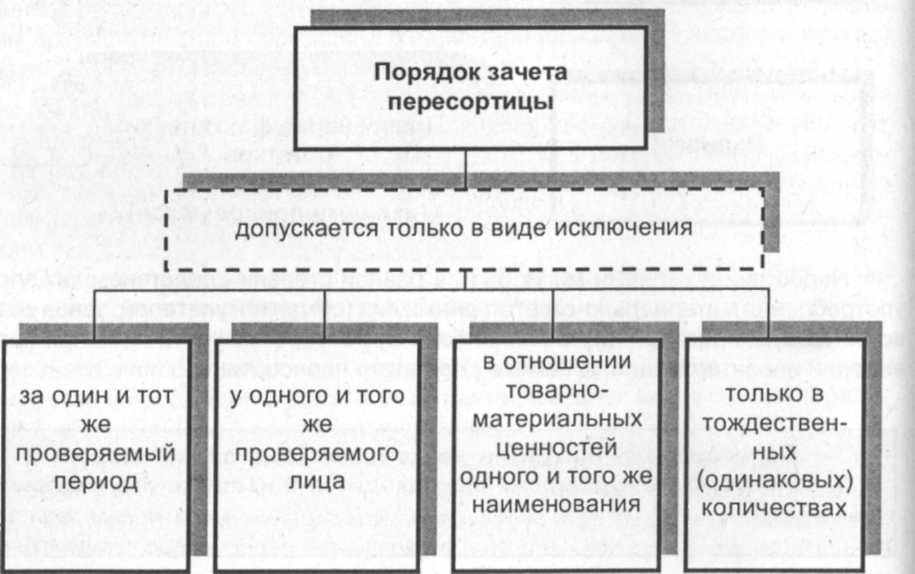

Пересортица - ситуация, когда товар одного наименования, но разных сортов одновременно находится в излишке и в недостаче.

Она может быть выявлена в ходе инвентаризации только в тех организациях, где ведется количественно-сортовой учет. Выявленные при инвентаризации расхождения можно регулировать путем взаимного зачета излишков инедостач, возникших в результате пересортицы.

Причины образования пересортицы могут быть следующие.

- Ошибки материально-ответственных лиц при приёмке или отпуске товарно-материальных ценностей (например, вместо масла первого сорта отпущено масло второго сорта). Данную причину образования пересортицы не следует исключать особенно в случаях, когда товары разных сортов, оказавшиеся в излишке и в недостаче, мало отличаются по внешнему виду.

- Злоупотребления материально-ответственных лиц. Искусственное создание пересортицы за счёт обмана получателей товара. Так, отпуская тот или иной товар худшего качества, чем указано в накладных, преступники путем создания искусственной пересортицы реализуют затем товары лучшего качества через розничную торговую сеть.

- Ошибочные записи в бухгалтерском учёте.

- Умышленное внесение неверных записей в первичные документы и бухгалтерский учёт с целью запутать сортовой (количественный) учёт товаров.

В

иды пересортицы при инвентаризации

иды пересортицы при инвентаризацииСлучайная

Умышленная

простоя

Сложная

Образуется в результате неопытности, ошибки материально-ответственного

Лица при работе с ценностями (приемка, отпуск, хранение) либо в результате ошибочных записей в бухучете

Внесение записей в бухгалтерские документы с целью запутать сортовой (количественный) учет и злоупотребления материально-ответственных лиц при приемке (отпуске) товаров

Образуется за одной рабочий прием, ее создание и реализация совпадают по времени

Суммовые разницы от пересортицы накапливаются постепенно (в несколько рабочих приемов) и в конце периода реализуются

После зачета недостач излишками по пересортице за счет того, что зачет происходит в количественном выражении, но при этом сохраняются различия в цене реализуемого товара, образуются так называемые суммовые разницы. В случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница относится на виновных лиц (отрицательная суммовая разница). В обратной ситуации образуются суммовые излишки, которые приходуются организацией (положительная суммовая разница).

Особое значение при списании недостач имеет правильное исчисление естественной убыли товаров

Естественная убыль - это товарные потери, обусловленные естественными процессами, вызывающими изменения количества товара*

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. Начисление естественной убыли производится только после инвентаризации при наличии и в пределах недостачи. Если на складе обнаружена недостача 2 кг орехов, а естественная убыль по нормам составляет 5 кг, то за счет естественной убыли должно быть списано только 2 кг орехов, т.е. столько, сколько оказалось в недостаче. Три килограмма орехов - это экономия естественной убыли. В практике имеют место случаи, когда материально-ответственные лица скрывают экономию естественной убыли и за счет этого совершают хищения. В нормы естественной убыли не включаются потери, образующиеся вследствие порчи, боя, лома товаров, повреждения тары.

Нормы естественной убыли не применяются

По товарам, которые принимаются и отпускаются базой и кладовой без взвешивания (счетом)

По товарам, списанным по актам вследствие лома, крошения, порчи, снижения качества товара, завеса и повреждения тары

По товарам, которые учтены в общем обороте базы и кладовой, но фактически там не хранились (транзитные операции)

Убыль в пределах установленных норм относится на издержки производства или обращения, сверх норм - на виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетной организации - на уменьшение финансирования (фондов) (ст. 12 ФЗ «О бухгалтерском учёте»).

От естественной убыли необходимо отличать испорченные товарно-материальные ценности, на которые члены комиссии с участием материально-ответственного лица составляют специальные акты. После утверждения акта руководителем организации испорченные товары могут быть реализованы либо уничтожены, что также оформляется соответствующими документами. На товары, списанные в результате порчи, естественная убыль не начисляется.

После зачёта пересортицы, выявления суммовых разниц и начисления естественной убыли определяют окончательные суммы недостач и излишков.

Результаты инвентаризации должны быть отражены в учёте и отчётности того месяца, в котором закончена инвентаризация.

К пояснительной записке к годовом отчёту в качестве обязательной расшифровки раздела «инвентаризация» прилагается ведомость результатов инвентаризации основных средств, товарно-материальных ценностей и денежных средств. В ведомости отражаются результаты всех инвентаризаций, проведённых в течение года.

По окончании инвентаризации её материалы рассматривают на заседании постоянно действующей инвентаризационной комиссии, выясняют причины, а также виновников недостач и излишков, вносят предложения по улучшению учёта, условий хранения ценностей и т.д.

Материалы инвентаризации являются важнейшими доказательствами при расследовании хищений. Инвентаризационные описи, сличительные ведомости, акты результатов инвентаризации и другие связанные с ними документы приобщаются к проверочным материалам и уголовным делам. На их основе устанавливаются факт и сумма недостач и излишков товарно-материальных ценностей, период их образования и структура. При этом важное значение имеет правильная их оценка с целью принятия объективного юридически значимого решения.

Оценка полноты материалов инвентаризации следователем с позиции соблюдения формальных требований предусматривает наличие:

- приказа (распоряжения) о проведении инвентаризации и составе инвентаризационной комиссии;

- инвентаризационной описи (3-4 экземпляра);

- подписки материально-ответственного лица о включении к началу инвентаризации в товарный отчет всех документов и об отсутствии на руках наличных денег (оформляется в бланке инвентаризационной описи);

- сличительной ведомости или акта результатов инвентаризации (в розничных торговых предприятиях);

- письменного объяснения материально-ответственного лица по результатам инвентаризации;

- решения (протокола, приказа) по рассмотрению и утверждению результатов инвентаризации.

После этого правоприменитель оценивает материалы инвентаризации по существу их содержания. Важнейшим средством такой проверки является сопоставление результатов инвентаризации с другими собранными по делу доказательствами. Установление причин отклонений, зафиксированных в документах по инвентаризации, производится путём опроса соответствующих лиц, сопоставлением данных инвентаризации с другими документами и материалами дела. При этом необходимо учитывать, что преступники стараются всячески скрыть имеющиеся у них недостачи и излишки, применяя различные способы.

Способы сокрытия недостачи при проведении инвентаризации

Методы их обнаружения

Восстановление количественного учета, контрольное сличение остатков, допросы лиц, принимавших участие в инвентаризации

Внесение в опись несуществующих товаров

Последующие дописки количества товаров в инвентаризационную

опись

Сопоставление различных экземпляров инвентаризационной описи (цифр, наименования товаров и др.)

Составление бестоварных расходных накладных на другую организацию

Проведение инвентаризации одновременно в обеих организациях

Выявление первичных документов, приложенных к отчету и составленных сразу после инвентаризации, и неоприходованных товаров

Несвоевременное оприходование товаров

Способы сокрытия излишков при проведении инвентаризации

Невключение в опись фактически имевшихся в наличии ценностей

Составление бестоварных приходных накладных, что уменьшает данные об излишках

Последующие дописки штрихов и цифр в графе «количество товаров»

Несвоевременное (досрочное_ оприходование

Товарно-материальных ценностей

Несвоевременное проведение по отчетности расходных документов