Цінні папери ісі, як інструмент фінансового ринку

| Вид материала | Документы |

- Державна комісія з цінних паперів та фондового ринку, 27.42kb.

- Фондові індекси та рейтинги, 178.67kb.

- 2 12 Цінні папери: загальні поняття та основні засади їх використання, 642.07kb.

- 1. Основи функціонування фондового ринку, 238.95kb.

- Положення про цінні папери акціонерного товариства, 104.42kb.

- Закон україни про цінні папери та фондовий ринок, 640.25kb.

- Закон укра ї н и про цінні папери та фондовий ринок, 658.96kb.

- Програма вступних випробувань з фахових дисциплін спеціальності «облік І аудит» освітньо-кваліфікаційної, 696.9kb.

- Припинення провадження професійної діяльності на фондовому ринку депозитарної діяльності,, 469.42kb.

- Рішення Державної комісії з цінних паперів та фондового ринку від 22 червня 2010 року, 324.32kb.

Мета дипломної роботи полягає в розробці та обгрунтуванні пропозицій щодо вдосконалення спільного інвестування та ринку цінних паперів ІСІ.

Завданнями дипломної роботи є дослідження теоретичних та практичних аспектів, пов’язаних з випуском та обігом цінних паперів ІСІ, оцінка інформаційної бази щодо випуску та обігу інвестиційних сертифікатів пайових та акцій корпоративних інвестиційних фондів, визначення конкретних критеріїв оцінки цінних паперів та надання якісних характеристик аналізованим цінним паперам інвестиційних фондів в управлінні ЗАТ «КУА Альтера Ессет Менеджмент», а також висвітлення основних проблем та пропозицій щодо вдосконалення ринку цінних паперів ІСІ.

В першому розділі спробуємо визначити роль та місце цінних паперів ІСІ на організованому ринку, окреслити джерела та зміст інформації щодо випуску та обігу ццінних паперів ІСІ, дослідити підхід щодо даної тематики в наукових публікаціях. Через відсутність єдиного підходу до визначення ефективності інвестування в акції та інвестиційні сертифікати, головним завданням дослідження є пошук конкретних критеріїв та бази порівняння паїв фондів в умовах обмеженості інформації щодо існуючих альтернатив інвестування. В другому розділі спробуємо навести приклади порівняння акцій та інвестиційних сертифікатів як на основі показників діяльності інвестиційних фондів, так і враховуючи ринкову кон’юнктуру. Таке порівняння будемо проводити з позиції потенційного інвестора в межах коротко- та довгострокового періоду. В третьому розділі спробуємо окреслити основні проблеми та висунути пропозиції щодо вдосконалення ринку цінних паперів ІСІ.

Предметом дослідження є сукупність економічних відносин, що виникають в процесі випуску та обігу цінних паперів ІСІ.

Об’єктом дослідження є ринок цінних паперів Україні, зокрема ринок цінних паперів ІСІ.

Головними методами дослідження є внутрішній аналіз та порівняння основних характеристик цінних паперів, таких як ризик та дохідність. В роботі використовуються показники діяльності інвестиційних фондів, ринкові дані стосовно дохідності видів активів та динаміки зміни вартості активів інших фондів. На основі цих даних спробуємо побудувати моделі, які б слугували базою для порівняння аналізованих цінних паперів інститутів спільного інвестування.

Робота складається з трьох розділів. Інформаційною базою дипломної роботи є звітні дані Державної комісії з цінних паперів та фондового ринку України, Національного банку України, а також ЗАТ «КУА Альтера Ессет Менеджмент».

РОЗДІЛ 1

Цінні папери ІСІ як інструмент фінансового ринку

- Характеристика та класифікація цінних паперів ІСІ в загальній класифікації цінних паперів

Поява нових організаційно-правових форм господарювання, надання свободи підприємництву та самостійність у використанні власних фінансових ресурсів, створення правових і економічних умов для залучення капіталу вітчизняних та іноземних інвесторів в національну економіку і вкладення інвестицій резидентами за кордоном, гармонізація економічних зв'язків і глобалізація виробничо-фінансової діяльності господарюючих суб'єктів, виникнення нових інструментів та важелів регулювання докорінним чином реформують діючий організаційний механізм фінансового ринку в Україні

Фондовий ринок вивчає специфічну сферу економічних відносин, особливість яких полягає у формуванні процесів купівлі-продажу довгострокових цінних паперів, у межах визначеного простору зі сформованою правовою, технічною, економічною та податковою інфраструктурою, яка постійно змінюється. Інфраструктура фінансового ринку є досить обширною. Вона містить, зокрема, фондові та валютні біржі, брокерські компанії, комерційні банки, інвестиційні та інноваційні фонди. Професійні учасники фондового ринку на ряду з індивідуальними інвесторами використовують одні і ті самі стандартизовані фінансові інструменти для здійснення фінансової, інвестиційноїта управлінської діяльності з тими чи іншими видами активів. Купівля-продаж фінансових ресурсів на фінансовому ринку здійснюється за допомогою фінансових інструментів. Виконуючи операції на фінансовому ринку, його учасники вибирають відповідні фінансові інструменти — фінансові документи, що обертаються на ринку, мають грошову вартість і за допомогою яких здійснюються операції на фінансовому ринку. Фінансові інструменти, які обертаються на окремих сегментах фінансового ринку, на сучасному етапі дуже різноманітні.[24]

За ступенем стандартизації вони можуть бути стандартизовані та нестандартизовані. Стандартизація фінансових інструментів пов'язується не стільки з їх типовою формою, вона передбачає стандартизацію термінів та розмірів доходів, що сплачуються за користування фінансовими ресурсами, термінів повернення та обсягів залученних фінансових ресурсів. Висока стандартизація фінансових інструментів значно спрощує обіг фінансових ресурсів в економіці. В поєднанні з сучасними технологіями комунікації, фінансові ресурси можуть вільно рухатись як в національному, так і в світовому маштабі. Фінансовий інструмент - це будь-який контракт, що започатковує виникнення фінансового активу, з одного боку, та фінансового зобов'язання чи інструментів у вигляді акцій - з іншого. Фінансові інструменти класифікуються як фінансові активи (ресурси) аб як інші (умовні та похідні) фінансові інструменти. Виходячи з визначення фінансових інструментів у бухгалтерському обліку – це контракт, який одночасно приводить до виникнення (збільшення) фінансового активу в одного банку і фінансового зобов`язання або інструменту власного капіталу в іншого.

Цінні папери являють собою економічну категорію, таку ж важливу, як позичковий капітал. Вони підтверджують факт надання інвестором капіталу емітенту і одержання власником цінного папера права на отримання певного доходу. У юридичному аспекті цінні папери — це майнове право, яке засвідчене відповідними документами та реалізується у порядку, зазначеному в цих документах. Цінні папери є новим видом товару в перехідній економіці держави. Вони виражають суспільно-економічні відносини, впливають на економічний, соціальний, політичний стан у суспільстві. Цінні папери, будучи втіленням фіктивного капіталу, не мають самостійної вартості, але оскільки по них одержується доход, вони набувають ціни, чи курс, що прямо пропорційний доходу та зворотно пропорційний нормі позичкового відсотка. Цінні папери мають властивості споживчої вартості виходячи з позиції інвестора, або власника цих паперів. Ця споживча вартість поділяється на теперішню вартость, виражену в ціні цінного паперу (номінальній, ринковій), та майбутню вартість, яка враховує зміну вартості затрачених інвестиційних ресурсів на ціний папір та зміну вартості самого цінного паперу в часі (вартість купону для облігацій, суму дивідендів на акції, курсовий приріст для акцій та інвестиційних сертифікатів, тощо). Оскільки цінні папери приносять доходи тому, хто їх випускає, — емітенту, маємо завершене коло інтересів, яке породжує процес випуску та обігу цінних паперів на фондовому ринку загалом. Таким чином, реалізується їх споживча вартість, яка задовольняє потреби господарюючих суб’єктів. Цінні папери наділені міновою вартістю, тобто здатністю залучення певної суми капіталу і яка визначається капіталізованим доходом, який він приносить. Вартість цінних паперів формується на ринку під дією закону попиту і пропозиції, і відображає ефективність функціонування реального капіталу.

Визначення суті цінних паперів випливає із загальносвітових підходів, які полягають в тому, що це документи, пред’явлення яких необхідне для здійснення виражених в них прав. [26, c.83]

Існує безліч точок зору на те, що таке цінні папери. З огляду на це, варто навести визначення цінних паперів, як інструменту фінансового ринку. Відповідно до цих підходів, цінними паперами можуть бути:

- Письмові документи, які є частковими паперами корпорацій (акції) або які свідчать про заборгованість (облігації, ноти, сертифікати). [55,c.13]

- Звичайні акції і облігації, які є обіговими і випускаються корпораціями та державними органами. [27, c.7]

- Поняття, що включає акції, облігації, ноти та інші свідоцтва про заборгованість. [21]

- Інвестиції, які приймають форму акцій або облігацій. [51]

- Сертифікати, що представляють власність на майно і на підставі яких може здійснитися передача або виконання прав на майно. У більш загальному плані до цінних паперів можуть бути віднесені прості і переказні векселі, страхові поліси, коносаменти, обігові складські свідоцтва і т. п. [49,c.9]

- Документи, що являють собою вимоги до реальних (фізичних) активів. [21]

- Документи, які є титулом власності або правом на одержання доходу. [3,c.12]

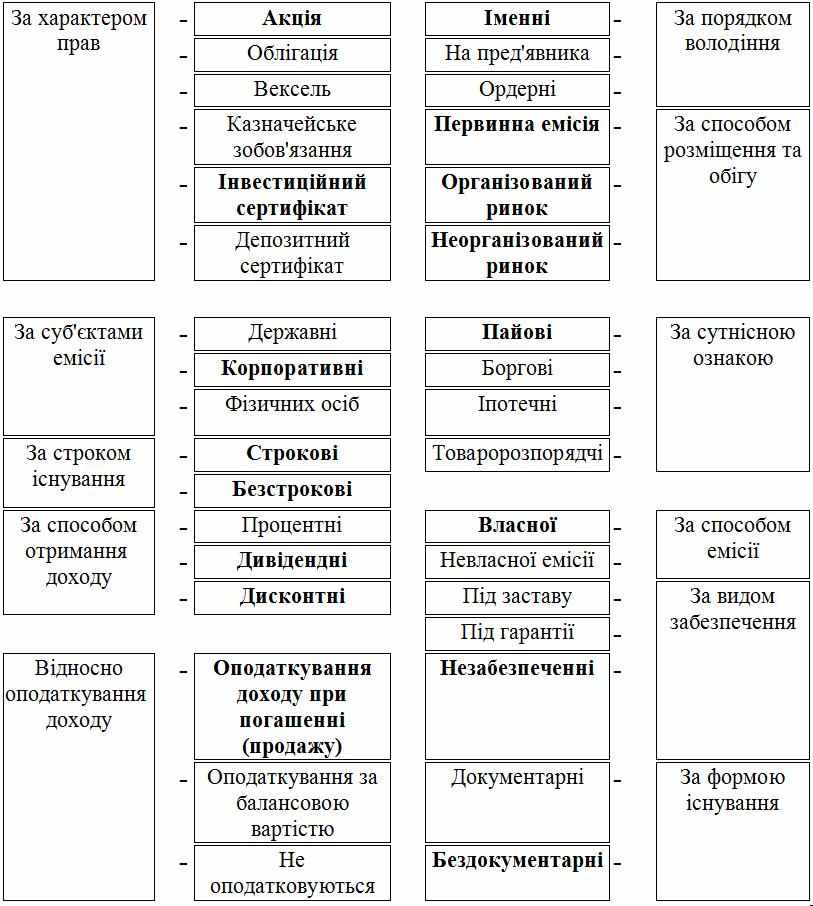

Виходячи з такої великої кількості підходів до визначення цінних паперів, варто виділити ознаки, за якими цінні папери можуть відноситися до таких. Спільною рисою всіх підходів до визначення цінних паперів є те, що вони служать для взаємовідносин різних суб’єктів щодо передачі прав та обов’язків. Виходячі з характеру цих прав, строку встановлення, предмету взаємовідносин та додаткових умов та процедур, що випливають з цих відносин, можна класифікувати цінні папери, виділивши групи за певними ознаками. Така класифікація, на нашу думку, охоплює більшість видів цінних паперів, які знаходяться в обігу на фінансовому ринку в Україні. Наведена класифікація відображає розподіл фінансових інструментів лише за найсуттєвішими загальними ознаками. Кожна з розглянутих груп фінансових інструментів, у свою чергу, класифікується за окремими специфічними ознаками, які відображають особливості їх випуску, обігу і погашення. Розглядаючи групи видів цінних паперів, спробуємо виділити особливості цінних паперів інститутів спільного інвестування в контексті ознак класифікації. Законом визначено, що цінні папери ісі – це акції корпоративного інвестиційного фонду та інвестиційні сертифікати пайового інвестиційного фонду. Проте, існують певні особливості, які відрізняють цінні папери ІСІ від звичайних акцій та інвестиційних сертифікатів інших емітентів. В таблиці всередині груп виділені ті, якими можуть бути цінні папери ІСІ. Такий розподіл визначається законодавчими обмеженнями та специфікою випуску та обігу цінних паперів ІСІ.

Рис. 1.1. Загальна класифікація цінних паперів за типовими ознаками.

Рис. 1.1. Загальна класифікація цінних паперів за типовими ознаками. [14, 20, 21]

За сутнісною ознакою цінних паперів, в Україні у цивільному обороті можуть бути такі групи цінних паперів [20]:

- Пайові цінні папери - цінні папери, які посвідчують участь їх власника у статутному капіталі надають власнику право на участь в управлінні емітентом (крім сертифікатів ФОН) і отримання частини прибутку, зокрема у вигляді дивідендів, та частини майна у разі ліквідації емітента (крім сертифікатів ФОН).

До пайових цінних паперів відносяться:

а) акції;

б) інвестиційні сертифікати;

в) сертифікати ФОН.

Основними властивостями пайових цінних паперів є участь у статутному капіталі емітента та посвідчення корпоративних прав.

- Боргові цінні папери - цінні папери, що посвідчують відносини позики і передбачають зобов'язання емітента сплатити у визначений строк кошти відповідно до зобов'язання. До боргових цінних паперів відносяться:

а) облігації підприємств;

б) державні облігації України;

в) облігації місцевих позик;

г) казначейські зобов'язання України;

ґ) ощадні (депозитні) сертифікати;

д) векселі.

- Іпотечні цінні папери - цінні папери, випуск яких забезпечено іпотечним покриттям (іпотечним пулом) та які посвідчують право власників на отримання від емітента належних їм коштів. До іпотечних цінних паперів відносяться:

а) іпотечні облігації;

б) іпотечні сертифікати;

в) заставні.

- Товаророзпорядчі цінні папери - цінні папери, які надають їхньому держателю право розпоряджатися майном, вказаним у цих документах.

- Приватизаційні цінні папери - цінні папери, які посвідчують право власника на безоплатне одержання у процесі приватизації частки майна державних підприємств, державного житлового фонду, земельного фонду.

- Похідні цінні папери - цінні папери, механізм випуску та обігу яких пов'язаний з правом на придбання чи продаж протягом терміну, визначеного договором (контрактом), цінних паперів, інших фінансових та/або товарних ресурсів.

Цінні папери ІСІ належать до пайових цінних паперів та існують у формі інвестиційних сертифікатів пайових (ПІФ) та акцій корпоративних (КІФ) інвестиційних фондів. До складу активів ІСІ можуть бути включені всі ці групи цінних паперів окрім векселів (для невенчурних інвестиційних фондів) та пайових паперів інших інвестиційних фондів.

Цінні папери за порядком їх розміщення (видачі) поділяються на емісійні та неемісійні. Емісійні цінні папери - цінні папери, що посвідчують однакові права їх власників у межах одного випуску стосовно особи, яка бере на себе відповідні зобов'язання (емітент). Цінні папери інститутів спільного інвестування є тільки емісійними.

Цінні папери за формою випуску можуть бути іменні, ордерні та на пред'явника. Відповідно до Закону України «Про інститути спільного інвестування (пайові та корпоративні фонди)», їх цінні папери можуть бути тільки іменні. Іменні цінні папери засвідчують, що права за цінним папером, належать особі, зазначеній у цінному папері. Права, посвідчені іменним цінним папером, передаються у порядку, встановленому законами України.

Цінні папери, обіг яких дозволено на території України, і цінні папери, на які поширюється дія законів України, можуть існувати в документарній та бездокументарній формах. Вони обслуговується національною депозитарною системою. Вибір форми існування цінного паперу згідно із Законом "Про національну депозитарну систему" є правом емітента. Цінні папери ІСІ одного випуску повинні мати однакову форму існування Цінні папери за функціональним навантаженням поділяються на основні та похідні. Основні цінні папери відображають основне майнове право або вимогу. Похідні цінні папери відображають певне або додаткове право, вимогу або умову. Такі цінні папери називають деривативами і до них належать опціони, ф’ючерси, варіанти і ін. Законодавство деяких країн не відносить деривативи до цінних паперів. Згідно Закону України «Про цінні папери та фондовий ринок» ,похідні цінні папери - цінні папери, механізм випуску та обігу яких пов'язаний з правом на придбання чи продаж протягом строку, встановленого договором, цінних паперів, інших фінансових та/або товарних ресурсів. Активи ІСІ не можуть включати деривативні цінні папери. Також, заборонено використання деривативних цінних паперів, базисним активом яких є цінні папери ІСІ.

За суб’єктами цінні папери бувають:

- державні;

- місцевих органів влади (муніципальні);

- корпоративні (приватні) – боргові й пайові цінні папери господарських товариств. Можуть випускатися як державними, так і недержавними підприємствами залежно від їх організаційно-правової структури;

Корпоративний інвестиційний фонд не може бути заснований юридичними особами, у статутному капіталі яких частка держави або органів місцевого самоврядування перевищує 25 відсотків. Що стосується пайового інвестиційного фонду, то державна частка у статуті компанії з управління активами, яка керує фондом не може перевищувати 10 відсотків.

Оподаткування доходу за цінними паперами ІСІ здійснюється тільки після отримання цього інвестиційного доходу [6]. Для податкових цілей інвестиційний прибуток з'являється тільки у момент продажу інвестиційних сертифікатів пайових або акцій корпоративних фондів. Розраховується вона як позитивна різниця між сумою продажу інвестиційних сертифікатів або акцій і сумою витрат, фактично понесених на їх придбання. Витрати повинні бути підтверджені документально (наприклад договорами купівлі-продажу відповідних цінних паперів). Ця властивість є дуже позитивною для інвестора, адже він, фактично отримує податковий кредит на суму інвестиційного доходу на строк до майбутньої операції з паперами. При продажі паїв фонду, інвестор нараховує податок на прибуток, у розмірі різниці між вартістю придбання та вартістю продажу, на звітний період, за яким він сплачує даний податок (квартал, рік). Ставка податку на інвестиційний прибуток є звичайною і становить 25% для підприємств та 15% для фізичних осіб.[25]

За ступенем ліквідності папери поділяються на ліквідні та неліквідні. Ліквідність цінного папера - це порівняльна кількість цінного папера, що може бути виміняне на гроші (або навпаки) протягом фіксованого (заданого) періоду часу без істотної зміни ринкової ціни на неї. Ліквідність фонду оцінюється за обсягом грошових коштів активів для виконання зобов'язань перед учасниками. Для оцінки ліквідності можна використати такий набір показників: щільнісь, глибину і пружність. Щільність, вимірювана спредом між попитом та пропозицією, характеризує витрати по виконанню угоди. Глибина пов’язана з розміром угоди, що може бути здійснена на ринку без істотного впливу на ціни. Пружність водображає час, протягом якого ринок повертається у свій стан до угоди. Підвищення ліквідності своїх цінних паперів постійно має перебувати у центрі уваги кожного емітента, а для цього розробляються спеціальні програми, використовується допомога кваліфікованих консультантів.

Ліквідність цінних паперів ІСІ залежить від типу та виду інвестиційного фонду. Інвестиційні фонди відкритого типу мають найбільшу ліквідність. Такий фонд зобов’язаний викуповувати цінні папери власної емісії на наступний день після одержання заявки від власника. Отже, незалежно від ринкової ситуації, термін перетворення цінних паперів на гроші складає не більше 2 днів. Цінні папери таких інвестиційних фондів викуповуються за ціною, яка визначається діленням вартості чистих активів фонду на кількість цінних паперів в обігу. Компанії з управління активами таких фондів зобов’язані щоденно проводити моніторинг вартості чистих активів фондів в управління, навіть якщо заявки на пред’явлення цінних паперів не надходили та операції по них не здійснювались. Обіг таких цінних паперів на вторинному ринку обмежується. Папери закритих інвестиційних фондів не підлягають обов’язковому викупу, отже залежать від ринкової ситуації. Існує думка, що ті з них, які обертаються на організованому ринку є більш ліквідними, але попит на них може бути так само відсутній при падаючому ринку, як і попит на папери аналогічних фондів поза біржою.

За способом обігу на ринку можуть бути обігові та необігові. Рейтинги цінних паперів (фінансових інструментів) розраховуються для всіх цінних паперів (фінансових інструментів), що допущені до торгівлі.

Відповідно до статті 47 Закону України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)» [14], обіг цінних паперів IСI відкритого типу обмежується. Відчуження інвесторами цінних паперів IСI відкритого типу може здійснюватися лише шляхом їх викупу компанією з управління активами. Відчуження цінних паперів IСI відкритого типу третім особам не дозволяється, крім випадків правонаступництва, успадкування та дарування

Відповідно до Положення про функціонування фондових бірж, затвердженого рішенням ДКЦПФР від 19.12.2006 N 1542 [43], лістингові цінні папери - цінні папери, які пройшли процедуру лістингу на фондовій біржі, внесені до біржового реєстру.

Операції з цінними паперами мають особливі властивості.

Ринковість — це здатність цінних паперів купуватися та продаватися на ринку, бути самостійним платіжним засобом, а також об'єктом інших цивільних відносин (позики, спадщини, дарування, гарантії тощо). Сертифікат чи акція фонду є самостійним цінним папером, якість якого залежить не тільки від якості портфелю цінних паперів в розпоряджені інституту спільного інвестування, а і від інших ринкових умов.

Дохідність — це властивість цінних паперів бути засобом збереження і нагромадження багатства. Для цінних паперів інститутів спільного інвестування доход власника (учасника інвестиційного фонду) складається з приросту вартості належних йому цінних паперів ІСІ та/або дивідендів, що нараховуються за цінними паперами ІСІ.

Ризикованість — це властивість цінних паперів завдавати їх власникам грошових витрат через зменшення своєї дохідності з різних причин. Прибутковість фонду не гарантується ні державою, ні компанією з управління активами. Компанія з управління активами також не має права надавати будь-які гарантії щодо рівня майбутньої доходності інвестицій, здійснених за рахунок активів ІСІ.

Ліквідність — це властивість цінних паперів швидко перетворюватися на гроші без великих витрат для власника. ІСІ залежно від порядку здійснення його діяльності може бути відкритого, інтервального, закритого типу. Виходячі з особливості типу фонду, ступінь ліквідності може варіюватися від абсолютного, для відкритого, до дуже низького, для закритого типу,в разі якщо інвестиційний фонд не є публічним, діє в інтересах обмеженого кола інвесторів.

Спекулятивність — це можливість цінних паперів стати об'єктом спекуляції. Дана властивість надає здатність паперам фонду мати невідповідність між реальним ступенем ризику та ціною на даний фінансовий інструмент через, наприклад, різницю в часі між останньою оцінкою активів інституту спільного інвестування та ринковою ціною на цінні папери цього фонду, якщо вони є в лістингу одного з організаторів тогрівлі. Властивості цінних паперів ІСІ випливають з особливостей самих фондів, а саме типів та видів інвестиційних фондів. Представлена структура інвестиційних фондів показує відмінності та особливості інститутів спільного інвестування в Україні.