Цінні папери ісі, як інструмент фінансового ринку

| Вид материала | Документы |

Содержание2.1 Методика та інструментарій аналізу цінних паперів ІСІ CORRA, B — коефіцієнт кореляції дохідності паю та фактичної зміни іншого показника, вираженої у %; СОV |

- Державна комісія з цінних паперів та фондового ринку, 27.42kb.

- Фондові індекси та рейтинги, 178.67kb.

- 2 12 Цінні папери: загальні поняття та основні засади їх використання, 642.07kb.

- 1. Основи функціонування фондового ринку, 238.95kb.

- Положення про цінні папери акціонерного товариства, 104.42kb.

- Закон україни про цінні папери та фондовий ринок, 640.25kb.

- Закон укра ї н и про цінні папери та фондовий ринок, 658.96kb.

- Програма вступних випробувань з фахових дисциплін спеціальності «облік І аудит» освітньо-кваліфікаційної, 696.9kb.

- Припинення провадження професійної діяльності на фондовому ринку депозитарної діяльності,, 469.42kb.

- Рішення Державної комісії з цінних паперів та фондового ринку від 22 червня 2010 року, 324.32kb.

Крейдич, І. М. у статті «Перспективи розвитку інститутів спільного інвестування в Україні» [30] окреслює практичне впровадження показника ефективності функціонування інституту спільного інвестування має сприяти забезпечення процесу прийняття рішень щодо відповідних цінних паперів. Наукова цінність статті полягає у розмежуванні та ідентифікації системи чинників, що впливають на діяльність інститутів спільного інвестування. Підходом до такого визначення є коефіцієнт максимального падіння, як співвідношення між потенційною можливістю отримання прибутку із потенційною можливістю збитку. Приділяється також увага основним економічним показникам ефективного управління активами фонду, таким як дохідність, надійність, ліквідність

Основними способами комунікації, за допомогою яких інститути спільного інвестування надають інормацію про стан публічності інформації щодо: чистих активів ІСІ, дохідності фондів, розширення агентської мережі, команду управлінців, оподаткування інвестицій і розміру комісійних КУА, тощо.

Автор вказує на необхідність постійного та системного розкриття інформації. ІСІ доцільно надавати інформацію, яка є дійсно потрібною для клієнтів, і сприяти завоюванню їхньої довіри. Необхідно проводити роз’яснювальну роботу серед власників цінних паперів щодо особливостей та тенденцій розвитку як сфери спільного інвестування, так і ринку цінних паперів у цілому. Крім того, для розвитку ІСІ та підвищення рівня їхньої публічності потрібно вдосконалити систему корпоративного управління в акціонерних товариствах, розвивати біржову та депозитарну систему, а також пенсійну реформу в Україні.

Ступницький, О. І у статті «Генезис методів інвестиційної діяльності компаній з управління активами на сучасному фондовому ринку» [48] досліджує сучасні методи розрахунків вартості інвестиційних портфелів компаніями з управління активами інститутів спільного інвестування з використанням фінансових інструментів та особливостей функціонування фондового ринку. У статті аналізується практика діяльності сучасних ІСІ з точки зору максимального використання фінансових інструментів для підвищення вартості свіїх цінних паперів на сучасному фондовому ринку.

Наводяться методи оцінки вартості активів фонду:

- на основі чистої вартості;

- ліквідаційної вартості;

- методу доходів;

- дисконтованого потоку дивідендів;

- постійного та непостійного зростання

- порівняльного підходу.

Вибір одного з методів оцінки вартості залежить від типу та виду фонду, інформації з інвестиційної декларації, в якій описані строки та відносна ризикованість інвестиційної діяльності фонду. Оцінка вартості на основі описаних методів використовується для внутрішнього аналізу компанією з управління активами. Методи інвестиційної діяльності, що використовують ІСІ, перебувають у жорсткому правовому полі. Насамперед – це відкритість і прозорість діяльності ІСІ та КУА. Процес оцінки активів фонду для звітності перед державою здійснюється на основі Положення про порядок визначення вартості чистих активів інститутів спільного інвестування (пайових та корпоративних інвестиційних фондів) від 16 грудня 2008 року N 1441.[41] Там прописаний чіткий порядок визначення вартості частих активів. Це досить точний та всеохоплюючий метод розрахунку, проте він показує вартість активів на певну дату і для інтервальних фондів не є основою для прогнозу, наприклад, на кінець наступного періоду. Для цього потрібно враховувати всі результати, отримані різними методами, і визначити їх вагу, залежно від цілей такої оцінки.

Автор також враховує комплекс наукових проблем, пов’язаних із розвитком фондового ринку в умовах фнсової глобалізації, особливостями функціонування інститутів спільного інвестування та використання ними сучасних фінансових інструментів.

Горбач Л.М [6] до спільного інвестування відносить придбання в повну або часткову власність підприємств і організацій , купівлю акцій, оплігацій та інших цінних паперів, внески у статутний фонд спільних підприємств, кредити юридичним особам, вкладання у вигляді технологій, устаткування, інтелектуальної власності, банківські вкладення і придбання нерухомості. Автор класифікує інвестиції за об’єктами вкладень, за характером участі в інвестуванні, за періодом інвестування, внутрішні та зовнішні інвестиції. Автор, при визначені цінних паперів ІСІ, керується визначенням із Закону України «Про інститути спільного інвестування (пайові та корпоративні фонди)». Цінні папери ІСІ - акції корпоративного інвестиційного фонду та інвестиційні сертифікати пайового інвестиційного фонду. Піднімається питання щодо визначення розрахункової вартості цінних паперів. Таке визначення зводиться до технічного визначення ціни викупу або розміщення, але залишається невизначений порядок розрахунку вартості чистих активів, враховуючи комісійні витрати, різних організаторів торгівлі, різні котирування акцій, які займають в загальній сукупності до 70% інвестиційного портфелю фондів. Автор стверджує про актуальність питання інвестиційного клімату, який прямим чином впливає на обсяг ринку цінних паперів, а отже про вартість портфелів фондів, котирування їх індексів на торгівельних майданчиках. Інвестиційний клімат, як фактор впливу на вартість цінних паперів інститутів спільного інвестування – це багатофакторна система цілеспрямованих вчинків і дій, яка свідомо формується на державному рівні в інтересах ширшого залучення на конкретнутериторію чи ринок додаткових фінансових ресурсів. Наводиться перелік та види ризиків, які впливають на інвестиційний клімат ринку цінних паперів ІСІ.

Карась П.М. [27] інститути спільного інвестування визначає як вид фінансових посередників. Поряд з цим наводиться логічна класифікація ІСІ за особливими ознаками. Сталість капіталу визначає набір фінансових інструментів в управлінні фондом. Напрямок вкладень – це галузь чи сектор економіки, цінні папери якого наповнюватимуть активи фонду. Цільва орієнтація фонду може бути зазначена в інвестицінній декларації та містить інформацію про стратегічні цілі фонду: зростання вартості активів, одержання дивідендів, зростання поточного або довгострокового доходу, тощо.

Роль ІСІ пов’язується з корпоративним управлінням, створенням більш ефективної системи відносин у корпорації, а також додаткові передумови для конструктивного співробітництва учасників корпоративного управління. Найбільш важливими питаннями фінкціонування ІСІ автор вважає організацію управління, визначення та оприлюднення результатів діяльності, здійснення ефективного контролю за діяльністю інвестиційного керуючого та менеджерів, підстави та механізм зовнішнього втручання в діяльність фонду. Найважливішим показником вважається також вартість чистих активів у розранунку на кількість цінних паперів фонду. Така вартість вважається ліквідною вартістю цінних паперів ІСІ.

Мошенський С.З [33]. встановлює зв’язок між фінансовою безпекою та рівнем капіталіхації ринку цінних паперів. Капіталізацію називають не ринкову вартість, а накопичений сукупний капітал, а реальна капіталізація виявляється значно меншою. Процес усунення недокапіталізації акцій емітентів пов’язаний також з оцінкою активів фонду. ІСІ виступають балансуючим інтересом при визначенні капіталізації, а отже і вартості акції, який виконується через корпоративне управління. Моделі корпоративного управління національної економіки поділяються на інсайдерські (великі пакети акцій, перехресне володіння) та аутсайдерські (власниками є велика кількість інституційних інвесторів). Відчизняний ринок автор характеризує як такий, учасники якого ставлять на меті не підвищення капіталізації цінних паперів, і не зростання прибутковості, а управління грошовими потоками. Це призводить до концентрації акцій у великих контрольних пакетах, які не беруть участі в обігу на ринку, отже ринок є малоліквідним. ІСІ підвищують ліквідність ринку цінних паперів національної економіки. До проблемних питань Мошенський С.З відносить подальший розвиток ІСІ за об’єктами вкладень: фондів акцій, облігацій, тощо, а також запровадження стандартів інвестиційної діяльності. Ці та інші проблеми також зазначає Румянцев С. [41] На його думку, витрати на менеджмент та обслуговування є важливим показником конкурентноспроможності цінних паперів ІСІ. Для прискорення розвитку інституційних інвесторів, як стверджують Федосов В., Опарін В, Льовочкін С, умови їх функціонування потрібно уніфікувати у відповідності до міжнародних стандартів, а національні особливості діяльності цих інститутів, які є у всіх країнах, не повинні стримувати інтеграційних процесів і суперечити міжнародним нормам Причинами виникнення загроз на ринку цінних паперів інституційних інвесторів є:

- Низька ліквідність ринку цінних паперів;

- Недостатній розмір активів;

- Низький рівень послуг інституційних інвесторів;

- Низька інвестиційна активність;

- Низька довіра населення до пропонованих послуг;

- Недосконале державне регулювання.

РОЗДІЛ 2

Аналіз цінних паперів ІСІ, що знаходяться в управлінні ЗАТ «КУА Альтера Ессет Менеджмент»

2.1 Методика та інструментарій аналізу цінних паперів ІСІ

Тема дипломної роботи присвячена цінним паперам інститутів спільного інвестування. Розгляд даного фінансового інструменту базується на загальнодоступній інформації щодо випуску та обігу цінних паперів ІСІ. Аналіз цінних паперів ІСІ зводиться до оцінки доцільності інвестування коштів в даний фінансовий інструмент. Проблема виникає у визначенні напряму та етапів оцінки паперів ІСІ. Головним напрямом оцінки, на нашу думку є інтегральний показник ефективності управління активами ІСІ. Базою для розрахунку такого показника щодо інвестиційного фонду може стати вартість чистих активів, структура фінансових інструментів портфелю за видами, галузями, емітентами, рівень дивідентних виплат за пайовими цінними паперами в цілому. При оцінці цінних паперів фонду важливим є встановлення корреляційного зв’язку між дохідністю окремих інструментів та портфелю в цілому.

Інвестори завжди зацікавлені в оцінці ступеня ефективності своїх портфелів цінних паперів. Аналіз та вибір цінних паперів для портфеля індивідуального інвестора забирає багато часу й коштів, тому окремий вкладник, компанія або заклад-вкладник повинні визначити, чи варто інвестувати кошти в цей фонд.

У процесі аналізу цінних паперів ІСІ компанією з управління активами інвестиційного фонду потрібно дотримуватися певної послідовності за вибору інвестиційних інструментів.

1. Використовуючи минулі й прогнозовані дані, оцінити очікувану дохідність упродовж періоду існування фонду. Розрахувати повну дохідність (на основі приведеної вартості) для того, щоб упевнитися, що вартості грошей у часі приділено достатню увагу.

2. Послуговуючись минулими й прогнозованими даними про дохідність, оцінити ризик, пов’язаний з інвестиціями. Використання його суб’єктивної оцінки на основі минулих даних про дохідність і фактор «бета» — це базові підходи, які може застосувати інвестор.

3. Оцінити співвідношення «ризик-дохідність» кожного з альтернативних інвестиційних інструментів, щоб переконатися в тому, що очікувана дохідність за даного рівня ризику прийнятна. Якщо інші інструменти інвестицій з таким самим або нижчим рівнями ризику забезпечують однакову або вищу дохідність, укладення коштів у перший відібраний інструмент не повинне вважатися прийнятним.

Для оцінки результативності управління інвестиційним фондом потрібно визначити:

1) фактичну дохідність цінних паперів ІСІ за певний період;

2) фактичний ризик паперів ІСІ;

3) еталонний портфель, тобто портфель, який можна використовувати як точку відліку для порівняльного аналізу. [1, c.43]

Еталонним портфелем, на нашу думку, є штучна модель портфелю, побудована за такої самої структури фінансових інструментів, що і аналізований інвестиційний фонд. Головним критерієм оцінки результативності управління є не вибір груп фінансових інструментів, а використання конкретних активів, при незмінній структурі. Особливістю інститутів спільного інвестування є обмеженість структури активів. Для диверсифікованих фондів вона є абсолютно визначеною, для недиверсифікованих – обмеженою, для венчурних фондів обмеження щодо структури активів встановлюються інвестиційною декларацією. При виборі активів фонду управляюча компанія керується портфельною теорією. Під управлінням портфелем цінних паперів слід розуміти мистецтво формувати й розпоряджатися набором різних цінних паперів так, щоб вони зберігали свою вартість і приносили відчутний дохід, незалежний від специфічного ризику.

Основними параметрами портфеля є його величина та структура. Величина портфеля залежить від кількості залучених фондом коштів. Джерелами активів фонду ІСІ є внески учасників фонду у вигляді придбання нових цінних паперів, а також приріст вартості активів у розпорядженні, збільшення чистих активів на одиницю сертифікату пайового чи акцію корпоративного фонду. Структура портфеля визначається видами цінних паперів, які входять до його складу, їх строковістю, співвідношенням окремих видів цінних паперів у портфелі. Основними характеристиками портфеля є його очікувана дохідність та ризиковість.

Отже, еталонний портфель слугує базою порівняння ефективності управління інвестиційним фондом. Його дохідність ми визначаємо як середню дохідність фінансових інструментів за видами на ринку за певний період, зважену на їх частку в аналізованому портфелі. Формулу дохідності еталонного портфелю можна записати в такому вигляді:

, (2.1)

, (2.1)де E(rp) — дохідність еталонного портфеля;

E(r1), E(r2), E(rn) — середньо-ринкова дохідність відповідно першого, другого та n-го виду активів;

W1, W2, Wn — питома вага в портфелі першого, другого та n-го активів. [1]

Питома вага активів еталонного портфелю має бути однаковою з питомою вагою активів аналізованого інвестиційного фонду.

Існує багато видів фондів, у залежності від інвестиційних цілей використовуються різні групи активів. Порівняння фондів акцій та фондів облігацій, наприклад, зводиться до порівняння ризику та дохідності цих фінансових інструментів між собою, при цьому відсутній критерій майстерності управління фондом. Перевищення дохідності фонду акцій, наприклад, може бути спричинено ринковими тенденціями, а не вдалими діями КУА, правильним вибором стратегії управління активами фонду. У свою чергу, оцінювання ефективності роботи інституту спільного інвестування надзвичайно важливе для окремих інвесторів. Отже, інвестори мають правильно визначити, чи доцільно інвестувати гроші в певний ІСІ.

Розглянемо інструментарій оцінки цінних паперів фонду. Відомо, що головним показником ефективності управління інвестиціями є дохідність вкладень, досягнута фінансовим інститутом за аналізований проміжок часу. Розглядають отриману дохідність не зокрема, а стосовно показників дохідності інших інвесторів або ринку в цілому. Однак висока дохідність не обов'язково є показником майстерності та професійності інвестиційного менеджера, а може бути просто пов'язана з високим ризиком його інвестиційних рішень. Отже наступним критерієм є ризик портфелю активів фонду. Кількісний вимір цих параметрів здійснюється за наступними методами.

Найпростіше дохідність паїв визначається, якщо певна сума коштів інвестується на визначений період часу.

, (2.2)

, (2.2)де rp — дохідність паю за період t;

Р — вартість паю на початку періоду t;

Pn — вартість паю в кінці періоду t.

Період, що розглядається, може бути будь-яким, наприклад, місяць, квартал, рік, кілька років тощо. Для того щоб порівняти дохідність одного цінного паперу з іншим, показники їхньої дохідності потрібно привести до одного часового періоду — як правило, кварталу для пайових фондів, або місяця для корпоративних.

У ході управління фондом, його активи постійно вилучаються і вносяться додатково. Якщо це відбувається одразу ж після початку інвестиційного періоду або незадовго до його закінчення, то додаткові кошти можна не враховувати за оцінки дохідності, оскільки вплив даних сум на підсумковий результат буде незначним. Завдання ускладнюється, якщо приплив або вилучення коштів відбувається в інші моменти. Для таких умов теорія пропонує два показника оцінки дохідності: внутрішню дохідність і дохідність на основі середньої геометричної.

Формула визначення очікуваної дохідності паю в загальному вигляді:

, (2.4)

, (2.4)де E(r) — очікуваний приріст вартості паю, %;

E(ri) — очікуваний приріст вартості паю в і-му випадку;

і — імовірність отримання приріст вартості паю в і-му випадку. [45]

Коли інвестор оцінює доцільність придбання паю, він орієнтується не тільки на значення його очікуваної дохідності, але й на рівень його ризику. Очікувана дохідність паю — це певна величина, приріст вартості чистих активів, на яку розраховує інвестор, виражена у відсотках. Дохідність для інвестора – ніщо інше, як приріст вартості паю, який визначається діленням вартості чистих активів на кількість акцій чи інвестиційних сертифікатів. На практиці вона може бути будь-якою, отже, ризик інвестора полягає в тому, що КУА може отримати результат, який відрізняється від очікуваного. Якщо фактична дохідність буде більшою очікуваної, то це плюс для інвестора та КУА.

Внутрішня дохідність розраховується для відповідного потоку платежів.

Для того щоб визначити дохідність на основі середньої геометричної, потрібно знати вартість чистих активів фонду в момент вилучення або отримання додаткових коштів.

Для визначення дохідності фонду більш точним є метод середньої геометричної. Для відкритих фондів, недолік методу внутрішньої дохідності полягає в тому, що на підсумкове значення дохідності паю можуть вплинути дії клієнтів з вилучення інвестованих коштів. Тому дохідність портфеля потрібно вираховувати за методом середньої геометричної:

, (2.5)

, (2.5)де

— середня дохідність портфеля за період t;

— середня дохідність портфеля за період t; — дохідність за і-й період t;

— дохідність за і-й період t;n — кількість періодів;

— знак множення.

Незручність методу середньої геометричної полягає в тому, що потрібно знати вартість портфеля в кожний момент внесення або вилучення коштів. Отже, він підходить тільки для відкритих інвестиційних фондів, які подають звітність щодо розміру чистих активів щоденно.

Якщо в межах року вилучення й надходження коштів відбуваються з різною періодичністю, потрібно визначити вартість портфеля в кожний момент руху коштів і розрахувати темп зростання його дохідності, тобто величину (1 + rt) для кожного проміжку часу за такою формулою:

, (2.6)

, (2.6)де

— вартість чистих активів наприкінці періоду t;

— вартість чистих активів наприкінці періоду t; — вартість чистих активів на початку періоду t.

— вартість чистих активів на початку періоду t.Після цього дохідність у розрахунку на рік знаходимо за такою формулою:

, (2.7)

, (2.7)де m — кількість періодів, з яких складається рік.

Часто ефективність управління фондом буде оцінюватися за кілька років. Тому коли вилучення й додавання капіталу здійснюються з різною періодичністю в часі, то спочатку потрібно визначити дохідність портфеля для кожного року й після цього обчислити середню дохідність у розрахунку на рік за весь період.

Оцінка діяльності інвестиційного фонду передбачає визначення фактичного ризику портфеля активів за період, що розглядається. Ризик широко диверсифікованого портфеля вимірюється величиною бета, слабо диверсифікованого — стандартним відхиленням. Ці дані ми визначаємо на основі фактичної дохідності паю за попередні періоди. Наприклад, плануючи придбання паїв, оцінюємо результативність управління фондом за два роки. Як інтервал часу оцінки дохідності варто вибрати квартал, інформація щодо вартості чистих активів закритих пайових фондів подається раз у квартал, корпоративних – щомісячно. Тоді дані про дохідність акцій чи сертифікатів підставляються у формули дисперсії або стандартного відхилення, що дають змогу розрахувати відхилення дохідності портфеля за період, що розглядається. Вони показують, наскільки та з якою ймовірністю фактична дохідність активу може відрізнятися від очікуваної за даним фінансовим інструментом. Ці параметри враховують відхилення як у бік збільшення, так і зменшення дохідності порівняно з очікуваним значенням.

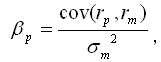

Коеффіціент бета показує ризик інвестиційного фонду відносно ринку у минулому періоді, тобто показує в якій мірі прибутковість паїв фонду повторювала рух ринку в цілому. Бета=1 – дохідність фонду змінювалась відносно середньї дохідності ринку у відношенні 1:1. Бета<1, – будь-які коливання ринку відбивалися на прибутковості фонду менше ніж на 20%. Бета>1 – вартість паю падала більше ринку під час падіння, але зате зростала сильніше ринку під час його росту. Як правило ризик інвестиційних фондів нижче ризику ринку (бета <1), тому що зниження ризиків інвестицій – одна з основних цілей цього виду інвестування. Бета <0 говорить про те, що фонд рухався в протилежному напрямку ринку. Це може відбуватися у абсолютно-недиверсифікованих фондах.

, (2.8)

, (2.8)де cov(rp,rm) - коваріація даного фонду та ринкового індексу;

2 — дисперсія дохідності акції чи інвестиційного сертифікату. [17, c.83]

Дисперсія визначається зміною можливих значень показника за певну кількість періодів.

, (2.9)

, (2.9)де 2 — дисперсія певного показника;

n — кількість періодів спостереження;

— середня зміна показника А;

— середня зміна показника А; ri — зміна показника в і-му періоді.

Середня дохідність визначається як середнє арифметичне дохідностей цінних паперів за періоди спостереження.

(2.10)

(2.10)Стандартне відхилення визначається як квадратний корінь з дисперсії.

(2.11)

(2.11)Показники ступеня ризику можна примінити для цінних паперів ІСІ. В данному випадку:

2 — дисперсія дохідності акції чи інвестиційного сертифікату;

n — кількість періодів спостереження (кварталів для закритих фондів);

— середня зміна вартості паїв, %; ri — зміна вартості паїв в і-му періоді, %.

Очікуваний ризик цінного паперу ІСІ— сполучення стандартних відхилень (дисперсій) активів, які входять до його складу. Однак на відміну від очікуваної дохідності паю, його ризик не обов’язково є середньозваженою величиною стандартних відхилень (дисперсій) дохідностей активів. Справа в тому, що різні активи можуть по-різному реагувати на зміни кон’юнктури ринку. У результаті стандартні відхилення (дисперсії) дохідності різних активів у певних випадках будуть гасити один одного, що приведе до зниження ризику портфеля, який залежить від того, у якому напрямі змінюються дохідності активів за зміни кон’юнктури ринку й наскільки, тому цей вплив варто виключити шляхом створення еталонного портфелю, який би повторював структуру активів аналізованого ІСІ.

Для визначення ступеня взаємозв’язку й напряму зміни кількісних та якісних характеристик цінних паперів ІСІ використовують показник коваріації, який показує, до якої міри різні залежні показники разом змінюються в часі. Аналіз інвестиційного портфеля зазвичай фокусується на коваріації норм дохідності, хоче коваріація може оцінюватись і між іншими макроекономічними показниками, від яких теоретично може залежити дохідність цінних паперів ІСІ. Позитивна коваріація означає, показники мають тенденцію змінюватись в одному напрямі за певний час. Від’ємна ж показує, що значення показників мають тенденцію змінюватись у різних напрямах за певний час.

Для двох активів (А і В) коваріація норм дохідності визначається в такий спосіб:

, (2.12)

, (2.12)де COVА, В — коваріація дохідності активів А і В;

— середня дохідність активу А за n періодів;

— середня дохідність активу А за n періодів; — середня дохідність активу В за n періодів;

— середня дохідність активу В за n періодів;rAі — дохідність активу А в і-му періоді;

rBі — дохідність активу В в і-му періоді;

n — кількість періодів, за які реєструвалась дохідність активів А і В. [17]

Щоб обчислити кореляцію між двома фінансовими інструментами, або іншими величинами, потрібно обчислити такі математичні значення:

1) дисперсію;

2) стандартне відхилення для кожної величини;

3) коваріацію між двома змінами цих величин.

Так само, можна встановити кореляцію між цінними паперами різних видів та типів ІСІ, середньою дохідністю цінних паперів ІСІ в Україні, будь-якими іншими макроекономічними показниками. Такі показники повинні мати вплив на зміну дохідності паю. Ними можуть бути рівень капіталізації ринку, обсяг торгів, дохідність певних груп фінансових інструментів, галузеві зміни в структурі цінних паперів (у разі оцінки цінних паперів галузево-орієнтованих фондів), відсоткова ставка НБУ, зміна курсу національної валюти, тощо. Вплив макроекономічних показників, безперечно, є суттєвим, але не прямим. У дипломній роботі розглядається вплив середньо-ринкової дохідності груп активів ІСІ. Основним методом в нашому випадку є встановлення кореляції між еталонним портфелем, створеним на основі показників дохідності цих груп активів.

Іншим показником ступеня взаємозв’язку зміни дохідності паю та певного, впливаючого на неї показника є коефіцієнт кореляції, який розраховується за такою формулою:

, (2.13)

, (2.13)де CORRA, B — коефіцієнт кореляції дохідності паю та фактичної зміни іншого показника, вираженої у %;

СОVА,В — коваріація дохідності паю та приросту іншого показника, %;

А — стандартне відхилення дохідності акції чи інвестиційного сертифікату А;

В — стандартне відхилення показника Б.

Коефіцієнт кореляції може змінюватися в межах від –1 до +1. Якщо це означає, що між ними існує позитивне лінійне відношення, то два показника змінюються разом лінійним способом. Об'єднання ризикових активів у портфель може приводити до зниження ризику порівняно з ризиком, властивим кожному з цих активів, взятих окремо. Однак результат залежить не лише від ризиковості активів, що об'єднуються, а й від характеру взаємозв'язку між їх дохідностями. Якщо дохідність фінансового активу, який планується включити до портфеля, змінюється однонапрямлено з його дохідністю й описується кореляційною залежністю, то ризик нової комбінації може змінитися в будь-який бік порівняно з ризиком початкового портфеля.

При включенні до портфеля ризикового активу, дохідність якого змінюється однонапрямлено з дохідністю портфеля, але описується прямою функціональною залежністю, і значення варіації дохідності активів, що об'єднуються, та портфеля є однаковими — ризик нової комбінації залишається без змін. Якщо ж до портфеля включається актив, дохідність якого змінюється різнонапрямлено з дохідністю портфеля, то ризик нової комбінації, як правило, зменшується. Включення до портфеля безризикового активу зменшує дохідність портфеля, при цьому ризик портфеля зменшується прямо пропорційно до частки цього активу.

Довгий час інвестори оцінювали ефективність інвестиційного портфеля майже повністю на основі очікуваної дохідності. Вони усвідомлювали наявність ризику, але не знали, як його зазначити кількісно. Досягнення теорії портфеля на початку 60-х років показали, як оцінити й обчислити ризик за мінливості доходів. Через те, що не було величини, яка б об’єднувала дохідність і ризик, було потрібно розглядати ці два фактори окремо, що й робили аналітики в багатьох ранніх дослідженнях. Вони групували портфелі в класи з однаковим ризиком на основі мінливості доходів, а тоді порівнювали очікувані дохідності за різними портфелями в межах одного класу.

Найбільш розповсюдженими методами оцінки є три коефіцієнта — Шарпа, Трейнора та Дженсена. Усі вони базуються на припущенні, що між дохідностями портфеля й загального ринкового індексу є лінійна залежність. [17, c.42]

Показники ефективності управління портфелем мають однакову структуру. У чисельнику знаходиться перевищення дохідності портфеля над ставкою без ризику (rp – rf), оскільки саме ця величина повинна відіграти роль премії за ризик портфеля. У знаменнику ставиться показник ризику (бета або стандартне відхилення). Безризикова ставка – показник дохідності певного інвестиційного рішення, кінцевий позитивний результат якого гарантовано відомий. В даному випадку для розрахунків коефіцієнтів Шарпа та Трейнора ми використовуємо ставку НБУ.

Перший коефіцієнт, що врахував ризик, вивів Трейнор (коефіцієнт Трейнора). Щоб вивести ризик, пов’язаний з коливанням ринку, вінвизначив лінійну функцію між очікуваною дохідністю та ринковим відхиленням. Вона показує відношення між очікуваною дохідністю за власним портфелем активів фонду та за ринковим. Трейнор відзначив, що відношення цих показників визначає відносну несталість доходів за портфелем щодо доходів ринку, або коефіцієнт портфеля. Чим більший нахил (), тим чутливіший портфель до ринкових доходів і тим більший ринковий ризик. Коефіцієнт Трейнора показує, скільки одиниць надлишкової прибутковості припадає на одиницю систематичного (недиверсифікованого) ризику. Даний коефіцієнт називають іноді "коефіцієнтом премії за мінливість".

Відхилення від лінійної функції показує специфічні доходи за портфелем щодо ринку. Ці різниці виникають від доходів за окремими акціями в портфелі. У диверсифікованому портфелі ці специфічні доходи за окремими акціями можуть скасуватися. Якщо збільшується кореляція портфеля з ринком, специфічний ризик зменшується.

Трейнор запропонував безризикові активи, які можна поєднати з різними портфелями для формування прямої ймовірності лінії портфеля [45]

Коефіцієнт Трейнора (Тр), визначається так:

, (2.14)

, (2.14)де rp — середня дохідність портфеля за певний період часу;

rf — середня ставка без ризику за той самим період (зазвичай вона розглядається як середнє геометричне);

р — показник, який показує нахил лінійної функції очікуваної дохідності відносно ринкового ризику, або відносну несталість доходу за портфелем.

Як уже зазначалося, чим вищий коефіцієнт, тим більший нахил функції і кращий склад портфеля для всіх інвесторів, незалежно від їхнього ставлення до ризику. Оскільки чисельник цього показника — це премія за ризик, а знаменник є мірою ризику, то весь коефіцієнт показує дохід від портфеля на одиницю виміру ризику. Усі інвестори намагаються збільшити величину Тр. Потрібно зазначити, що змінна ризику визначає систематичний ризик і дає інформацію про диверсифікацію портфеля.

Коефіцієнт Шарпа так само, як і коефіцієнт Трейнора, є показником співвідношення дохідність/ризик. У чисельнику знаходяться такі самі величини, що і в коефіцієнті Трейнора. Як показник ризику застосовується стандартне відхилення. Отже, коефіцієнт Шарпа (Sp) визначається так:

, (2.15)

, (2.15)де rp — середня дохідність акцій чи сертифікатів фонду за період часу;

rf — середня ставка без ризику за той самим період;

р — стандартне відхилення дохідності паю.

Визначаючи ефективність управління портфелем, інвестор, як правило, повинен зробити два порівняння. По-перше, він має визначити найкращий портфель серед наявних, по-друге, — порівняти активно керований портфель з результатами ринку, тобто аналогічним за ступенем ризику пасивним портфелем. Чим вищі коефіцієнти Трейнора та Шарпа, тим кращі результати управління.

Коефіцієнт Шарпа показує прибутковість, отриману на одну умовну одиницю ризику. Він оцінює працю керуючого фондом. Тільки порівнює прибутковість фонду не з рухом якого-небудь еталона, а з коливанням прибутковості самого фонду за аналізований період. Тобто дається "внутрішня" оцінка "якості" прибутковості фонду, без використання "зовнішніх" даних. Інакше кажучи, дається абсолютна, а не відносна оцінка отриманої за період прибутковості. Чим значення вище, тим вигідніше керуючий фондом використовує ризик цінних паперів фонду. Причому, завдяки тому, що цей коефіцієнт використовує стандартне відхилення прибутковості самого паю, а не зовнішній індивідуальний для кожного типу еталон, він може бути застосований для порівняння між собою фондів з різних категорій. Наприклад, можна порівняти майстерність управління фондом акцій і фондом облігацій за допомогою цього коефіцієнта.

Подальший аналіз будемо проводити за допомогою вищезазначених методів, а також використовуючи прийоми моделювання, композиції та декомпозиції, припущення, тощо. Для порівняння показників широко використовується середнє значення, що характеризує еталон, висвітлює певну середньоринкову ситуацію та дає змогу оцінити доцільність вкладення в цінні папери фондів, відштовхуючись від результатів їх діяльності за минулі періоди. В роботі, також, широко використовуються графічні моделі, які ілюструють динаміку зміни показників та дозволяють наочно оцінити ступінь взаємозв’язку між показниками, виділити певні етапи розвитку явищ та події, які на них впливають.

Отже, головними методами, які використовують в даній роботі для проведення аналізу є наступні.

Метод порівняння – це метод, за допомогою якого предмет (явище), що вивчається, характеризується через співвідношення, вимірювання, зіставлення з іншими одноякісними предметами (явищами). Звичайно, порівняння проводять з відомими предметами, які виконують роль еталонів певних властивостей, або ознак. Метод моделювання, який застосовують для вивчення складних явищ, за яким будують зменшені предмети або умовні подоби (образи), що замінюють у нашій уяві дійсні предмети або явища. За допомогою моделей досліджують сутність предметів і явищ найбільш простим, а подекуди і найбільш дешевим способом. Моделі дають змогу зосередити увагу дослідників на найсуттєвіших характеристиках предметів або явищ, абстрагуючись від несуттєвих особливостей досліджуваного об’єкту. Для аналізу моделей використовуємо економіко-математичні методи.

Тобто вдалим аналіз буде тоді, коли всі ці методи будуть поєднанні в єдину систему яка і дасть змогу отримати розрахунки та висновки, що задовольнять завдання поставленні перед даним аналізом. Слід усвідомити, що успішність даного аналізу полягає не в кількості використовуваних методів, і навіть не в якості здійснення кожного з них окремо, а у вмінні поєднувати всі ці методи в єдине. Тобто вдалим аналіз буде тоді, коли всі ці методи будуть поєднанні в єдину систему яка і дасть змогу отримати висновки, що задовольнять завдання поставленні перед даним аналізом.