Сложившая благоприятная конъюнктура на мировых рынках сырьевых ресурсов (прежде всего на рынках углеводородного сырья и на рынке металлов), рост стоимости ресурсов получили название «сырьевого суперцикла». В текущий момент наблюдаются высокие цены на нефть, газ, металлы, что может быть объяснено высоким ростом развивающихся энергоемких экономик, прежде всего Китая и Индии, и возрастающим потреблением в этих странах, а также неблагоприятной политической ситуацией на Ближнем и Среднем Востоке.

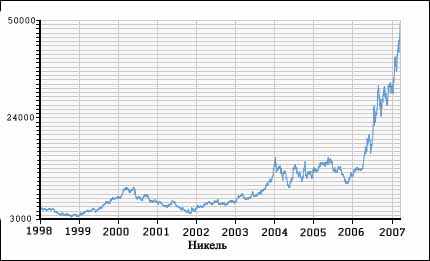

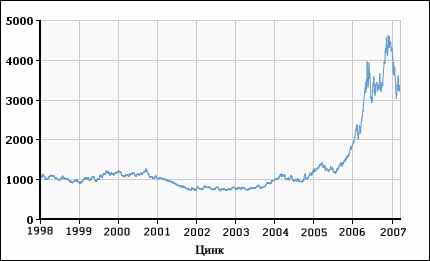

В 2006 году цены на сырье достигли своих максимумов:

на медь — 6001 дол. за тонну — абсолютный рекорд,

на никель — 17 155 дол. за тонну — рекорд за 17 лет,

на цинк — 2985 дол. за тонну — рекорд за 22 года,

на серебро — 12,41 дол. за унцию — рекорд за 22 года,

на золото — 599,4 дол. за унцию — рекорд за 25 лет,

на платину — 1095 дол. за унцию — рекорд за 25 лет.

Растущий тренд цен на сталь наблюдается с конца 2003 года, хотя к концу 2005 года начал терять свой динамизм.

Начиная с 2000 года в виде долгосрочного тренда растут цены на энергетический уголь. На рынке коксующихся углей взрывной рост цен произошел с некоторым запозданием — в 2004–2005 годы.

С начала 2000-х годов близки к максимуму цены на углеводороды.

Начали расти цены на растительное масло, зерно и сахар. В 2007 году цены на кукурузу и пшеницу выросли до самого высокого уровня за последние 10 лет. Долгосрочный тренд повышения цен на зерно, растительное масло и сахар во многом связан с производством биоэтанола.

В дальнейшем ожидается небольшое снижение цен на сырьевые ресурсы или, по крайней мере, сохранение текущих цен.

Динамичное развитие Азиатско-Тихоокеанского региона

С начала 2000-х годов темпы роста экономики новых «растущих стран» в разы превышают темпы мирового экономического роста, а также темпы роста развивающихся стран. Лидерами экономического роста Азиатского региона являются Китай и Индия, в которых темпы роста ВВП в 2005 году составили 10,2% и 9,2% соответственно. Лидеры азиатского рынка находятся в зависимости от внешнего спроса, при этом в большой степени от развития США как основного торгового партнера.

Таблица 4. Динамика роста ВВП некоторых стран АТР

2000

2001

2002

2003

2004

2005

КНР

8,4

8,3

9,1

10,0

10,1

10,2

Индия

4,0

8,4

8,3

9,2

Гонконг (КНР)

10,0

0,6

1,8

3,2

8,6

7,3

Индонезия

5,4

3,6

4,5

4,8

5,1

5,6

Япония

2,9

0,4

0,1

1,8

2,3

2,6

Корея

8,5

3,8

7,0

3,1

4,7

4,0

Малайзия

8,9

0,3

4,4

5,5

7,2

5,2

Россия

10,0

5,1

4,7

7,3

7,2

6,4

Сингапур

10,0

–2,3

4,0

2,9

8,7

6,4

Тайвань (КНР)

5,8

–2,2

4,2

3,4

6,1

4,1

Таиланд

4,8

2,2

5,3

7,0

6,2

4,5

Вьетнам

6,8

6,9

7,1

7,3

7,8

8,4

Источник: Мировой банк, сайт АТЭС

Именно Азиатский макрорегион является наиболее устойчивым с точки зрения обеспеченности трудовыми ресурсами, несмотря на замедление темпов демографического роста.

В Азиатском макрорегионе происходит выделение крупных городов как центров развития макрорегиона со своими функциями, а также включение городов АТР и Индии в мировую распределенную систему управления глобальными процессами.

Существенное значение в регионе приобретают новые лидеры АТР, демонстрирующие в последние годы интенсивный рост: Малайзия, Филиппины, Индонезия, Таиланд и имеющий отличную динамику Вьетнам.

Дальнейшей экономический рост в Азиатском макрорегионе будет стимулировать:

Рост потребности стран макрорегиона в природных ресурсах и продуктах их первичной переработки:

энергоресурсов и электроэнергии. В 2006 году в КНР введены в строй генерирующие мощности свыше 100 ГВт, а в дальнейшем КНР намеревается ежегодно вводить в строй более 30–40 ГВт, т. е. примерно в 3–4 раза больше, чем в ЕС и США (по 10–15 ГВт) и в 6–8, чем в РФ (5–8 ГВт мощностей в год). В 2020 году общие мощности по производству электроэнергии достигнут 860–950 млн кВт6. Согласно прогнозам потребление нефти к 2020 год увеличится в 2–2,6 раза по сравнению с 2000 годом и достигнет минимум 450 млн т (по максимальному сценарию — 610 млн т), что увеличит зависимость Китая от импорта нефти до 55% (по максимальному прогнозу — до 76,9%). Потребление природного газа в 2000–2020 годах будет увеличиваться в среднем примерно на 9% в год и достигнет в 2020 году 160 млрд куб. м, в том числе импорт составит 50–60 млрд куб. м;

руды и металлов. Потребление черного металла в 2005 году достигло: в КНР 349 млн т (в 2004-м — 302 млн); в Индии — свыше 38 млн т; в других странах Азии — около 210 млн т; в США — около 170 млн. При этом Азия (без Китая), США, Африка были нетто-импортерами черного металла. Крупными нетто-экспортерами были страны ЕС, СНГ и Латинской Америки;

леса. Основным импортером леса является КНР, рынки Японии и Южной Кореи являются стагнирующими. Импорт леса в КНР в 2005 году составлял 134 млн куб. м, при этом по прогнозам в 2015 году он будет составлять 250 млн куб. м, в 2025 году — 300 млн куб. м;

плодородных почв, обеспеченных чистой водой в зоне, пригодной для интенсивного земледелия. Ресурсы пахотнопригодных земель в Китае практически исчерпаны. В 2003 году площадь пашни, приходящейся на душу населения, сократилась с 0,098 до 0,095 га. Поскольку в ближайшие 15 лет чистый ежегодный прирост населения будет составлять 15 млн человек, этот показатель сократится до 0,06 га, а через 30 лет — до 0,05 га, т. е. окажется ниже границы, которую ООН признает угрожающей. Уже сегодня почти в четвертой части китайских уездов обеспеченность населения пашней меньше этой нормы. При этом ухудшается качество пахотных земель7;

водных ресурсов. Дефицит воды сельскохозяйственного назначения в Китае оценивается около 30 млрд куб. м в год. Количество пресной воды, приходящееся в среднем на каждого китайца, составляет всего лишь 2300 кубометров (1/4 среднемирового уровня). На орошение полей приходится свыше 70% от общего объема потребления воды в Китае.

Перераспределение мировых грузопотоков и соответственное изменение системы управления ими. В Китае принята программа по развитию портовых комплексов. Пять портовых кластеров будут размещены вокруг Шанхая, Шэньчжэня, Тяньцзиня, а также Сямэня (юг провинции Фуцзянь) и Чжаньцзяна (юг провинции Гуандун) — Хайкоу (провинция Хайнань). В соответствии с планом будет поощряться специализация портов на основе утвержденных приоритетов — перевалка нефти, угля, железной руды, зерна и контейнеров. Разработанный план развития портов направлен на расширение мощностей транспортной инфраструктуры побережья с целью обеспечить соответствие прогнозируемому на среднесрочную перспективу росту торгового оборота Китая на 15% в год. Результатом должно быть увеличение контейнерного оборота портов с 75 млн ДФЭ в 2005 год до 130 млн ДФЭ в 2010 году. Для поддержания и восстановления позиций японских контейнерных портов на магистральных контейнерных линиях Министерство земель, инфраструктуры и транспорта Японии в 2005 году инициировало принципиально новый проект по созданию портов-суперхабов: Токио—Иокогама, Нагоя—Еккаити, Осака—Кобэ.

Рост капитализации макрорегиона и в связи с этим перераспределение внутри него отдельных функций, закрепленных за различными территориями. В частности, рост КНР позволяет переносить в страну центры управления макрорегиональными процессами. Например, КНР становится обладателем новых крупных центров мирового фондового рынка. На их роль претендуют в первую очередь фондовые биржи в Шанхае8 и в Шеньчжэне, а также формируемая и пока не столь значительная, но специализированная Техническая фондовая биржа в зоне Чжунгуанцунь вокруг престижных университетов Пекина и Циньхуа, в которой расположено около десяти тысяч технологичных компаний. Кроме того, рост влияния КНР достигается за счет активной инвестиционной политики крупных китайских корпораций, прежде всего государственного нефтегазового концерна CNPC.

Институциональное оформление рынка АТР. В частности, в регионе прикладываются значительные усилия по созданию зоны свободной торговли в АТР, которые прилагает КНР. Решение о создании такой зоны было принято на брунейском саммите АСЕАН в ноябре 2000 года, в котором участвовали представители 10 стран — членов Ассоциации государств Юго-Восточной Азии (АСЕАН), а также Китая, Японии и Республики Южная Корея. Идея заключается в том, чтобы к 2010 году общими согласованными усилиями создать в регионе режим беспошлинного передвижения товаров. Это будет интегрированный рынок с населением 1,8–2 млрд человек, где ежегодно производится продукции более чем на 2 трлн дол. Отмена пошлин позволит увеличить объемы торговли как минимум на 50%.

Выход процессов неоиндустриализации на новый уровень. Технологическое развитие становится приоритетной задачей для стран азиатского континента, завершающих первичную индустриализацию. В начале 2006 года Госсовет Китая опубликовал программу превращения Китая к середине XXI века в один из мировых центров науки и технологий. Расходы на научно-исследовательские разработки (НИР) выросли с 0,57% ВВП в середине 1990-х до 1,3% ВВП в 2006 году. По данным ОЭСР, расходы на НИР в Китае в 2006 году составляют 136 млрд дол. По этому показателю страна уступает только США (330 млрд дол.). В КНР предполагается по государственному плану социально-экономического развития страны на период 2006–2010 годов довести объем финансирования науки до 2% ВВП. К 2020 году Китай будет тратить на НИР больше, чем любое другое государство мира, — 370 млрд дол.

Изменение географии миграционных процессов в Забайкалье и на Дальнем Востоке, рост в АТР и миграция в регионе Забайкалья и Дальнего Востока, прежде всего, связанного с созданием на территории стран АТР мест (как правило, городов разного типа) с высоким уровнем жизни, широким спектром возможностей профессиональной реализации, развитием системы высшего образования и науки. Только в КНР в ближайшие двадцать лет около 200–250 млн человек переедут из сел в города (в 2006 году городское население Китая впервые в истории превысило сельское).

Рост внутреннего потребления. Опять же, только в КНР в 2005 году внутренний спрос обеспечивал 37,8% ВВП Китая, что на 12% больше, чем десять лет назад. С целью развития внутреннего потребления реализуются программы поддержки сельских районов и развития транспортной инфраструктуры.