Выпуск Правлением Совета по международным стандартам финансовой отчет

| Вид материала | Отчет |

- Модеров Сергей Владимирович, Руководитель отдела финансовой отчет, 278.66kb.

- Международным Стандартам Финансовой отчетности (Дипифр на русском языке) Этап Тема*, 27.85kb.

- И. А. Слободняк Сборник тестов и задач по международным стандартам финансовой отчет, 3753.11kb.

- Ассоциации Бухгалтеров «бухгалтерский учет по международным стандартам», 20.99kb.

- С. В. Щедроткина 2009г. Дисциплина: Международные стандарты учета и финансовой отчет, 33.2kb.

- Интервью: Пол Волкер, председатель попечительского совета лондонского Комитета по международным, 221.85kb.

- International Financial Reporting Standards 2011. London, iascf, Introduction, p. A5-А14,, 634.75kb.

- Ы курса лекций Содержание Вводный курс 2 Принципы Совета по международным стандартам, 33.54kb.

- Отчет о финансовом положении организации (баланс) и его структура в соответствии, 33.24kb.

- Красноярский Краевой Расчетный Центр ООО неконсолидированная финансовая (бухгалтерская), 885.13kb.

10.6. Информация о событиях после отчетной даты ( МСФО (IAS) 10 «События после отчетной даты»)

Цель МСФО (IAS) 10 состоит в том, чтобы установить:

- когда организация должна корректировать свою финансовую отчетность с учетом событий после отчетной даты;

- информацию, которую организация обязана раскрывать в отношении даты утверждения финансовой отчетности к выпуску, а также событий после отчетной даты.

Помимо перечисленных моментов, МСФО (1А8) 10 регулирует порядок отражения в отчетности дивидендов, объявленных после отчетной даты, и порядок действий в случаях, когда в связи с событиями, произошедшими после отчетной даты, возникают сомнения в выполнении допущения непрерывности деятельности.

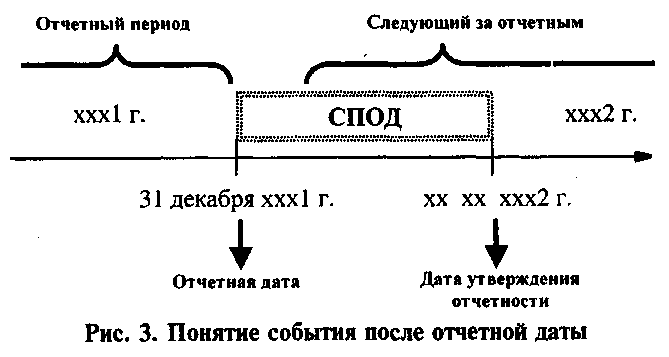

Что такое события после отчетной даты (СПОД)?

Отчетной датой считается день, по состоянию на который компания составляет свою отчетность. В качестве отчетной даты принимается последний день отчетного периода. Так, если отчетный год совпадает с календарным (с 01 января ххх1 г.), то отчетной датой является 31 декабря ххх1г (см. рис.). Однако международные стандарты не требуют, чтобы финансовый год совпадал с календарным, поэтому если отчетный год установлен, например, с 01.09.xxx1г. по 31.08.xxx2г., то отчетная дата — 31.08.xxx2г.

Дата утверждения финансовой отчетности к выпуску может варьироваться в зависимости от организационной структуры и схемы управления компанией, процедур, установленных для подготовки и рассмотрения финансовой отчетности, требований законодательства. Обычно такой датой признают момент, когда вся работа над финансовой отчетностью компании завершена и эта отчетность может быть представлена внешним пользователям. Это может быть день утверждения отчетности советом директоров или наблюдательным советом, дата подписания отчетности уполномоченными лицами компании.

В отдельных случаях компания обязана представлять финансовую отчетность на утверждение уже после выпуска финансовой отчетности. В таких случаях финансовая отчетностm считается утвержденной к выпуску в день ее первоначального выпуска, а не в день ее утверждения акционерами.

В соответствии с МСФО (IAS) 10 события после отчетной цаты подразделяются на два типа:

- корректирующие СПОД — события, подтверждающие существовавшие на отчетную дату хозяйственные условия;

- некорректирующие СПОД — события, свидетельствующие о возникших после отчетной даты хозяйственных условиях.

Ниже приводятся примеры корректирующих событий после отчетной даты, последствия которых компания обязана учитывать либо путем уточнения данных финансовой отчетности, либо путем признания ранее не признанных в отчетности объектов учета:

а) решение суда, вынесенное после отчетной даты, которое подтверждает существование на отчетную дату обязательства компании и, следовательно, требует либо уточнения уже признанного в отчетности резерва, либо признания резерва, а не просто раскрытия информации об условном обязательстве;

б) получение после отчетной даты информации, свидетельствующей либо о существенном снижении стоимости актива, определенной по состоянию на отчетную дату, либо о необходимости корректировки ранее признанного в отчетности убытка от обесценения данного актива. Например, банкротство покупателя, произошедшее после отчетной даты, обычно подтверждает существование на отчетную дату убытка, связанного с дебиторской задолженностью, и необходимость уточнения балансовой стоимости дебиторской задолженности по проданной продукции (товарам, работам, услугам);

в) определение после отчетной даты стоимости активов, приобретенных до отчетной даты, или выручки от продажи активов, проданных до отчетной даты;

г) определение после отчетной даты величины выплат по планам участия или премирования, если по состоянию на отчетную дату у компании было обязательство произвести такие выплаты в связи с событиями, произошедшими до отчетной даты (см. МСФО (IAS) 19 «Вознаграждения работникам»);

д) обнаружение фактов мошенничества или ошибок, которые подтверждают, что финансовая отчетность по состоянию на отчетную дату была искажена.

Примеры некорректирующих событий после отчетной даты, которые могут быть существенны настолько, что без знания о них пользователи финансовой отчетности не имеют возможности делать верные оценки и принимать правильные решения:

а) существенное объединение бизнеса после отчетной даты или выбытие крупной дочерней компании (см. МСФО (IFRS) 3 «Объединение бизнеса»);

б) принятие плана, предусматривающего прекращение части деятельности; выбытие активов или погашение обязательств, связанных с прекращаемой деятельностью (см. МСФО (IFRS) 5 «Выбытие внеоборотных активов, предназначенных для продажи, и прекращенная деятельность»);

в) крупные сделки, связанные с приобретением и выбытием активов, национализация существенной части активов;

г) уничтожение важных производственных мощностей компании в результате пожара после отчетной даты;

д) объявление о готовящейся крупномасштабной реструктуризации или начало ее реализации (см. МСФО (IAS) 37«Резервы, условные обязательства и условные активы»);

е) крупные сделки с обыкновенными акциями (см. МСФО 33 «Прибыль на акцию»);

ж) очень значительные изменения стоимости активов или курсов иностранных валют, произошедшие после отчетной даты;

з) изменения налоговых ставок или законодательства о налогах и сборах, введенные в действие или объявленные после отчетной даты, которые оказывают существенное влияние на текущие и отложенные налоговые требования и обязательства (см. МСФО 12 «Налоги на прибыль»);

и) принятие значительных контрактных обязательств или возникновение значительных условных обязательств, например при выдаче крупных гарантий;

к) начало крупного судебного разбирательства, связанного исключительно с событиями после отчетной даты.

Требования к учету и отражению в отчетности СПОД зависят от типа события после отчетной даты (см. табл.).

| Характеристика | События после отчетной даты | |

| корректирующие СПОД | некорректирующие СПОД | |

| Определение | подтверждающие существовавшие на отчетную дату условия, в которых компания вела свою деятельность | свидетельствующие о возникших после отчетной даты условиях, в которых компания вела свою деятельность |

| Признание и оценка в отчетности | Компания должна уточнить данные финансовой отчетности для отражения последствий корректирующих событий после отчетной даты | Компания не должна уточнить данные финансовой отчетности для отражения последствий корректирующих событий после отчетной даты |

| Раскрытие в отчетности | Дата утверждения финансовой отчетности к выпуску и наименование органа управления, утверждающего к выпуску отчетность | |

| уточнить раскрываемую информацию с учетом корректирующего СПОД | если некорректирующее СПОД существенно, то для каждого класса раскрывается — характер события; — оценка его финансовых последствий или заявление о невозможности такой оценки | |

Учет и отражение событий после отчетной даты в соответствии с МСФО 10

Пример

По данным бухгалтерского учета организации ААА на 31.12.ххх4 г. в состав дебиторской задолженности включена сумма 50 млн. д.е., представляющая задолженность покупателя ВВВ, который 20 февраля ххх5 г. решением суда был признан банкротом, погашение дебитором данной суммы представляется практически невозможным.

Данное событие классифицируется как корректирующее событие после отчетной даты, поскольку оно подтверждает, что на отчетную дату организация ААА имела безнадежную дебиторскую задолженность организации ВВВ.

Таким образом, согласно МСФО (1А8) 10 «События после отчетной даты» организация ААА должна была отразить последствия корректирующего события после отчетной даты в финансовой отчетности за ххх4 г: не признавать дебиторскую задолженность в качестве актива в бухгалтерском балансе на 31.12.xxx4г., уменьшить финансовый результат за ххх4г.:

Д-т сч. Расходы отчетного периода 50 млн. д.е

К-т сч. Дебиторская задолженность 50 млн. д.е.

Дивиденды владельцам долевых инструментов, рекомендованные или объявленные после отчетной даты, не должны признаваться в составе обязательств компании на отчетную дату.

В соответствии с МСФО (IAS) 1 «Представление финансовой отчетности» компания обязана раскрыть информацию о, размере дивидендов, рекомендованных или объявленных после отчетной даты, но до утверждения финансовой отчетности к выпуску. Согласно МСФО (IAS) 1 компании разрешается раскрывать данную информацию:

- в бухгалтерском балансе в качестве отдельного компонента капитала;

- в пояснительной записке к финансовой отчетности.

Компания не должна составлять финансовую отчетность исходя из допущения непрерывности деятельности, если после отчетной даты руководство определяется в намерении либо ликвидировать компанию, либо приостановить деятельность, либо решает, что у него нет иной разумной альтернативы.

Ухудшение результатов текущей деятельности и финансового положения после отчетной даты может свидетельствовать о необходимости рассмотрения вопроса о приемлемости допущения непрерывности деятельности.

Если допущение непрерывности деятельности более не является приемлемым, то в соответствии с МСФО (IAS) 10 требуется принципиально изменить порядок учета, а не осуществлять корректировку показателей, отраженных исходя из первоначального порядка учета.

Таким образом, в соответствии МСФО (IAS) 1 «Представление финансовой отчетности» необходимо раскрыть дополнительную информацию в следующих случаях:

- финансовая отчетность составляется не на основе допущения непрерывности деятельности;

руководство компании осведомлено о существенных неопределенностях, связанных с событиями или условиями, которые могут вызвать серьезные опасения относительно способности компании функционировать исходя из допущения непрерывности деятельности.

10.7. Информация о прибыли на акцию ( МСФО (IAS) 33 «Прибыль на акцию»)

Цель МСФО (IAS)33 заключается в установлении принципов расчета прибыли на акцию и представлении о ней соответствующей информации, используемой для сопоставления результатов деятельности различных компаний в одном и том же периоде, а также результатов деятельности одной и той же компании в различных отчетных периодах.

Показатель прибыли на акцию является одним из наиболее часто используемых индикаторов инвестиционной привлекательности компании. Это связано с тем, что для инвесторов данный показатель является ключевым в оценке стоимости их вложений в акционерный капитал. Каждый инвестор ожидает хорошего дохода от своих вложений и, соответственно, ему важно знать результаты финансово-хозяйственной деятельности компании. Абсолютная величина прибыли не позволяет оценить рост доходности инвестиций за период. Такую оценку можно сделать с помощью прибыли на акцию. Поэтому данный показатель, рассматриваемый в динамике, позволяет инвестору увидеть изменения в доходности акций компании за несколько лет и принять соответствующее экономическое решение.

Необходимость выпуска стандарта вызвана тем, что различные методики расчета, применяемые на практике, затрудняли сопоставимость и интерпретацию данных отчетности. Публикация МСФО 33 позволила разрешить эти проблемы.

МСФО 33 является стандартом раскрытия информации. В соответствии данным стандартом компания должна представить информацию о двух ключевых показателях:

- базовой прибыли на акцию;

- разводненной прибыли на акцию.

МСФО (IAS) 33 является одним из немногих стандартов, действие которых распространяется на ограниченный круг компаний. Положения МСФО (IAS) 33 обязательны к применению компаниями, чьи обыкновенные акции или потенциальные обыкновенные акции обращаются на рынке, или компаниями, находящимися в процессе размещения вышеуказанных акций на открытых рынках ценных бумаг.

Если же компания, не удовлетворяющая вышеизложенным критериям, приняла решение представлять информацию о прибыли на акцию, то все расчеты и раскрытия должны быть сделаны в соответствии требованиями МСФО (IAS) 33.

Важно отметить, что в случае предоставления одновременно финансовой отчетности материнской компании и консолидированной финансовой отчетности информация, раскрываемая в соответствии с МСФО (IAS) 33, должна представляться исключительно на основе консолидированных данных.

Базовая прибыль на акцию определяется путем деления суммы чистой прибыли (убытка) за период, приходящейся на владельцев обыкновенных акций, на средневзвешенное количество обыкновенных акций, находящихся в обращении.

Обыкновенная акция — это долевой инструмент, имеющий более низкий статус по отношению ко всем другим классам долевых инструментов.

Долевой инструмент — это любой договор, подтверждающий право на долю активов компании, оставшихся после вычета всех ее обязательств.

В формульном виде показатель базовой прибыли на акцию может быть представлен:

где БПА — базовая прибыль на акцию;

ЧП(У)оа — чистая прибыль (убыток) за период, приходящийся на владельцев обыкновенных акций;

СКОА — средневзвешенное количество обыкновенных акций, находящихся в обращении.

Как рассчитывается числитель базовой прибыли на акцию?

Числитель (ЧП(У)оа) — чистая прибыль (убыток) за период, приходящийся на владельцев обыкновенных акций рассчитывается следующим образом:

ЧП(У)оа = ЧП(У)-Дпа,

где ЧП(У) — чистая прибыль (убыток) за период;

Дпа — дивиденды по привилегированным акциям.

Пример.

Чистая прибыль компании ААА в 2004 г. составила 5 млрд. руб., объявленные дивиденды по привилегированным акциям составили 1 млрд. руб., количество обыкновенных акций, находящихся в обращении на 01.01.2004 г., составляло 1 000 млн. шт., изменений количества обыкновенных акций в обращении в течение периода не было.

Определим БПА за 2004 г.

Расчет показателя производится по формуле

БПА=ЧП(У)оа/СКОА.

Определим числитель дроби:

ЧП(У)оа = ЧП(У) – Дпа = 5 – 1 = 4 млрд руб.

Знаменатель СКОА равен 1000 млн шт. (изменений в 2004 г. не было).

БПА2004 = 4 млрд руб. / 1000 млн шт. = 4 руб.

При определении дивидендов по привилегированным акциям (Дпа) большое значение имеет тип акций. Привилегированные акции подразделяются на два типа. Некумулятивные – если дивиденды не были объявлены за отчетный период, то владельцы привилегированных акций утрачивают право на их получение за этот период. Кумулятивные — в случае, если дивиденды не были объявлены, то они накапливаются.

При расчете базовой прибыли на акцию:

- по некумулятивным привилегированным акциям вычету подлежат суммы любых дивидендов объявленных за данный период;

- по кумулятивным привилегированным акциям вычету подлежат суммы дивидендов за данный период вне зависимости от того, были ли они объявлены или нет.

Расчет знаменателя (СКОА) более сложен, именно поэтому основное внимание в МСФО 33 уделено методике расчета средневзвешенного количества обыкновенных акций. При расчете СКОА сталкиваются с двумя типами ситуаций или их сочетаниями:

- в течение отчетного периода имело место изменение в размере акционерного капитала (выпуски и выкупы) — в таких случаях СКОА рассчитывается по формуле средневзвешенной;

- в течение периода имели место выпуски на нерыночных условиях (например, льготная эмиссия) — при расчете СКОА выполняются корректировки, устраняющие ценовые различия в выпуске акций.

Рассмотрим оба случая.

1. Поскольку в течение периода количество обыкновенных акций находящихся в обращении может меняться (размещение новых акций, выкуп акций), то расчет производится посредством применения взвешенных временных коэффициентов, Взвешенный временной коэффициент показывает количество ей (месяцев) в обращении.

На практике сложились две методики расчета СКОА. Наибольшее распространение получил первый метод.

Метод 1

СКОА = СУММА (fi х КОАi),

где КОАi — количество обыкновенных акций на начало периода и на дату после каждого изменения (каждый выпуск и выкуп отдельно);

fi — соответствующий взвешенный временной коэффициент;

f — количество дней (месяцев) с даты изменения до следующего изменения / количество дней (месяцев) в периоде;

i — количество изменений в КОА + 1 .

Метод 2

СКОА = КОАнач + fразмКОАразм – fвыкупКОАвыкуп ,

где КОАнач,

КОАразм?

КОАвыкуп — количество обыкновенных акций на начало, размещенных, выкупленных в течение периода (каждый выпуск и выкуп отдельно);

fразм,

fвыкуп — соответствующий взвешенный временной коэффициент.

f — количество дней (месяцев) с момента изменения до конца периода / количество дней (месяцев) в периоде.

На практике, как правило, расчет СКОА производится на основе данных о количестве обыкновенных акций на начало каждого месяца. Поясним изложенное на примере.

На практике, как правило, расчет СКОА производится на основе данных о количестве обыкновенных акций на начало каждого месяца. Поясним изложенное на примере.Пример.

Данные об обыкновенных акциях компании ВВВ за 2004 г.

| Данные на | Сведения | Обыкновенные акции, млн. шт. | | ||

| выпуск | выкуп | в обращении | ||

| 01.01.2004 г. | Остаток на начало года | | | 1000 |

| 01.03.2004 г. | Выпуск акций по рыночной цене | 500 | | 1500 |

| 01.08.2004 г. | Выкуп акций | | 200 | 1300 |

| 01.10.2004 г. | Выпуск акций по рыночной цене | 1000 | | 2300 |