Антимонопольний комітет україни

| Вид материала | Документы |

| Вплив зростання ціни на 10% на обсяг реалізації основної продукції |

- Антимонопольний комітет України Центр комплексних досліджень з питань антимонопольної, 548.45kb.

- Державний комітет україни по земельних ресурсах міністерство сільського господарства, 589.46kb.

- Затверджено, 48.11kb.

- Проект державний комітет ветеринарної медицини україни наказ, 94.56kb.

- Державний комітет україни по нагляду за охороною праці, 134.92kb.

- Виконавчий комітет, 88.11kb.

- Рівненська міська рада виконавчий комітет рішення, 8.79kb.

- Рівненська міська рада виконавчий комітет, 55.93kb.

- Україна острозька міська рада рівненської області виконавчий комітет рішення, 28.52kb.

- Державний комітет україни з промислової безпеки, 176.67kb.

Значні розбіжності спостерігаються і щодо ролі транспортних витрат у посиленні конкурентної позиції: фактор низьких транспортних витрат оцінили як істотний 17,3% опитаних, а фактор високих транспортних витрат – 29,4%, тобто в 1,7 рази більше. Слід зазначити, що порівняно з 2008 роком відповідні показники за цим фактором зменшились (фактор низьких транспортних витрат – 22,3%, фактор високих транспортних витрат – 33,7%).

Помітно розбігаються і оцінки ролі бар’єрів, що постають на шляху виходу з ринків. Фактор, посилюючий конкуренцію – легкість виходу з ринків (реальна можливість повернення коштів, вкладених в обладнання і площі) – як істотний позитивно оцінюють 12,6% опитаних, а фактор, посилюючий монополію – складність виходу з ринків (неможливість повернути кошти, вкладені в обладнання і площі) – як істотний позитивно оцінюють 11,5% опитаних. Ці два оцінювання майже врівноважились між собою.

Та ж сама переоцінка ролі монополії над роллю конкуренції спостерігається і при оцінці істотності впливу відсутності/наявності неформальних домовленостей між виробниками про розподіл ринків і цінову політику: 15,5% респондентів вважає істотним фактором конкурентний фактор відсутності домовленостей, а 20,8% респондентів, тобто в 1,3 рази більше, дотримується протилежної думки, вважаючи монопольний фактор більш дієвим.

Інтерес представляє і оцінка українським бізнесом можливості щодо швидкої появи на ринку збуту потенційного конкурента: його швидке вторгнення як істотний фактор загострення конкуренції очікує 19,1% опитаних, а протилежної думки дотримується 15,7% опитаних, тобто у 1,2 рази менше. Це свідчить і про те, наскільки за роки економічного зростання зросли мобільність і потужність українського бізнесу.

У 2010 році було продовжено проведення досліджень щодо впливу зростання цін на обсяги реалізації продукції та послуг. В табл. 13 наведені дані, які дають змогу оцінити вплив 10-процентного збільшення цін на обсяги реалізації й порівняти зміни цих оцінок.

У цілому по сукупності опитаних підприємств показники за 2010 рік практично ті ж самі, що й були у 2008 і 2007 роках. Однак, за виключенням харчової промисловості, оптової та роздрібної торгівлі; торгівлі транспортними засобами, послуг з ремонту, транспорту і зв’язку, де оцінки майже не змінилися, решта галузей демонструє значні коливання в очікуваннях.

Таблиця 13

Вплив зростання ціни на 10% на обсяг реалізації основної продукції, %

| Види економічної діяльності | Рік | Як зміниться обсяг реалізації Вашої основної продукції, якщо її ціна збільшиться на 10% ? | |||

| Зменшиться більше ніж на 10% | Зменшиться приблизно на 10% | Зменшиться менше ніж на 10% | Не зміниться | ||

| Всього: | 2007 | 14,8 | 17,2 | 25,6 | 42,3 |

| 2008 | 14,6 | 18,6 | 25,7 | 41,1 | |

| 2010 | 22,8 | 18,6 | 24,0 | 34,5 | |

| Сільське господарство, мисливство та лісове господарство | 2007 | 8,9 | 42,9 | 26,8 | 21,4 |

| 2008 | 18,5 | 22,2 | 18,5 | 40,7 | |

| 2010 | 27,9 | 14,0 | 30,2 | 27,9 | |

| Харчова промисловість та перероблення сільськогосподарських продуктів | 2007 | 16,9 | 31,8 | 35,7 | 15,6 |

| 2008 | 17,9 | 27,6 | 28,8 | 25,6 | |

| 2010 | 16,3 | 29,1 | 26,7 | 27,9 | |

| Легка промисловість | 2007 | 23,1 | 38,5 | 15,4 | 23,1 |

| 2008 | 7,7 | 38,5 | 15,4 | 38,5 | |

| 2010 | 57,1 | 28,6 | 14,3 | 0,0 | |

| Виробництво деревини та виробів з деревини | 2007 | 37,5 | 0,0 | 12,5 | 50,0 |

| 2008 | 20,0 | 40,0 | 30,0 | 10,0 | |

| 2010 | 7,7 | 53,8 | 0,0 | 38,5 | |

| Целюлозно-паперова, поліграфічна промисловість, видавнича справа | 2007 | 25,0 | 30,0 | 5,0 | 40,0 |

| 2008 | 25,8 | 35,5 | 12,9 | 25,8 | |

| 2010 | 16,0 | 12,0 | 48,0 | 24,0 | |

| Хімічна та нафтохімічна промисловість | 2007 | 36,0 | 12,0 | 8,0 | 44,0 |

| 2008 | 7,7 | 7,7 | 46,1 | 38,5 | |

| 2010 | 30,4 | 26,1 | 17,4 | 26,1 | |

| Металургія та оброблення металу | 2007 | 17,9 | 7,1 | 35,7 | 39,3 |

| 2008 | 17,6 | 23,5 | 5,9 | 52,9 | |

| 2010 | 23,1 | 38,5 | 23,1 | 15,4 | |

| Машинобудування | 2007 | 20,5 | 20,5 | 20,5 | 38,6 |

| 2008 | 28,6 | 17,9 | 25,0 | 28,6 | |

| 2010 | 33,3 | 11,1 | 22,2 | 33,3 | |

| Виробництво та розподілення електроенергії, газу та води | 2007 | 17,9 | 7,1 | 35,7 | 39,3 |

| 2008 | 2,9 | 10,8 | 27,5 | 58,8 | |

| 2010 | 6,5 | 4,3 | 23,7 | 65,6 | |

| Будівництво | 2007 | 20,5 | 20,5 | 20,5 | 38,6 |

| 2008 | 15,2 | 30,4 | 23,9 | 30,4 | |

| 2010 | 29,2 | 31,3 | 16,7 | 22,9 | |

| Оптова та роздрібна торгівля; торгівля транспортними засобами, послуги з ремонту | 2007 | 24,2 | 12,4 | 31,5 | 32,0 |

| 2008 | 21,8 | 19,7 | 28,2 | 30,3 | |

| 2010 | 33,7 | 17,7 | 21,8 | 26,7 | |

| Транспорт і зв’язок | 2007 | 11,3 | 10,2 | 25,8 | 52,7 |

| 2008 | 11,7 | 9,2 | 26,7 | 52,5 | |

| 2010 | 17,2 | 11,2 | 28,4 | 43,3 | |

7. Оцінка наявності проявів недобросовісної

конкуренції щодо підприємства-респондента

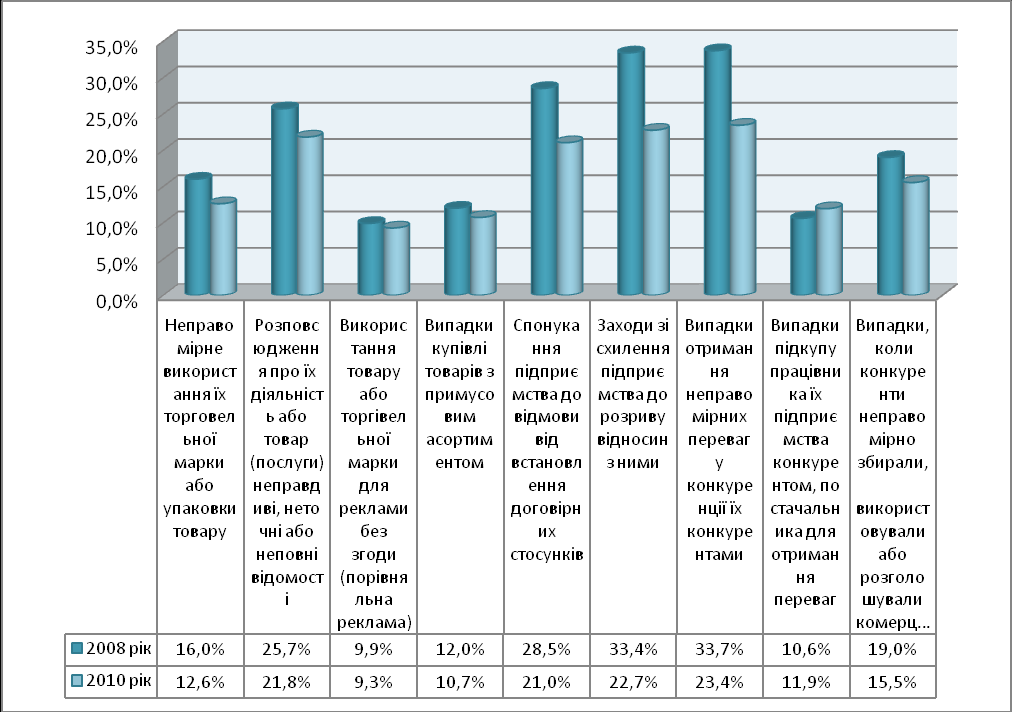

У 2008 році вперше було введене опитування респондентів на предмет наявності недобросовісної конкуренції щодо підприємства-респондента. За результатами опитування в 2010 році в цілому по економіці можна спостерігати зменшення щодо проявів випадків недобросовісної конкуренції (див. рис. 15).

Рис. 15. Прояви недобросовісної конкуренції.

Більш поглиблений аналіз за галузями показав такі значення:

- 12,6% респондентів виявили, що конкуренти неправомірно використовують в господарській діяльності їх торговельну марку або упаковку (етикетку) їх товару, або інші прояви використання ділової репутації їх підприємства. Особливо на це скаржилися підприємства харчової промисловості (18,3%), легкої (14,3%), целюлозно-паперової і поліграфічної справи (28,0%), хімічної та нафтохімічної (33,3%), виробництва інших неметалевих мінеральних виробів (30,8%), машинобудування (22,2%);

- 21,8% респондентів стверджують, що конкуренти розповсюджували про їх діяльність або товар (послуги) неточні або неповні відомості, які завдавали або могли завдати шкоди їх репутації (у ЗМІ, шляхом надсилання листів). Зокрема, скаржилися на такі дії конкурентів підприємства машинобудування (44,4%), оптової та роздрібної торгівлі (23,6%), готелі і ресторани (26,9%), пошти і зв’язку (23,2%), фінансової діяльності (32,8%), охорони здоров’я (29,7%);

- 9,3% респондентів стверджують, що конкуренти використовували їх товар або їх торгівельну марку для рекламування своєї продукції без їх згоди (порівняльна реклама). Серед них найбільшу питому вагу займають підприємства машинобудування (33,3%), у галузі обробки деревини (23,1%), виробництва інших неметалевих мінеральних виробів (15,4%);

- 10,7% опитаних скаржилися на випадки купівлі товарів з примусовим асортиментом, зокрема, такі проблеми мали 19,2% підприємств готельного та ресторанного бізнесу;

- 21,0% опитаних зазначили, що відчували спонукання конкурентом іншого підприємства до відмови від встановлення договірних стосунків з їх підприємством. Найбільше потерпали від таких дій підприємства харчової промисловості (22,8%), у сільському господарстві (23,9%), виробництва інших неметалевих мінеральних виробів (46,2%); целюлозно-паперової і поліграфічної справи (36,0%), металургії та оброблення металу (53,8%), машинобудування (22,2%), оптової та роздрібної торгівлі (20,2%), пошти і зв’язку (27,3%), фінансової діяльності (24,1%), охорони здоров’я (29,7%);

- 22,7% респондентів відчували заходи конкурентів зі схилення підприємств до розриву відносин з ними. Серед тих, хто відчув ці проблеми більшою мірою, були підприємства хімічної та нафтохімічної промисловості (33,3%), целюлозно-паперової і поліграфічної промисловості (48,0%), виробництва інших неметалевих мінеральних виробів (46,2%); металургії та оброблення металу (61,5%), машинобудування (33,3%), виробництва деревини (30,8%), фінансової діяльності (47,5%);

- 23,4% опитаних зазначили, що мали місце випадки отримання неправомірних переваг у конкуренції їх конкурентами. Найбільше потерпали від цього підприємства сільського господарства (26,1%), легкої промисловості (28,6%), целюлозно-паперової і поліграфічної промисловості (28,0%), металургії та оброблення металу (53,8%), машинобудування (27,8%), оптовій та роздрібній торгівлі (32,9%), водного транспорту (40,0%), фінансової діяльності (24,1%), освіти (33,3%) і охорони здоров’я (27,0%);

- 11,9% респондентів відповіли, що мали місце випадки підкупу їх працівника конкурентом постачальника для отримання певних переваг. На такі випадки скаржилися підприємства виробництва і обробки деревини (23,1%), целюлозно-паперової і поліграфічної промисловості (24,0%), в галузі готельного та ресторанного бізнесу (26,9%), фінансової діяльності (29,3%) та охорони здоров’я (27,0%);

- 15,5% зазначили, що були випадки, коли конкуренти неправомірно збирали, використовували або розголошували комерційну таємницю їх підприємства, що могло завдати йому шкоду. Це стосується підприємств целюлозно-паперової і поліграфічної промисловості (28,0%), у виробництві коксу і продуктів нафтоперероблення (25,0%), машинобудування (27,8%), в галузі готельного та ресторанного бізнесу (23,1%), водного транспорту (30,0%), підприємств діяльність яких пов’язана з нерухомістю (22,9%).

Отже, українській економіці притаманні усі види недобросовісної конкуренції, але різною мірою. Крім того, конкретні форми недобросовісної конкуренції по-різному представлені у тих чи інших видах економічної та промислової діяльності.

ВИСНОВКИ

З наведеного також можна зробити висновок, що вітчизняні підприємці поки що недостатньо спрямовують свої зусилля на диверсифікацію економіки та модернізацію переробної промисловості, особливо, її експортно-орієнтованих галузей, що сьогодні знаходить свій вираз у значному скороченні випуску продукції, яка нещодавно активно експортувалася, а нині не користується попитом на зовнішніх риках, насамперед, через неспроможність конкурувати з більш дешевою китайською або турецькою продукцією. Недостатньо спрямовувалося й коштів на створення інфраструктури, необхідної для швидкого і постійного зростання економіки, що нині також негативно впливає на рівень національної конкурентоспроможності. Орієнтиром для більшості представників національного капіталу слугує максимізація прибутку у короткостроковій та середньостроковій перспективі (із наступним приховуванням отриманих доходів для зменшення оподаткування), а не довгострокові й кардинальні цілі розвитку вітчизняної економіки та українського суспільства.

У цілому глобальна криза засвітила слабку конкурентоспроможність , або взагалі неконкурентоспроможність вітчизняних товаровиробників як на світовому, так і на внутрішньому ринку. А оскільки рівень конкурентоспроможності безпосередньо залежить від рівня конкуренції на внутрішньому ринку, то необхідно констатувати, що впроваджена в Україні модель ринкової економіки не забезпечила потрібної напруги змагальності в національній економіці, хоча поступовий розвиток конкурентного середовища й мав місце.

Криза довела необхідність здійснення більш жорсткого регулювання тих елементів поведінки бізнес-структур, які сприяють зниженню вимог до якості управління капіталом у період ринкової стабільності або процвітання (наприклад, прояви марнотратства і надмірного споживання при нехтуванні до проблем модернізації основного капіталу) й обтяжують скорочення капіталу і, за певних обставин, банкрутства бізнес-одиниці – у період спаду.

В цілому дані проведених досліджень засвідчують, що за умов початку та розвитку фінансово-економічної кризи структурні передумови конкуренції в національній економіці України в основному зберігалися, хоча показники ефективності дії конкурентних механізмів погіршилися більш істотною мірою. Це, у свою чергу, дозволяє припустити посилення дії за кризових умов несприятливих для конкуренції чинників неструктурного, інституційного характеру.

1 В зв'язку з проблемами проведення анкетування у 2009 році з незалежних від Центру причин та недостатнім обсягом опитуваних підприємств для надання презентативності результатів, а також для порівняння даних, нами обрано за базовий період дані 2008 року.

2 В зв'язку з проблемами проведення анкетування у 2009 році з незалежних від Центру причин та недостатнім обсягом опитуваних підприємств для надання презентативності результатів, а також для порівняння даних нами обрано за базовий період дані 2008 року.

3 В таблиці 6.1 розмір кожного сегменту конкурентного середовища умовно прийнятий за 100 одиниць.

4 В процесі моделювання рівні монополізації по кожному сегменту конкурентного середовища були умовно прийняті за 100 одиниць в 2004 році, а в наступні роки перераховувалися порівняно з 2004 роком відповідно до даних проведених обстежень. Рівень монополізації в цілому по конкурентному середовищу України визначався на основі середньозважених оцінок рівнів по кожному сегменту

5 Індекс чутливості собівартості до конкуренції розраховується як середнє арифметичне абсолютних величин частот змін собівартості.