Антимонопольний комітет україни

| Вид материала | Документы |

- Антимонопольний комітет України Центр комплексних досліджень з питань антимонопольної, 548.45kb.

- Державний комітет україни по земельних ресурсах міністерство сільського господарства, 589.46kb.

- Затверджено, 48.11kb.

- Проект державний комітет ветеринарної медицини україни наказ, 94.56kb.

- Державний комітет україни по нагляду за охороною праці, 134.92kb.

- Виконавчий комітет, 88.11kb.

- Рівненська міська рада виконавчий комітет рішення, 8.79kb.

- Рівненська міська рада виконавчий комітет, 55.93kb.

- Україна острозька міська рада рівненської області виконавчий комітет рішення, 28.52kb.

- Державний комітет україни з промислової безпеки, 176.67kb.

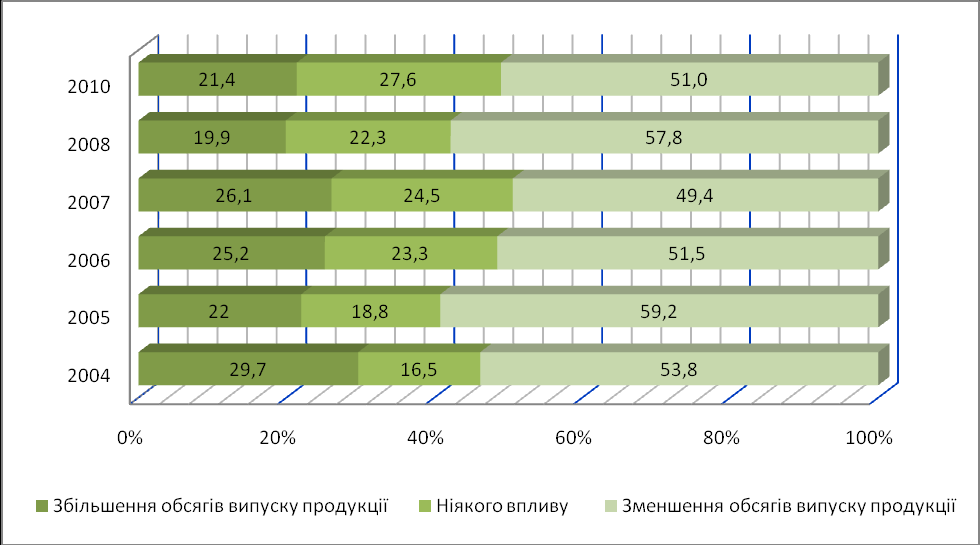

Разом з тим, як видно з табл. 11, в 2010 році порівняно з 2007 роком мали місце негативні показники в плані зменшення частки підприємств, які збільшують обсяги виробництва під впливом конкуренції. Зокрема, частка підприємств, що збільшили обсяги виробництва, зменшилась в 2010 році порівняно з 2008 роком: в легкій промисловості – на 55,6 в.п., у галузі металургії та обробленні металу – на 37,5 в.п., у хімічній та нафтохімічній промисловості – 17,9 в.п. Але слід зазначити підвищення цього показника в сільському господарстві – на 20,3 в.п., в оптовій та роздрібній торгівлі – на 12,3 в.п., в галузі освіти – на 11,9 в.п.

Ці дані свідчать, що на даному етапі для більшості українських підприємств важко пристосуватися до успішного ведення конкурентної боротьби і збільшення обсягів виробництва в умовах конкуренції.

Рис. 14. Україна 2004-2010: динаміка впливу конкуренції на виробництво.

Тенденція негативного впливу жорсткої конкуренції на обсяги виробництва має місце в ринковому середовищі України. Разом з тим, як показують дані (див. рис. 14), за 2010 рік збільшилась частка підприємств, що збільшують обсяги виробництва в умовах конкуренції – на 1,5 в.п. (21,4% проти 19,9% у 2008 році).

Оцінка впливу різних факторів, що посилюють конкурентні позиції підприємства-респондента

У 2010 році в процесі опитування був запропонований і здійснений новий підхід для оцінки впливу різних факторів, що посилюють конкурентні позиції підприємства-респондента. З кожного питання пропонувалося дати оцінку впливу у п’яти варіантах: істотно; помірно; незначно ніяк; важко оцінити. Підсумкова структура оцінок з кожного питання наведена у табл. 12.

З наведеної таблиці видно, що респондентам було запропоновано 10 парних питань, одне з яких суперечило іншому. В анкеті ці питання свідомо були сформульовані не поруч один з одним, а розміщені довільно. Проте для кращого розуміння тенденцій в таблицях 8, 9 анкетного опитування питання були розміщені за принципом “теза–антитеза”.

Особливістю відповідей є дуже значна частка варіанту “важко оцінити”, яка коливається від 27,1% до 52,6%. У середньому невизначеність при відповідях становить близько 2/5.

Найбільший інтерес представляють відповіді у варіанті, який стосується істотного впливу того чи іншого фактору, посилюючого конкурентні позиції респондентів. Особливо це стосується таких питань, як: “наявність багатьох виробників, кожен з яких випускає лише невелику частку продукції, яка реалізується на ринку”, на яке позитивно відповіли 14,9% опитаних, та “концентрація випуску основної частини продукції на декількох підприємствах”, на яке позитивно відповіли 19,0% опитаних. У даному випадку респонденти фактично вважають, що вплив фактору монополізації на 4,1 в.п., або в 1,3 рази перевищує вплив фактору, який сприяє конкуренції.

Таблиця 12

Підсумкова оцінка різних факторів, посилюючих

конкурентні позиції опитаного підприємства

| Фактори | Оцінка впливу фактора | ||||

| Істотно | Помірно | Незначно | Ніяк | Важко оцінити | |

| Наявність багатьох виробників, кожен з яких випускає лише невелику частку продукції, яка реалізується на ринку | 14,9 | 19,1 | 16,5 | 15,9 | 33,6 |

| Концентрація випуску основної частини продукції на декількох підприємствах | 19,0 | 18,3 | 11,4 | 12,0 | 39,3 |

| Високе задоволення платоспроможного попиту | 26,1 | 24,9 | 10,6 | 7,7 | 30,6 |

| Незадоволеність платоспроможного попиту | 30,3 | 20,9 | 9,6 | 12,0 | 27,1 |

| Наявність надлишкових потужностей | 8,6 | 17,2 | 15,4 | 16,1 | 42,8 |

| Відсутність надлишкових потужностей | 8,6 | 17,3 | 16,2 | 16,5 | 41,5 |

| Відсутність домовленостей між виробниками про розподіл ринків і цінову політику | 15,5 | 15,0 | 9,7 | 16,2 | 43,6 |

| Неформальні домовленості виробників про розподіл ринків і цінову політику | 20,8 | 14,5 | 13,1 | 10,5 | 41,1 |

| Незначні транспорті витрати | 17,3 | 20,4 | 15,3 | 11,5 | 35,5 |

| Високі транспортні витрати | 29,4 | 19,6 | 12,7 | 9,0 | 29,3 |

| Можливість для нового виробника легко відшукати постачальників і споживачів | 12,8 | 16,1 | 12,6 | 12,4 | 46,1 |

| Прив'язаність постачальників і споживачів до традиційних виробників продукції | 16,7 | 21,8 | 15,3 | 10,0 | 36,2 |

| Відсутність адміністративної захищеності ринків (квотування, ліцензування, заборона ввозу-вивозу) | 16,4 | 14,0 | 10,9 | 15,1 | 43,6 |

| Адміністративна захищеність Ваших ринків збуту (квотування, ліцензування, заборони ввозу-вивозу) | 16,6 | 13,6 | 12,4 | 13,6 | 43,9 |

| Складність виходу з ринків (неможливість повернути кошти, вкладені в обладнання і площі) | 11,5 | 13,5 | 13,4 | 12,1 | 49,5 |

| Легкість виходу з ринків (реальна можливість повернення коштів, вкладених в обладнання і площі) | 12,6 | 10,3 | 13,1 | 13,8 | 50,1 |

| Наявність підприємств, здатних швидко вторгнутися на Ваші ринки збуту (тобто потенційних конкурентів) | 19,1 | 19,6 | 11,8 | 11,8 | 37,7 |

| Відсутність підприємств, здатних швидко вторгнутися на Ваші ринки збуту (тобто потенційних конкурентів) | 15,7 | 17,4 | 11,9 | 16,9 | 38,0 |

| Завищений курс гривні | 14,7 | 15,1 | 12,7 | 8,4 | 49,1 |

| Занижений курс гривні | 12,1 | 14,8 | 9,0 | 11,4 | 52,6 |