Антимонопольний комітет україни

| Вид материала | Документы |

- Антимонопольний комітет України Центр комплексних досліджень з питань антимонопольної, 548.45kb.

- Державний комітет україни по земельних ресурсах міністерство сільського господарства, 589.46kb.

- Затверджено, 48.11kb.

- Проект державний комітет ветеринарної медицини україни наказ, 94.56kb.

- Державний комітет україни по нагляду за охороною праці, 134.92kb.

- Виконавчий комітет, 88.11kb.

- Рівненська міська рада виконавчий комітет рішення, 8.79kb.

- Рівненська міська рада виконавчий комітет, 55.93kb.

- Україна острозька міська рада рівненської області виконавчий комітет рішення, 28.52kb.

- Державний комітет україни з промислової безпеки, 176.67kb.

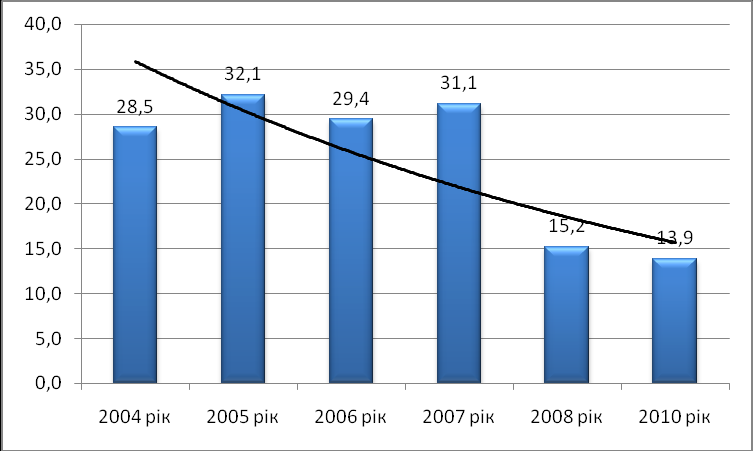

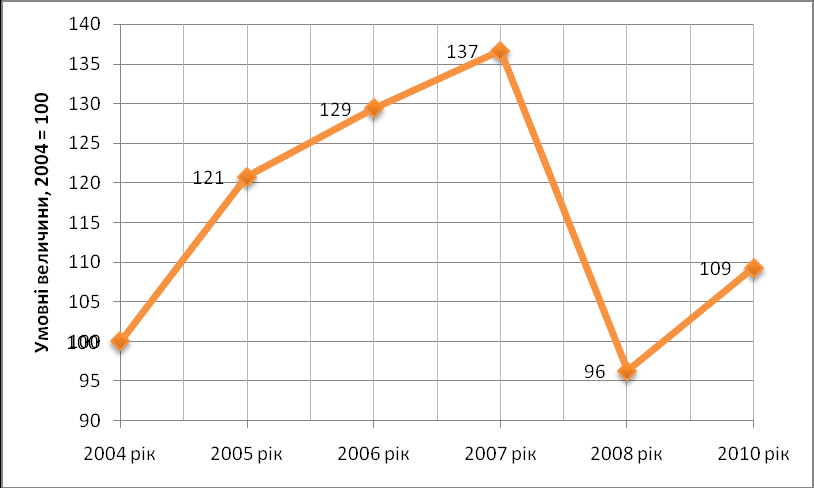

Рис. 3. Україна 2004-2010: зрушення в конкурентному середовищі.

Так, в 2005 році, як видно з рис. 3, розмір сегменту внутрішньої конкуренції в Україні скоротився порівняно з 2004 роком на 5.5 в.п., в той час як сегменти конкуренції українських підприємств з підприємствами країн близького та далекого зарубіжжя збільшились відповідно на 1.9 та 3.6 в.п. Така сама ситуація мала місце в 2007 році: розмір сегменту внутрішньої конкуренції скоротився порівняно з 2006 роком приблизно на 4 в.п., в той час як сегменти конкуренції українських підприємств з підприємствами країн близького та далекого зарубіжжя збільшились відповідно на 1.7 та 2.3 в.п. За результатами 2008 року сегмент внутрішньої конкуренції збільшився на 30,4 в.п., відповідно різко знизились сегменти конкуренції з країнами близького зарубіжжя – на 14,6 в.п. та далекого зарубіжжя – на 15,9. Ситуація в 2010 році майже не змінилася: сегмент внутрішньої конкуренції збільшився лише на 0,4 в.п., сегмент конкуренції з країнами близького зарубіжжя – на 0,9 в.п. та сегмент конкуренції українських підприємств з далекого зарубіжжя зменшився на 1,3 в.п.

Говорячи про тенденції щодо розподілу ринкового середовища в Україні, слід відмітити різке зниження в 2008 році (майже в 2 рази) конкуренції українських підприємств з підприємствами далекого зарубіжжя (рис. 4). В 2010 році спостерігаємо подальше падіння.

Рис. 4. Сегмент конкуренції з країнами далекого зарубіжжя.

3. Аналіз стану конкуренції в українській економіці

Аналіз стану конкуренції в українській економіці базується на дослідженнях трьох типів конкурентних ринків:

- конкурентні ринки, де конкуренція взагалі може бути визначена;

- конкурентні ринки, де конкуренція дійсно існує;

- конкурентні ринки без конкуренції (монопольні ринки).

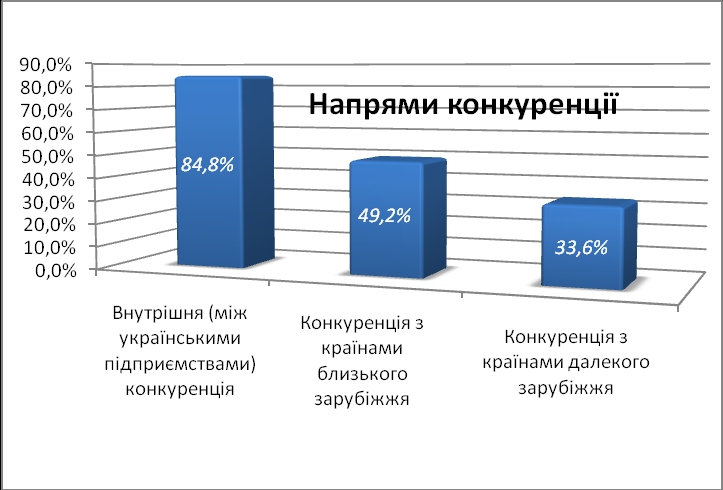

Зведені для всіх видів економічної діяльності дані щодо аналізу розподілу конкурентних ринків в конкурентному середовищі України в 2010 році представлені в табл. 13.

Таблиця 1

Україна 2010: розподіл конкурентних ринків

| | Внутрішня (між українськими підприємствами) конкуренція | Конкуренція з країнами близького зарубіжжя | Конкуренція з країнами далекого зарубіжжя |

| Ринки товарів та послуг в цілому | 100,0 | 100,0 | 100,0 |

| Ринки, де конкуренція може бути визначена | 93,6 | 72,9 | 65,8 |

| Конкурентні ринки | 84,8 | 49,2 | 33,6 |

| Монополізовані ринки | 8,8 | 23,7 | 32,2 |

Як видно з табл. 1, в 2010 році рівень конкурентних ринків для всіх напрямів конкуренції: внутрішня між українськими підприємствами (93,6%), конкуренція на ринках близького зарубіжжя (72,9%) та конкуренція на ринках далекого зарубіжжя (65,8%) є меншим за 100%, що свідчить про наявність ринків, вільних від будь-якої конкуренції взагалі (див.табл. 2).

Таблиця 2

Україна 2010: питома вага ринків, вільних від конкуренції

| Ринки товарів та послуг, вільні від конкуренції | 6,4 | 27,1 | 34,2 |

Як видно з табл. 2, найбільша питома вага ринків (34,2%), де конкуренція взагалі не може бути визначена (вільних від конкуренції), спостерігається в сегменті конкурентного середовища України, який пов’язаний з конкуренцією українських підприємств з підприємствами далекого зарубіжжя. В 2010 році слід зазначити, що частки ринків, вільних від конкуренції, дещо збільшились порівняно з 2008 роком.

Рис. 5. Україна 2010: рівні конкурентних ринків/

На рис. 5 наведені дані, що характеризують рівні конкурентних ринків (питома вага ринків, де дійсно спостерігається конкуренція). За період проведених нами обстежень (2004-2010 роки) рівні конкурентних ринків в Україні майже не змінювалися і залишалися стабільними.

В табл.3 наведені дані, що дозволяють порівняти рівні монополізації в Україні в 2010 році з відповідними даними за 2008 рік та 2007 рік.

Таблиця 3

Україна 2007-2010: рівні монополізації

| Рівень монополізації | Внутрішня (між українськими підприємствами) конкуренція | Конкуренція з країнами близького зарубіжжя | Конкуренція з країнами далекого зарубіжжя |

| 2007 рік | 8,5% | 32,7% | 39,7% |

| 2008 рік | 7,8% | 24,2% | 29,0% |

| 2010 рік | 8,8% | 23,7% | 32,2% |

Як видно з наведених в табл. 3 даних, рівень монополізації за 2010 рік зменшився порівняно з відповідними даними за 2008 рік на 0,5 відсоткових процента (далі – в.п.) у сегменті конкуренції з країнами близького зарубіжжя. Збільшення ж рівня монополізації – на 3,2 в.п. спостерігалося в сегменті конкуренції українських підприємств з підприємствами далекого зарубіжжя та на 1,0 в.п. - у сегменті внутрішньої конкуренції.

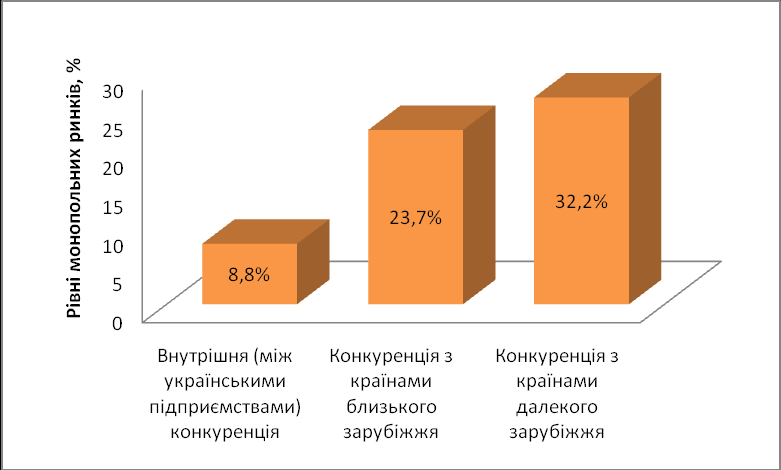

Аналізуючи окремо рівні монополізації в конкурентному середовищі України за 2010 рік, зауважимо, що в сегменті внутрішньої конкуренції цей рівень є невеликим (8,8 %), в той час як в сегментах конкуренції українських підприємств з підприємствами близького (23,7 %) та далекого (32,2 %) рівні монополізації значно більші (рис. 6).

Рис. 6. Україна 2010: рівні монополізованих ринків.

Дані, представлені у табл. 3 та на рис. 7 свідчать, що, попри значні й послідовні зусилля з формування та реалізації антимонопольної політики в Україні, рівні монополізації не завжди зменшуються, через що, проблема захисту та розвитку конкуренції в національній економіці залишається актуальною.

Порівняльний аналіз стану конкурентних ринків у 2010 році порівняно з 2008 роком за окремими видами економічної діяльності наведений в табл. 4.

Таблиця 4

Україна 2008-2010: конкурентні ринки товарів і послуг

| Види економічної діяльності | Питома вага, % | |||||

| Внутрішня | Близьке зарубіжжя | Далеке зарубіжжя | ||||

| | 2008 | 2010 | 2008 | 2010 | 2008 | 2010 |

| В цілому за видами економічної діяльності | 87,5 | 84,8 | 51,0 | 49,2 | 38,0 | 33,6 |

| Сільське господарство, мисливство та лісове господарство | 100,0 | 95,7 | 48,1 | 45,7 | 50,0 | 26,1 |

| Харчова промисловість та перероблення сільськогосподарських продуктів | 92,8 | 91,1 | 54,4 | 51,7 | 32,0 | 32,8 |

| Легка промисловість | 78,6 | 92,9 | 76,9 | 85,7 | 78,6 | 85,7 |

| Металургія, металообробка | 100,0 | 92,3 | 75,0 | 38,5 | 62,5 | 38,5 |

| Машинобудування | 89,3 | 83,3 | 78,6 | 77,8 | 75,0 | 77,8 |

| Виробництво та розподілення електроенергії, газу та води | 54,4 | 41,5 | 12,8 | 14,9 | 10,8 | 11,7 |

| Будівництво | 93,6 | 93,9 | 61,4 | 53,1 | 25,0 | 26,5 |

| Транспорт та зв'язок | 97,1 | 83,3 | 47,0 | 35,5 | 32,1 | 22,5 |

| Фінансова діяльність | 87,8 | 91,4 | 84,3 | 82,8 | 75,0 | 62,1 |

Перш за все, звертають увагу незначні зміни в 2010 році порівняно з 2008 роком як у цілому за видами економічної діяльності, так і рівня конкурентних ринків по всіх трьох сегментах конкурентного середовища в Україні.

Як видно з табл. 4, найбільше скорочення (на 4,4 в.п.) рівня конкуренції в 2010 році порівняно з 2008 роком мало місце в сегменті конкуренції українських підприємств з підприємствами далекого зарубіжжя.

Аналізуючи дані табл. 4 для окремих видів економічної діяльності, можна зробити такі висновки.

В 2010 році порівняно з 2008 роком спостерігається зниження рівня внутрішньої конкуренції за всіма видами економічної діяльності, окрім конкуренції в легкій промисловості, будівництві та у фінансовій діяльності.

Імпорт з країн близького та далекого зарубіжжя безумовно, впливає на конкурентне середовище в Україні. Разом з тим, попри поширеної думки, цей вплив є дуже диференційованим. Так, в цілому за видами економічної діяльності, рівень конкуренції між українськими підприємствами (84,8%) значно перевищував рівень конкуренції з близьким зарубіжжям (49,2% ринків), а конкуренція з підприємствами далекого зарубіжжя спостерігалась лише на 33,6% ринків. Інакше кажучи, внутрішня конкуренція між українськими підприємствами на всіх ринках збуту була вищою за конкуренцію з імпортом, хоча для деяких галузей ця залежність, особливо імпортна, носить критичний характер. Однак у 2010 році спостерігається невелике зниження рівня конкуренції за всіма сегментами ринків.

Слід зазначити, що найбільше зниження відбулося в металургійному виробництві у сегменті конкуренції українських підприємств з підприємствами близького зарубіжжя (на 36,5 в.п.) і з підприємствами далекого зарубіжжя (на 24 в.п.), та в сільському господарстві у сегменті конкуренції українських підприємств з підприємствами далекого зарубіжжя (на 23,9 в.п.).

Особливої уваги заслуговує конкурентне середовище в легкій промисловості, яка, як відомо, найбільше постраждала від імпорту, зазнала значного скорочення виробництва і мала суттєві проблеми розвитку протягом 1992–1999 років. Якщо розглядати всі ринки збуту, то в легкій промисловості, на відміну від багатьох інших видів економічної діяльності, оцінки конкуренції для українських виробників з боку виробників з близького (85,7%) та далекого зарубіжжя (85,7%) практично відповідають показникам внутрішньої конкуренції (92,9%).

В 2010 році в легкій промисловості за всіма сегментами конкуренції українських підприємств відбулося підвищення рівня: на 14,3 в.п. у внутрішній конкуренції, 8,8 в.п. з підприємствами близького зарубіжжя та 7,1 в.п. з підприємствами далекого зарубіжжя.

Аналіз стану конкурентного середовища в харчовій промисловості та переробленні сільськогосподарської продукції свідчить про сприятливе становище для галузі з точки зору конкурентної боротьби із закордонними виробниками та значне скорочення (порівняно з внутрішньою конкуренцією) рівня конкуренції для українських виробників з боку виробників з близького (45,7%) та далекого (26,1%) зарубіжжя. Причому, рівень конкуренції з виробниками з близького зарубіжжя зменшився в харчовій промисловості на 2,7 в.п. і сільському господарстві на 2,4 в.п.; рівень конкуренції з виробниками з далекого зарубіжжя в сільському господарстві знизився на 23,9 в.п.

Дослідження конкурентних ринків свідчить про те, що в цілому по українській економіці рівень монополізації не є значним. Досить високими рівнями монополізації характеризуються ринки товарів і послуг в основному, природних монополій, регулювання діяльності яких є вкрай складним. Слід також зауважити, що рівні монополізації на товарних ринках, де українські підприємства конкурують між собою (внутрішня конкуренція) є значно меншими порівняно з відповідними рівнями для ринків з зовнішньою конкуренцією.

Дані щодо окремих монопольних ринків товарів та послуг наведені в табл. 5.

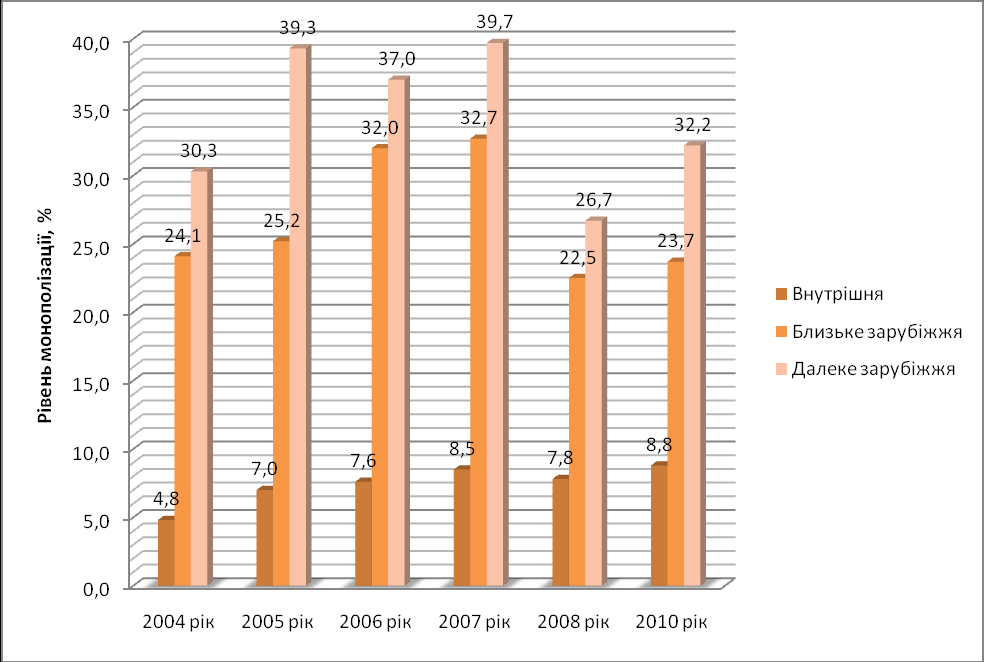

Динаміка рівнів монополізації за період 2004-2010 роки в цілому по всім видам економічної діяльності в Україні наведена на рис. 7.

Аналіз динаміки рівнів монополізації свідчить, що для всіх сегментів конкурентного середовища рівні монополізації на товарних ринках України за період 2004-2010 роки: збільшились на ринках внутрішньої конкуренції на 3 в.п. – з 4,8% в 2004 р. до 8,8 % в 2010 р.; зменшились на ринках конкуренції з країнами близького зарубіжжя на 1.6 в.п. – з 24,1% в 2004 р. до 23,7% в 2010 р.; на ринках конкуренції з країнами далекого зарубіжжя на 3,6 в.п. – з 30,3% в 2004 р. до 32,2% в 2010 р.

Таблиця 5

Україна 2008-2010: рівні монополізації на ринках товарів та послуг, %

| Види економічної діяльності | Монопольні ринки | |||||

| Внутрішні | Близьке зарубіжжя | Далеке зарубіжжя | ||||

| 2008 | 2010 | 2008 | 2010 | 2008 | 2010 | |

| В цілому за видами економічної діяльності | 7,8 | 8,8 | 22,5 | 23,7 | 26,7 | 32,2 |

| Виробництво та розподілення електроенергії, газу та води | 37,9 | 47,9 | 62,8 | 56,4 | 62,4 | 57,4 |

| Транспорт і зв’язок | 1,4 | 0,1 | 20,0 | 29,0 | 23,2 | 30,4 |

| Операції з нерухомістю, здавання під найм та послуги юридичним особам | 21,1 | 0,1 | 29,7 | 45,7 | 42,4 | 65,7 |

Рис. 7. Україна 2004-2010: рівні монополізації.

Для оцінки рівня монополізації конкурентного середовища України в цілому були проведені модельні розрахунки, результати яких в динаміці за 2004-2010 роки наведені на рис. 8 4.

Рис. 8. Рівні монополізації конкурентного середовища України.

Модельні розрахунки показують, що загальний рівень монополізації конкурентного середовища в Україні в 2010 році збільшився порівняно з 2008 роком на 13%, а порівняно з 2004 роком – на 9%, що свідчить про зміни в структурах товарних ринків, а саме, укрупнення підприємств.

Рівні конкуренції на ринках товарів і послуг

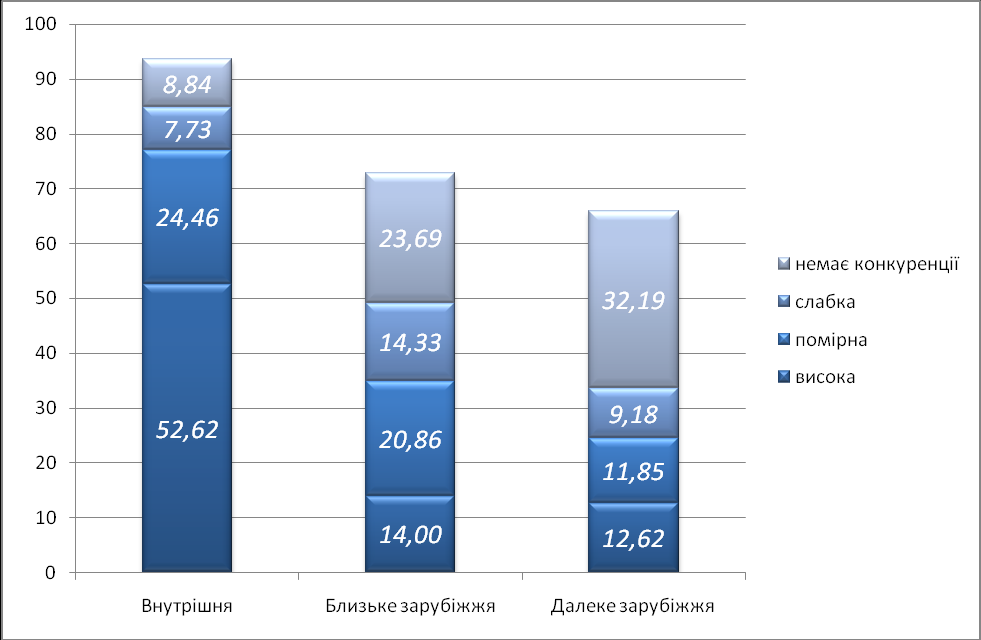

Згідно з методологією анкетування, по кожному виду економічної діяльності та кожному сегменту конкурентного середовища ринки товарів та послуг в Україні були оцінені за шкалою: висока, помірна, слабка та ніякої конкуренції. На рис. 9 представлені дані за 2010 рік, що характеризують в цілому по всім видам економічної діяльності рівні внутрішньої конкуренції порівняно з рівнями конкуренції з близьким та далеким зарубіжжям.

Рис. 9. Україна 2010: порівняльні оцінки конкуренції, %.

Наведені на рис. 9 дані показують, що в 2010 році 52,6% опитаних оцінюють рівень конкуренції українських підприємств між собою як високий. Ця оцінка значно вища за відповідну оцінку конкуренції вітчизняних підприємств з підприємствами близького (14,0%) та далекого (12,6%) зарубіжжя.

Порівнюючи дані щодо оцінок рівня конкуренції в 2010 році з відповідними даними за 2008 рік, по всім сегментам конкурентного середовища можна зазначити підвищення питомої ваги підприємств, які вважають рівень конкуренції високим. В сегменті внутрішньої конкуренції ця питома вага збільшилась з 49,9% в 2008 році до 52,6% в 2010 році; в сегменті конкуренції з підприємствами близького зарубіжжя – з 13,0% у 2008 році до 14,0% в 2010 році, але має місце незначне ; та в сегменті конкуренції з підприємствами далекого зарубіжжя має місце незначне зменшення – з 12,8% у 2008 році до 12,6% в 2010 році.

4. Фактори, що посилюють конкуренцію

на ринках збуту підприємств-респондентів

Для аналізу посилюючих конкуренцію факторів моніторинговою групою було сформульоване спеціальне запитання: “Які фактори посилюють конкуренцію на ринках збуту Вашого підприємства?”, на яке передбачалося 12 варіантів відповідей-факторів: 1) скорочення внутрішнього платоспроможного попиту; 2) зростання обсягу імпорту; 3) краща якість імпортних товарів; 4) низькі ціни імпортних товарів; 5) можливість підприємств вільно рекламувати свою продукцію; 6) стримування цін українськими конкурентами; 7) проникнення на Ваші ринки збуту інших вітчизняних виробників; 8) законодавча діяльність Верховної Ради України; 9) діяльність Кабінету Міністрів України; 10) діяльність Антимонопольного комітету України; 11) діяльність торговельно-посередницьких організацій; 12) інше.

Відсоткова структура відповідей на ці запитання представлена у табл. 6.

Таблиця 6