Конспект лекций по дисциплине «Экономическая теория»

| Вид материала | Конспект |

- Экономическая теория, 2048.46kb.

- Конспект лекций по дисциплине «сетевые технологии» (дополненная версия) для студентов, 2520.9kb.

- Методические рекомендации по выполнению курсовых работ по дисциплине «Экономическая, 193.84kb.

- Программа вступительного экзамена по дисциплине «Экономическая теория» для поступающих, 405.04kb.

- Методические рекомендации по написанию курсовой работы по дисциплине «экономическая, 170.15kb.

- Конспект лекций по дисциплине «Маркетинг», 487.79kb.

- Методические указания к подготовке курсовой работы по дисциплине «Экономическая теория», 991.55kb.

- Курс лекций по дисциплине «теория фирмы» тема основные подходы к природе фирмы, 967.76kb.

- Тематика курсовых работ по дисциплине «Экономическая теория», 26.4kb.

- Тематический план по дисциплине «Экономическая теория», 20.63kb.

Рынок денежного капитала. Процент. Инвестиции.

Рынок денежного капитала. Процент

Реальный капитал является одним из основных элементов общественного богатства. Сегодняшняя ценность капитала зависит от того, какие блага в будущем может принести его использование. Доход на капитал будет получен лишь в том случае, если собственник капитала передаст его для использования предпринимателю (или сам станет предпринимателем). При этом капитал, ссужаемый на время, должен вернуться с приращением. Этот прирост, возвращаемый собственнику капитала, и называется процентом.

Процент - это цена (арендная плата за вычетом износа), уплачиваемая собственнику капитала за право использования его средств в течение определенного периода времени. В микроэкономике при анализе рынка реального капитала он рассматривается без разделения на основной и оборотный, вообще без какого-либо учета его натуральных особенностей. Из реальных благ такому подходу больше всего соответствует зерно. В последнем случае процент - это пропорция, определяющая количество зерна, которое надо вернуть дополнительно его собственнику за право использования заимствованного. По сути дела, здесь подразумеваются некий стандартный набор натуральных компонентов сколь угодно делимого реального капитала и неизменные относительные цены на них.

Инвестиции

Для создания и увеличения реального капитала необходимы вложения различных ресурсов - инвестиции.

Инвестирование - это процесс создания или пополнения запаса капитала. Обычно под процессом инвестирования понимают приток нового капитала в данном году. Различают валовые и чистые инвестиции.

Валовые инвестиции - это поток ресурсов, пополняющих запас капитала. Валовые инвестиции сравниваются с затратами на возмещение.

Возмещение - это процесс замены изношенного или выбывающего основного капитала.

Чистые инвестиции - это валовые инвестиции за вычетом средств, идущих на амортизацию (возмещение) капитала:

валовые инвестиции - амортизация = чистые инвестиции

Если валовые инвестиции больше амортизации, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство может расширяться). Если валовые инвестиции меньше амортизации, то чистые инвестиции отрицательны: «проедается» имеющийся капитал. Если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, возможно продолжение производства в тех же самых масштабах (простое воспроизводство).

Инвестиции представляют собой часть конечного использования ВВП. Их моделирование в части, относящейся к домохозяйствам (покупка жилья, предметов длительного пользования), не имеет принципиальных отличий от моделирования их текущего потребления, особенно если используются модели, учитывающие ожидаемые доходы на перспективу.

Инвестиции направляются на пополнение запасов и в основной капитал. Инвестиции в запасы, по сути дела, имеют принудительный характер. Среди них следует различать:

- технологически обусловленные,

- экономически неизбежные.

К инвестициям, обусловленным технологическими обстоятельствами, относятся все изменения запасов сырья, топлива, промежуточной и конечной продукции, обеспечивающих непрерывность технологических процессов. Величина этих запасов во многом определяется достигнутой на каждом отдельном предприятии культурой управления запасами, а динамика, т. е. эти инвестиции, прямо связана с динамикой производства продукции.

Неизбежные инвестиции в запас выступают просто балансирующей позицией при установлении равновесия между агрегированным спросом и предложением.

Те инвестиции, которые направляются в основной капитал, наиболее интересны для изучения макроэкономических процессов. Спрос на них является производным от спроса на капитал.

Инвестиции начинают давать отдачу не сразу по вложении каждой отдельной единицы, а только по завершении создания некой их целостности.

Важно отметить, что только процент является переменной величиной, которая в периоде t оказывает определенное влияние на инвестиционный спрос.

Капитал, основные и оборотные фонды

К. Маркс в своем всемирно известном труде «Капитал», давая характеристику капитала, писал: «Капитал — это стоимость, приносящая прибавочную стоимость».

Капитал — это определенные блага, которые обладают ценой, покупательной способностью и которые приносят доход.

Если рассматривать процесс развития экономики, то в основе ее развития, движения, обмена лежала деньги. Капитал начинает свою жизнь с денег, которые в процессе своего кругооборота приносят прибыль своему хозяину, увеличивая его первоначальную сумму. На деньги можно купить все, что необходимо для производственного процесса: здания, оборудование, сырье, материалы и т. д. Следовательно, деньги превращаются в реальный капитал. Правда, не все деньги есть капитал и не все деньги приносят прибыль. Доход приносят только те деньги, которые пущены в движение, в оборот.

Капитал — это стоимость, которая воплощена в денежной, материальной и нематериальной формах, приносящая в процессе движения доход.

Средства производства, выраженные в стоимостной форме, являются производственными фондами предприятия, которые и делятся на основные и оборотные.

Основные фонды это реальные активы фирмы, имеющие длительное пользование и подлежащие замене по мере его физического и морального износа (амортизация). Удельный вес основного капитала на предприятии достигает 0,5 — 0,75 капитала фирмы. К основным фондам относятся средства труда со сроком службы более 12 месяцев. Производственная мощность предприятия зависит от качества основных фондов и их технического уровня. В зависимости от участия в процессе производства основные фонды делятся на производственные основные и непроизводственные основные фонды.

Основные производственные фонды включают следующие элементы: здания, сооружения, передаточные устройства, станки, силовые машины, оборудование, контрольно-измерительные и регулирующие приборы, лабораторное оборудование, транспортные средства и прочий основной капитал (инструменты, инвентарь т. п.).

Основные непроизводственные фонды не принимают участие в процессе создания товара и, следовательно, не переносят своей стоимости на готовую продукцию. К непроизводственным фондам относятся жилые дома, детские сады и ясли, спортивные сооружения, объекты культурно-бытового назначения и другие объекты, которые находятся на балансе фирмы.

Основные фонды имеют свою сферу применения и, соответственно, различаются по многим признакам. На основании Общероссийского классификатора основных фондов, который утвержден постановлением Государственного комитета по стандартизации, метрологии и сертификации от 26 декабря 1996 года № 359, основные фонды группируются по отраслевому признаку, назначению, видам, принадлежности, использованию. Наиболее известные отрасли — это промышленность, сельское хозяйство, транспорт, торговля и т. д. Основные фонды подразделяются по мере участия в производственном процессе на активную и пассивную части.

Активная часть основных фондов непосредственно работает в процессе производства, к ней относятся машины, оборудование.

Пассивная часть основных фондов обеспечивает нормальную работу активной части — это здания, сооружения, различный инвентарь и т. д.

Учет основных фондов осуществляется в денежной и натуральной форме.

Натуральный учет идет в штуках. Например: 5 токарных станков, 10 сверлильных, 12 тестомешалок и т. д.

Денежная форма учета осуществляется по следующим направлениям:

• первоначальная стоимость — (цена), по которой оборудование принимается на учет, определяется амортизация и т. д. К первоначальной стоимости относятся затраты на строительство здания или его приобретение, затраты на приобретение оборудования, включая транспортные расходы по доставке, монтаж и т. д.;

• восстановительная стоимость — устанавливается в процессе переоценки основных фондов. К восстановительной стоимости относятся затраты на воспроизводство основных фондов, их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров;

• остаточная стоимость — это разность между полной балансовой стоимостью основных фондов и суммой накопленного износа;

• ликвидационная стоимость — стоимость снятых с эксплуатации отдельных видов основных фондов или стоимость металлолома.

Износ, амортизация основных фондов

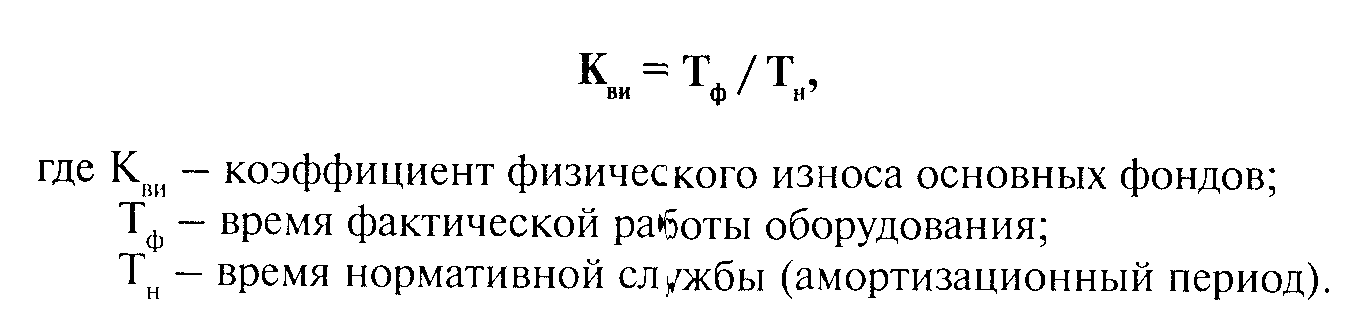

Основные производственные фонды рассчитаны на определенный срок службы, т. к. они изнашиваются, т. е. физически стареют. Физический износ связан с естественным старением натуральных материалов, из которые произведены здания, сооружения, станки, оборудование, т. е. когда основные фонды теряют свои потребительские свойства. Износ может наступить вследствие длительного использования оборудования или его бездействия, от чисто физического старения под воздействием сил природы. Износ делает оборудование практически не пригодным для дальнейшей эксплуатации. Коэффициент физического износа можно определить по формуле:

Одновременно происходит моральное старение основного капитала, на смену устаревшим приходят более совершенные разработки, оборудование, станки, которые в состоянии произвести новую продукцию лучшего качества. В этом случае использовать устаревшее оборудование становится экономически нецелесообразно.

Основные производственные фонды подлежат замене лишь по мере его физического и морального износа. Основным источником покрытия затрат, необходимых для приобретения нового, современного оборудования, являются амортизационные отчисления. Каждый год собственник фондов списывает определенную часть их цены — т. е. производит амортизационные отчисления. Сумма амортизации включается в состав издержек производства и направляется в специальный фонд, где происходит накопление средств для замены изношенного основного капитала на новый. Амортизационные отчисления регулируются государством, которое устанавливает нормы амортизации на отдельные элементы основных фондов. Эти действия государства необходимы, т. к. от величины амортизации зависят издержки производства, а следовательно, и прибыль предприятия. При помощи нормы амортизации регулируется скорость оборота основных фондов, ускоряется процесс его воспроизводства.

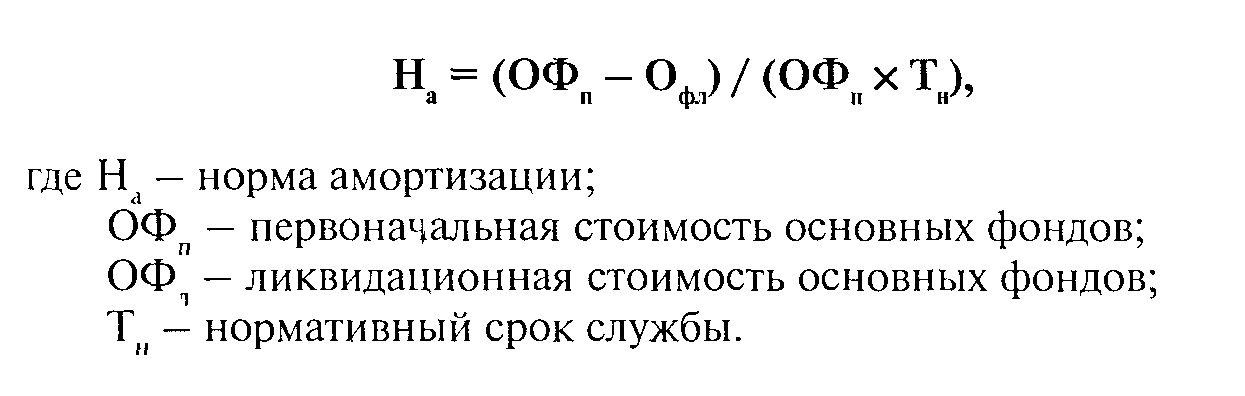

Норма амортизации — это отношение годовой суммы амортизации к первоначальной стоимости основных средств, выраженное в процентах. Расчет нормы амортизации производится по формуле:

В России амортизационные отчисления основных фондов осуществляются на основе норм, которые устанавливаются в расчете на год. В соответствии с Налоговым кодексом РФ к амортизируемому имуществу относятся имущество и результаты интеллектуальной деятельности, которые являются собственностью налогоплательщика и используются для извлечения дохода. Амортизационные отчисления производятся ежемесячно по отдельным группам в соответствии со сроком их полезного использования.

На основании Методического указания по бухгалтерскому учету основных средств, утвержденного приказом Минфина России от 13 октября 2003 года № 91-н, амортизационные отчисления объектов основных средств производятся одним из следующих способов:

• линейный способ;

• способ уменьшения остатка;

• списание стоимости по сумме чисел лет срока полезного использования;

• списание стоимости пропорционально объему продукции (работ).

Амортизационные отчисления линейным способом осуществляются, исходя из первоначальной стоимости основных средств и нормы амортизации.

Пример: Приобрели станок по цене 360 тыс. руб., срок его работы на основании паспорта 10 лет.

Решение: Определим норму амортизации: 100% : 10 == 10%, т. е. амортизация 10% за год или 36 тыс. руб. в год.

Месячные отчисления составят 36 тыс.руб.: 12 = 3 тыс. руб.

Амортизационные отчисления способом уменьшения остатка. Этот способ при начислении амортизации дает возможность применять повышающий коэффициент. Начисление амортизации производится исходя из остаточной стоимости оборудования, принимаемой на начало каждого отчетного периода, нормы амортизации, исчисленной при постановке на учет объекта основных средств, исходя из срока его полезного применения.

Пример: Приобрели станок по цене 360 тыс. руб., со сроком полезного пользования 5 лет.

Годовая норма амортизации исходя из срока полезного пользования составит:

Первый год. 100% : 5 = 20%. Если коэффициент ускорения амортизации будет равен 2, то годовая амортизация будет равна 40% (20% х 2) и составит 360 тыс. руб. х 40 : 100 = 144 тыс. руб.

Второй год. Амортизационные отчисления 40% делаем, исходя из остаточной стоимости на начало второго года.

1. Определим остаточную стоимость. 360 тыс. руб. — 144 тыс. руб. = 216 тыс. руб.

2. Рассчитаем сумму амортизационных отчислений: 216 тыс. руб. х 40 : 100 = 86,4 тыс. руб.

Третий год рассчитывается по аналогии второго года и т. д.

Амортизационные отчисления по сумме чисел лет срока полезного использования. Начисления амортизации производится, исходя из первоначальной стоимости объекта и годового соотношения, где в числителе — число лет, оставшихся до конца срока полезного пользования, объекта, а в знаменателе — сумма лет чисел срока службы объекта.

Пример: Приобрели станок по цене 360 тыс. руб., срок его полезного пользования установлен 5 лет

Решение: Определим сумму чисел срока службы станка: 1+ 2 + + 4 +5 =15 лет; 1 год эксплуатации. 5/15 = 33,3 %; 360 х 33,3 : 100 =119,88 тыс. руб.;

2 год эксплуатации. 4/15 = 26,7 %; 360 х 26,7 : 100 = 96,12 тыс. руб.;

3 год эксплуатации — по аналогии второго года и т. д.

Амортизационные отчисления пропорционально объему продукции

(работ).

Ежегодная сумма амортизации определяется, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Пример: Куплен автомобиль с предполагаемым будущим пробегом 400 тыс. км.

Стоимость автомобиля — 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции, составит 1 тыс. руб. (5 х 80 : 400).

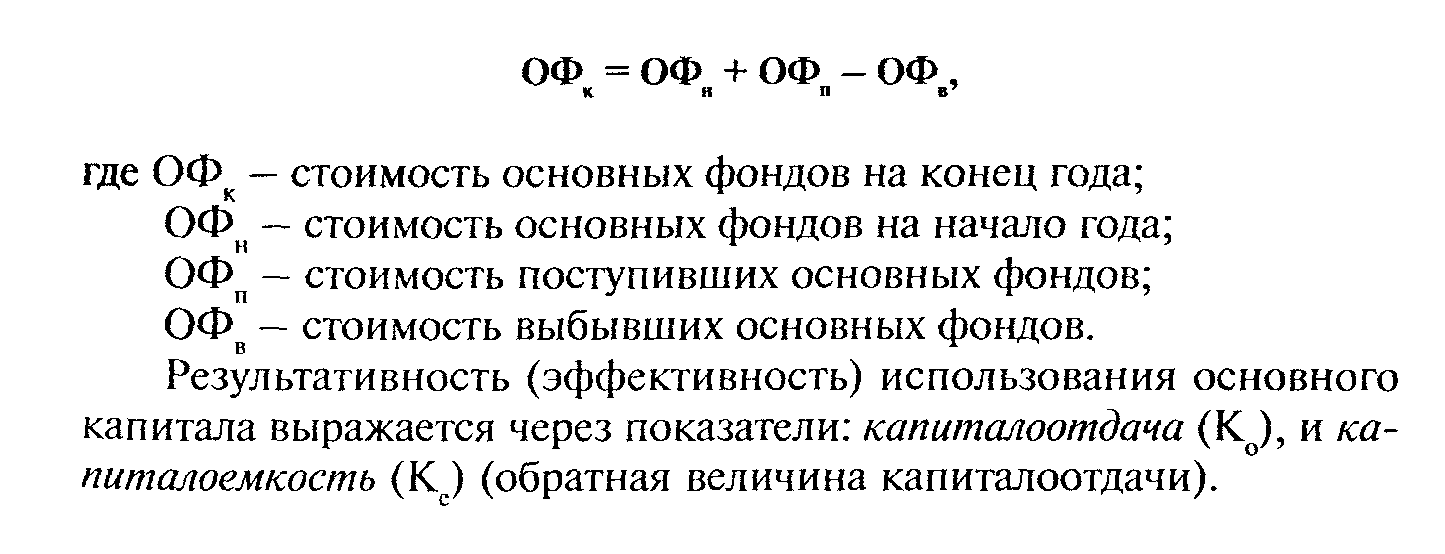

Основные фонды находят отражение в балансе предприятия на начало и конец года. Такой учет необходим ввиду постоянного движения основных фондов( продажа или списание устаревшего оборудования, передача в финансовую аренду и т. д.). Стоимость основных фондов определяется по формуле:

Оборотные фонды

Авансированный на производство капитал, делится на две части применения: основные фонды и оборотные средства.

Для бесперебойного процесса производства, кроме основного капитала, фирме необходимы средства, которые бы постоянно находились в обороте, для чего в каждом производственном цикле они должны потребляться, полностью перенося свою стоимость на готовую продукцию, и после реализации последней возвращаться производителю с приращением. Эти средства называются оборотными средствами, в литературе еще встречается название оборотный капитал.

Оборотные средства (оборотный капитал) — денежные средства, авансируемые для создания и использования оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный процесс производства и реализации продукции.

Оборотные производственные фонды — это предметы труда, которые полностью используются в одном производственном цикле. К ним относятся:

• производственные запасы (затраты) — сырье, основные и вспомогательные материалы, приобретенные на стороне полуфабрикаты, комплектующие изделия, тара, запасные части для ремонта основного фонда, топливо, горючие. Эти запасы еще не включены в производственный процесс, но крайне необходимы для обеспечения бесперебойности в работе производства между очередными поставками;

• незавершенное производство и полуфабрикаты собственного производства — это детали, отдельные узлы, которые находятся в процессе производства или сборки, но еще не законченные до конечного применения в данном производстве, либо уже готовые к применению, но еще не поступившие на склад;

• расходы будущих периодов — это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартале, году), но будут погашены за счет себестоимости продукции будущего периода. Пример: в настоящем году разрабатывается новая конструкция изделия или модернизация цеха, которая будет осуществлена в будущем. Оборотные производственные фонды можно классифицировать по составу:

В производственных запасах = 70% — сырье, основные материалы - 28%; покупные полуфабрикаты - 10%; запасные части для текущего ремонта — 3%; тара и тарные материалы — 3%; вспомогательные материалы — 8%; топливо и электроэнергия 8%; малоценные и быстроизнашиваемые предметы — 10%.

В процессе производства = 30% — незавершенное производство — 19%; полуфабрикаты собственного производства - 6%; расходы будущих периодов — 5%.

Фонды обращения не принимают прямого участия в процессе производства продукции, главное их назначение — обеспечить ритмичность процесса обращения средств. Готовая продукция после процесса производства поступает в сферу обращения. Для дальнейшего продвижения продукции необходимо сделать определенные затраты. Издержки обращения состоят из затрат на подготовку продукции к отправке потребителю, для чего необходимо провести ряд работ (сортировку, упаковку, погрузку, транспортировку) и из затрат, непосредственно связанных с проведением торговых операций, а также закупки сырья и материалов. Для проведения этих мероприятий предприятие должно обладать определенными фондами, которые называются фондами обращения.

Фонды обращения включают в себя (все показатели в рублях):

• готовую продукцию, находящуюся на складе;

• готовую продукцию, отгруженную, но еще не оплаченную (товар в пути);

• денежные средства, полученные от реализации продукции, но еще не израсходованные на приобретение оборотных фондов и находящиеся на расчетном счете предприятия;

• денежные средства в расчетах (средства, вложенные в отгруженную продукцию и не оплаченную ими в срок, а также в продукцию, оставленную на ответственном хранении у покупателей в связи с отказом их от оплаты этой продукции).

Тема 12. Рынок земли. Рента. – 1 час.

Предложение земли. Спрос на землю. Земельная рента. Цена земли. Арендная плата.

Предложение земли

Землей в экономической теории называют все естественные ресурсы (плодородную почву, запасы пресной воды, месторождения полезных ископаемых). В данном разделе для простоты под землей мы будем подразумевать только поверхность почвы, которую можно использовать либо для земледелия, либо для строительства зданий и сооружений.

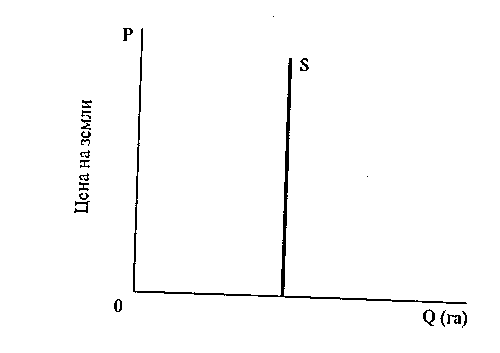

Особенностью земли как экономического ресурса является крайне малая эластичность ее предложения. В отличие от многих видов реального капитала земля неподвижна, представляет собой один из основных видов недвижимости.

Возможности расширения сельскохозяйственных площадей весьма незначительны. В большинстве же развитых стран наблюдается тенденция к сокращению сельскохозяйственных площадей, которое происходит вследствие развития городского хозяйства и инфраструктуры: строительства дорог, различных зданий, сооружений, расширения рекреативных территорий (национальных парков, общественных и частных зон отдыха) и т. п.

Собственники земли (землевладельцы) предлагают свои земли в аренду, тем самым формируют предложение на землю. Будущие сельскохозяйственные землепользователи (арендаторы) вступают в переговоры об аренде земли, тем самым формируют спрос на землю, вследствие чего в обществе возникают аграрные отношения. В роли землевладельца может выступать физическое лицо, государство, фирма, банк и т. д., имеющее право собственности на данный участок. Землепользователь — это арендатор, предприниматель, получающий обычную прибыль. Иногда функции собственника земли и землепользователя совпадают, эта ситуация возникает, когда землевладелец сам обрабатывает свой участок или когда землепользователь стал хозяином данной земли.

Аграрные отношения — определенная совокупность экономических отношений, складывающихся в аграрном секторе экономики.

Фиксированный характер предложения земли означает, что кривая предложения абсолютно неэластична и, следовательно, предложение земли не может быть увеличено даже в условиях значительного роста цен на землю. Для того чтобы определить, какая цена реально установится, необходимо проанализировать спрос, который в данном случае играет активную роль - ведь только от него будет зависеть уровень цен на землю.

Спрос на землю

Спрос на землю неоднороден. Он включает два основных элемента -сельскохозяйственный и несельскохозяйственный спрос.

Сельскохозяйственный спрос на землю является в условиях развитого рыночного хозяйства производным от спроса на продовольствие. Он складывается из спроса на продукцию растениеводства, животноводства и т. д. Сельскохозяйственный спрос на землю учитывает уровень плодородия почвы, возможности его повышения, а также местоположение земли.

В отличие от сельскохозяйственного спроса на землю несельскохозяйственный спрос имеет устойчивую тенденцию к росту. Несельскохозяйственный спрос на землю также объединяет разнообразные виды спроса. Он состоит из спроса на землю для строительства жилья, объектов инфраструктуры, из промышленного спроса и даже из инфляционного спроса на землю. В условиях высоких темпов инфляции борьба с обесценением денежного богатства подталкивает спрос на недвижимость. Земля выступает одной из гарантий сохранения и приумножения богатства.

Несельскохозяйственный спрос, как правило, безразличен к уровню плодородия земли. Главное для него - местоположение земельных участков. Оно имеет особое значение в крупных городах. В различных районах города цена земли неодинакова и обычно достигает максимума в центре города. Не случайно в центре многих американских городов возвышаются небоскребы. Они позволяют разместить значительные производственные (или непроизводственные) площади на ограниченном участке земли.

Земельная рента. Цена земли

Рента представляет собой сложное экономическое явление. По месту образования в тех или иных сферах хозяйства рента бывает:

• земледельческая, куда входит продуктовая;

• горная, куда входит нефтяная, газовая, угольная, железорудная и т. д.;

• также рента бывает лесная, водная, экологическая, туристская, транспортная, строительная и т. д.

Земельная рента -это частный случай экономической ренты. Цена на землю определяется путем капитализации ренты. Допустим, что какой-то участок земли приносит ежегодно ренту в К руб. Какова может быть стоимость участка земли? Ответить на этот вопрос - значит определить альтернативную стоимость для собственника земли. Цена земли должна представлять собой сумму денег, положив которую в банк бывший собственник земли получал бы аналогичный процент на вложенный капитал. Следовательно, цена земли представляет собой дисконтированную стоимость будущей земельной ренты.

По характеру образования рента имеет три основные формы: дифференциальную, абсолютную и монопольную.

Дифференциальная земельная рента возникла в результате ограниченности земли, что привело к монопольному владению ею отдельными собственниками. Существуют две формы дифференциальной ренты.

Диффренциальная рента I возникает в связи с различием земель по плодородию и местоположению участка земли от рынков сбыта. Условиями существования этой ренты является ограниченность лучших участков земли и монопольное положение их владельцев. Плодородие почвы, климатические условия (осадки, температура воздуха), различают участки земли по производительности, что отражается на спросе на землю и на установлении ренты за пользование данного участка. Местоположение отражается на формировании земельной ренты. При прочих равных условиях рента за единицу земли будет выше, если арендуемый участок выгодно расположен по отношению к рынкам сбыта продукции, найма рабочей силы и т. д.

Дифференциальная рента II возникает из различной эффективности последовательных вложений труда и капитала в производство сельскохозяйственной продукции. Дополнительные вложения капитала способствуют повышению производительности труда и эффективности землепользования, приносящего добавочную прибыль, т. е. к естественному плодородию добавляется искусственное (внесение удобрений, осуществление мелиорации и т. д.), что увеличивает выпуск продукции без расширения земельных участков. Такие меры способствуют снижению себестоимости единицы продукции и увеличению прибыли. Дифференциальная рента II позволяет широко использовать не только хорошие участки земли, но и скудные по плодородию.

Дифференциальная рента по своему стоимостному содержанию есть добавочная прибыль, полученная за счет использования лучших и средних земель. Между дифференциальной рентой I и II существуют различия:

• дифференциальная рента I возникает при условии постоянного расширения обрабатываемых площадей. Созданная в процессе производства она полностью присваивается хозяином земли.

• дифференциальная рента II создается в процессе интенсификации производства, который строится на внедрении современной техники и технологии. В отличие от дифференциальной ренты I дифференциальная рента II делится между собственником земли и ее арендатором, в зависимости от доли вложенного капитала.

Монопольная рента базируется на монопольном праве владения землей. Здесь подразумевается редкость особого сорта винограда, который является сырьем для уникального вина; белая нефть, идущая для изготовления отдельных лекарств; особые, уникальные водоисточники «Нарзан», «Краинка», «Ессентуки» и т. п. Редкость, уникальность товара позволяет хозяину продавать его по монопольным ценам, в результате чего появляется сверхприбыль, которая является основой монопольной ренты и присваивается собственником уникального участка. Эта рента создается за счет дохода потребителей данного продукта.

Абсолютная рента вытекает из монопольного права собственника земли. Только ему предоставлено право распоряжаться юридически закрепленным за ним участком земли. Собственник может сдавать землю в аренду по своему усмотрению для сельскохозяйственного производства, добычи полезных ископаемых, для строительства и т. д. Абсолютную ренту получает каждый собственник земли.

Цена земли - это ценность бессрочного вложения капитала. Поэтому, используя формулу геометрической прогрессии со множителем, который меньше единицы, но больше нуля, а именно 1 / (1 + i), имеем:

PL = R / i

где R - годовая рента;

i - рыночная ставка процента. (Для простоты расчета будем считать их неизменными во времени.)

Если рента равняется 400 руб., а ставка процента - 5, то цена земли следующая: 400 / 5% = 400 х 100/5 = 8000 руб.

Цена земли = (Величина земельной ренты / Норма процента) х 100%

Цена земли рассчитывается как отношение величины земельной ренты к норме процента (ссудного процента). Из формулы видно, что цена земли прямо пропорциональна величине земельный ренты и обратно пропорциональна норме процента. Эти два показателя определяют средний уровень цены земли. Однако изменение величины земельной ренты при прочих равных условия ведет к росту цены на землю, при этом нельзя упускать из вида влияние на цену спроса и предложения на рынке.

Арендная плата

В действительности рента составляет лишь часть суммы, которую арендатор платит земельному собственнику. Арендная плата включает кроме

ренты амортизацию построек и сооружений, которые находятся на земле, а также процент на вложенный капитал. Если собственник земли сделал какие-то улучшения, то он должен и возместить стоимость этих улучшений, и получить процент на затраченный капитал (ведь он мог положить капитал в банк под выгодный процент).

Строительство зданий и сооружений на земле, затраты, связанные с улучшением плодородия, развитием инфраструктуры, приводят к тому, что в структуре арендной платы все большую долю составляют амортизация и процент на капитальные вложения - рента «разбухает». Происходит это потому, что земельный собственник стремится учесть эти вложения и поднимает арендную плату.

Чем короче контракт, тем быстрее можно поднять арендную плату, мотивируя это улучшенными качествами земли или развитой инфраструктурой хозяйства. Поэтому арендаторы стремятся осуществить такие вложения, которые полностью окупятся за период аренды. Отсюда известная противоположность интересов. Собственники земли стремятся сократить сроки аренды, а арендаторы стремятся ее увеличить. Не случайно в Западной Европе сложилась традиция сдачи земли под постройки сроком на 99 лет. За этот период стоимость могла быть целиком списана, а само здание приходило в полную негодность.

В настоящее время в Западной Европе преграды на пути долгосрочных вложений капитала устранены, так как большинство фермеров приобрели землю, на которой они ведут хозяйство. Произошло соединение пользования, владения и распоряжения землей в одних руках. На земли, занимаемые собственниками, в странах ЕС приходится две трети сельскохозяйственных угодий. Аренда в настоящее время играет существенную роль лишь в двух западноевропейских странах - Бельгии и Франции. Это связано, прежде всего, с отсутствием в прежние времена майората в этих местах.

Соединение земли как объекта хозяйства с землей как объектом собственности в одних руках предопределило быстрые темпы развития аграрной сферы, так как открыло широкие возможности для долговременных вложений капитала. К тому же промышленная революция в аграрной сфере была ускорена НТП. Столь бурное развитие сельского хозяйства обусловило особую политику государства в аграрной сфере. В США фермеры получают субсидии не за увеличение, а за сокращение посевных площадей и уменьшение сельскохозяйственного производства (для предотвращения перепроизводства). В последнее время проблема цены земли и арендной платы становится для экономики весьма важной.