Конспект лекций по дисциплине «Экономическая теория»

| Вид материала | Конспект |

- Экономическая теория, 2048.46kb.

- Конспект лекций по дисциплине «сетевые технологии» (дополненная версия) для студентов, 2520.9kb.

- Методические рекомендации по выполнению курсовых работ по дисциплине «Экономическая, 193.84kb.

- Программа вступительного экзамена по дисциплине «Экономическая теория» для поступающих, 405.04kb.

- Методические рекомендации по написанию курсовой работы по дисциплине «экономическая, 170.15kb.

- Конспект лекций по дисциплине «Маркетинг», 487.79kb.

- Методические указания к подготовке курсовой работы по дисциплине «Экономическая теория», 991.55kb.

- Курс лекций по дисциплине «теория фирмы» тема основные подходы к природе фирмы, 967.76kb.

- Тематика курсовых работ по дисциплине «Экономическая теория», 26.4kb.

- Тематический план по дисциплине «Экономическая теория», 20.63kb.

Теории поведения фирмы. Производственная функция с двумя переменными факторами. Изокванта. Бюджетные ограничения. Изокоста. Равновесие производителя.

Фирма, или предприятие, - экономический агент, принимающий решения о производстве благ на продажу с использованием ресурсов, приобретаемых на рынке. Из этого определения видно, что фирма как институт гораздо моложе домохозяйства. Этот институт появился как раз за счет отпочкования от домохозяйства процессов производства благ. Часть этих благ представляет собой предметы потребления, покупаемые домохозяйствам.

Теории поведения фирмы

В них утверждается, что при несовершенных рынках капитала и неконкурентных рынках управляющие могут стремиться к достижению целей, отличных от максимизации прибыли.

По мнению некоторых исследователей (Г. Саймон, Р. М. Сайерт, Дж. Г. Марч, С. Винтер), целью фирмы является максимизация не прибыли, а объема продаж.

Взгляды этих экономистов представляют так называемые поведенческие теории фирмы. Американский экономист Г. Саймон, получивший в 1978 г. Нобелевскую премию за исследование поведения фирмы, выдвинул теорию удовлетворения, согласно которой фирма стремится достичь определенного уровня прибыли, а далее не предпринимает усилий, чтобы ее максимизировать. В этом случае и количество продукции, которое она выпускает, не обеспечивает получения максимальной прибыли. Объясняя поведение фирмы на основе своей теории, Г. Саймон приходит к заключению, что "целью фирмы является не максимизация, а достижение определенного уровня прибыли, удержание определенной доли рынка и определенного объема продаж. Фирмы стремятся достичь скорее удовлетворения, чем максимизации.

Существует также эволюционная теория, в соответствии с которой фирмы могут только стремиться, но никогда не получают максимальной прибыли, так как они функционируют в мире неполной, порой искаженной информации, в постоянно меняющихся условиях, на которые им очень трудно адекватно реагировать. По мнению сторонников этой теории, на практике фирмы главным образом направляют свои усилия на то, чтобы получить определенную долю на рынке и удержать ее, а не на то, чтобы выйти на новый или покинуть завоеванный рынок. Такое поведение фирм С. Винтер характеризует как "рутинное". Фирмы меняют рутинный характер

если их вынуждают обстоятельства; тогда они делают инновации, для которых нужна прибыль.

И все же в неоклассическом экономическом анализе и в учебниках экономики теория фирмы построена на предположении о стремлении фирмы максимизировать общую сумму своей прибыли. Основываясь на этой предпосылке (а она подтверждается практикой), можно описать поведение фирмы и научно обосновать принимаемые ею решения. Функция максимизации прибыли выполняется за счет получения как можно большей разницы между доходами и издержками фирмы.

Производственная функция с двумя переменными факторами. Изокванта

В предыдущих рассуждениях мы рассмотрели производственную функцию, которая зависела от одного переменного фактора, в то время как остальные оставались неизменными.

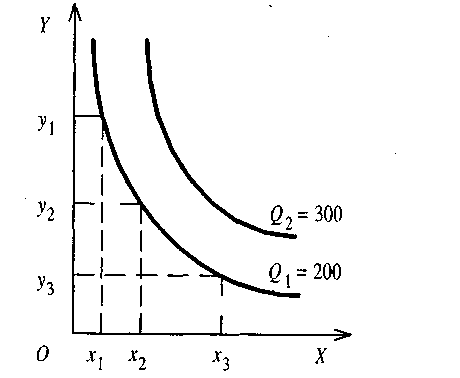

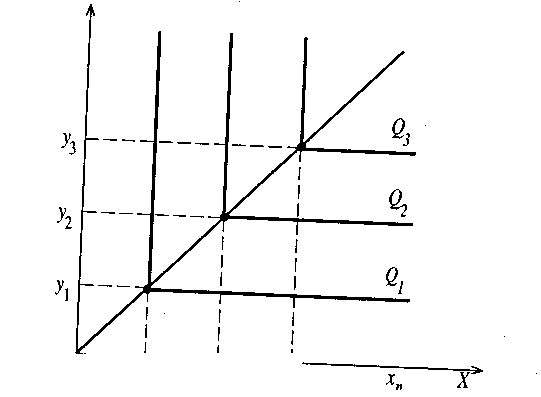

Рассмотрим вариант, когда переменными являются два фактора производства, которые при определенном сочетании дают в результате один объем производимого продукта. Возьмем, например, затраты труда и капитала при производстве обуви. Затраты труда обозначим за X, затраты капитала — через У. При определенной комбинации этих двух факторов может быть произведено 200 пар обуви (Q = 200). Изменение капитала и труда может происходить в обратном направлении. Если количество капитала (применяемого оборудования) увеличивается, то, следовательно, применение живого труда — уменьшается. При этом возрастание одного фактора и уменьшение другого происходят таким образом, что общий объем производства остается на прежнем уровне.

Эту зависимость можно представить графически с использованием изокванты (рис. ).

Рис. Изокванта, отражающая производственную функцию с двумя переменными факторами

Изокванта, или кривая равного продукта, отражает все возможные комбинации двух факторов, которые могут быть использованы для производства определенного объема продукта.

С увеличением объемов используемых переменных факторов, возникает возможность выпуска большего объема продукции. Изокванта, отражающая производство большего объема продукта, будет расположена правее и выше предыдущей изокванты.

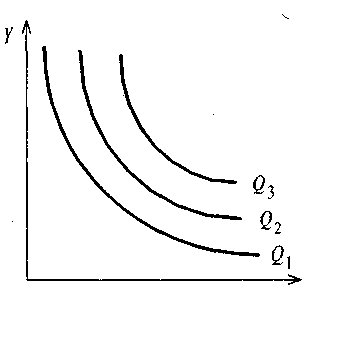

Количество использованных факторов х и у может постоянно меняться, соответственно будет уменьшаться или увеличиваться максимальный выпуск продукта. Следовательно, может возникнуть множество изоквант, соответствующих разным объемам выпускаемой продукции, которые образуют карту изоквант

Рис. Карта изоквант

Изокванты являются подобием кривых безразличия с той лишь разницей, что они отражают ситуацию не в сфере потребления, а в сфере производства. То есть изокванты обладают свойствами, близкими кривым безразличия.

Отрицательный наклон изоквант объясняется тем, что увеличение использования одного фактора при определенном объеме выпуска продукта всегда будет сопровождаться уменьшением количества другого фактора.

Если в нашем примере с производством обуви происходит увеличение применяемого капитала в виде оборудования, то, следовательно, меньше труда рабочих необходимо будет использовать Для производства определенного количества продукта.

Так же как кривые безразличия, расположенные на разном расстоянии от начала координат, характеризуют разный уровень полезности для потребителя, так и изокванты дают информацию о разных уровнях выхода продукции.

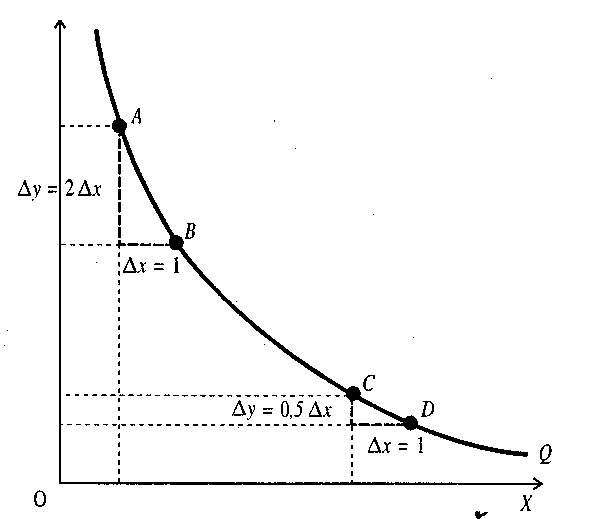

Возникает вопрос, на сколько нужно увеличить объем капитала (фактор у), чтобы уменьшить на одного человека применение живого труда (фактор х) при заданном объеме выпуска продукции? Чтобы ответить нужно рассмотреть крутизну наклона изокванты, который характеризуется предельной Нормой технологического замещения (МRТSXY).

Предельная норма технологического замещения измеряется соотношением изменения фактора у к изменению фактора х. Поскольку замена факторов происходит в обратном отношении, то математическое выражение показателя МRТSXY берется со знаком минус:

Если мы возьмем какую-либо точку на изокванте, например, точку А (рис. ) и проведем к ней касательную КМ, то тангенс угла даст нам значение

МRТSXY.

Можно отметить, что в верхней части изокванты угол будет достаточно велик, что говорит о том, что для изменения фактора х на единицу требуются значительные изменения фактора у. Следовательно, в этой части кривой значение МRТSXY будет велико.

Рис. Определение нормы технологического замещения через касательную к изокванте

По мере движения вниз по изокванте значение предельной нормы технологического замещения будет постепенно убывать Это означает, что для увеличения фактора х на единицу потребуется незначительное уменьшение фактора у.

Рис. 69. Изменение МRТSXY при движении вниз по изокванте

На рисунке видно, что при переходе от точки А к точке В и при увеличении фактора х на единицу необходимо фактор у уменьшить на две единицы, то есть МRТSXY = —2.

Если мы опустимся по изокванте и перейдем от точки С к точке D (при этом фактор х увеличится также, как и в предыдущем случае, на единицу), то фактор у в этом случае уменьшится на 0,5 и МRТSXY = —0, 5.

В реальных производственных процессах встречается два исключительных случая в конфигурации изоквант. Это ситуация, когда два переменных фактора идеально взаимозаменяемы, и случай, когда они жестко взаимодополняют друг друга. В первом случае (рис.) при полной заменяемости факторов производства МRТSXY = const.

Рис. Изокванта при полной заменяемости факторов

Подобную ситуацию можно представить при возможности полной автоматизации производства. Тогда в точке А весь процесс производства будет состоять из затрат капитала. В точке В все машины будут заменены рабочими руками, а в точках С и О капитал и труд будут дополнять друг друга.

В ситуации с жесткой дополняемостью факторов (рис. ) предельная норма технологического замещения будет равна 0 (МRТSXY = 0).

Рис. Изокванта при жесткой дополняемости факторов

Если мы возьмем современный таксопарк с постоянным количеством машин (у1), для работы на которых необходимо определенное количество водителей (х1), то можно сказать, что количество обслуживаемых пассажиров в течение суток не увеличится, если мы увеличим численность водительского состава до х2, х3,... хn. Объем производимого продукта увеличится с Q1 до Q2 только в том случае, если увеличится количество используемых машин в таксопарке и численность водителей.

Бюджетные ограничения

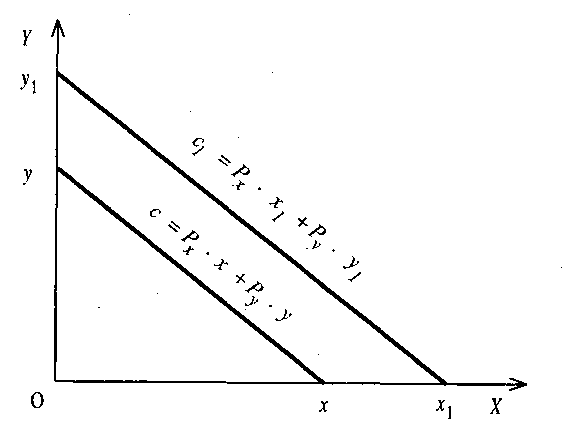

Каждый производитель, приобретая факторы для организации производства, имеет определенные ограничения в средствах.

Предположим, что в качестве переменных факторов выступают труд (фактор х) и капитал (фактор у). Они имеют определенные цены, которые на период анализа остаются постоянными (Рх, Ру — const).

Производитель может приобретать необходимые факторы в определенном сочетании, которое не выходит за рамки его бюджетных возможностей. Тогда его затраты на приобретение фактора х составят Рх • х, фактора у соответственно — Ру • у. Общие затраты (С) составят:

С =Рх *Х + Ру*у.

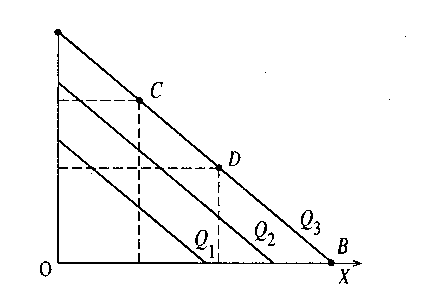

С увеличением средств на приобретение переменных факторов, то есть с уменьшением бюджетных ограничений линия изокосты будет сдвигаться вправо и вверх:

Рис. Изокосты

Графически изокосты выглядят так же, как бюджетная линия потребителя. При неизменных ценах изокосты представляют собой прямые параллельные линии с отрицательным углом наклона. Чем больше бюджетные возможности производителя, тем дальше от начала координат отстоит изокоста (рис. ).

Преобразовав уравнение изокосты, получим угловой коэффициент, который указывает на зависимость угла наклона изокюсты от соотношения цен между товарами х и у:

у = (- Рх / Ру) *х + С / Ру

Изокосту называют также линией равных затрат предприятия.

Откажемся от принятого в начале рассмотрения этого вопроса положения о том, что цены на факторы производства постоянны. Предположим, что цена труда за единицу времени уменьшилась на 1/3. В таком случае производитель может увеличить применение данного фактора на 1/3, поскольку бюджетные возможности ему это позволяют.

График изокосты в случае изменения цены на фактор х переместится по оси абсцисс из точки х1 в х% в соответствии с увеличением применения этого фактора в процессе производства (рис. а).

Рис. 74. Изменение положения изокосты:

а — при изменении цены на фактор х;

б — при изменении цены на фактор у

На примере фактора у представим ситуацию, что на рынке цена на этот фактор возросла. В таком случае производитель сможет меньшее количество этого фактора привлечь в производство. График изокосты по оси ординат переместится из точки у1 в у2.

Равновесие производителя

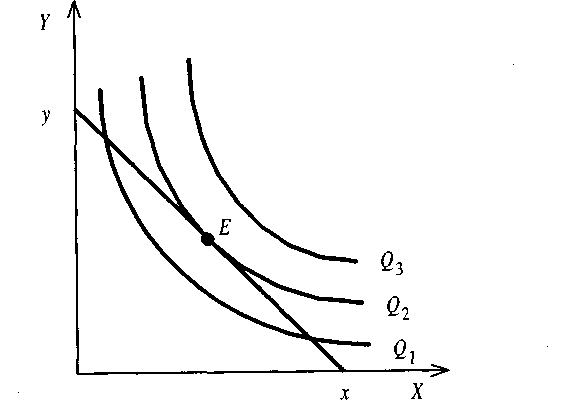

Задача производителя состоит в том, чтобы, использовав все бюджетные средства на два переменных фактора, получить наибольший объем продукта, то есть занять максимально отдаленную от начала координат изокванту.

Действуя таким же методом, как при определении равновесия потребителя, совместим карту изоквант с изокостой. Та изокванта, по отношению к которой изокоста займет положение касательной, определит наибольший объем производства, при данных бюджетных возможностях.

Рис. Определение точки рационального поведения производителя

Точка касания изокванты с изокостой будет точкой наиболее рационального поведения производителя (рис. ).

Тема 8. Издержки производства. – 4 часа

Производственная функция. Валовые выручка и издержки. Прибыль предприятия: бухгалтерская и экономическая. Виды издержек. Общие, средние, предельные величины выручки и издержек. Условия равновесия фирмы. Деятельность предприятия в краткосрочном периоде. Закон убывающей отдачи. Издержки производства в долгосрочном периоде. Положительный и отрицательный эффекты роста масштаба производства.

Учебник Яковлева стр. 135 – 154

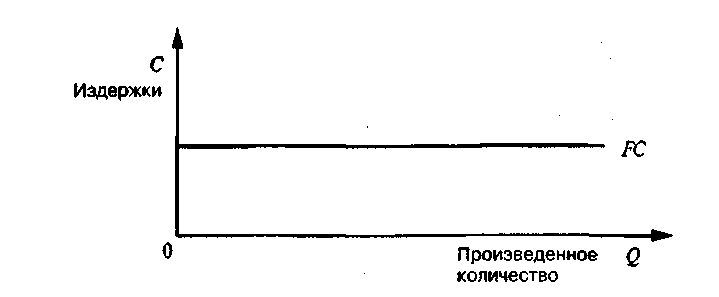

Постоянные издержки

Постоянные издержки - это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства к постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Следует учесть, однако, что административные расходы и расходы по ремонту могут быть отнесены к постоянным издержкам с известной долей условности.

Рис. Постоянные издержки

Понятие постоянных издержек может быть проиллюстрировано на графике (см. рис. ). Отложим на оси абсцисс количество выпускаемой продукции (Q), а на оси ординат- издержки (С). Тогда прямая постоянных издержек, представляющая собой константу, будет параллельна оси абсцисс. Она обычно обозначается аббревиатурой FС.

Переменные издержки

Переменные издержки — это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Они обозначаются аббревиатурой VС .

Рис. . Переменные издержки

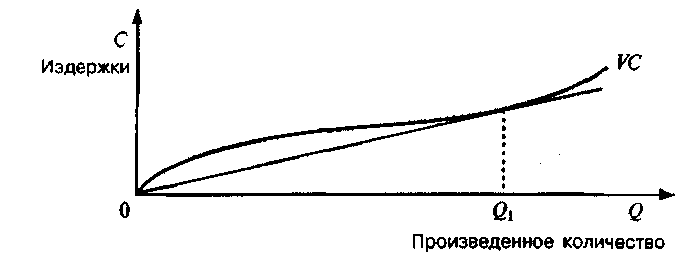

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства переменные издержки растут более быстрыми темпами, чем постоянные издержки (см. рис. ).

По мере достижения оптимальных размеров производства (в точке Q1,) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

Средние издержки

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития - расширения, сокращения производства или ухода из отрасли. Разграничение постоянных и переменных издержек имеет большое значение для анализа процесса производства и поведения фирмы в условиях разных рыночных структур.

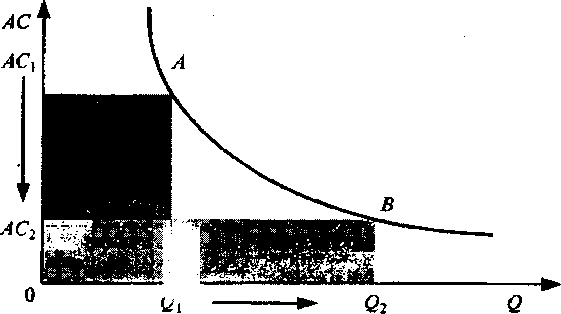

Средние постоянные издержки АFС определяются путем деления постоянных издержек на объем продукции: АFС = FС / Q. Поскольку с увеличением объема производства растет общая выручка, средние постоянные издержки представляют собой всё меньшую и меньшую величину, приходящуюся на единицу изделий (см. рис. ).

АFС

Рис. . Кривая средних постоянных издержек

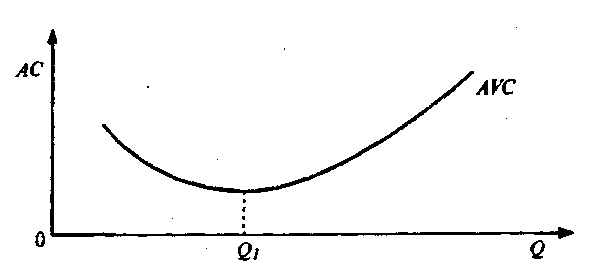

Средние переменные издержки определяются путем деления переменных издержек на объем продукции (АVС = VС / Q. Технологически оптимальный размер выпуска достигается, когда они становятся минимальными (см. рис. ).

Рис. Кривая средних переменных издержек

Общие издержки

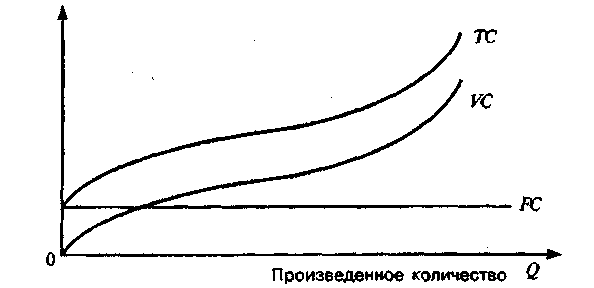

Общие издержки - совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются буквами ТС или С. Общие издержки можно рассматривать как функцию от произведенной продукции (Q: ТС =f(Q). Возможно и обратное рассмотрение этой функциональной зависимости: Q =f(TС).

Рис. Общие издержки

Часть издержек, не изменяющаяся с увеличением или сокращением производства, называется постоянными издержками, другая часть, зависящая от размеров производства, - переменными. Общие издержки представляют собой их сумму.

Предельные издержки

Предельные издержки — это приращение совокупных издержек, вызванное увеличением производства на очередную единицу. Постоянные издержки не влияют на величину предельных издержек.

ДОЛГОСРОЧНЫЙ И КРАТКОСРОЧНЫЙ

ПЕРИОДЫ: ОПРЕДЕЛЕНИЕ ПОНЯТИЙ

Экономические явления происходят не только в пространстве, но и во времени. В экономике существует два периода: долгосрочного и краткосрочного периодов. Впервые эти понятия были введены в экономическую теорию А. Маршаллом.

В течение весьма длительного времени все действующие на определенный момент контракты фирмы будут выполнены, оборудование придет в негодность или устареет, так что потребуется его замена, и т. д. Это означает, что "по истечении долгосрочного периода фирма полностью освобождается от политики, имущества и обязательств, которыми она связана в данный момент. Продолжительность долгосрочного периода, следовательно, такова, что фирма имеет возможность пересмотреть все стороны своей политики. Фирма, например, установила, что спрос на ее товары существенно возрос, однако может пройти десять лет, прежде чем она позволит себе осуществить перестройку предприятия и замену оборудования, что полностью отвечало бы изменившимся условиям.

Долгосрочный период — это такой промежуток времени, в течение которого фирма может менять все факторы производства.

Кроме этого долгосрочный период характеризуется также изменением числа функционирующих в отрасли фирм, поскольку в течение этого времени преодолеваются барьеры для входа и выхода из отрасли. Фирмы с высокими издержками производства не смогут продавать свою продукций по равновесным ценам и вынуждены будут уйти из отрасли. Напротив, преуспевающие фирмы будут расширять выпуск, привлекая тем производителей из других отраслей.

В отличие от долгосрочного в течение краткосрочного периода, имеет минимальную свободу маневрирования. Она не в состоянии увеличить выпуск продукции в соответствии с возросшим покупательским спросом. Для этого фирма вынуждена увеличить закупки сырья, ввести возможно, сверхурочные работы, а также нанять дополнительных рабочих. Даже после всего этого пройдет некоторое время прежде чем фирма начнет выпускать дополнительную продукцию. Следовательно, в течение краткосрочного периода увеличение спроса может быть удовлетворено за счет запасов готовой продукции.

Кратчайший период – все факторы производства остаются постоянными.

Бухгалтерские и экономические издержки

Традиционная теория фирмы, как уже отмечалось, основывается на принципе получения максимальной прибыли, т. е. на принципе максимизации разности между доходами и издержками фирмы.

Первый подход. Издержки определяются как стоимость израсходованных ресурсов в фактических ценах их приобретения - бухгалтерские издержки.

Согласно второму подходу — как стоимость других благ, которые можно было бы получить ПРИ наиболее выгодном использовании тех же ресурсов. В этом случае говорят об альтернативных издержках (цене выбора).

Для оценки деятельности фирмы определяющее значение имеет категория альтернативных издержек. Эти издержки представляют одно из фундаментальных понятий экономической теории. Альтернативные издержки возникают в условиях ограниченных ресурсов, и поэтому все желания людей не могу быть удовлетворены.

Под издержками в экономической теории всегда понимаются альтернативные издержки, и поэтому бухгалтер и экономист вполне могут по-разному определить издержки некоторого действия - для бухгалтера имеют значение денежные расходы на ресурсы, необходимые для производства продукции. Для экономиста эти денежные расходы МОГУТ быть неточным отражением альтернативных издержек на приобретены ресурсов, если по каким-то причинам рынок не обеспечивает оценку этих ресурсов по самой высокой стоимости их альтернативного использования Кроме того, экономист стремится учесть все выгоды, принесенные в жертву благодаря данному действию.

Распространенным примером альтернативных издержек являются издержки фирмы, управляемой ее владельцем и использующей помимо внешних факторов производства время производителя, его организаторские и управленческие способности (в совокупности называемые предпринимательством). Труд собственника может быть продан другим производителям, и жалованье, которое может быть получено в другом месте, является альтернативными издержками использования указанных выше способностей в фирме, управляемой ее владельцем. Помимо издержек, связанных с использованием предпринимательских способностей и труда собственника, существуют также издержки, для подсчета которых надо оценить выгоду, упущенную из-за не самой высокой эффективности применения собственных денежных средств, станков, оборудования, зданий и т. п.

Бухгалтерские издержки вместе с альтернативными издержками составляют общие издержки фирмы. Все эти издержки должны учитываться при расчете прибыли фирмы.

В экономической теории смысл термина "прибыль" не совпадает с трактовкой, которую он получил в бухгалтерии. Бухгалтерская прибыль рассчитывается как разница между общей выручкой и денежными затратами на приобретение ресурсов. Экономическая прибыль от реализации товаров и услуг представляет собой разницу между выручкой от продажи и общими издержками на ресурсы, использованные в производстве данных товаров и услуг. Очевидно, что бухгалтерская прибыль превышает экономическую на величину альтернативных издержек, которые бухгалтер не учитывает. Поэтому критерием успеха фирмы является не бухгалтерская, а экономическая прибыль.

Таблица

Расчет бухгалтерской и экономической прибыли

| Статьи доходов и затрат | Бухгалтерский расчет | Экономический расчет |

| 1 Общий доход от продаж (в тыс. руб.) | 1000 | 1000 |

| 2 Денежные (явные) затраты (в тыс. руб.): а) сырье и материалы б) топливо и энергия в) зарплата г) проценты по займам (10%) | 350 100 250 100 | 350 100 250 100 |

| 3. Альтернативные (неявные) затраты: а) альтернативная стоимость времени предпринимателя б) альтернативная стоимость собственного капитала (2000 тыс. руб. х 10%) | — | 50 200 |

| 4. Бухгалтерская прибыль (стр. 1 - стр. 2) | 200 | — |

| 5. Экономическая прибыль (стр. 1 - стр. 2 - стр. 3) | — | -50 |

Из приведенного расчета видно, что при положительной бухгалтерской прибыли экономическая прибыль равна -50 тыс. руб. В этом случае предпринимателю выгодно выйти из дела, что принесло бы ему минимум 50 тыс. руб., а изъятый капитал обеспечил бы доход 200 тыс. руб. в год (2000 тыс. руб. х 0,1).

Если бы экономическая прибыль была равна нулю, такая ситуация

была бы вполне удовлетворительной для фирмы, поскольку все ресурсы

приносят доход, по крайней мере не меньший, чем они приносили бы, если

бы их использовали наилучшим, альтернативным способом.

Элементы затрат в себестоимости выпускаемой продукции

- Затраты на сырье и материалы.

2. Амортизационные отчисления

- Затраты на оплату труда.

- Отчисления на социальные нужды

- Прочие расходы

Равновесие фирмы в краткосрочном периоде

Попытаемся выяснить, при каком уровне производства достигается максимальная прибыль, т. е. максимизируется разница между совокупным доходом и совокупными издержками.

Современная экономическая теория утверждает, что максимизация прибыли или минимизация издержек достигается тогда и только тогда, когда предельная выручка равна предельным издержкам (МR = МС).

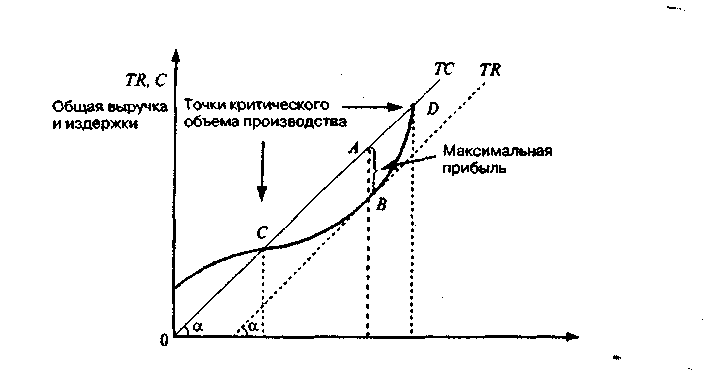

Рассмотрим это условие подробнее. Отложим на оси абсцисс количество продукции, а на оси ординат - совокупные выручку и издержки (см. рис. ). Совокупная выручка представляет собой прямую, выходящую из начала координат, а совокупные издержки получаются суммированием кривых постоянных и переменных издержек (см. рис. Общие издержки). Соединив оба графика, легко понять, в каких пределах варьируется деятельность предприятия, приносящая доход.

Рис. . Производство фирмы и достижение максимальной прибыли

Из рис. видно, что максимальная прибыль производится, когда разрыв между TR и ТС наиболее велик (отрезок АВ). Точки С и D являются точками критического объема производства. До точки С и после точки О совокупные издержки превышают совокупную выручку (ТС > TR), такое производство экономически убыточно и потому нецелесообразно. Именно в интервале производства от точки К до точки N предприниматель получает прибыль, максимизируя ее при выпуске, равном ОМ. Его задача — закрепиться в ближайших окрестностях точки В. В этой точке угловые коэффициенты предельной выручки (МR) и предельных издержек (МС) равны: МR = МС.

Условием максимизации прибыли является равенство предельной выручки и предельных издержек.

Фирма может увеличивать производство до тех пор, пока предельные издержки не сравняются с ценой. Если МС < Р, то производство можно увеличивать; если МС > Р, то такое производство осуществляется в убыток и его следует прекратить.

Равновесие фирмы в долгосрочном периоде

В условиях долгосрочного периода фирма может изменить все свои ресурсы (все факторы становятся переменными), а отрасль может менять число своих фирм. Поскольку фирма может изменить все свои параметры, то она стремится расширить производство, снижая средние издержки, варьируя также вложение средств в фактору, которые в краткосрочном периоде являются постоянными.

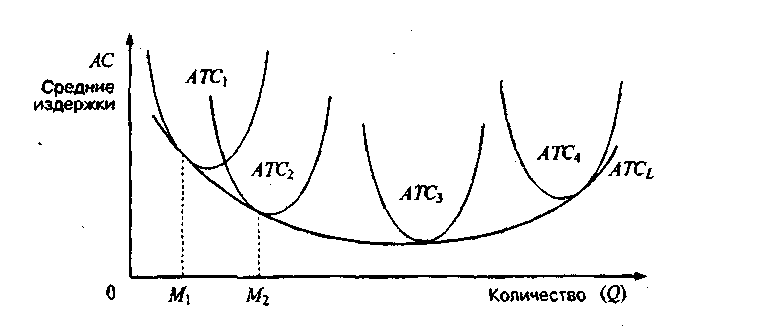

Рис. . Средние совокупные издержки в долгосрочном периоде

На рис. представлены семейство кривых краткосрочных средних издержек, соответствующих разным (возрастающим) вложениям постоянных факторов, и огибающая их кривая долгосрочных средних издержек

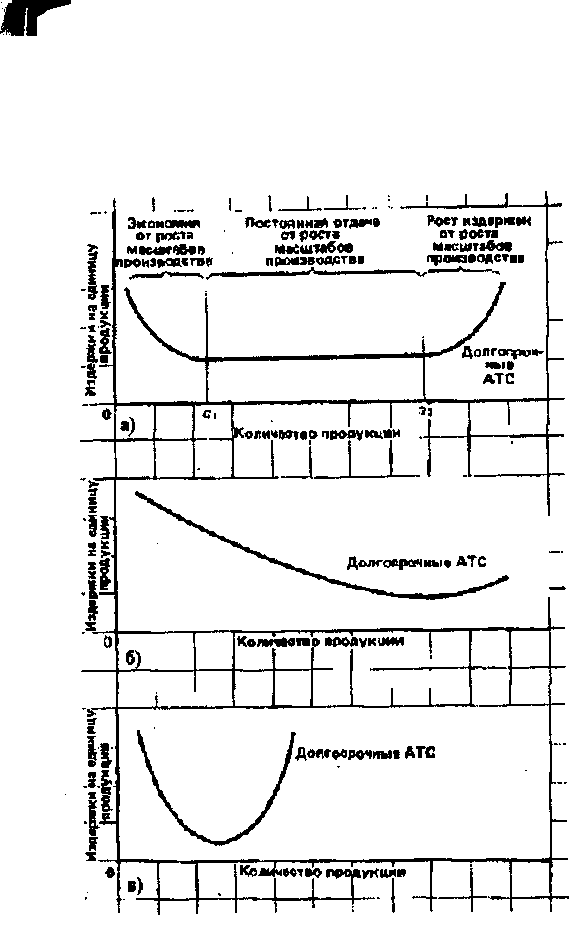

Если кривая долгосрочных средних издержек имеет отрицательный наклон, то это означает положительный эффект масштаба; если она горизонтальна, это означает постоянную отдачу от роста масштаба; наконец, если кривая имеет положительный наклон, то эффект масштаба отрицательный.

Рис. 18. Различные типы кривых долгосрочных средних издержек

Рост производства в долгосрочном периоде, вхождение в отрасль новых фирм могут отразиться и на ценах ресурсов. Если отрасль использует неспецифические ресурсы (на которые предъявляют спрос и многие другие отрасли), то цена на ресурсы может не подняться. В этом случае положительная экономическая прибыль типичной фирмы, работающей в данной отрасли, привлекает и другие фирмы. Это ведет к росту предложения и, следовательно, к понижению рыночной цены. Цена может снижаться только до тех пор, пока она покрывает средние издержки. Поэтому для долгосрочного периода помимо универсального равенства Р = МС, характеризующего рациональное поведение каждой фирмы, для типичной фирмы отрасли выполняется также равенство цены средним издержкам (Р=АС).

Производственная функция фирмы, производящей определенный товар Q, - функция, раскрывающая зависимость производства от его факторов: труда, капитала, нововведений и др., - показывает максимально возможный объем выпуска данного товара при использовании всех возможных комбинаций факторов производства труда, земли, капитала.

Закон убывающей предельной отдачи

Предположим сначала, что только один из ресурсов является переменным фактором, тогда как остальные факторы используются в неизменном количестве, т. е. постоянны. Для того чтобы отразить влияние переменного фактора на производство, вводятся понятия совокупного (общего), среднего и предельного продукта.

Общий продукт (Q) - это количество экономического блага, произведенное с использованием общего объема переменного фактора.

Разделив совокупный продукт на израсходованное количество переменного фактора, получаем средний продукт (AP).

Предельный продукт (МР) определяется как прирост совокупного продукта, полученный в результате приращений количества использованного переменного фактора на единицу.

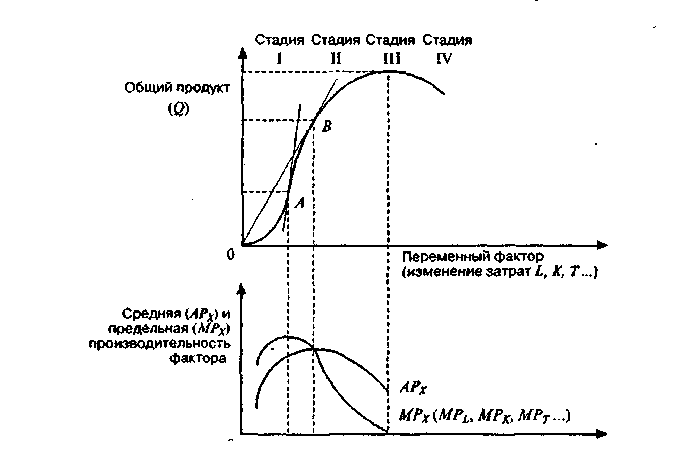

Общий продукт с ростом использования в производстве переменного фактора будет увеличиваться, однако этот рост имеет определенные пределы в рамках заданной технологии (рис. ).

При неизменном состоянии техники, например, рост использования труда ограничен. На первой стадии производства (ОА) увеличение затрат труда способствует все более полному использованию постоянных факторов: предельная и общая производительность труда растут.

На второй стадии (АВ) величина предельного продукта уменьшается и в точке В становится равной среднему продукту (МР = АР), но средний продукт еще продолжает расти. На третьей стадии производства (ВС) МР<АР и средний продукт начинает уменьшаться вслед за уменьшением предельного продукта. И, наконец, наступает четвертая стадия (после точки С), когда МР < 0. В результате прирост переменного фактора приводит к уменьшению выпуска совокупной продукции (конечно, при условии, что все единицы переменного фактора качественно однородны и добавление все новых единиц не ведет к качественному изменению технологии). В этом и заключается закон убывающей предельной отдачи. Он утверждает, что с ростом использования какого-либо производственного фактора (при неизменности остальных) рано или поздно достигается такая точка, начиная с которой дополнительное применение переменного фактора ведет к снижению прироста продукции.

Отдача от масштаба производства

До сих пор мы терпеливо соглашались с утверждением, согласно которому последовательное увеличение размеров предприятия в течение какого-то времени влечет за собой снижение издержек производства единицы продукции, но начиная с определенного момента все большие и большие размеры предприятия означают повышение средних общих издержек. Теперь нам следует объяснить эту закономерность

При изучении производственной функции необходимо рассмотреть категорию эффективности производства.

Масштаб производства задается производственной функцией. Если фирма принимает решение об одновременном и пропорциональном изменении количества всех переменных факторов, то имеет место изменение масштаба производства.

Предположим, что фирма, имеющая первоначально объем выпуска продукции Q1, принимает решение об увеличении масштаба производства в n раз. В этом случае заданная производственная функция примет вид:

Q2 = f (nL, nk)

где Q2 — объем выпуска товаров после изменения масштаба производства.

Взаимосвязь между изменением масштаба производства и соответствующим изменением в объеме выпуска продукции называют отдачей от масштаба. Отдачу от масштаба можно измерить путем сравнения процентного изменения в выпуске продукции с процентным изменением в количестве всех применяемых факторов.

Различают постоянную, возрастающую и убывающую отдачу от масштаба.

1 . Постоянная отдача от масштаба. Если при пропорциональном увеличении количества факторов в n раз объем производства возрастает также в n раз, то имеет место постоянная отдача от масштаба. т.е.

Q2 = n *Q1

где Q1 — первоначальный объем производства.

2. Возрастающая отдача от масштаба. В случае, когда пропорциональное увеличение количества всех применяемых факторов в n раз вызовет рост объема производства больше, чем в n раз, наблюдается возрастающая отдача от масштаба, т.е.

Q2

> n*Q1

> n*Q1Положительный эффект масштаба (как еще говорят, эффект массового производства, или экономия, обусловленная ростом масштабов производства) объясняет нисходящую часть кривой долгосрочных средних издержек, изображенной на рисунке 22а. По мере роста размеров предприятия целый ряд факторов начинает действовать в направлении снижения средних издержек производства.

1. СПЕЦИАЛИЗАЦИЯ ТРУДА. Повышение уровня специализации используемого труда становится возможным по мере роста размеров предприятия. Дополнительный наем рабочих означает, что задания могут быть поделены между ними все более и более дробно. Вместо того чтобы выполнять пять или шесть различных операций в ходе производственного процесса, каждый рабочий может теперь получить одно единственное задание. В течение всего рабочего дня он может быть занят именно той операцией, для выполнения которой наилучшим образом подходит его квалификация (конвеер). На маленьких предприятиях квалифицированные работники нередко затрачивают до половины своего времени на выполнение заданий, не требующих никакой квалификации. Это приводит к повышению издержек производства. Далее, обеспечиваемая ростом масштабов производства возможность разделения трудовых операций позволяет рабочим приобрести особенно большой опыт в выполнении конкретных заданий, закрепленных за ними. "Мастер на все руки", обремененный пятью или шестью различными заданиями, вряд ли сможет стать столь же опытным в каждом из них. Получив возможность сосредоточиться на выполнении одного задания, тот же самый рабочий сможет работать гораздо производительнее. Наконец, более высокий уровень специализации труда исключает потери времени на переход рабочего от одного

задания к другому.

2. СПЕЦИАЛИЗАЦИЯ УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА. Большие масштабы производства позволяют также лучше использовать труд специалистов по управлению благодаря его более глубокой специализации. Руководитель, способный контролировать труд 20 рабочих, будет недоиспользоваться на мелком предприятии, располагающем десятком работников. Производственный персонал предприятия мог бы в этом случае быть удвоен при неизменной величине затрат на содержание административного аппарата. К тому же мелкие фирмы не способны использовать труд специалиста-управленца по прямому назначению. На маленьком предприятии специалист по проблемам сбыта может оказаться вынужденным делить свое время между различными областями управленческой деятельности - например, маркетингом, управлением трудовыми ресурсами и финансами. Расширение масштаба операций будет означать, что специалист по маркетингу сможет полностью посвятить себя контролю за сбытом и распределением продукции, тогда как для выполнения других управленческих функций будут дополнительно привлечены соответствующие специалисты. В конечном счете это приведет к повышению эффективности и снижению издержек производства единицы продукции.

3. ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ КАПИТАЛА. Мелкие фирмы зачастую оказываются неспособными воспользоваться наиболее эффективным с технологической точки зрения производственным оборудованием. Машины для производства многих видов продукции можно купить лишь в очень крупных и крайне дорогих комплектах. Более того, эффективное использование этого машинного оборудования требует больших объемов производства. Значит, только крупные производители могут позволить себе приобрести и эффективно эксплуатировать лучшее оборудование.

Приведем пример. В автомобилестроении наиболее эффективные методы производства предполагают использование робототехники и сложнейшего оборудования для сборочных линий. Эффективная эксплуатация, этого оборудования требует, по некоторым оценкам, объема производства от 200 тыс. до 400 тыс. автомобилей в год. Только очень крупные производители могут позволить себе купить и достаточно эффективно использовать это оборудование. Мелкие же производители мечутся между двух огней. Производство автомобилей на другом оборудовании неэффективно и связано, следовательно, с более высокими затратами на единицу продукции. Однако и альтернативный вариант приобретения наиболее эффективного оборудования и недоиспользования его при малом объеме производства также неэффективен и дорогостоящ.

4. ПРОИЗВОДСТВО ПОБОЧНЫХ ПРОДУКТОВ. Организатор крупномасштабного производства располагает более широкими возможностями для производства побочной продукции, чем мелкая фирма. Большая фабрика по упаковке мяса изготавливает клей, удобрения, лекарственные препараты и целый ряд других продуктов из тех отходов, которые более мелким производителем были бы выброшены за ненадобностью.

Все эти технологические факторы - повышение уровня специализации труда рабочих и управленцев, возможность использования наиболее эффективного оборудования и эффективная утилизация отходов - будут вносить свой вклад в снижение издержек производства единицы продукции тем производителем, который окажется способен расширить масштабы своих операций. Иными словами, это можно сформулировать так: увеличение количества всех вовлеченных в производство ресурсов, скажем, на 10% приведет к более чем пропорциональному росту объема производства -например, на 20%; необходимым результатом будет снижение АТС.

3. Уменьшающаяся отдача от масштаба. Когда пропорциональное увеличение всех применяемых факторов в n раз вызовет рост объема производства меньше, чем в n раз, имеет место убывающая отдача от масштаба, т.е.

Q2

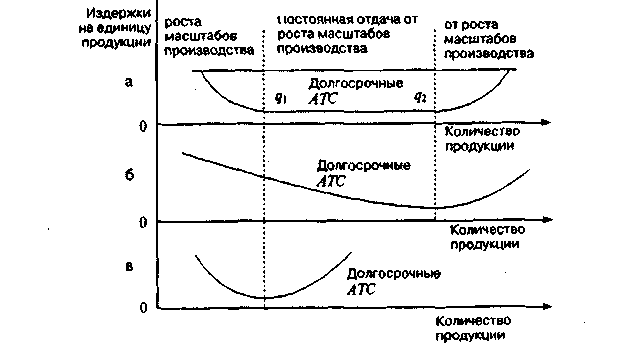

< n*Q1а) Если положительный эффект масштаба исчерпывается довольно быстро, а отрицательный - не вступает в действие до тех пор, пока не будут достигнуты значительные масштабы производства, то долгосрочные средние издержки остаются неизменными на протяжении продолжительного отрезка горизонтальной оси.

б) Если положительный эффект масштаба является относительно продолжительным, а отрицательный - отдаленным, то кривая АТС понижается на протяжении продолжительного отрезка горизонтальной оси.

в) Если положительный эффект масштаба быстро исчерпывается и незамедлительно сменяется отри цательным эффектом, то минимальные издержки производства единицы продукции достигаются приотносительно малом объеме производства.

Рис. Различные типы кривых долгосрочных средних издержек