Высшая Школа Экономики Факультет Экономики курсовая

| Вид материала | Курсовая |

| 2.4. ottok_kap – VVP |

- Правительство Российской Федерации Государственное образовательное бюджетное учреждение, 69.06kb.

- Правительство Российской Федерации Национальный исследовательский университет «Высшая, 205.31kb.

- Высшая Школа Экономики Санкт-Петербургский филиал Кафедра «Международного бухгалтерского, 228.05kb.

- Высшая Школа Экономики Факультет прикладной политологии отделение реклама реферат, 313.36kb.

- Высшая Школа Экономики Факультет прикладной политологии отделение реклама реферат, 171.26kb.

- Правительство Российской Федерации Национальный исследовательский университет Высшая, 299.13kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 323.63kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 69.94kb.

- «Высшая школа экономики», 90.9kb.

- Правительство Российской Федерации Национальный исследовательский университет Высшая, 98.38kb.

2.4. ottok_kap – VVP

Рассмотрим связь между оттоком капитала и ВВП. Изначально предполагается, что связь должна, во-первых, быть, во-вторых, должна быть обратной, то есть, чем выше отток капитала, тем ниже должен быть ВВП.

Отток капитала является также отражением нежелания резидентов инвестировать в российскую экономику. С другой стороны, отток капитала увеличивает давление на валютный рынок и ослабляет национальную валюту.

ВВП, по сути, стоимость всех товаров и услуг, произведенных страной за год. Отток капитала снижает производственные способности и эффективность производства страны, то есть, уменьшает ВВП. Также существует взаимная обратная связь между оттоком капитала и инвестиционной привлекательностью страны и уровнем инвестиций. Чем выше отток капитала, тем ниже инвестиционная привлекательность страны, а также уровень инвестиций и вложений. Соответственно, также ниже уровень ВВП. С точки зрения влияния оттока капитала на экономику, важно отношение уровня оттока капитала к ВВП, выраженный в процентах от ВВП.

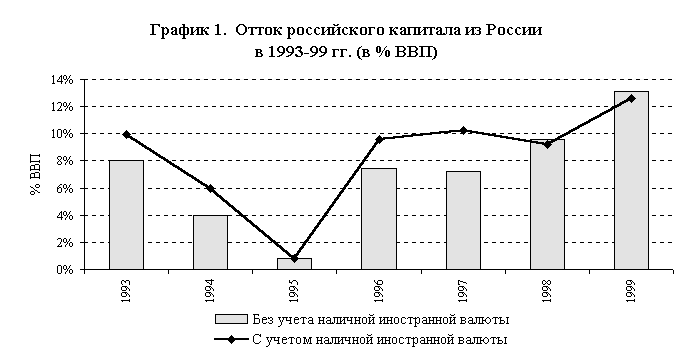

Сравним отток капитала, выраженный в процентах ВВП с графиком динамики ВВП:

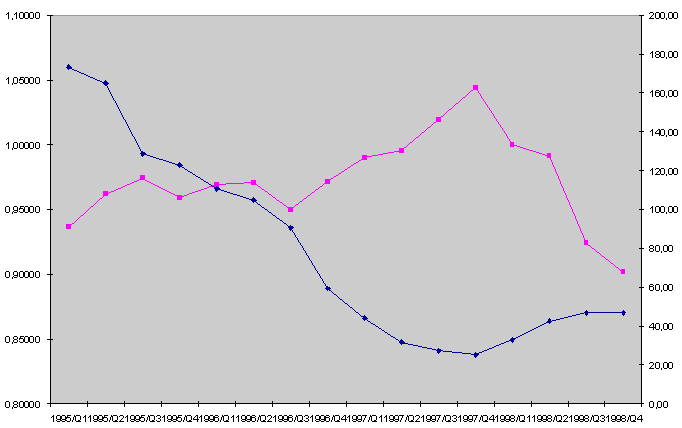

Процент за кредит (процентов годовых, нижняя кривая) и динамика производства ВВП (в разах к соответствующему периоду предыдущего года)

Не учитывая 1995 год, явно выбивающийся из ряда, прослеживается обратная связь между ВВП и оттоком капитала. Итак, наша основная гипотеза о существовании обратной связи между оттоком капитала и ВВП.

. gr VVP ottok_kap if VVP>100000, c(m)

Прослеживается явная зависимость,

скорее всего, зависимость

квадратичная или логарифмическая.

Мы ограничиваем выборку, чтобы проследить зависимость и очистить от выбросов.

Проверим распределение ВВП:

Распределение получилось не нормальное.

То, что распределение не нормальное может

отрицательно сказаться на результатах тестов: результаты могут быть не совсем корректными.

. ladder ottok_kap if VVP>100000

Transformation formula chi2(2) P(chi2)

------------------------------------------------------------------

cube ottok_~p3 3.47 0.177

square ottok_~p2 0.17 0.919

raw ottok_~p 4.25 0.119

square-root sqrt(ottok_~p) 8.06 0.018

log log(ottok_~p) 11.60 0.003

reciprocal root 1/sqrt(ottok_~p) 14.54 0.001

reciprocal 1/ottok_~p 17.11 0.000

reciprocal square 1/(ottok_~p2) 21.67 0.000

reciprocal cube 1/(ottok_~p3) 25.10 0.000

Тест показывает, что зависимость квадратичная.

Построим простую регрессию, чтобы определить именно влияние оттока капитала на ВВП:

. reg VVP ottok_kap2

Source | SS df MS Number of obs = 28

-------------+------------------------------ F( 1, 26) = 1.12

Model | 9.0039e+09 1 9.0039e+09 Prob > F = 0.2991

Residual | 2.0851e+11 26 8.0197e+09 R-squared = 0.0414

-------------+------------------------------ Adj R-squared = 0.0045

Total | 2.1752e+11 27 8.0562e+09 Root MSE = 89553

------------------------------------------------------------------------------

VVP | Coef. Std. Err. t P>|t| [95% Conf. Interval]

-------------+----------------------------------------------------------------

ottok_kap2 | -.0001071 .000101 -1.06 0.299 -.0003148 .0001006

_cons | 342361.6 35002.08 9.78 0.000 270413.8 414309.4

------------------------------------------------------------------------------

.

Из построенной регрессии видно, что R2 = 4,14%, Radj = 0,04%, F-статистика равна 1,12. Коэффициент при переменной «отток капитала2» значим на 30% уровне. Регрессия показывает отрицательную зависимость, обратную связь между переменными.

Проверим наличие гетероскедастичности:

. hettest

Cook-Weisberg test for heteroskedasticity using fitted values of VVP

Ho: Constant variance

chi2(1) = 6.57

Prob > chi2 = 0.0104

Отклоняем гипотезу об отсутствии гетероскедастичности.

Рассмотрим связь между переменными:

. pwcorr VVP ottok_kap2

| VVP ottok_~2

-------------+------------------

VVP | 1.0000

ottok_kap2 | -0.2035 1.0000

.

Зависимость получилась отрицательная, коэффициент корреляции = - 0,2035.

Коэффициенты при константе и при переменной инфляции значимы, хотя и на 30% уровне, соответственно, наша модель получилась вида:

Y = α + βX2 + ε,

Где Y = ВВП, X – отток капитала, e – ошибки (включают влияние на ВВП других факторов).

Или, практически, подставив получившиеся коэффициенты:

VVP = 342361.6 – 0.0001071*ottok_kap2 + e

Наличие константы в модели вполне оправдано, при нулевом оттоке капитала ВВП не будет нулевым. К тому же константа значима на 95% уровне. Большая величина ошибки – в парной регрессии это естественна, так как существуют другие факторы, влияющие на величину ВВП, не учтенные в нашей модели.

Основная гипотеза о существовании обратной связи между переменными не опроверглась. К сожалению, у полученной модели недостаточно объясняющая способность для подтверждения основной гипотезы. Итак, считаем, что существует обратная связь между уровнем ВВП и оттоком капитала.