«Экзотические опционы»

| Вид материала | Документы |

- Программа дисциплины Производные финансовые инструменты и реальные опционы для направления, 423.51kb.

- Экзотические острова: Мальдивы, Cейшелы, Маврикий, 153.36kb.

- Курс лекций "Фьючерсы и опционы", 643.53kb.

- 1 Опционы как инструмент хеджирования портфельных рисков 10 глава, 348.76kb.

- Международные экономические и валютно-кредитные отношения, 372.42kb.

- Туристическая компания, 906.92kb.

- Лекция Комбинаторная литература: анаграммы. Буквенные анаграммы слов и фраз. История, 421.07kb.

- 30 31 аппаратная & Open, 184.74kb.

- Биография. Родился Константин Сергеевич 5 (17) января 1863 в городе Москве, 88.83kb.

- Что и где посмотреть в Лондоне, 480.1kb.

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА ТЕОРЕТИЧЕСКОЙ ЭКОНОМИИ

МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ

КАНЕВОЙ МАРИИ АЛЕКСАНДРОВНЫ

ЭКЗОТИЧЕСКИЕ ОПЦИОНЫ НА РЫНКАХ ЭЛЕКТРОЭНЕРГИИ

Научный руководитель

д.э.н., профессор М.В. Лычагин

Зав. кафедрой

д.э.н., профессор М.В. Лычагин

Новосибирск - 2002

Оглавление

ВВЕДЕНИЕ 3

ГЛАВА 1. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКОВ ЭЛЕКТРОЭНЕРГИИ 4

1.1. ЛИБЕРАЛИЗАЦИЯ РЫНКОВ ЭЛЕКТРОЭНЕРГИИ 4

1.1.1.Основные компоненты рынка 4

1.1.2. Относительный размер и рост европейских рынков 9

1.1.3. Скандинавский рынок электроэнергиию 13

1.2. ЭКЗОТИЧЕСКИЕ ОПЦИОНЫ 19

1.2.1. От простых опционов к экзотическим 19

1.2.2. Таксономия экзотических опционов 22

ГЛАВА 2. ОЦЕНКА ПРЕМИЙ ЭКЗОТИЧЕСКИХ ОПЦИОНОВ 25

2.1. ФУНКЦИИ КОНЕЧНЫХ ВЫПЛАТ ПО ОПЦИОНАМ 25

2.2. МОДЕЛИ ЦЕНООБРАЗОВАНИЯ ЭКЗОТИЧЕСКИХ ОПЦИОНОВ 31

2.3. ПРИМЕРЫ РАСЧЕТА ПРЕМИЙ ОПЦИОНОВ 40

ГЛАВА 3. АНАЛИЗ ВОЗМОЖНОСТЕЙ ПРИМЕНЕНИЯ ЭКЗОТИЧЕСКИХ И РЕАЛЬНЫХ ОПЦИОНОВ НА РЫНКЕ ЭЛЕКТРОЭНЕРГИИ 50

3.1. ЭКЗОТИЧЕСКИЕ ОПЦИОНЫ НА ФЬЮЧЕРС НА ЭЛЕКТРОЭНЕРГИЮ 50

3.2. РЕАЛЬНЫЕ ОПЦИОНЫ – НОВЫЙ ПОДХОД К ОЦЕНКЕ ПРОЕКТОВ 57

ЗАКЛЮЧЕНИЕ 61

ЛИТЕРАТУРА 63

ПРИЛОЖЕНИЕ 1. Спецификация контракта Eloption на бирже NordPool 67

ПРИЛОЖЕНИЕ 2. Имитационное моделирование курса фьючерса на электроэнергию на бирже NordPool 70

ПРИЛОЖЕНИЕ 3. Имитационный комплекс «Экзотические опционы» 72

ПРИЛОЖЕНИЕ 4. Экзотические опционы: основные понятия 73

ПРИЛОЖЕНИЕ 5. Оценка экзотических опционов, зависящих от экстремума 74

ПРИЛОЖЕНИЕ 6. Премии опционов 75

ПРИЛОЖЕНИЕ 7. Прибыли и убытки по стратегиям 76

ПРИЛОЖЕНИЕ 8. Расчеты премий опционов на основе имитационного комплекса 77

ПРИЛОЖЕНИЕ 9. Графики динамики фьючерсных цен 89

Введение

Либерализация рынков электроэнергии стала одной из важнейших особенностей мирового финансового рынка. Основной причиной этому послужили реформы отрасли, происходившие с 80-ых годов по всему миру.

Еще одной тенденцией развития финансового рынка стало появление новых видов финансовых инструментов.

Большую популярность завоевал такой класс новых производных финансовых инструментов, как экзотические опционы, без которых сегодня многие компании и отдельные участники финансового рынка уже не мыслят свою деятельность. Иностранные инвесторы, работающие на финансовом рынке, предпочитают экзотические опционы простым опционам по причине их большей гибкости.

Цель данной работы состоит в раскрытии сущности экзотических опционов и анализе возможностей их применения на рынке электроэнергии.

Инструментом для достижения первой из поставленных в работе целей послужил созданный автором имитационный комплекс. Он включает в себя описание экзотических опционов с их подробной классификацией, простые примеры по четырем выбранным опционам для наилучшего понимания особенностей каждого, а также модели расчета их премий с последующей иллюстрацией этих расчетов на данных простых примеров.

Для решения поставленной задачи были построены три сценария флуктуации цен базового актива и рассчитаны премии четырех экзотических и простого опциона.

В работе также приведен анализ возможностей использования подхода реальных опционов к энергетическому рынку.

Результаты работы могут быть использованы как в процессе обучения студентов экономических специальностей, так и в практической деятельности.

Глава 1 . Современные тенденции развития рынков электроэнергии

§ 1.1. Либерализация рынков электроэнергии

1.1.1. Основные компоненты рынка

В структуре эффективного конкурентного рынка электроэнергии имеется несколько важных компонентов, основным из которых является поддержание баланса энергии.

В энергосистеме должен поддерживаться постоянный общий баланс производства и потребления. Этот же самый баланс затрат и результатов, входных и выходных потоков, должен координироваться такими способами, в которых соблюдаются многочисленные ограничения в системе передачи энергии. Следовательно, не только совокупные затраты и выпуск, должны согласовываться с законами электроэнергии, но и модель производства и использования энергии отдельной региональной единицы должна придерживаться тех же самых законов, чтобы была возможность управлять потоками электроэнергии в пределах передающей системы. Поддержание этой функции возлагается на оператора энергосистемы. Оператор энергосистемы может выполнять работу хорошо, что означает эффективность его действий по поддержке конкурентного рынка. Или же оператор энергосистемы может работать плохо, если он предоставляет услуги таким образом, что повышает издержки и подрывает конкурентный рынок.

Таким образом, центральная проблема при разработке конкурентных рынков электроэнергии возникает из потребности в операторе энергосистемы, который способен управлять сложными краткосрочными взаимодействиями в энергосети и поддерживать надежность энергосистемы. Задача стоит в выработке правил, которые будет применять оператор энергосистемы, и управления его деятельностью.

При осуществлении реструктуризации электроэнергетики в разных странах мира упорно продвигалась идея разработки института независимых операторов энергосистемы (IS0 – independent system operator). В этом подходе есть важные преимущества. Контроль над использованием энергосистемы означает контроль над отпуском электроэнергии по марже, потому что регулирование отпуска энергии является главным средством оказать влияние на поток энергии в энергосистеме. Идея, что оператор энергосистемы должен быть независим от сущетсвующих электростанций или других участников рынка привлекает своей простотой с точки зрения равноправия участников рынка. Оператор ISO предоставляет важную услугу, но не конкурирует на рынке электроэнергии [18, c.112].

Кроме того, ISO обеспечивает функцию диспетчирования, координирующую спот-рынок и не владеет линиями передачи. Услуги, предоставляемые ISO, сложны и взаимосвязаны. Найти наилучшее сочетание отдельных видов деятельности и связанных с ними правил ценообразования—задача трудная. Ключевой момент здесь - способность соединить выбор потребителя с ценовыми стимулами. Там, где потребители обладают гибкостью, важно добиться, чтобы цены были правильными. Соответствующий объем и охват регионов ISO зависит от множества факторов, включая степень координации всех независимых экономических единиц при организации мер по снижению нагрузки при передаче энергии.

Следующим компонентом современной энергитической системы являются энергетические биржи, которые были порождены реформой в Калифорнии, США. Была создана модель, в которой независимый оператор энергосистемы функционирует вместе с особыми биржами энергии (PX – power exchange), отвечающими за рыночные операции, со своими отдельными правилами и со своим ценообразованием. В этом случае ни биржа, ни независимый оператор не владеют линиями передачи.

По существу биржа электроэнергии - конкурентный механизм оптовой торговли, облегчающий процесс торговли электроэнергией. Фундаментальная роль биржи состоит в выравнивании спроса и предложения на электроэнергию, и, как следствие, формировании цен на электроэнергию. На энергетических биржах с достаточно большим стажем могут формироваться рынки деривативов, таких как фьючерсы, форварды и опционы. Биржа электроэнергии - коммерческая организация, целью которой является максимизация прибыли, а для реализации этой цели необходимо привлечение максимального числа участников для совершения сделок на бирже.

Основная цель создания бирж электроэнергии - развитие оптовой торговли электроэнергией и обеспечение прозрачности сформировавшихся цен для участников. Биржевой механизм позволяет снизить потери электроэнергии вследствие соответствия спроса предложению (снижается вероятность перепроизводства электроэнергии). Однако биржа не является необходимой частью либерализованного рынка электроэнергии, хотя торговля электроэнергией существенно облегчается благодаря ей.

При каких экономических условиях возможно появление биржевого механизма торговли электроэнергией?

- Отделение монополистической сферы деятельности от конкурентной. Например, в Скандинавской концепции деятельность сетевых компаний относится к монополистической сфере деятельности, тогда как деятельность генерирующих компаний - к конкурентной.

- Система тарифов. Тарифы не должны препятствовать свободной торговле, т.е. участник может заключить сделку с любым другим участником рынка электроэнергии, независимо от расстояния между ними (точечные тарифы).

- Участники должны знать свои издержки по доставке электроэнергии соответственно своему географическому местоположению. Издержки по доставке электроэнергии не должны зависеть от местоположения другой стороны контракта.

- Система управления потерями электроэнергии при ее передаче.

- Система предотвращения перегрузки сети при передаче электроэнергии (особенно в часы пик, когда вероятность перегрузки наибольшая).

- Система поддержания баланса между потреблением и производством электроэнергии в любой момент времени.

- Должна быть построена система регулирования дисбалансов между объемом электроэнергии, на который был заключен контракт участником и реально потребленный им объем электроэнергии.

- Концепция рынка электроэнергии должна обеспечивать финансовые стимулы для поддержания резервной мощности генерации электроэнергии.

Прежде всего, энергетическая биржа должна быть эффективна в экономическом смысле, обеспечивая равенство между спросом и предложением при самом допустимо низком уровне цен, не подвергая риску прочность системы. Под рыночной ценой будет подразумеваться минимальный соответствующий уровень ликвидности только в случае, если продавцы и покупатели свободно могут входить и играть на бирже без определенного влияния. Биржи минимизируют трансакционные издержки, поскольку при подсчете цены не учитываются издержки использования биржи. Биржа должны также гарантировать транспортировку по соответствующей достоверной цене. Быстрое развитие бирж электроэнергии имеет определенное влияние на саму природу электроэнергетической промышленности: электричество становится таким же товаром, как и природный газ, нефть, газолин и пр. Электроэнергия может продаваться на рынке по оптовым ценам, который опубликовываются ежедневно. Биржи оказывают влияние на структуру электроэнергетической промышленности, особенно на Европейский рынок, на котором до настоящего времени доминировала двухсторонняя торговля (торговля без участия посредника).

Еще один обязательный участник рынка это владельцы сетей. В обязанности владельцев сетей входят следующие функции:

- строительство и управление сетями;

- установка тарифов на передачу электроэнергии и расчет цены для каждого потребителя;

- подсоединение потребителей к сетям;

- покупка и продажа электроэнергии; [53].

Поскольку владельцы сетей являются монополистами, необходим внимательный контроль над их деятельностью со стороны управляющих органов, для того, чтобы избежать монопольного ценообразования в отрасли. Управляющие органы устанавливают правила и стандарты работы на энергетическом рынке, а также разрешают конфликты между участниками рынка. Участники рынка - все описанные выше компоненты рынка, а также все юридические лица, готовые купить или продать электроэнергию.

Какова же оптимальная структура рынка электроэнергии? Уильям Хоган в статье «Региональные энергопередающие организации: заказ тысячелетия на разработку рыночных институтов для систем электрических сетей» предлагает следующие альтернативы организации энергетического рынка.

| ТАБЛИЦА 1. Альтернативы организации рынка электроэнергии |

| Transco. Независимая компания, сочетающая собственность на линии электропередач с ответственностью за ее эксплуатацию в процессе использования энергосистемы. Может быть коммерческой и некоммерческой независимой экономической единицей. Пример — Национальная энергетическая компания в Англии и Уэльсе (National Grid Company in England and Wales.) |

| Gridco. Независимая компания, которая владеет линиями электропередач, но не несет ответственности за операции энергосистемы. Работает в союзе с оператором энергосистемы. Может быть коммерческой и некоммерческой независимой экономической единицей. (GPU PowerNet в штате Виктория, Австралия.) |

| ISO/PX. Независимый оператор энергосистемы с ограничениями, которые позволяют осуществлять отдельные операции электроэнергетической биржи. (ISO и PX Калифорнии.) |

| ISO. Независимый оператор энергосистемы, отвечающий за управление линиями электропередач и координацию спот-рынка. (Межрегиональная энергосистема Пенсильвания — Нью-Джерси—Мэриленд—PJM.) |

| TLR. Институт по координации снижения нагрузки при передаче по всем операторам региональных энергосистем (institution for coordinating transmission loading relief across regional system operators). Пример — NERC Security Coordinators in the U.S. Eastern Interconnection. |

Как же функционируют системы на практике? Рассмотрим европейские рынки электроэнергии.

1.1.2.Относительный размер и рост европейских рынков

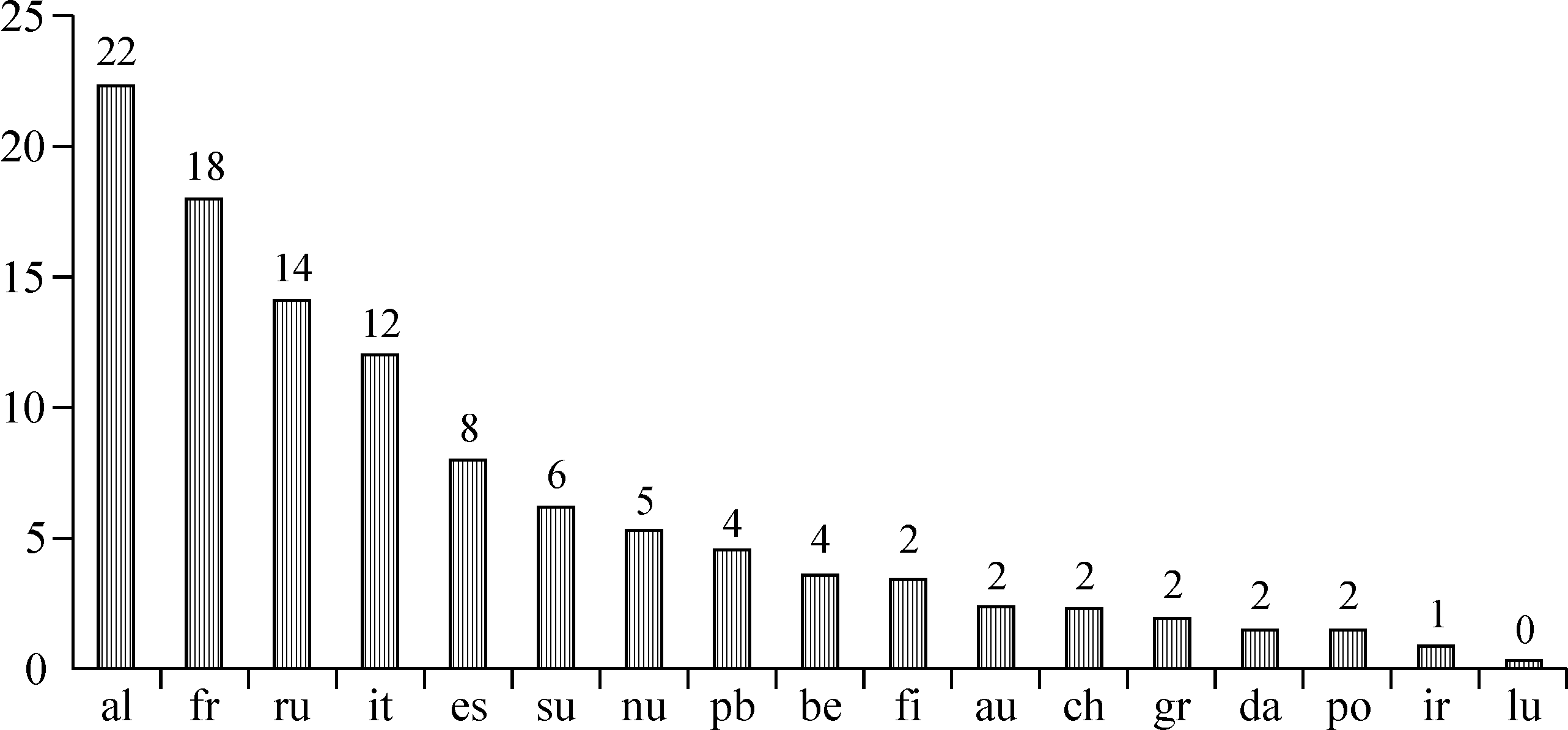

Глашан [9, с. 188] рассматривает 17 европейских рынков (рис.1): 15 рынков ЕС, плюс рынок Норвегии и

Рис.1 Размеры европейских рынков электроэнергии, 1998 г. (по объему и в процентах от единого еврорынка).

al — германия; au — австрия; be — бельгия; ch — швейцария; da — дания; es — испания; fi — финляндия; fr — франция; gr — греция; ir — ирландия; it — италия; lu — люк-ембург; no — норвегия; pb — нидерланды; po — португалия; ru — великобритания; su — швеция.

Швейцарии, тесно связанные с работой других рынков ЕС. Можно разделить эту группу на три категории по размеру:

1. Четыре крупных рынка, причем на каждый приходится от 12 до 22 % единого рынка ЕС (2100 ТВтч в 1998 г.). В порядке убывания размера: Германия, Франция, Великобритания и Италия. Эта “большая четверка” представляет вместе две трети от общего потребления Европейского Союза (ЕС).

2. Шесть рынков среднего размера, причем на каждый приходится от 3 до 8 % от единого рынка ЕС. В порядке убывания размера это: Испания, Швеция, Норвегия (не член ЕС), Нидерланды, Бельгия и Финляндия. Эти шесть рынков среднего размера вместе представляют одну треть от общего потребления ЕС.

3. Семь малых рынков, на каждый из которых приходится от 0,2 до 2,3 % от единого рынка ЕС. В порядке убывания размера: Австрия, Швейцария (не член ЕС), Греция, Дания, Португалия, Ирландия и Люксембург. Вместе взятые, эти семь мелких рынков составляют почти 10 % от общего потребления ЕС.

(Примечание: общая сумма всех трех групп превышает 100 % от общего потребления ЕС, так как две страны—не члены ЕС).

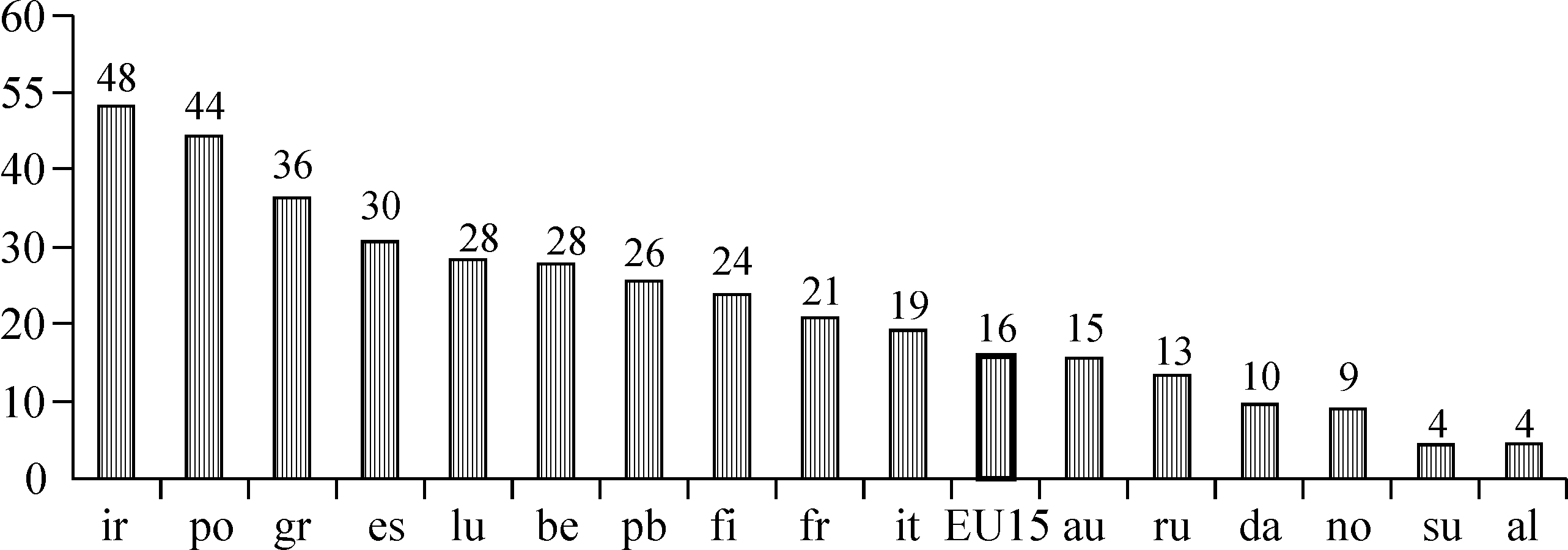

В 1990—1998 гг. (последний год, за который имеются данные) наблюдается широкое различие между самыми высокими и самыми низкими темпами роста европейского рынка. Однако на агрегированном уровне ЕС электроэнергетическая отрасль определенно достигла зрелости: за восемь лет она приросла на умеренные 16 %, т.е. среднегодовые темпы прироста составляли 1,9 процентов. Тем не менее, Глашан классифицирует рынки на три категории, как по приросту электроэнергии в натуральном выражении (рис.3), так и по приросту в постоянных ценах (рис. 4). На рисунке 4 делается поправка роста продажи электроэнергии на общий индекс цен.

По темпам прироста объема электроэнергии это три следующие группы:

1. Восемь стран с высокими темпами прироста (от 23,9 до 47,9 %, т.е. среднегодовыми темпами 2,7—5 %). В порядке убывания: Ирландия, Португалия, Греция, Испания, Люксембург, Бельгия, Нидерланды и Финляндия.

2. Четыре страны со средними темпами прироста (от 20,9 до 13,4 % за восемь лет, включая средние по ЕС 16 %, или среднегодовые темпы от 1,6 до 2,4 %). В порядке убывания это: Франция, Италия, Австрия и Великобритания.

Рис.3 Приросты объемов потребления электроэнергии в 1990—1998 гг., %.

al — германия; au — австрия; be — бельгия; da — дания; eu15 — 15 стран ес; es — испания; fi — финляндия; fr — франция; gr — греция; ir — ирландия; it — италия; lu —люксембург; no — норвегия; pb — нидерланды; po — португалия; ru — великобритания; su — швеция.

3. Четыре страны с выраженно более слабыми темпами прироста (от 4,3 до 9,6 % за восемь лет, или среднегодовыми темпами от 0,5 до 1,1 %). В порядке убывания это: Дания, Норвегия, Швеция и Германия. Таким образом, Германия представляет самый крупный рынок, но занимает самую нижнюю позицию из 17 стран в выражении прироста по данному показателю.

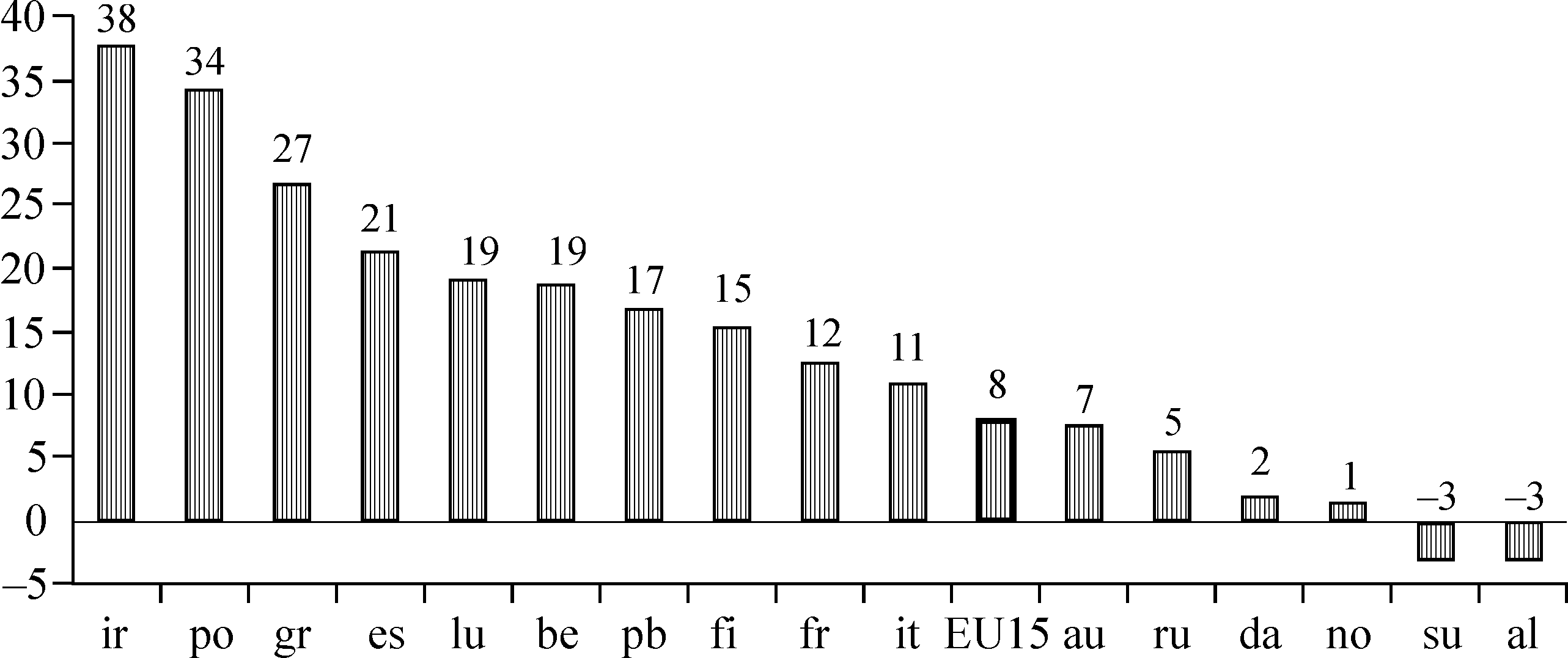

В постоянных ценах разбивка стран по типу рынка (высокий, средний, низкий рост) тождественна. Но все темпы роста значительно упали. Общий совокупный прирост стран ЕС за восьмилетний период составляет

Рис.4. Приросты потребления электроэнергии (в постоянных ценах) в 1990—1998 гг., %.

al — германия; au — австрия; be — бельгия; da — дания; eu15 — 15 стран ес; es — ис-

пания; fi — финляндия; fr — франция; gr — греция; ir — ирландия; it — италия; lu —

люксембург; no — норвегия; pb — нидерланды; po — португалия; ru — великобритания;

su — швеция.

лишь 8 % (т.е. среднегодовые темпы ниже 1 %). В целом рынки ЕС уже перешли в фазу развитой зрелости, на которой стоимость, добавленная электроэнергетической отраслью, почти стагнирует. На крупном германском рынке реальная стоимость продаж электроэнергии в 1990—1998 гг. фактически упала на 3 %, несмотря на более чем 4%-й прирост объема потребляемой энергии.

Европейский рынок условно можно разделить на следующие сегменты:

1. Рынок для промышленных потребителей и транспорта, которые составляют ядро базы обладающих правами потребителей. Являясь самым крупным по размеру (930 ТВтч в ЕС в 1998 г.), на европейском уровне этот рынок уже сжимается, потеряв 2,9 % от сумм, выраженных в неизменных ценах за период с 1990 по 1998 г.

2. Профессиональный рынок для потребителей из сектора услуг и учреждений, чьи возможности зависят главным образом от добровольных национальных действий. Это самый маленький из трех рынков, причем в 1998 г. потребление составило 500ТВтч. Но он также самый быстро растущий, причем в 1990—1998 гг. прирост составил 22,3 % в неизменных ценах.

3.Потребители из жилого сектора, которые в настоящее время являются приемлемыми только в пяти странах: Финляндии, Германии, Норвегии, Швеции и Великобритании. При 630ТВтч, по размеру этот рынок занимает промежуточное положение между (1) и (2). Темпы его роста были слабо выраженными. За период 1990—1998гг. прирост составил лишь 12,6 % в постоянных ценах, т.е. средний годовой прирост был менее 1,5 %.

Раньше, в начале 20 в., отрасль электроэнергии принадлежала государству, соответственно цены на электроэнергию устанавливало государство.

В начале 90-х как в России (1992), так и в Европе (Финляндия, Швеция, Норвегия) произошла реструктуризация отрасли электроэнергетики, ее либерализация (вследствие технических, экономических и политических преобразований). Пионером структурных преобразований стали скандинавские страны, рынок которых мы рассмотрим подробнее.

1.1.3. Скандинавский рынок электроэнергии

В основу этого параграфа положена статья Л. Ийалмарссона «Новый скандинавский рынок электроэнергии: проблемы развития», а также обзор рынка, приведенный в работе Е. Дядиной.

Скандинавская электроэнергетика превращается в одну из наиболее либерализованных в мире. Процесс дерегулирования начался в Норвегии в 1991 г. За ним последовали сходные реформы в Швеции и Финляндии в середине 90-х годов. Объединенный норвежско-шведский рынок электроэнергии был сформирован в 1996 г. В июне 1998 г. к нему присоединилась Финляндия.

Почти столетие регулирование шведской электроэнергетики было основано на Законе об электроэнергетике 1902 г. Этот закон включал в себя наиболее важные положения и нормы, которые до 1996 г. регулировали рынок электроэнергии в целом и распределение электроэнергии в частности. В 1996 г. закон был модифицирован исходя из требований дерегулирования рынка электроэнергии. Пересмотренный закон и связанные с ним законы и дополнения регулируют следующие аспекты: сетевые концессии для линий электропередач и регионов; правила для: услуг сети, сетевых тарифов и раздельного учета, операций национальной энергетической системы, концессий на поставку электроэнергии, взаимодействия с соседними странами, торговли электроэнергией и ответственности системы, электрической безопасности и предотвращения ущерба.

Рис. 5. Современная структура скандинавского рынка электроэнергии.

На рис. 5 представлена современная организация норвежско-шведско-финского рынка электроэнергии. Рынок открыт для всех агентов в Швеции, Норвегии, Финляндии и Дании. В то время как биржа электроэнергии Nord Pool (находящаяся в совместной собственности SwedGrid и N7orGrid) является ядром рынка, SwedGrid является ядром энергосистемы в Швеции. Nord Pool — Скандинавский пул — действует как почасовой спот-рынок, как рынок фьючерсов и как рынок форвардных и опционных контрактов. Из-за открытого доступа ко всем сетям существует множество электроэнергетических контрактов между различными агентами. Маленький розничный потребитель в Швеции может заключить контракт с большим производителем в Норвегии, или он может купить его электроэнергию на спот-рынке и застраховаться от скачков цен, купив фьючерсный контракт.

В настоящее время регулирование электроэнергетики осуществляется правительственным органом — Управлением электрических сетей. Этот орган должен оценивать, являются ли цены на услуги сети приемлемыми и отражают ли они эффективное использование национальной энергосистемы региональными и местными сетями. Он также предоставляет концессии трех видов: на высоковольтные линии электропередач (максимум на 40 лет), на локальные сети (максимум на 25 лет) и на торговлю электроэнергией (максимум на 5 лет).

Биржа NordPool (Скандинавский пул) является ядром рынки электроэнергии Скандинавии. Nordpool - первая международная энергетическая биржа, находится во владении сетевых компаний Statnett SF (Норвегия) и Affärsverket Svenska Kraftnät (Швеция). В Финляндии Скандинавский пул представлен Финской биржей - EL-EX в Хельсинки.

Юридическую основу функционирования интегрированного скандинавского рынка составляют Storting Report no.11 1995/1996 созданный Норвежским парламентом в совокупности с лицензией Nordpool на международную торговлю, полученную от Norwegian Water Resource and Energy Administration.

Деятельность Nordpool регулируется следующими законами:

- Revised Energy Act - торговля на спот рынке

- New Exchange Act - функционирование финансового рынка

- Revised Securities Trading Act - клиринг.

Свою деятельность Nordpool разделяет на 3 сферы и соответственно 3 рынка: торговля электроэнергией с ее физической доставкой (спот рынок), торговля финансовыми контрактами (рынок Eltermin) и клиринговые услуги.

Рынок производных финансовых инструментов представлен на Nordpool торговлей фьючерсами, форвардами и опционами.

Фьючерсные контракты рассчитаны на базовую нагрузку сети (исключается пиковая и внепиковая нагрузки) и делятся на:

Однодневные контракты, период = 24 часа

Недельные контракты, период = 7 дней

Блочные контракты, период= 4 недели.

Расчет по финансовым контрактам включает ежедневный расчет изменений рыночной цены и окончательный расчет перед периодом поставки, после того как наступает срок погашения контракта. Расчет по контракту в торговый период покрывает разницу между рыночной ценой контракта. Окончательный расчет, который происходит в срок погашения контракта и покрывает разность между ценой, по которой был куплен фьючерсный контракт и системной ценой в период поставки.

Форвардные контракты на бирже делятся на:

Зимний 1 Период = 1 Января – 30 Апреля

Летний Период = 1 Мая – 30 Сентября

Зимний 2 Период = 1 Октября – 31 Декабря

Годовой контракт Период = 1 Января – 31 Декабря.

Годовой контракт разбивается на сезонные контракты. Но форвардные сезонные контракты не разбиваются в дальнейшем. В торговый период, который предшествует дню исполнения контракта, не существует расчета изменений рыночной цены. Таким образом, форвардные контракты не требуют наличия денег на срочном счете (не существует страхового залога - маржи). Сумма изменений рыночной цены накапливается (отражаясь как выигрыш или потери для участника), но не отражаются на счете в течение торгового периода, предшествующего периоду поставки.

В течение периода поставки, начинающегося в день погашения контракта, на счете участника должны находиться наличные, и окончательный расчет в течение периода поставки происходит по тому же методу, как при фьючерсном контракте. Рисунок 2 иллюстрирует похожие черты между форвардными и фьючерсными контрактами.

Торговля опционами ведется на NordPool с 29 октября 1999 года. Базовым активом является фьючерсный контракт на электроэнергию. Все опционы различаются по следующим параметрам:

- Дата исполнения

- Условия (то есть тикер опциона и описание базового фьючерсного контракта).

- Объем

- Цена исполнения.

Подробная спецификация контрактов Eloption приводится в Приложении 1.

Итак, на NordPool ведется активная торговля производными ценными бумагами первого поколения. Возможна ли торговля новыми, более совершенными контактами, которые позволяют эффективно хеджировать риски и управлять ими?

Авторы книги «Управление финансовыми рисками» К. Рэдхэд и С. Хьюс [8] классифицируют финансовые риски на валютный, процентный и риск изменения курса акций. С целью уменьшения любого из трех базовых рисков компания имеет возможность хеджировать свои позиции. Хеджирование - это инструмент перенесения риска от данного участника рынка на другого его участника, вступающего в договорные отношения с хеджером. Цель хеджирования, страхование базового актива, может быть достигнута путем открытия противоположной фьючерсной или опционной позиции. Например, покупка простого опциона пут на приобретенные акции позволит инвестору ограничить риск падения их курсовой стоимости величиной премии опциона, тогда как его выигрыш потенциально не ограничен. Подобными приемами часто пользуются рыночные институты, являющиеся держателями крупных инвестиционных портфелей – инвестиционные компании, пенсионные и страховые фонды, банки, взаимные фонды денежного рынка.

Необходимость хеджирования рисков продиктовала появление финансовых инструментов второго поколения.

В своей работе автор исследует возможность торговли производными финансовыми инструментами второго поколения на рынках электроэнергии, а именно, торговли экзотическими опционами. Рассмотрим первого представителя этого класса – экзотические опционы.

§ 1.2. Экзотические опционы

1.2.1. От простых опционов к экзотическим

Экзотические опционы обращаются на рынке около 30 лет, а термин «экзотический» появился чуть более 10 лет назад. Когда в 60-х годах первые барьерные опционы были представлены на финансовом рынке, их называли «boutique» или «designer». Слово «экзотические» впервые было использовано в монографии «Экзотические опционы» Марка Рубинштейна, которая была опубликована в 1990 году [48, с. 3]. Сегодня термином экзотические опционы называются все опционы на финансовые активы, кроме простых опционов колл и пут [45, с. 119]. Создание рынка экзотических опционов было процессом неизбежным, так как экзотические опционы по природе своей более гибкие финансовые инструменты, чем простые опционы. Появление спроса на новые модифицированные инструменты было лишь вопросом времени.

До 1973 года опционная торговля осуществлялась исключительно на свободном рынке. Появившиеся после 1973 года биржевые опционы быстро завоевали рынок. Существенным толчком к развитию биржевой торговли стала теория оценки премии опциона, основанная на исследовании Блэка и Шоулса «Оценка опционного контракта и проверка гипотезы эффективности рынка» (“The Valuation of Option Contract and a Test of Market Efficiency”, Journal of Finance, 27, 1972, p. 399-417). Эта работа стала фундаментом исследований оценки производных финансовых инструментов и была удостоена Нобелевской премии по экономике.

В середине 80-ых годов новые условия, диктуемые усложняющимися стратегиями страхования портфеля, сформировали спрос на финансовые продукты, которые позволяли бы получить желаемый профиль денежного потока. Другими словами, эти финансовые продукты имели функцию выплат, которую можно было изменить по желанию покупателя. В английском языке такие функции выплат носят название customized payoffs. Первоначально, подобные выплаты строились синтетически с помощью линейной комбинации из выплат простых опционов, но такие построения оказывались слишком дорогими. Единственный выход заключался в финансовом инжиниринге. За короткий срок на рынке появилось более десятка экзотических опционов.

Если рассматривать эти новые продукты с точки зрения хеджирования, то нетрудно видеть, что они предоставляют возможность получать гарантированные доходы в неустойчивых рыночных условиях и дополнительные доходы при низких процентных ставках. В большинстве случаев, новые продукты отличаются не только удивительной гибкостью, но и относительной дешевизной, по сравнению с комбинацией из простых опционов.

На основе вышесказанного можно выделить причины эволюции простых опционов к экзотическим, а, следовательно, и причины предпочтения использования экзотических опционов:

- Способность фирм создавать сложные функции выплат благодаря наличию мощного математического аппарата;

- Зачастую дешевле приобрести экзотический опцион, чем попытаться заменить его линейной комбинацией простых опционов;

- Возросшее понимание и искушенность потенциальных клиентов, таких, как корпоративные хеджеры и финансовые менеджеры;

- Возросшая за последние несколько лет конкуренция на рынке стимулировала создание большого числа экзотических опционов, часть из которых была создана лишь для рекламных целей. Подобная ситуация провоцировала специалистов конкурирующих между собой фирм заявлять «если они это могут, то почему не можем мы»;

- Многие отдают предпочтение экзотическим опционам не только по причине их низкой стоимости, но также и потому, что они дают возможность получать доход выше среднерыночного, если правильно уловить тенденцию на рынке;

- Экзотические опционы - это более гибкие финансовые инструменты, так как они призваны удовлетворять индивидуальным требованиям заказчика; Во-первых, они помогают участникам рынка, которые постоянно находятся под воздействием сложных рисков, тем, что упрощают эти риски, делая их тем самым, управляемыми. Во-вторых, экзотические продукты помогают тем, кому необходимо создать очень точные схемы подверженности рискам для того, чтобы оптимизировать воздействия от них. Некоторые специалисты в сфере торговли производными финансовыми инструментами считают, что термин «экзотические» мог бы быть заменен более подходящим - инструменты «на заказ» ( D. Shimko, “When to Use Exotic Derivatives).

Как было показано выше, экзотические опционы по сравнению с простыми опционами обладают рядом серьезных преимуществ. Тем не менее, простые опционы продолжают пользоваться спросом, и их рынок активно развивается. Причиной этому является существенно более высокий риск, связанный с торговлей экзотическими финансовыми инструментами, а, следовательно, и высокая вероятность значительных убытков, при неправильном их использовании. Для того, чтобы оградить трейдеров от возможных финансовых потерь и не допустить серьезных рыночных флуктуаций, Группа Тридцати разработала список рекомендаций для участников рынка производных ценных бумаг. По мнению авторов исследования «Производные финансовые инструменты: практика и принципы» (“Derivatives: Practices and Principles”, Washington, DC, 1993) финансовому менеджеру не стоит использовать экзотические финансовые продукты до тех пор, пока

- он не может понять и объяснить риски, связанные с инструментом, другим людям, ответственным за операцию;

- его понимание риска не расширится от только лишь теоретических формул до полного диапазона всевозможных последствий любых рыночных изменений;

- он не провел анализа всех возможных стратегий и пришел к выводу, что экзотический продукт в контексте портфеля приближает его к оптимальному распределению;

- он досконально не изучил налоговый и бухгалтерский режимы, связанные с трансакцией экзотического продукта;

- он не рассчитал величину возможных потерь при реализации различных рыночных сценариев;

- он не убедился в том, что прибыль по экзотическому продукту превосходит затраты по его мониторингу.

1.2.2. Таксономия экзотических опционов

На сегодняшний день на внебиржевом рынке обращаются несколько десятков экзотических опционов. Само разнообразие этих производных финансовых инструментов обусловило необходимость их классификации или составления «таксономии экзотических опционов».

В качестве критериев классификации были выбраны следующие качественные характеристики экзотических опционов, предложенные М. Онгом в его статье “Exotic Options: The Market and Their Taxonomy” [48, стр. 10].

- функция выплат по опциону;

- вид зависимости между ценой базового актива и функцией выплат по опциону;

- степень отличия от других опционов;

- степень взаимозависимости;

- число базовых активов;

- возможность траекторного описания;

- дата принятия решения и/или дата исполнения опциона;

- возможность быть встроенными в другие активы;

Автор надеется, что разработанная таксономия поможет легче понять отличия каждого вида экзотического опциона и его основные признаки.

Таксономия экзотических опционов

Опционы с возможностью траекторного описания

Зависящие от экстремума

Барьерные опционы

Опционы Lookback1

Опционы Ratchet 2

Опционы Shout3

Опционы Average4

Опционы Average Rate (азиатские опционы)

Опционы Average Strike (по средней цене исполнения)

Опционы Geometric average (геометрическое среднее)

Опционы на процентные ставки

Опционы кэп

Опционы флор

Опционы с исключительными выплатами

Опционы Contingent Premium

Бинарные опционы

Опционы Cash-or-nothing5

Опционы Asset-or-nothing6

Зависящие от времени принятия решения об исполнении

Квазиамериканские опционы

Опционы Chooser7

Опционы Ratchet

Опционы Shout

Опционы на несколько активов

Опционы Basket8

Корреляционные продукты первого порядка

Опционы Rainbow9

опцион на лучший/худший из n активов или наличные

опцион на актив с максимальной/минимальной ценой на

момент исполнения

Корреляционные продукты второго порядка

Опционы Cross-Currency

Опционы Quanto10

с фиксированным валютным курсом

с плавающим валютным курсом

Опционы Сompo11

Составные опционы

Опционы Chooser

Опционы Сompound

Функциональные опционы

Опционы Power

Опционы Curvilinear12

Встроенные опционы

Явно встроенные опционы

Неявно встроенные опционы

Легко увидеть, что любой человек может расширить таксономию и создать новый инструмент, добавив дополнительное условие к стандартному опционному контракту. В магистерской диссертации автор не будет пытаться моделировать новые производные ценные бумаги, а рассмотрит четыре вида экзотических опционов и сравнит возможности, которые предоставляют эти инструменты с возможностями и выгодами от торговли простыми опционами.

Глава 2. Оценка премий экзотических опционов

§ 2.1. Функции конечных выплат по опционам

По мнению автора, наиболее удобным подходом к рассмотрению экзотических опционов является описание соответствующих им функций конечных выплат в момент исполнения Т. Иногда вместо термина «функция конечных выплат» употребляется термин «функция выигрыша» (PAYOFF), поскольку ее значение показывает сумму выигрыша по опциону. Функция прибыли отличается от функции выигрыша на величину будущей стоимости премии опциона.

Напомним, что для простого опциона колл функция конечных выплат выглядит следующим образом:

max {0, ST - K},

где ST - цена актива в момент исполнения, а K - цена исполнения опциона. Функция конечных выплат для простого опциона пут выглядит так:

max {0, K - ST}.

Функция прибыли отличается от функции выигрыша на величину будущей стоимости премии опциона (PFV), то есть

= PAYOFF -PFV.

Из всего многообразия экзотических опционов автор сосредочилась на следующих инструментах:

- Барьерные опционы

- Опционы lookback

- Азиатские опционы

- Опционы chooser

Рассмотрим функции выплат этих инструментов.

Экзотические опционы с возможностью траекторного описания

В отличие от простых опционов, выплаты по опционам с возможностью траекторного описания зависят от направления изменения цены базового актива.

Опционы, зависящие от экстремума

Это опционы с возможностью траекторного описания, которые зависят не только от направления изменения цены базового актива, но также и от максимального и минимального значения, достигаемого в течение жизни данного опциона. Классическим представителем этой категории является класс барьерных опционов.

Барьерные опционы

Барьерный опцион - это опцион, выплата по которому зависит от того, достигла ли цена базового актива определенного уровня за определенный период времени или нет. Одним из примеров данного вида опционов являются опционы CAPS, которые торгуются на СBOT (Chicago Board of Trade). Эти опционы разработаны так, что выплаты по ним не могут превысить $30. Опцион CAP колл автоматически исполняется в день, когда индекс закрывается на уровне, превышающем цену исполнения на более чем $30. Опцион CAP пут автоматически исполняется в день, когда индекс закрывается на уровне более чем на $30 ниже цены исполнения. Опционы CAP, как европейские, так и американские, схожие с теми, которые торгуются на CBOT, обычно используются на внебиржевом рынке [48, c. 419].

Другим видом барьерного опциона является опцион knockout. Его отличие от простого опциона заключается в том, что когда цена базового актива достигает определенного барьера H, опцион прекращает свое существование. В случае опциона knockout колл барьер лежит ниже цены исполнения (Н < К), поэтому этот опцион еще называют down-and-out. В случае опциона knockout пут, H > K, поэтому такой опцион называют up-and-out. Аналогично, опцион down-and-in это колл опцион, который начинает свое существование с момента, когда пересечен барьер Н (Н < K); опцион up-and-in является опционом пут, существующим с момента достижения ценой базового актива барьера Н (Н > K).

Функция конечных выплат для опциона knock-out колл выглядит следующим образом:

max {0, SТ- K}, если St > H для t T

компенсация или 0 если St H для t T

Если опцион прекращает свое существование его владелец в зависимости от условий контракта или не получает ничего или получает фиксированную сумму денег, называемую компенсацией.

Опционы Lookback

Опцион lookback дает его владельцу право приобрести или продать базовый актив по наиболее подходящей ему цене, которая была достигнута в период до исполнения опциона. Функции выплат таковы:

lookback колл

max {0, ST - min(S0,S1,S2, … , ST )};

lookback пут

max {0, max (S0,S1,S2, … , ST ) - ST},

где S0,S1,S2, … , ST - последовательность цен базового актива, наблюдаемых в период до исполнения опциона.

Опционы Average

Данный вид опционов с возможностью траекторного описания учитывает усредненные значения цен базового актива на протяжении всего периода до исполнения опциона. Термин «усредненные» в данном контексте означают либо простое арифметическое среднее, либо взвешенное.

Рассмотрим случай расчета арифметического среднего. Обозначим цены актива за определенный промежуток времени через S0,S1,S2, … Sn, которые берутся с весами 0, 1, 2, , n. Тогда взвешенное среднее арифметическое считается по формуле:

В этом случае функция конечных выплат для опциона average колл будет выглядеть следующим образом:

max{A - K, 0}.

Существует множество разновидностей этого класса опционов. Мы приведем лишь некоторые примеры и их краткое описание.

Опционы Average Rate

Опцион average rate является аналогом простого опциона, у которого спот цена базового актива на дату исполнения заменяется средним арифметическим цен актива, достигнутыми в период до погашения опциона.

Финансовый инструмент был разработан и впервые представлен на внебиржевом рынке токийским отделением компании Bankers Trust, которая продавала его японским фирмам в целях хеджирования валютного риска. Этот факт обусловил появление второго, более распространенного сегодня названия инструмента - азиатский опцион.

Биржевая торговля азиатскими опционами началась в конце семидесятых годов, в форме облигаций с встроенным опционом. В 1977 году компания Mexican Petrobond выпустила облигацию с правом досрочного погашения по среднему курсу с интервалом 25 дней. В мае 1985 года появилась облигация голландской компании Oranje Nassau со сроком погашения 8 лет, которая предусматривала досрочное погашение по максимуму из средней цены 10,5 баррелей нефти Brent Blend за последний год и номинальной стоимости облигации.

Азиатские опционы как самостоятельный производный финансовый инструмент появились позднее. В январе 1988 г. шведская экспортная корпорация AB Svenk Exportkredit выпустила опционы на средний курс йены и немецкой марки, торги которыми проводятся на Люксембургской бирже.

С конца восьмидесятых годов азиатский опцион приобрел репутацию одного им из наиболее популярных экзотических продуктов, несмотря на то, что этот инструмент торгуется в основном на внебиржевом рынке. В настоящее время в практике западных стран опционные контракты average rate заключаются на товары, биржевые индексы, валюту и ставку процента.

Функция выплат по азиатскому опциону колл имеет вид:

max {0, A -K}, где

Опцион Average Strike

Опцион average strike - это опцион, цена исполнения которого заменяется средним арифметическим цен базового актива, которые наблюдались в период до погашения опциона.

Функция выплат по опциону колл:

max{ST - A, 0}.

Опционы Geometric Average

Опцион геометрическое среднее - это опцион average, среднее арифметическое цен базового актива которого заменено средним геометрическим.

Ф

ункция выплат по опциону колл:

max{G - K, 0}.

Зависящие от времени принятия решения об исполнении

В то время, как все опционы в той или иной степени зависят от времени, у одних эта зависимость выражена в большей степени, чем у других. Зависимость европейских опционов от времени очень жесткая - опцион исполняется только в определенную дату. С другой стороны, существуют опционы американского типа, которые могут быть исполнены в любое время в период до исполнения опциона.

Опционы Chooser

Опцион chooser позволяет покупателю в будущем выбрать: между правом исполнить либо простой опцион колл, либо опцион пут с одинаковыми ценами и датами исполнения. Функция выплат по такому опциону выглядит следующим образом:

max{C(K, T - t), P(K, T - t); t},

где T - дата исполнения одной из двух альтернатив, а t - время выбора вида опциона.

§ 2.2. Модели ценообразования экзотических опционов

Модели определения премий опционов базируются на ряде предположений.

- Изменение цены актива в будущем - это случайный процесс. В теории для описания этого процесса пользуются логарифмически нормальным (логнормальным), а не нормальным распределением, поскольку

А) Нормальное распределение является симметричной кривой относительно ее центральной оси и может иметь как положительные, так и отрицательные значения. Однако цена актива, лежащего в основе опционного контракта, не может быть отрицательной.

B) Нормальное распределение предполагает, что переменная может пойти вверх или вниз с равной вероятностью. В то же время, инфляция в экономике оказывает давление на цены в сторону их повышения [2, стр. 167].

Кривая логнормального распределения всегда положительна и имеет правостороннюю скошенность. Это указывает на большую вероятность цены пойти вверх, а не вниз. Плотность логнормального распределения случайной величины z =ex записывается следующим образом:

где а - математическое ожидание случайной нормальной величины х, а 2 -ее дисперсия.

- Если S(t)- спот-цена актива в момент времени t, то изменение цены описывается стохастическим процессом Ито, который может быть выражен уравнением

где z описывается процессом Винера, - ожидаемая доходность актива , -отклонение цены от ожидаемого изменения [37, стр. 163].

Винеровский случайный процесс - процесс X(t), 0

[

6, с. 15].

- В моделях рассматривается непрерывное начисление процента. При вложении $1 при ставке процента r на срок t при окончании срока полученная сумма составит 1ert.

- Остаются справедливыми гипотезы модели Блэка-Шоулса, а, именно, гипотеза эффективности рынка, предположение об отсутствии возможности проведения арбитражных операций и нулевые трансакционные издержки.

- Рассматриваются европейские, а не американские опционы.

- Основные обозначения моделей

S- cпот курс в момент заключения опционного контракта;

К- цена исполнения;

T- время до даты исполнения в годах;

Н - значение установленного барьера;

- волатильность базового актива;

r - безрисковая ставка процента для национальной валюты;

rf - безрисковая ставка процента для иностранной валюты.

Рассмотрим опционы, зависящие от экстремума. Стоимость опциона до исполнения и в момент исполнения зависит от цены спот S и параметра времени t и от параметра, который мы обозначим как I. Определение параметра I будет зависеть от рассматриваемого опциона. Например, для опциона lookback имеем:

I = max S() при 0t

а для азиатского опциона со средним геометрическим I преобразуется в 0 I log S()d

В Приложении 3 приведены несколько типов экзотических опционов с соответствующим определением значения I. [45 , c. 126].

Работа Блэка-Шоулза была построена на основе образования хеджированного портфеля, состаящего из опциона и продажи базовых активов. Стоимость такого портфеля равна

V(S, I, t) - S.

Напомним, что правильный выбор параметра дает безрисковый портфель. Изменение в стоимости этого портфеля равные изменению безрисковой ставки процента равны

V/t +f(S,t)* V/I + (rS-D(S,I,t)* V/S – rV+(S2/2)*( 2V/S2)

В математике это уравнение называют параболическим уравнением в частных производных или уравнение диффузии. Уравнения такого вида были получены более 150 лет назад в физике, до того как Блэк и Шоулз открыли их в финансовой экономике.

Уравнение диффузии в таком виде не имеет единственного решения. Для получения такого решения необходимо задать граничные условия и первоначальные условия.

Первоначальные условия определяет стоимость опциона на момент исполнения, то есть при t = T. Для простого опциона мы имеем

V(S,I, T) = max (S-K,0),

где K это цена исполнения.

Граничные условия определяют стоимость опциона для некоторой цены базового актива S в течение всего периода времени. Для получения единственного решения диффузионного уравнения необходимы два условия: стоимость опциона должна быть определена при S = 0 и S = . Для простого опциона колл граничные условия задаются как

V(0,I,t) = 0 и dV/dS(, I,t)=1.

Описанные выше условия позволяют рассчитать стоимость простых опционов пут и колл по формуле Блэка-Шоулза:

Оценка стоимости экзотических опционов основывается на дальнейшей разработке модели, полученной Блэком и Шоулзом. Для опциона колл премия рассчитывается по следующей формуле:

где

а цена пут опциона находится из уравнения паритета

Блэк и Шоулз опубликовали результаты своей работы в 1973 году, а Р. Мертон опубликовал более обобщий подход к оценке опционов. Работы экономистов принесли Мертону и Блэку Нобелевскую премию по экономике в 1997 году. Блэк скончался в 1995 году.

Рассмотрим выбранные экзотические опционы. В качестве базового актива выберем валютный курс.

Азиатский опцион

В основе математической модели определения премии азиатского опциона лежит метод аппроксимации, предложенный профессором Эразмузского университета (Нидерланды) Тоном Ворстом [48, стр.183].

Пусть в даты Т1 , ......... Тn фиксируется валютный курс S(Т1 ), .....S(Тn ) для расчета его среднего значения.

Тогда цена европейского опциона average rate колл представляется как дисконтированное математическое ожидание функции выплаты на дату исполнения:

Предположим, что выплата по азиатскому опциону на дату исполнения составит не

то есть расчет показателя A проводится по формуле геометрического среднего. Тогда цена азиатского опциона колл в момент времени t может быть записана как

Поскольку произведение логнормально распределенных случайных величин также распределено логнормально, то возможно в явном виде вычислить интеграл

и

получить формулу для цены азиатского опциона на основе геометрического среднего

г

де N(i)- кумулятивная функция нормального распределения

M и V - среднее и стандартное отклонение величины

причем

Для аппроксимации цены азиатского опциона необходимо учесть тот факт, что значение арифметического среднего всегда больше значения геометрического среднего, а, значит, и цена опциона будет выше. Поэтому в формуле цена исполнения уменьшается на величину

Премия опциона пут находится из уравнения паритета, которое в данной модели выглядит следующим образом:

Точность описанного метода достаточно высока. При малых стандартных отклонениях разница в значениях, полученных с помощью метода аппроксимации и методом Монте-Карло меньше 1%.

Барьерный опцион

Цена опциона knockout колл в нулевой момент времени определяется по формуле:

Цена европейского опциона knockout пут находится из соотношения

где

Обычный опцион колл есть сумма цен соответствующих опционов down-and-out и down-and-in. Цена европейского опциона down-and-out колл, таким образом, вычисляется как цена обычного европейского опциона минус цена соответствующего опциона down-and-in. Аналогично цена европейского опциона up-and-out есть цена обычного европейского опциона пут минус цена соответствующего up-and-in опциона [R.Merton “Theory of Rational Option Pricing”, Bell Journal of Economics and Management Science, 4 (1973)].

Опцион chooser

Если опционы, являющиеся базовыми для опциона chooser, оба европейские и имеют одну и ту же цену исполнения, паритет опционов пут и колл может быть использован для вывода формулы оценки премии этого опциона. Предположим, что покупатель принимает решение о выборе опциона пут или опциона колл в момент времени t1. S1 - значение валютного курса в этот момент, t2 - срок исполнения опциона. Цена опциона в момент t1 будет равна

max (c, p),

где с - цена базового опциона колл, p - цена базового опциона пут.

Паритет опционов пут и колл подразумевает, что

max (c, p) = max (c, c + Ke-r*(t2 - t1) - S1e-rf*(t2 - t1)) =

c + e-rf*(t2 - t1) * max (0, Ke-(r - rf)*(t2 - t1) - S1)

Это означает, что опцион chooser эквивалентен стратегии стрэддл с двумя составляющими:

- Опцион колл с ценой исполнения K и сроком исполнения t2;

- e-rf *(t2 - t1) пут опционов с ценой исполнения Ke-(r - rf)*(t2 - t1) и сроком исполнения t1.

Премии простых опционов находятся по формуле Блэка-Шоулса [23, стр. 418].

Опцион lookback

Модель оценки премии европейских опционов lookback была разработана коллективом американских ученых Б. Голдменом, Х. Сосиным и A. Гато и опубликована в статье “Path-Dependent Options: Buy at the Low, Sell at the High” [Journal of Finance, 39 (1979)]. Согласно модели, премия европейского опциона lookback колл рассчитывается по формуле

где Smin - минимальное значение валютного курса, достигнутое за срок жизни опциона;

П

ремия опциона lookback пут равна

где Smax - максимальный валютный курс, достигнутый в период жизни опциона;

Цена опциона lookback зависит от частоты наблюдений за ценой базового актива Формулы, приведенные выше, базируются на предположении о непрерывном наблюдении валютным курсом S.

§ 2.3. Примеры расчетов премий опционов