Пособие предназначено для студентов специальности «Прикладная информатика (в экономике)» очной, очно-заочной и заочной форм обучения. Удк 336. 2(07)

| Вид материала | Учебное пособие |

- Учебное пособие предназначено для студентов очной и заочной форм обучения специальности, 5898.52kb.

- Учебное пособие для студентов очной, очно-заочной и заочной форм обучения (дистанционное, 929.04kb.

- Реферат как форма самостоятельной работы студента: методическое пособие по выполнению, 325.87kb.

- Рабочая учебная программа по дисциплине Информатика для очно-заочной формы обучения:, 672.91kb.

- Методические указания по написанию курсовой работы для студентов очной, заочной и очно-заочной, 318.34kb.

- Методические указания к курсовой работе по дисциплине «Стратегический менеджмент» для, 76.01kb.

- Методические указания к курсовой работе по дисциплине «Экономика отрасли» для студентов, 197.88kb.

- Темы (задания) курсовых работ и методические указания по их выполнению для студентов, 578.18kb.

- Методические рекомендации к написанию и защите выпускной квалификационнной работы, 423.98kb.

- Методические рекомендации по выполнению практических работ по курсу «Экология» для, 474.71kb.

Определим индекс доходности

По первому изобретению:

По второму изобретению:

По третьему изобретению:

Наиболее рентабельное первое изобретение

Задачи для самостоятельной работы

Задача 1

В производство внедряется новый агрегат по упаковке тары. Определить экономический эффект от использования данного агрегата с учетом фактора времени, а также величину удельных затрат.

| Показатели | Годы расчетного периода | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Результаты — Р | 14260 | 15812 | 16662 ч | 18750 | 26250 | 28750 |

| Затраты | 996 | 4233 | 10213 | 18140 | 18396 | 20148 |

| Коэффициент дисконтирования при ставке дохода 10% | 0,9091 | 0,8264 | 0,7513 | 0,683 | 0,6209 | 0,5645 |

Задача 2

Средние затраты на разработку одного образца составила в базовом году 2640 руб., в текущем году 2592 руб. Число созданных образцов соответственно 240 и 300 единиц. Необходимо проанализировать изменение общих затрат на разработку нового вида техники.

Вопросы для самоконтроля

1. В чем различие понятий «инновация», «новшество» и «нововведение»?

2. Раскройте содержание понятия «инновационный менеджмент».

3. В чем необходимость процесса классификации инноваций?

4. Как рассчитать рентабельность инновационных проектов?

5. Каковы основные показатели оценки экономической эффективности инновационных проектов?

Тема № 12.

РИСК - МЕНЕДЖМЕНТ

Вопреки устоявшемуся мнению, в последнее время риск наиболее часто понимается в нескольких различных аспектах: риск как возможность, риск как опасность или угроза, риск как неопределенность.

Риск как возможность имеет в своем основании концепцию существования взаимосвязи между риском и доходностью. Чем выше риск, тем выше потенциальный доход, но также выше и вероятные убытки. В этом смысле риск-менеджмент означает использование техники максимизации дохода при одновременном ограничении или минимизации потерь.

Риск как опасность или угроза - наиболее часто употребляемая концепция. В рамках данного подхода рассматриваются негативные события, такие как финансовые потери, мошенничество, хищения, угроза репутации, ущерб или банкротство, участие в судебных процессах и т.д. С точки зрения этой концепции риск-менеджмент означает технику уменьшения вероятности наступления нежелательных событий или полного краха организации с помощью ряда мероприятий, которые требуют произведения разумных затрат.

Третья точка зрения является наиболее академической. В ее рамках риск рассматривается как неопределенность. Она апеллирует к такому теоретическому понятию как вероятностное распределение возможных исходов (позитивных и негативных). С этой точки зрения риск-менеджмент имеет своим предметом уменьшение дисперсии между ожидаемыми исходами и действительными результатами.

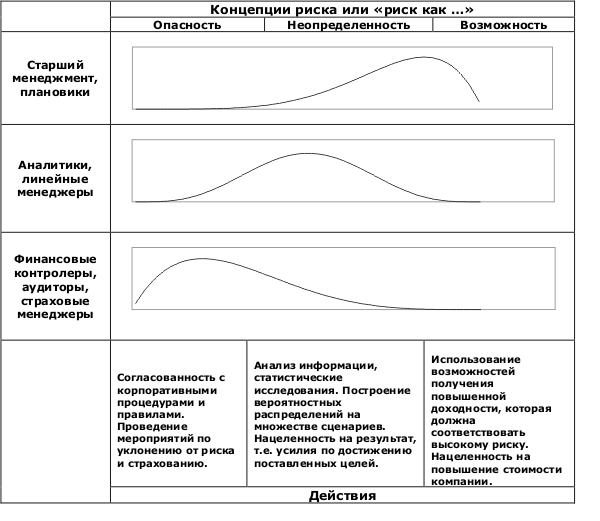

Эти концепции не являются изолированными, а представляют собой непрерывное пространство или континуум внутри организации. Функционально каждая из концепций характерна для своего круга менеджеров.

Природа трех перечисленных восприятий проблематики риска может быть определена следующим образом:

| Опасность | Неопределенность | Возможность |

| Сосредоточенность на традициях | Сосредоточенность на распределении вероятностей и дальнейшем контроле | Сосредоточенность на инвестировании |

| Оборонительность | Мировоззрение хеджера | Агрессивность |

| Цель – распределение ресурсов для сокращения вероятности нежелательных событий. | Цель - сокращение разрывов между принятым и действительным исходом. | Цель - действия для достижения позитивных результатов |

Ниже предпринята попытка проиллюстрировать визуализировать понятие риск-профиля организации, а также концепцию риск-профиля как континуума.

Карта риск-менеджмента

В настоящее время уже практически не существует возможностей, которые были бы относительно свободными от риска. Риски увеличиваются параллельно с ростом сложности управляемых систем. Управление рисками возникает в повестке дня, если неопределенность препятствует нам в нашем стремлении к достижению поставленных целей. Люди подвержены различным рискам в зависимости от тех ролей, которые им присущи. К сожалению, способность управлять риском возникает только в процессе развития, по мере обучения и накопления опыт накопления опытиском в достаточной степени напоминает игру в гольф и может быть на этом примере проиллюстртровано. Нам известны риски на поле для гольфа - это песок и водоемы. Мы оцениваем уровень игрока в гольф по его способности управлять этими рисками, например:

Новичок: он не имеет понятия о том, сколько же мячей он потеряет в воде

Средний уровень мастерства: игрок пытается избегать ситуаций, когда вода выступит в роли препятствия.

Продвинутый уровень мастерства: игрок в стремлении к победе использует свой глазомер для определения длины водного препятствия и выбирает позицию, соизмеряя ее положение с расстоянием до водной кромки.

Экспертный уровень мастерства: он не видит воду как препятствие. Когда он прицеливается, то учитывает и направление ветра и его скорость. Он видит место приземления шара, которое будет лучшей позицией для следующего удара.

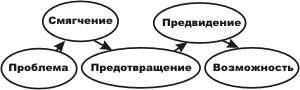

Не бывает двух одинаковых полей для гольфа. Точно так же и один проект не похож на другой. По этой причине для проектного менеджера весьма важным условием развития навыков управления рисками и повышения квалификации является использование практического опыта (best practice). Для этих целей полезным инструментом является Карта управления рисками (Risk Management Map) [1]. Как показано на рисунке 1, карта состоит из пяти стадий: Проблема, Смягчение, Предотвращение, Предвидение, и Возможность. Инструмент достаточно наглядно визуализирует траекторию менеджера проектов (риск-менеджера) на пути к поставленной цели.

Стадия 1: Проблема

Обстоятельства не позволяют идентифицировать риск как положительный фактор. Существуют недостатки коммуникации и координации. Персонал излишне занят текущими проблемами, думать о будущем некогда. Риски безадресны, пока они еще не стали проблемами, пока еще процесс менеджмента не привел к идентификации риска или была неточно оценена вероятность его возникновения. Обычной реакцией при идентификации рисков является "расстрел посыльного", следовательно большинство исполнителей не заинтересованы выступить в этой роли. Кризисный менеджмент имеет дело с уже существующими проблемами. Персонал узнает, что борьба с огнем является волнующим процессом, но ожоги уже есть.

Стадия 2: Смягчение

Вторая стадия, стадия смягчения, характеризуется сдвигом от кризисного менеджмента к риск-менеджменту. Инкорпорируется технология формулирования вопросов: "Что может происходить не так, как это необходимо? Каковы последствия?" Эта стадия характеризуется как начальное понимание концепции риск-менеджмента. Персонал идентифицирует риски, но систематической работы в этом направлении не производится. Так как знания и опыт ограничены, люди могут испытывать неуверенность в процессе управления рисками. На этой стадии риск-менеджмент предпочитает ставить цели уменьшения вероятности возникновения критических рисков и смягчения их последствий, осуществляя план реагирования на непредвиденные обстоятельства на случай, если первоначальный план неуспешен.

Стадия 3: Предотвращение

Стадия предотвращения характеризуется смещением акцентов с риск-менеджмента, рассматриваемого как индивидуальная деятельность, к риск-менеджменту как деятельности команды. Это переходная стадия, в рамках которой мы не столько пытаемся уклониться от рисков, сколько занимаемся идентификацией и устранением причин возникновения рисков. Стадия характеризуется наличием командного духа и эпизодическим вовлечением клиента в процесс риск-менеджмента, поскольку наступает понимание динамичности этого процесса, который не может существовать изолированно. Вместо сосредоточенности на затратах и картографировании (специфицировании) рисков происходит фокусировка на обнаружении их источников. Предотвращение - поворотный пункт развития концепции риск-менеджмента - от реактивной технологии к активной. Большинство людей обладает опытом качественной идентификации рисков, но чувствует себя неуверенно при необходимости проведения количественных оценок.

Стадия 4: Предвидение

Четвертая стадия, стадия предвидения, характеризуется перемещением центра тяжести с субъективного восприятия рисков на их количественную оценку и использование результатов измерений для управления рисками на основе их предсказуемости. Используются различные метрики, на основании использования которых предсказываются будущие вероятные события. Проектная команда совместно с клиентом в процессе риск-менеджмента количественно и с разумной точностью оценивает риски для того, чтобы правильно расставить приоритеты. Используется активный подход при оценке возможных альтернатив для управления рисками. Сравнение имеющихся альтернатив, в свою очередь, становится более адекватным при использовании количественных методов. Эта, своего рода ранняя система предупреждения, позволяет предвидеть проблемы и уклоняться от них с помощью корректирующих действий.

Стадия 5: Возможность

Заключительная стадия, стадия учета возможностей, характеризуется рассмотрением положительных аспектов риска, что помогает развиваться и целенаправленно формировать будущее. Наиболее потенциально мощное изменение парадигмы находится в области восприятия рисков как возможности экономить ресурсы и добиваться большего успеха, чем было запланировано. Риск, подобно качеству, является предметом всеобщей ответственности. Мы допускаем, что есть вещи, которые нам неизвестны и учитываем их существование, используя сценарный подход, в рамках которого рассматриваются как лучшие так и худшие возможные исходы. Персонал осознает, что для каждой возможности существует присущая ей стоимость, а представление об имеющихся компромиссах улучшает возможности для принятия взвешенных решений. Став коллективным делом, концепция риска как положительной возможности, вероятного достижения больших результатов, чем запланировано, становится мощным оружием.

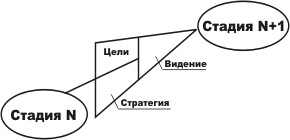

Основой для структуры карты управления рисками является процесс, который на рисунке 2 иллюстрируется стрелкой, приводящей Вас к следующему узлу, лежащему на более высоком уровне знаний, умений и навыков в риск-менеджменте. Для достижения каждой следующей стадии развития необходимо иметь видение, цели и стратегию.

Рисунок 2. Архитектура карты управления рисками

Архитектура карты:

Видение (vision) задает направление движения к следующей стадии, это некий идеальный ориентир. Видение играет роль движущей силы, которая обеспечивает необходимую мотивацию для продолжения наших усилий в заданном направлении.

Исполнение поставленных целей позволяет развиваться в соответствии с видением.

Стратегия - это деятельность, которая поддерживает достижение цели.

Карта управления рисками демонстрирует пять последовательных стадий, которые проходят через видение конкурентоспособных преимуществ, удовлетворение запросов клиента, увеличение предсказуемости, и максимизацию возможностей.

Цели: Мотивация обязывает выполнить цели. Карта управления рисками обеспечивает трансформацию каждого видения в действительность. Основанием служит развитие главных факторов, которые влияют на способность управлять рисками: люди, процессы, инфраструктура и исполнение.

Люди - критический коммуникативный фактор. Целью персонала является прохождение всех стадий: проблемной, смягчения, предотвращения, предвидения и возможности.

Процесс - главный фактор, т.к. на его основании описываются стадии движения к предсказуемости результатов риск-менеджмента. Цели процессного подхода - идентификация рисков, их анализ, планирование, мониторинг и преодоление рисков.

Инфраструктура - также один из основных факторов, потому что именно она порождает культуру риск-менеджмента. Цели инфраструктурного развития - политика, определение стандартных процедур, обучение технологии риск-менеджмента, проверка согласованности и совершенствование практики.

Исполнение также является весьма важным фактором; это и распределение ответственности по проекту и полномочий для реализации планов. Цели исполнения - мотивировать инициативы, развивать планирование, проектировать стандартные процессы, оценивать риск и управлять им.

Стратегия: стратегия - это деятельность, которая является основой достижения цели. Если результаты не соответствуют целям, то необходимо изменение тактики. Рост квалифицированности в области риск-менеджмента является процессом постепенного роста и изменений. Карта управления рисками обеспечивает практическую сосредоточенность на этом развитии. Способность управлять рисками выражена в кратком суждении "действуй или потеряешь" ("use-it-or-lose-it"). Необходимо достижение предполагаемых целей. Если развиваются навыки управления рисками, но эти способности не используются, то самым вероятным исходом будет потеря конкурентоспособности. Знание должно сопровождаться действиями для получения действительных выгод от управления рисками.

Оценка и анализ управленческих решений

Выручка от реализации (Vр) характеризует доход предприятия в денежной форме от реализации произведенной продукции (Vр = Пз + Зv). Рассчитывается следующим образом:

Цена (ДЕ/шт.) • Объем реализации (шт.).

Переменные затраты (Зv) — затраты, зависящие от объема производства (Зv = Vр - Пз). К ним относятся затраты на покупку сырья, материалов, торговые издержки (например, комиссионные торговым агентам), заработную плату производственного персонала, затраты на складирование и транспортировку продукции и т.п. Удельные переменные затраты — это переменные затраты, связанные с производством единицы продукции.

Постоянные затраты (Зс) — это затраты, которые не зависят существенно от объема выпуска, а зависят от производственной мощности предприятия. К ним относятся затраты на НИОКР, приобретение оборудования, амортизационные отчисления, затраты на прием и увольнение кадров, лицензии, арендную плату и страхование, рекламу и сбыт и т.п. Как правило, они определяются и рассчитываются в виде общей суммы для предприятия.

Переменные и постоянные затраты формируют полную себестоимость изделия, являющуюся одной из основных характеристик оценки деятельности предприятия.

Покрытие затрат (Пз) – величина, которая получается после вычета переменных затрат из выручки от реализации (или удельных переменных затрат из цены). Величина покрытия затрат предназначена для покрытия постоянных затрат за определенный период (например, за год) (Пз = Vр - Зv). Эту величину необходимо максимизировать так, чтобы она была больше или равна сумме постоянных затрат и запланированной прибыли для предприятия.

Доля покрытия затрат (Dпз) — это относительная доля величины покрытия затрат в объеме выручки от реализации (Dпз = Пз / Vр). Этот показатель характеризует внутрипроизводственное соотношение между ценой и производительностью. Доля покрытия затрат показывает прибыльность каждого продукта. Оптимизация этого показателя возможна путем изменения ассортимента продукции, а также улучшения организационно-технологических условий производства.

Фактор цены (Фц) — это коэффициент, показывающий отдачу (результат) единицы переменных затрат (Фц= Vр / 3v).

Точка безубыточности (ВЕ) — такое состояние, когда полные затраты равны доходу, т.е. предприятие не получает прибыли, но и не несет убытков. Она показывает порог прибыльности отдельного продукта. Величина ВЕ рассчитывается по формулам:

ВЕ (шт.) = 3С / (Ц-3v) (шт.).

ВЕ(ДЕ) = (Зс/Dпз)-100.

Расчеты выполняются по каждому изделию раздельно.

Задачи для самостоятельной работы

Задание 1

Оценка организационных проектов. Руководству предприятия представлены на рассмотрение два проекта организации производства газонокосилки. Характеристика проектов дана в табл. 1.

Таблица 1

Характеристика организационных проектов

| Показатели | Варианты проекта | |

| А | В | |

| Объем спроса, шт./год | 1 200 | 5 000 |

| Цена, ДЕ | 10 000 | 10 000 |

| Постоянные затраты, ДЕ: затраты на НИОКР обслуживание и ремонт общезаводские накладные расходы затраты на реализацию | 2 000 000 500 000 1 000 000 1 000 000 | 4 500 000 1 000 000 2 500 000 2 000 000 |

| Переменные затраты на единицу продукции, ДЕ: сырье, основные материалы прочие материалы заработная плата рабочих энергия на технологические нужды | 2 000 1 000 3 700 500 | 2 500 800 3 000 400 |

Сравнить и выбрать наиболее эффективный вариант организационного проекта производства газонокосилок. Определить какими факторами может быть обусловлено наличие риска при выборе проекта.

Задание 2

Сравнительный анализ инновационных проектов. На предприятии рассматриваются три инновационных проекта. Два из них – Ин-1 и Ин-2 – связаны с совершенствованием производства продуктов, а третий – Ин-3 – предусматривает разработку нового продукта. Показатели, характеризующие проекты, представлены в табл. 2.

Таблица 2

Характеристика инновационных проектов

| Показатели | Значения по продуктам | |||

| И-1 | И-2 | И-3 | Всего | |

| Цена Ц, ДЕ/шт. Переменные затраты ЗV, ДЕ/шт. Планируемый объем реализации, шт./год Покрытие затрат Пз, ДЕ/шт. Доля покрытия затрат на штуку Dпз | 80 60 5 000 | 100 70 3 000 | 150 100 1 000 | - 100 |

| Выручка от реализации Vр, тыс. ДЕ/год Переменные затраты, тыс. ДЕ/год Покрытие затрат, тыс. ДЕ/год Постоянные затраты Зс, тыс. ДЕ/год | 94 | 86 | 80 | 850 240 260 |

| Прибыль или убыток, тыс. ДЕ/год | | | | |

| Точка безубыточности ВЕ: тыс. ДЕ шт. | | | | 903 |

1. Рассчитайте показатели и дополните таблицу данными. Проанализируйте инновационные проекты и дайте предложения по повышению их эффективности.

2. Ранжируйте проекты по критерию (показателю) покрытия затрат:

1-й вариант — на штуку, ДЕ/шт;

2-й вариант — на объем реализации, тыс. ДЕ/год.

3. Для оценки проектов следует ли связывать расчет покрытия затрат с анализом точки безубыточности?

4. Проверьте целесообразность понижения цены на продукт по проекту И-3 на 10%, чтобы достичь точки безубыточности.

5. При увеличении выручки от реализации продукта проекта И-1 на 15%, а переменных затрат на 10% в год, изменится ли и как величина прибыли (в тыс. ДЕ в год) от реализации этого продукта.