Пособие предназначено для студентов специальности «Прикладная информатика (в экономике)» очной, очно-заочной и заочной форм обучения. Удк 336. 2(07)

| Вид материала | Учебное пособие |

- Учебное пособие предназначено для студентов очной и заочной форм обучения специальности, 5898.52kb.

- Учебное пособие для студентов очной, очно-заочной и заочной форм обучения (дистанционное, 929.04kb.

- Реферат как форма самостоятельной работы студента: методическое пособие по выполнению, 325.87kb.

- Рабочая учебная программа по дисциплине Информатика для очно-заочной формы обучения:, 672.91kb.

- Методические указания по написанию курсовой работы для студентов очной, заочной и очно-заочной, 318.34kb.

- Методические указания к курсовой работе по дисциплине «Стратегический менеджмент» для, 76.01kb.

- Методические указания к курсовой работе по дисциплине «Экономика отрасли» для студентов, 197.88kb.

- Темы (задания) курсовых работ и методические указания по их выполнению для студентов, 578.18kb.

- Методические рекомендации к написанию и защите выпускной квалификационнной работы, 423.98kb.

- Методические рекомендации по выполнению практических работ по курсу «Экология» для, 474.71kb.

Рис. 6. Рабочий лист с формулами расчета коэффициента сменности

Таблица 9

Результаты,

полученные при расчете коэффициента сменности

| Установленооборудования, ед. | 205 | | | ||

| Работало в смене: | | | | | |

| первой | | | 190 | | Ксму |

| второй | | | 165 | | 57,72% |

| третьей | | | - | | |

| Фактически отработано | 355 | | | ||

| Максимально возможное | 615 | | | ||

Задача 3

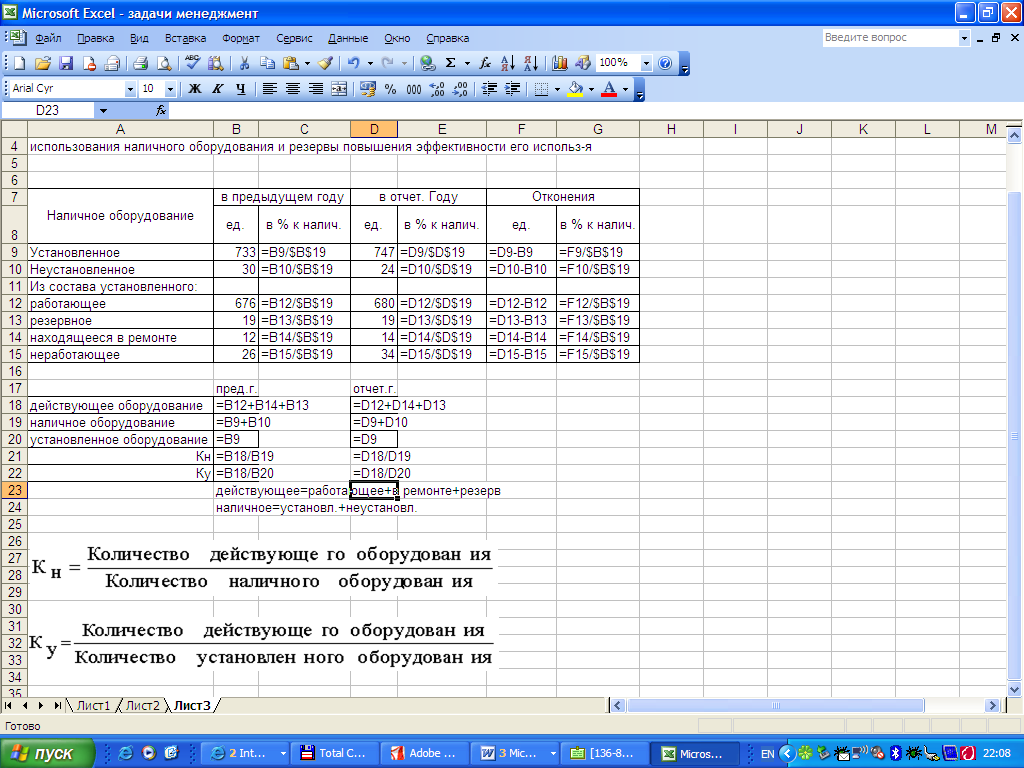

По данным таблицы 10 дать оценку использования наличного оборудования на фабрике. Определить коэффициент использования наличного и установленного оборудования. Назвать причины неполного использования наличного оборудования и резервы повышения эффективности его использования.

Таблица 10

Исходные данные

| Наличное оборудование | В предыдущем году | В отчетном году | Отклонения | |||||||

| ед. | в % к налич. | ед. | в % к налич. | ед. | в % к налич. | |||||

| Установленное | 733 | | 747 | | | | ||||

| Неустановленное | 30 | | 24 | | | | ||||

| Из состава установленного: | | | | | | | ||||

| работающее | 676 | | 680 | | | | ||||

| резервное | 19 | | 19 | | | | ||||

| находящееся в ремонте | 12 | | 14 | | | | ||||

| неработающее | 26 | | 34 | | | | ||||

| | пред. год | отчет год | | | | | ||||

| действующее оборудование | | | | | | | ||||

| наличное оборудование | | | | Кн | | | ||||

| установленное оборудование | | | | Кн | | | ||||

Решение задачи представлено на рис. 7, результаты расчетов приведены в табл. 11.

Рис. 7. Рабочий лист с формулами расчета коэффициентов

Таблица 11

Результаты расчета коэффициентов

| Наличное оборудование | В предыдущем году | В отчетном году | Отклонения | ||||

| ед. | в % к налич. | ед. | в % к налич. | ед. | в % к налич. | ||

| Установленное | 733 | 96,07% | 747 | 96,89% | 14 | 1,83% | |

| Неустановленное | 30 | 3,93% | 24 | 3,11% | -6 | -0,79% | |

| Из состава установленного: | | | | | | | |

| работающее | 676 | 88,60% | 680 | 88,20% | 4 | 0,52% | |

| резервное | 19 | 2,49% | 19 | 2,46% | 0 | 0,00% | |

| находящееся в ремонте | 12 | 1,57% | 14 | 1,82% | 2 | 0,26% | |

| неработающее | 26 | 3,41% | 34 | 4,41% | 8 | 1,05% | |

| | пред. год | отчет год | | ||||

| Действующее оборудование | 707 | 713 | | ||||

| Наличное оборудование | 763 | 771 | | ||||

| Установленное оборудование | 733 | 747 | | ||||

| Кн | 0,886 | 0,882 | | ||||

| Ку | 0,922 | 0,910 | | ||||

Практические задания для самостоятельного выполнения

Задача 1

По таблице 12 дать оценку использования оборудования на предприятии. Определить коэффициент использования наличного и установленного оборудования. Оценить пути повышения эффективности использования оборудования.

Таблица 12

Исходные данные

| Наличное | 2008 г. | 2009 г. | отклонения | |||

| ед. | % | ед. | % | ед. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| установленное | 853 | | 870 | | | |

| неустановленное | 65 | | 40 | | | |

| из установл.: | | | | | | |

| работающее | 756 | | 800 | | | |

Продолжение таблицы 12

| неработающее | 15 | | 12 | | | |

| в ремонте | 20 | | 20 | | | |

| на профилактике | 62 | | 38 | | | |

Задача 2

Определить коэффициент сменности оборудования, если известно, что цех работает в 3 смены, установленного оборудования всего – 310 ед., в 1-ю смену использовалось 200 ед. оборудования, во 2-ю – 290 ед, в 3-ю – 150 ед.

Сделать выводы.

Задача 3

Исчислить показатели, характеризующие степень изменения стоимостного объема основных фондов в целом, их активной и пассивной частей. Дать оценку характера изменения исчисленных показателей.

Таблица 13

| Показатели | Базовый год | Отчетный год |

| Поступило основных производственных фондов, тыс. руб. | 590 | 680 |

| В том числе производственного оборудования | 420 | 470 |

| Выбыло основных производственных фондов, тыс. руб. | 270 | 380 |

| В том числе производственного оборудования, тыс. руб. | 150 | 220 |

Справка. Стоимость основных производственных фондов на начало базового года состояла 10400 тыс. руб., в том числе машины и оборудования – 2400 тыс. руб.

Задача 4

Определить эффективность использования основных производственных фондов. Оценить влияние изменения удельного веса активной части основных производственных фондов и фондоотдачи машин и оборудования на отклонение фондоотдачи основных производственных фондов.

Рекомендуется составить расчеты по следующей форме (в табл. включены исходные данные для проведения анализа и необходимых расчетов).

Таблица 14

| Показатели | В предыдущем году | По плану | По отчету |

| Объем реализации бытовых услуг, тыс. руб. | 2218,1 | 2263,0 | 2320,2 |

| Среднегодовая стоимость основных фондов, тыс. руб.: всех производственных машин и оборудования; | 1061 | 1072 | 1102 |

| Удельный вес машин и оборудования в стоимости основных производственных фондов, % | 23,7 | 24,6 | 26,4 |

Задача 5

Определить влияние на выполнение плана по объему реализации услуг изменения стоимости основных производственных фондов и уровня фондоотдачи по сравнению с планом.

Установить взаимосвязь между показателями производительности труда, фондовооруженности и фондоотдачи.

Таблица 15

| Показатели | В предыдущем году | По плану | По отчету |

| 1 | 2 | 3 | 4 |

| Объем реализации услуг, тыс. руб. | 2218,1 | 2263,0 | 2320,2 |

Продолжение таблицы 15

| 1 | 2 | 3 | 4 |

| Среднегодовая стоимость основных средств, тыс. руб. | 1061 | 1072 | 1102 |

| Среднесписочная численность рабочих | 670 | 662 | 674 |

Задача 6

Дать оценку эффективности использования производственных площадей, в целом по фабрике пошива и ремонта одежды по заказам населения и в ателье. Используя способ цепных подстановок, определить влияние на объем реализации услуг изменения производственной площади фабрики и съема услуг с 1м2 этой площади.

Таблица 16

| Показатели | В целом по фабрике | В ателье | |

| № 17 | № 18 | ||

| 1 | 2 | 3 | 4 |

| Производственная площадь, м: по плану по отчету отклонение от плана | 4640 4628 | 336 332 | 483 483 |

| Количество рабочих мест: по норме фактически отклонение от нормы | 800 810 | 48 52 | 69 64 |

| Размер производственной площади на одно рабочее место, по норме фактически отклонение от нормы | 5,8 | 7 | 7 |

| Объем реализации бытовых услуг, тыс. руб.: по плану по отчету отклонение от плана | 2263 2320,2 | 131 128 | 194 198 |

Продолжение таблицы 16

| 1 | 2 | 3 | 4 |

| Объем реализации бытовых услуг на 1 м2 производственной площади, руб.: по плану по отчету отклонение от плана | 300 | 150 | 50 |

Задача 7

Определить изменение в наличии основных фондов на фабрике. Дать оценку изменениям удельного веса активной части основных средств и степени их износа.

| | Основные средства | На начало года | На конец года | Изменения за год | |

| абсолютные | в % | ||||

| 1 | Промышленно-производственные | 10720 | 11020 | | |

| из них | | | | | |

| активная часть | 3870 | 4170 | | | |

| в процентах к ППОФ | 36.1 | 37.84 | | | |

| 2. | Производственные основные средства других отраслей | - | - | | |

| 3. | Непроизводственные | 340 | 310 | | |

| Всего основных средств | | | | | |

| Износ основных средств | | | | | |

| Коэффициент износа основных средств | | | | | |

| Коэффициент годности основных средств | | | | | |

Задача 8

Дать оценку возрастного состава структуры и среднего возраста оборудования

| Вид оборудования | Общее количество установ-ленного оборудования | Продолжительность эксплуатации, лет | |||

| до 5 | 5-10 | 10-20 | свыше 20 | ||

| Универсальные машины: | | | | | |

| Количество единиц | 436 | 121 | 84 | 201 | 30 |

| Процент к итогу | 100 | | | | |

| Специальные машины: | | | | | |

| Количество единиц | 243 | 82 | 126 | 26 | 9 |

| Процент к итогу | 100 | | | | |

| Оборудование для ВТО: | | | | | |

| Количество единиц | 68 | 22 | 35 | 11 | - |

| Процент к итогу | 100 | | | | |

| Всего единиц | | | | | |

| Процент к итогу | 100 | | | | |

Тема № 6.

МЕТОДИКА ПРОВЕДЕНИЯ SWOT-АНАЛИЗА

Одним из самых распространенных методов, оценивающих в комплексе состояние компании, является SWOT-анализ.

SWOT-анализ является необходимым элементом исследований, обязательным предварительным этапом при составлении любого уровня стратегических и маркетинговых планов. Данные, полученные в результате ситуационного анализа, служат базисными элементами при разработке стратегических целей и задач компании.

Аббревиатура SWOT означает:

Strengths – сильные стороны;

Weakness – слабые стороны;

Opportunities – возможности;

Threats – угрозы.

Иначе говоря, SWOT анализ – это анализ сильных и слабых сторон организации а также возможностей и угроз со стороны внешней окружающей среды. «S» и «W» относятся к состоянию компании, а «O» и «T» к внешнему окружению организации.

Первый этап SWOT-анализа – выделение наиболее важных параметров анализа. Затем описанные параметры заносятся в таблицу, часто называемую матрицей SWOT-анализа. Систематизация параметров в матрицах дает возможность на этапах выбора и реализации стратегии вносить необходимые корректировки в оценку параметров и в стратегию.

Пример проведения SWOT-анализа

Проведем ситуационный анализ для компании, занимающейся оптовой и розничной торговлей одежды. В табл. 13 приведен один из вариантов первой матрицы SWOT.

ЭТАП 1

На основании внутреннего маркетингового аудита и проведенного опроса клиентов были проанализированы сильные и слабые стороны компании.

Сильные стороны:

- Опыт работы компании – более 10 лет на Российском рынке.

- Известность торговой марки владельцам розничных торговых точек.

- Регулярное проведение семинаров для начинающих бизнес, приводящее в компанию новых клиентов.

- Разработанная система обучения новых сотрудников.

- Традиции высокого качества обслуживания и гостеприимства.

- Налаженные партнерские отношения с поставщиками, предоставляющими товар на разумных кредитных условиях.

Слабые стороны:

- Демотивирующая система компенсации сотрудников, не стимулирующая к увеличению продаж.

- Большой процент текучести кадров на уровне низшего и среднего звена – около 30% за 2002 год.

- Узкий ассортимент и недостаточное количество товаров высокой категории качества в ассортиментном ряду.

- Отсутствие инвестирования в маркетинг за исключением минимально необходимых средств на размещение рекламы. Узкая интерпретация функции маркетинга, только коммуникационная.

- Низкий уровень подержания баз данных компании, отсутствие их анализа.

- Недостаток внутрифирменных коммуникаций, отсутствие регулярного информирования сотрудников о результатах их труда, слабая обратная связь, являющиеся демотивирующими факторами.

- Политика стимулирования продаж и продвижения товара не отвечает целям компании и условиям рынка.

Возможности:

- Стабилизация экономической ситуации за последние 3 года повлекла за собой увеличение уровня жизни населения.

- Постепенно снижается предубежденность против товаров «second hand».

- Ненасыщенный российский рынок представляет практически неограниченные возможности для роста.

- Процесс «омоложения» владельцев розничного бизнеса.

Угрозы:

- Высокая подверженность влиянию изменения законодательства и регулятивных мер.

- Изменение таможенных процедур и пошлин может резко снизить рентабельность бизнеса или даже сделать его нерентабельным.

- Некоторые конкурирующие компании используют неофициальные каналы ввоза товара, что снижает конкурентоспособность цен компании.

- Низкие барьеры входа новых компаний на рынок.

- На рынок выходит и набирает популярность товар, близкий по характеристикам к товару компании.

ЭТАП 2

Результаты заносятся в матрицу. В табл. 13 приведен один из вариантов базовой матрицы SWOT

Таблица 13

SWOT-анализ базовый

| Наименование | Подробное описание |

| 1 | 2 |

| Сильные стороны | |

| Опыт работы компании – более 10 лет | Положительный имидж компании |

| Традиции высокого качества | Создают устойчивое конкурентное преимущество |

| Слабые стороны | |

| Демотивирующая система компенсации сотрудников | Отсутствует заинтересованность сотрудников в увеличении продаж |

Продолжение таблицы 13

| 1 | 2 |

| Узкий ассортимент и недостаточное количество дорогих товаров | Препятствует привлечению групп клиентов со средними доходами |

| Ненасыщенный рынок | Большие возможности для увеличения товарооборота |

| Возможности | |

| Повышение уровня жизни населения | Необходимость введения более дорогих товаров |

| … | |

| Угрозы | |

| Высокая подверженность влиянию изменений | Опасность снижения рентабельности |

| Использование неофициальных каналов ввоза товара конкурентами | Цены компании могут оказаться не конкурентноспособными |

| … | |

Эта матрица используется реже, чем стандартная (табл. 14), но она дает более точные результаты.

Таблица 14

Стандартная матрица базового SWOT-анализа

| Сильные стороны | Возможности |

| 1. 2. 3. … | 1. 2. 3. … |

| Слабые стороны | Угрозы |

| 1. 2. 3. … | 1. 2. 3. … |

Обычно в практике многих российских компаний на этом этапе использование SWOT-анализа заканчивается. Если же дело касается решения важных стратегических задач или серьезных жизненно важных проблем, то желательно проделать более тщательный анализ.

ЭТАП 3

Следующим этапом возможности и угрозы, выявленные в процессе анализа, разбиваются на три группы по приоритетности, необходимости концентрации усилий и средств и тщательности мониторинга.

На основании сделанного SWOT-анализа были составлены матрицы угроз и возможностей для компании, приведенные на табл. 15 и 16.

Таблица 15

Анализ угроз со стороны конкурентных сил

| Вероятность реализации угроз | Последствия угроз | ||

| Разрушительные (Р) | Тяжелые (Т) | Легкие (Л) | |

| Высокая (В) | ВР Изменение таможенных правил | ВТ Новые конкуренты | ВЛ 1.Влияние поставщиков 2.Товар-заменитель |

| Средняя (С) | СР | СТ Новое законодательство | СЛ |

| Низкая (Н) | НР | НТ | НЛ Дефолт |

В поле немедленного реагирования попадают угрозы изменения таможенных правил и привлекательность рынка для новых конкурентов (выделенные ячейки).

Угрозу прихода в отрасль новых конкурентов компания может уменьшить путем увеличения своей доли рынка и развития бренда, что требует большего внимания к развитию маркетинга и достаточному его финансированию. Угроза повышения таможенных пошлин и изменения правил ввоза товаров может быть частично снижена путем применения стратегии диверсификации и введения в ассортиментный ряд товаров, в меньшей степени подверженных данной угрозе.

Матрица возможностей (табл. 16) показала, что на поля наиболее благоприятных возможностей попадают возможности роста рынка и программы властей по развитию производства и торговли товарами для малоимущих слоев населения. Возможности, предоставляемые растущим рынком, и положение компании в числе лидеров отрасли обуславливают применение одной из стратегий роста.

Преимущества государственных программ, стимулирующих развитие сектора товаров низшей ценовой категории, существенно важны при развитии сети магазинов компании, но их использование осуществимо только при наличии или развитии соответствующего уровня личных связей и выделении сотрудника отвечающего за данное направление в компании.

Таблица 16

Анализ возможностей, предоставляемых рынком

| Вероятность использования возможностей | Влияние возможностей | ||

| Сильное (С) | Умеренное (У) | Малое (М) | |

| Высокая (В) | ВС Рост рынка | ВУ | ВМ |

| Средняя (С) | СС Развитие сектора товаров низшей ценовой категории | СУ Стабилизация экономики Избыток товара у поставщиков | СМ |

| Низкая (Н) | НС | НУ | НМ |

ЭТАП 4

Этот этап важен для выработки правильных стратегических действий, хотя используется крайне редко. С учетом выявленных возможностей и угроз выделяются основные взаимовлияющие группы «Возможности – сильные/слабые стороны» «Угрозы – сильные/слабые стороны» и составляется соответствующая матрица (табл. 17).

Таблица 17

SWOT Комплексная оценка возможностей и угроз

с учетом сильных и слабых сторон

| | | Сильные стороны | Слабые стороны | |||||

| | | Известность торговой марки | Надежные партнеры | Ноу-хау сети магазинов | … | Демотивация сотрудников | Узкий ассортимент | … |

| Возможности | Рост рынка | Рост за счет положительного имиджа | В условиях дефицитности товара является преимуществом | | | Незаинтересованность персонала в увеличении продаж | | |

| Развитие товаров для малоимущих слоев | | | Рост сети магазинов за счет предоставления льготных условий | | | | | |

Продолжение таблицы 17

| | | Сильные стороны | Слабые стороны | |||||

| Угрозы | Изменение таможенных правил | | | | | | Угроза потери рентабельности | |

| Новые конкуренты | Менее опасны при наличии хорошей репутации | | | | | | | |

| … | | | | | | | | |

Эта фаза позволяет сделать стратегические выводы из проделанного анализа, точно структурировать проблемы и задачи, стоящие перед компанией и найти пути их решения с учетом имеющихся и предполагаемых ресурсов. Именно эта фаза анализа определяет стратегические цели развития компании.

Заключительным этапом становится формулировка основных стратегических направлений с учетом их важности. Стратегия формулируется на основании результатов матриц 15, 16 и 17.

Стратегические возможности и угрозы, которые требуют концентрации всех необходимых ресурсов для их реализации и соответствующие угрозы, требующие повышенного внимания и тщательного постоянного мониторинга, относятся к самой приоритетной части. Они должны находиться под постоянным контролем высшего руководства компании.

Возможностям, позволяющим ранжирование по мере освобождения требуемых ресурсов и угрозам, требующим контроля, предоставляется средний приоритет. Контроль руководства высшего и среднего звена, инвестирование из собственных или доступных кредитных источников.

Возможностям или угрозам текущего порядка дается низший приоритет. Они находятся под контролем линейного менеджмента, используются собственные источники финансирования (по мере возможности).

Полученные результаты формулируются в стратегию компании, ее цели и задачи.

Вышеперечисленные матрицы составляются на основе качественных экспертных оценок.

Практическое задание

Провести ситуационный анализ для выбранной компании (например, для предприятия – базы практики студента).

Определить, какие общие факторы влияют на деятельность организации; какие из них являются существенными в настоящее время, а какие – в будущем; какие из них влияют на деятельность фирмы положительно, а какие – отрицательно.

При решении поставленной задачи воспользоваться встроенными средствами MS Excel («Диаграммы», «Пакет анализа»).

Составить аналитическое заключение.