Пособие предназначено для студентов специальности «Прикладная информатика (в экономике)» очной, очно-заочной и заочной форм обучения. Удк 336. 2(07)

| Вид материала | Учебное пособие |

- Учебное пособие предназначено для студентов очной и заочной форм обучения специальности, 5898.52kb.

- Учебное пособие для студентов очной, очно-заочной и заочной форм обучения (дистанционное, 929.04kb.

- Реферат как форма самостоятельной работы студента: методическое пособие по выполнению, 325.87kb.

- Рабочая учебная программа по дисциплине Информатика для очно-заочной формы обучения:, 672.91kb.

- Методические указания по написанию курсовой работы для студентов очной, заочной и очно-заочной, 318.34kb.

- Методические указания к курсовой работе по дисциплине «Стратегический менеджмент» для, 76.01kb.

- Методические указания к курсовой работе по дисциплине «Экономика отрасли» для студентов, 197.88kb.

- Темы (задания) курсовых работ и методические указания по их выполнению для студентов, 578.18kb.

- Методические рекомендации к написанию и защите выпускной квалификационнной работы, 423.98kb.

- Методические рекомендации по выполнению практических работ по курсу «Экология» для, 474.71kb.

ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ

В МЕНЕДЖМЕНТЕ

Основные функции управления по Анри Файолю

Прогнозирование – это взгляд в будущее, оценка возможных путей развития, последствий тех или иных решений. Планирование же – это разработка последовательности действий, позволяющей достигнуть желаемого. В работе менеджера они тесно связаны.

Различные виды прогнозов

Наиболее обычным является предположение стабильности: «если существующие тенденции и связи сохранятся», «если не произойдет ничего необычного»... Однако иногда надо спрогнозировать развитие интересующего нас процесса как раз в необычных условиях.

Если необходимо рассмотреть ситуацию, в которой события могут развиваться по нескольким принципиально различным вариантам, то применяют метод сценариев. Это – метод декомпозиции (т.е. упрощения) задачи прогнозирования, предусматривающий выделение набора отдельных вариантов развития событий (сценариев), в совокупности охватывающих все возможные варианты развития. При этом каждый отдельный сценарий должен допускать возможность достаточно точного прогнозирования, а общее число сценариев – быть обозримым.

При применении метода сценариев необходимо осуществить два этапа исследования:

- построение исчерпывающего, но обозримого набора сценариев;

- прогнозирование в рамках каждого конкретного сценария с целью получения ответов на интересующие менеджера вопросы.

Один из вариантов применения методов прогнозирования – выявление необходимости изменений путем "приведения к абсурду". Например, если население Земли каждые 50 лет будет увеличиваться вдвое, то нетрудно подсчитать, когда на каждый квадратный метр поверхности Земли будет приходиться по 10000 человек. Из такого прогноза следует, что закономерности роста численности населения должны измениться.

Планирование

Успех любой организации предопределяется в первую очередь тем насколько тщательно продуманы и определены цели бизнеса и средства их достижения. Принятие правильных управленческих решений, обеспечение их эффективности в условиях рынка невозможны без использования планирования, являющегося одной из ключевых функций менеджмента. Планирование выступает как совокупность действий, таких как исследование, анализа и других, осуществляемых с целью определения комплекса решений, направленных на достижение поставленных организацией целей. Планирование особенно важно для оптимизации решений, поскольку предполагает системность в работе.

Менеджер планирует потому, что он обязан заботиться о том, что должно произойти с бизнесом. Он должен предвидеть и действовать, опережая время. Это позволит избежать многих ошибок и лучше использовать имеющиеся возможности. Основные преимущества, которые дает планирование:

1) устранение неопределенности;

2) точное определение целей и действий по их достижению;

3) появление и развитие творческого элемента в управлении;

4) избежание ошибок в будущей работе;

5) возможность предвидеть и действовать в предстоящей рыночной ситуации.

Планирование как часть работы менеджера имеет много общего с планированием в личной жизни. Применяется он не к рутинным ежедневным делам, а к важным решениям, определяющим дальнейшее развитие фирмы.

Выделяют стратегическое планирование. ориентированное на продолжительное существование предприятия, обеспечиваемое путем поиска, построения и сохранения потенциала успеха (доходности), и оперативное планирование - формирование годовых (оперативных) планов, определяющих развитие организации в кратко- и среднесрочной перспективе на базе стратегических целей.

Технология планирования хорошо разработана и постоянно используется. Обычно выделяют восемь этапов в процессе планирования.

Этап 1. Целеполагание (формулировка целей).

Этап 2. Подбор, анализ и оценка способов достижения поставленных целей.

Этап 3. Составление перечня необходимых действий.

Этап 4. Составление программы работ (плана мероприятий).

Этап 5. Анализ ресурсов.

Этап 6. Анализ разработанного варианта плана.

Этап 7. Подготовка детального плана действий.

Этап 8. Контроль за выполнением плана, внесение необходимых изменений в случае необходимости.

Результаты планирования часто оформляют по определенным правилам в виде специального документа. Иногда его называют «бизнес-план».

Наличие детально разработанного плана позволяет активнее развивать предпринимательство, привлекать инвесторов, партнеров и кредитные ресурсы, обеспечивает объективную основу для выбора лучших решений. План, в частности, дает возможность:

1) максимально использовать конкурентные преимущества, предотвращать возможные ошибки;

2) отслеживать новые тенденции в развитии рынка, инновационные его инструменты и использовать их в своей деятельности;

3) уменьшить влияние слабых моментов, недостатков в деятельности предприятия;

4) своевременно принимать защитные меры против разного рода рисков;

5) точнее и масштабнее оценивать результаты производственной и коммерческой деятельности организации.

Успех предпринимательской деятельности во многом зависит от качества внутрифирменного планирования, которое включает определение перспективных целей, способа их достижения и ресурсного обеспечения. Каждый предприниматель решает три задачи: что, как и для кого производить. Понятие «планирование деятельности фирмы» имеет два аспекта: общеэкономический, с точки зрения общей теории фирмы, и конкретно-управленческий, когда планирование выступает в качестве одной из функций менеджмента, обеспечивая предвидение будущего состояния бизнеса и использование этого в организации управления. Обе стороны планирования тесно связаны между собой и обеспечивают базу для разработки и принятия соответствующих решений. Возможность планирования вытекает из самой природы бизнеса, напрямую определяется общими условиями хозяйствования.

С общеэкономической точки зрения планирование — это механизм, который во внутрифирменной деятельности (внутри корпорации) в значительной мере способен заменить цены и рынок. В рамках рыночной системы главным координатором действий ее участников выступают цены. Именно цены определяют выгодные для продавцов и покупателей объемы и способы производства и потребления товаров. Предприятие, как участник рыночной системы, вынуждено подчиняться ценовому механизму, закону спроса и предложения, поскольку не имеет возможности устранить их действие. Однако во внутренней среде каждой хозяйственной единицы механизм цен вытесняется сознательными действиями и рациональными решениями предпринимателей и менеджеров. Бизнесмен призван определять основные направления внутрифирменной деятельности. Отсюда внутренняя природа фирмы основывается на системе плановых решений.

Планирование является естественной частью менеджмента. Его можно определить как способность предвидеть цели организации, результаты ее деятельности и выявлять ресурсы, необходимые для достижения определенных задач на основе оптимизации управленческих решений. Планирование — весьма значительный элемент процесса менеджмента. На основе планов, созданных предприятием, в дальнейшем определяются решения совета директоров хозяйственного общества, формируется система мотивации привлечения к их выполнению персонала, контроль достигнутых результатов и их оценка с точки зрения плановых показателей.

Применение планирования обеспечивает для бизнеса следующие важные преимущества:

1. Открывает возможности поиска управленческих решений для использования в будущем благоприятных условий.

2. Уточняет и проясняет возникающие проблемы, что позволяет избегать ошибочных решений.

3. Ориентирует менеджеров на реализацию собственных управленческих решений в дальнейшей работе.

4. Формирует базу для поиска и реализации решений, обеспечивающих координацию действий в организации.

5. Создает предпосылки для повышения подготовки и качества работы менеджеров.

6. Расширяет возможности в обеспечении менеджмента предприятия необходимой информацией.

7. Способствует более рациональному распределению ресурсов.

8. Существенно облегчает и улучшает контроль за принятыми решениями в организации.

Для российских предприятий можно отметить две сферы, особенно важные для применения планирования. Это, прежде всего, вновь возникшие частные фирмы. Бурный процесс накопления капитала привел к увеличению и усложнению деятельности многих из рыночных субъектов, а также к возникновению других факторов, создающих потребность в формах планирования, адекватных современному рыночному хозяйству. Главная проблема, связанная с применением планирования в данной сфере, — сохраняющееся еще у многих предпринимателей недоверие к формальному планированию, основанное на мнении, что бизнес — это умение «крутиться», правильно ориентироваться в конкретной обстановке, принимать ответственные решения на основе интуиции, опыта, а отсюда недостаточное внимание к использованию потенциала плана. Вторая область внедрения планирования — государственные и приватизированные предприятия. Для них функция планирования является традиционной. Но их опыт планирования относится в основном к периоду централизованно управляемой экономики. Планирование на этих предприятиях носило вторичный характер, отражало плановую деятельность на центральном и отраслевом уровнях, а поэтому не предполагало серьезного умения анализировать и предвидеть рыночные действия, определять собственные цели развития. Поэтому и тем и другим предприятиям в процессе принятия управленческих решений приходится заново осваивать опыт внутрифирменного планирования.

Практические задания

Задание 1

Приведите пример задачи прогнозирования, которую вы ежедневно решаете, используя метод декомпозиции.

Задание 2

Приведите пример задачи планирования, которую вы ежедневно решаете. Выделите все возможные решения задачи, обоснуйте выбор одного решения.

Задание 3

Разберите 8 этапов планирования на примере задачи, выбранной вами при ответе на предыдущие вопросы.

Вопросы для самоконтроля

- Почему планирование и прогнозирование тесно связаны в работе менеджера?

- Какие существуют неопределенности, не позволяющие менеджеру дать однозначный обоснованный прогноз?

- Какие виды и методы прогнозов существуют?

- Каким образом в фирме оформляются результаты планирования?

- Какие вы знаете математические методы планирования и прогнозирования?

- Назовите этапы планирования.

Тема № 4.

МЕТОДЫ ПРИНЯТИЯ РЕШЕНИЙ

В СТРАТЕГИЧЕСКОМ МЕНЕДЖМЕНТЕ

Основой принятия эффективных управленческих решений является качественная информация. Основные черты управленческих решений следующие:

- обоснованность;

- своевременность;

- комплексность подхода;

- законность;

- четкая формулировка задач;

- посильность исполнения;

- преемственность и противоречивость по отношению к ранее принятым решениям.

Так как менеджер в течение своей деятельности вынужден постоянно принимать решения, он накапливает определенный опыт в этой области. Поэтому можно говорить о технологии управления, т. е. в определенной системе действий в области управления при решении любых задач.

Во многом технология управления зависит от личных качеств руководителя, его национальных особенностей, особенностей управления, принятых в той или иной стране. Но в любом случае существует такое понятие, как рациональное управленческое решение.

Управленческое решение — это творческий акт субъекта управления, направленный на устранение проблем, которые возникли в объекте управления. Любое управленческое решение проходит через три стадии.

Первая стадия — уяснение проблемы — включает в себя: сбор информации; анализ информации; выяснение ее актуальности; определение условий, при которых проблема будет решена.

Вторая стадия — составление плана решения — включает в себя: разработку альтернативных вариантов решения; сопоставление их с имеющимися ресурсами; оценку альтернативных вариантов по социальным последствиям; оценку их по экономической эффективности; составление программ решения; разработку детального плана решения.

Третья стадия — выполнение решения — включает в себя: доведение решений до конкретных исполнителей; разработку мер поощрении и наказаний; контроль за выполнением решений.

Работа менеджера над принятием решения состоит из ряда этапов: определение цели управления; диагностика проблемы; сбор информации, как основной, так и дополнительной; определение критериев и ограничений; подготовка вариантов решений, в том числе альтернативных; оценка вариантов решений; выбор окончательного варианта.

Принятие решения является главным звеном — это творческий этап.

Но принятие решения — это полдела. Не менее важным для менеджера является умение организовать выполнение принятого решения, проконтролировать его.

Принятие решения производится руководителем и является определением круга действий управляющей системы или ее подразделений для достижения управляемой системой поставленных целей и задач.

Управленческое решение — это выбор наилучшей альтернативы из числа возможных, предполагающей набор эффективных действий по совершенствованию организации управления предприятием.

Существует несколько взглядов на классификацию управленческих решений. Рассмотрим их.

Согласно одной из классификаций управленческие решения подразделяются на общие и частные.

Общие — затрагивают все предприятие, его производственную и финансово-хозяйственную деятельность. Общие управленческие решения определяют коренные изменения на предприятии, а также дальнейшее развитие производства (компьютеризация производственного и управленческого процессов, переход на выпуск новой продукции, реорганизация предприятия и т.п.).

Частные — касаются каких-либо подсистем, затрагивающих текущие вопросы (например, о дисциплине, об увольнении сотрудника, об изменении графика работы какого-либо подразделения и т.п.).

Кроме того, различают управленческие решения для воздействия на внешнюю и внутреннюю среду предприятия.

Решения для воздействия на внешнюю среду предприятия касаются ближнего окружения, партнеров, клиентов, кредиторов (например, необходимость получения ссуды в банке).

Решения для воздействия на внутреннюю среду предприятия связаны с управляемой системой (например, изменение штатного расписания, которое повлечет за собой сокращение сотрудников или разработку новой структуры управления, в результате появится дополнительная должность топ-менеджера).

Также управленческие решения различаются по периоду их действия: на длительный срок (штатное расписание) и короткий срок (авария на производстве, форс-мажорные обстоятельства, такие как ураган, пожар и т.д.).

Управленческие решения могут классифицироваться по уровню иерархии. Это зависит от характера вопроса, по которому принимаются решения и от компетенции и права каждой ступени иерархии принимать решения.

Управленческие решения различаются по степени структурированности: слабоструктурированные и высокоструктурированные, т. е. являющиеся результатом реализации определенной последовательности действий или шагов. При этом число альтернатив ограниченно и выбор делается в пределах направлений, заданных организацией, с учетом нормативов, правил, стандартов и т.д. В качестве примера можно привести задачу определения числа руководителей при заданной норме управляемости. Выделение класса запрограммированных решений позволяет разрабатывать стандартные процедуры и программировать решения под ситуации, повторяющиеся с определенной регулярностью. Управленческие решения подразделяют также по количеству целей: моноцелевые (одноцелевые) и полицелевые (многоцелевые). По длительности действия различают управленческие решения стратегические (долгосрочные и среднесрочные), тактические и оперативные (текущие).

По уровню принятия различают управленческие решения, затрагивающие организацию в целом, структурные подразделения организации, функциональные службы организации, отдельных работников.

По глубине воздействия бывают управленческие решения одноуровневые и многоуровневые.

Методы принятия управленческих решений — это конкретные способы, с помощью которых может быть решена проблема. Их существует довольно много, например:

декомпозиция — представление сложной проблемы как совокупности простых вопросов;

диагностика — поиск в проблеме наиболее важных деталей, которые решаются в первую очередь. Этот метод применяется при ограниченных ресурсах.

Следует различать методы принятия управленческих решений на основе математического моделирования и методы, основанные на психологических приемах работы в группах.

Рассмотрим несколько широко используемых практических инструментов принятия решений в стратегическом менеджменте.

Исходными пунктами стратегического планирования являются:

- структура конкурентов;

- структура рынков сбыта;

- тенденции технического развития и эволюции моды;

- структура рынков снабжения;

- правовая, социальная, технологическая, экономическая, экологическая и политическая окружающая среда;

- собственные сильные и слабые стороны.

На основе перечисленных данных в соответствии с миссией фирмы выбираются цели на длительную перспективу и анализируются ресурсы, которые для этого необходимы. Инструментами стратегического планирования являются, кроме упомянутого выше метода экспертных оценок, анализ «разрывов», анализ шансов и рисков (сильных и слабых сторон), анализ портфеля, метод проверочного списка, метод оценки по системе баллов, концепция жизненного цикла товара, а также иные методы прогнозирования, планирования и принятия решений.

При анализе «разрывов» сравнивают три возможных сценария развития фирмы:

- размер оборота (прибыли и других характеристик работы предприятия), который можно достичь, если в будущем в процессе продаж ничего не изменится (сценарий А);

- размер оборота, который можно достичь, если попытаться при максимальном напряжении сил проникнуть более интенсивно с существующим продуктом на существующие рынки (сценарий Б);

- если дополнительно (к сценарию Б) развивать новые продукты и/или новые рынки (сценарий В).

Разницу между результатами по сценариям Б и А называют оперативным разрывом, а между результатами по сценариям В и Б – стратегическим разрывом. Эта терминология подчеркивает роль нововведений в стратегическом плане фирмы – разработки новых продуктов или выхода на новые рынки, или и того и другого вместе.

Матрица портфеля Бостонской консалтинговой группы

В стратегическом планировании может оказаться полезным анализ портфеля предприятия (табл. 1). Надо иметь в виду, что речь идет не о стратегическом планировании для всего предприятия, а для его «стратегических подразделений».

Таблица 1

Матрица портфеля Бостонской консалтинговой группы

| Рост спроса | Рыночная доля | |

| высокая | низкая | |

| Высокий | 1. Звезды | 3. Знак вопроса |

| Низкий | 2. Дойные коровы | 4. Собаки |

Они выделяются комбинациями «продукт-рынок», которые:

- однородны, т.е. нацелены на определенный достаточно однородный круг потребителей;

- могут действовать независимо от других подразделений предприятия;

- распоряжаются достаточно большой долей рынка, чтобы проведение исследований по разработке специфической стратегии было выгодным.

Внеся товары (с учетом их доли в обороте фирмы) в соответствующие клетки таблицы 1, можно рассчитать долю особо успешных товаров типа 1 (Звезды), которые, возможно, нуждаются в дальнейшем финансировании для увеличения и закрепления успеха. Хотя рост спроса на товары типа 2 (Дойные коровы) низок, но из-за большой доли рынка они могут еще долго приносить хороший доход на мало меняющихся (стагнирующих) рынках. Судьба товаров типа 3 (Знак вопроса) не ясна. Оправданы ли большие финансовые затраты на расширение их доли на рынке? Товары типа 4 (Собаки) «зарабатывают» лишь себе на жизнь.

На основе анализа таблицы 1 можно проанализировать несколько возможных стратегий:

- «строить», т.е. «знаки вопроса» переводить в «звезды»;

- «держать», т.е. «дойные коровы» должны удерживать свои доли рынка и стремиться к росту, прежде всего, для поддержки «звезд» и «знаков вопроса»;

- «собирать урожай», т.е., не принимая во внимание долгосрочные последствия, снимать сиюминутные сливки (при этом идет речь о «слабых» – «дойных коровах», «собаках» и «знаках вопроса»);

- «выселяться», т.е. «собаки» и «знаки вопроса» забираются с рынка (перестают выпускаться), поскольку они ничего не приносят и не ожидается их рост, и т.д.

При определении целей и стратегий дальнейшего развития стратегические подразделения нуждаются во взаимной координации, однако без подавления их самобытности (другими словами, со стороны руководства фирмы должно осуществляться контролируемое децентрализованное руководство). Руководство фирмы должно направить отдельные подразделения на привлекательные рынки, обнаружив и использовать синергетический эффект от их взаимодействия и рационально распределить ресурсы. Так, руководство фирмы должно способствовать тому, чтобы «дойные коровы» передали часть дохода «звездам».

В таблице 1 сопоставлены такие характеристики выпускаемого товара, как «рост спроса» и «доля рынка». Ясно, что высокий рост соответствует ранней стадии жизненного цикла товара, а низкий – поздней стадии. Обычно высокая доля рынка сигнализирует о продолжительном периоде получения прибыли, а низкая – о коротком. Так, высокая доля рынка может быть из-за слабой конкуренции. Рыночный лидер может иметь преимущество в издержках на одно изделие – эффект масштаба производства.

Методы списка и суммарной оценки

Широко используемыми и весьма полезными инструментами стратегического планирования являются также метод проверочного списка и метод оценки по системе баллов. Первый из них весьма прост. Выделяется некоторое количество «факторов успеха» и всем рассматриваемым проектам даются оценки (например, с помощью комиссии экспертов) по этим факторам. Например, в таблице 2 представлен бланк проверочного списка для проектов, состоящих в организации выпуска тех или иных товаров (стратегии типа «продукт-рынок»).

Таблица 2

Пример проверочного списка

| Факторы | Продукты | ||

| А | Б | В | |

| Степень инноваций | хорошо | средне | плохо |

| Число возможных покупателей | плохо | хорошо | средне |

| Готовность к кооперации в торговле | средне | хорошо | хорошо |

| Барьеры для вхождения новых продавцов | хорошо | плохо | плохо |

| Обеспеченность сырьем | плохо | средне | хорошо |

Обратите внимание, что оценки даются в качественном виде (хорошо, средне, плохо). Любая количественная определенность была бы при подобных оценках лишь иллюзией.

Целесообразно разделить факторы на «обязательные», «необходимые» и «желательные». Т.е. ввести веса факторов, выраженные в качественном виде. Правило принятия решения может иметь вид: «Форсируй планирование тех стратегий типа «продукт-рынок», при которых все обязательные факторы и по меньшей мере два необходимых соответствуют оценке «хорошо».

Методу проверочного списка, в котором как оценки отдельных факторов, так и веса факторов и способы принятия решений имеют качественный характер, соответствует количественный двойник – метод суммарной оценки.

Конечно, с числами оперировать гораздо легче, чем с качественными оценками. Но при этом в окончательные выводы может быть внесен субъективизм, связанный с выбором способа «оцифровки» качественных оценок и весов.

Рассмотрим условный пример по вычислению и использованию единой суммарной оценки. Пусть оценки факторов 1 и 2 для продуктов А и Б даны в таблице 2 (для простоты изложения мы опускаем способы получения численных значений в таблице 3 и не рассматриваем погрешности этих значений).

Для получения суммарной оценки необходимо знать веса факторов. Пусть фактор 1 оценивается экспертами как вдвое более важный, чем фактор 2. Поскольку сумма весов факторов должна составлять 1, то вес фактора 1 есть 0,67, а фактора 2 – 0,33.

Таблица 3

Метод суммарной балльной оценки

| Факторы | Продукты | |

| А | Б | |

| 1 | 40 % | 90 % |

| 2 | 50 % | 20 % |

Суммарная оценка по продукту А равна

0,67 × 40 % + 0,33 × 50 % = 26,8 % + 16,5 % = 43,3 % ,

а суммарная оценка по продукту Б равна

0,67 × 90 % + 0,33 × 20 % = 60,3 % + 6,6 % = 66,9 % .

Однако получение суммарных оценок – только этап процесса принятия решений. Нужен еще критерий отбора – какими продуктами заниматься, а какими нет. Простейшая формулировка состоит в задании границы. Если суммарная оценка продукта больше этой границы, то связанная с ним работа по планированию продолжается, если же нет – он исключается из рассмотрения как малоперспективный. Если в рассматриваемом случае такая граница выбрана на уровне 55 %, то работа над продуктом А прекращается, а над продуктом Б – продолжается.

Отметим, что принятие решения на основе границы несколько снижает влияние конкретных правил оцифровки. Например, если для продукта А оценки по факторам 1 и 2 поднимутся на 10 % и достигнут соответственно значений 50% и 60 %, то суммарная оценка окажется равной

0,67 × 50 % + 0,33 × 60 % = 33,5 % + 19,8 % = 53,3 % ,

т.е. общее решение не меняется, продукт А остается среди малоперспективных.

Практическое задание

По данным табл. 4, используя метод суммарной оценки, определить перспективы указанной продукции. Граница задана на уровне 48%. Фактор 1 оценивается как в 2 раза более важный, чем фактор 2, а фактор 3 – в 1,5 раза менее важный, чем фактор 2.

Таблица 4

| Факторы | Продукты | ||

| А | Б | В | |

| 1 | 35% | 40% | 80% |

| 2 | 50% | 55% | 30% |

| 3 | 68% | 70% | 47% |

Решение средствами MS Excel

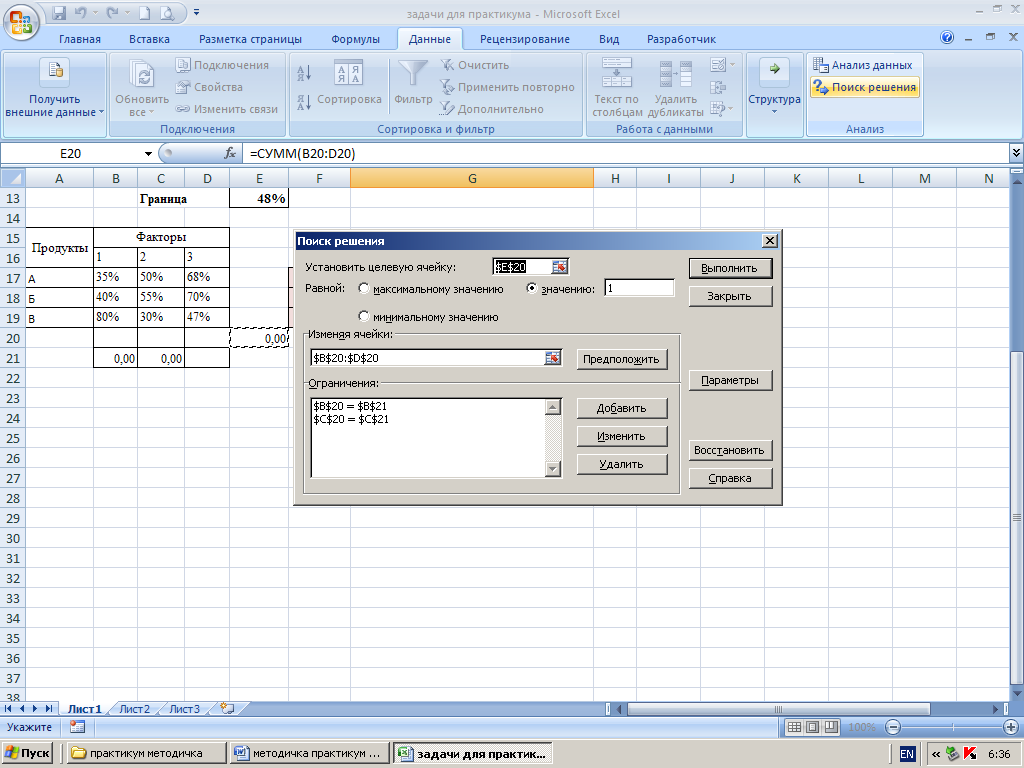

Определение весов всех факторов. Для этого воспользуемся средством Поиск решения MS Excel. В целевую ячейку поместим формулу суммы весов факторов, которая, как известно, должна быть равна 1. В качестве изменяемых параметров возьмем предполагаемые веса факторов. Ограничения – равенство значений в ячейках, в которых введены формулы соотношений между весами факторов.

В результате выполнения Поиска решения получим следующие результаты: вес фактора 1 равен 0,55, фактора 2 – 0,27, фактора 3 – 0,18 (рис. 1-3).

Рис. 1. Параметры Поиска решения для задачи

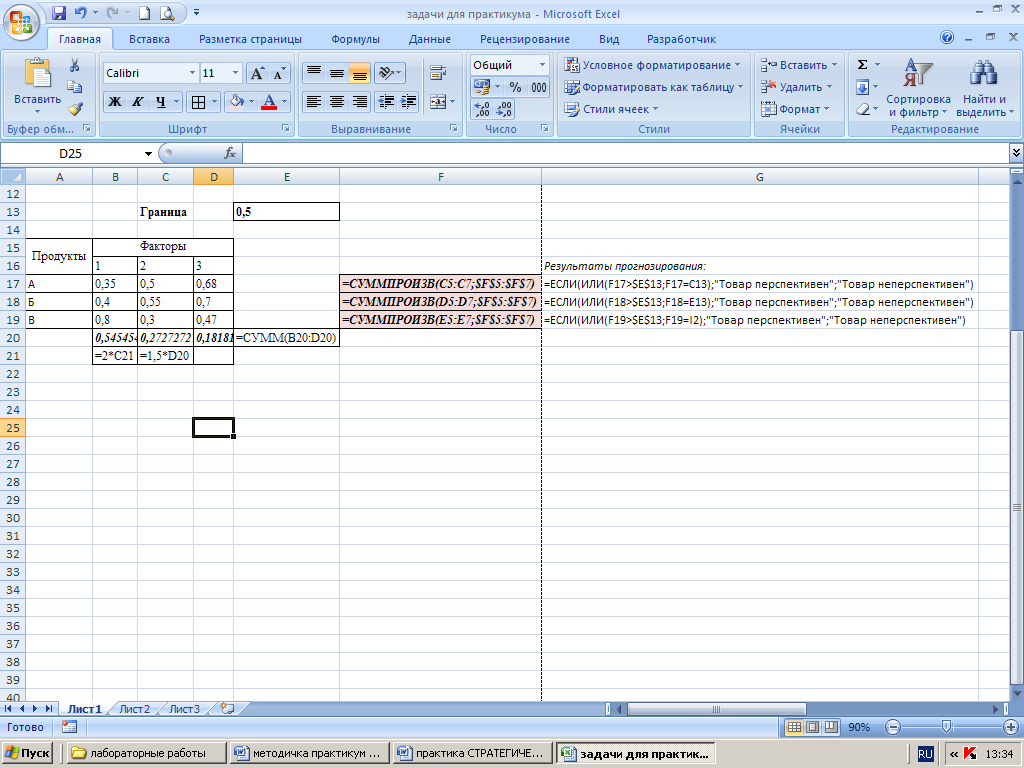

Вычислим суммарные оценки по продуктам с помощью встроенной функции СУММПРОИЗВ(). В качестве аргументов функции используются массивы значений весов факторов и исходных значений оценок факторов по каждому продукту (рис. 2).

Рис. 2. Рабочий лист с формулами

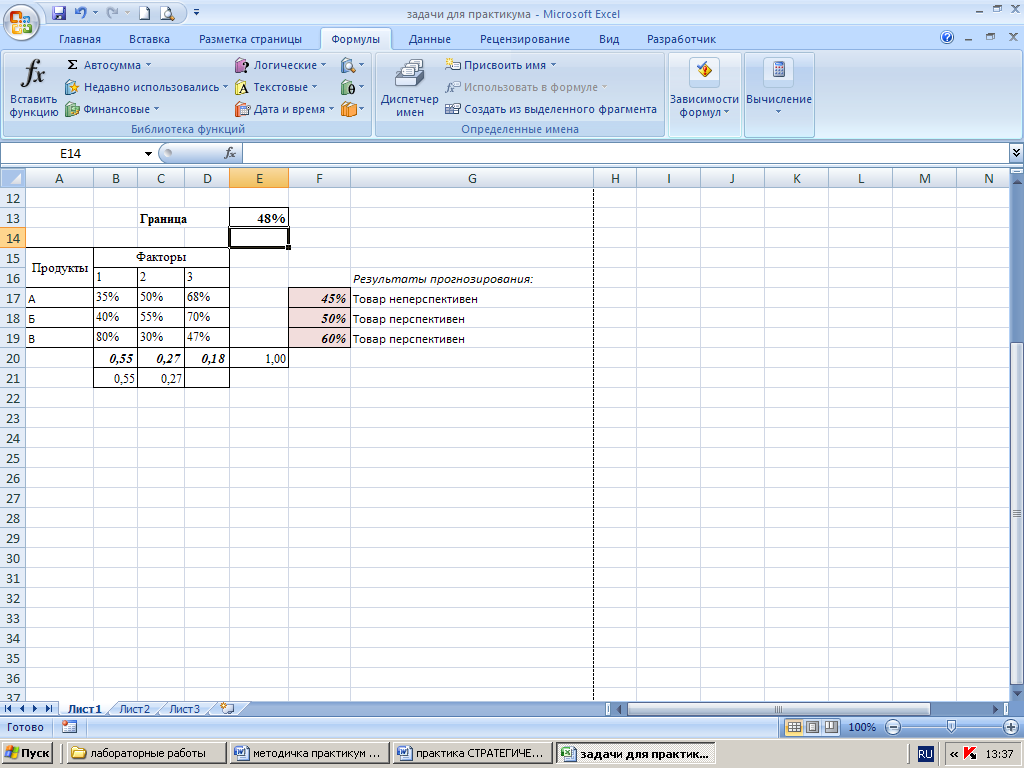

В соответствующие ячейки введем формулы, определяющие прогноз по каждому виду продукта. Для этого используется встроенная функция ЕСЛИ() (рис. 2). Результаты решения задачи показаны на рис. 3.

Рис. 3. Рабочий лист с результатами прогнозирования

Вопросы для самоконтроля

- Расскажите о пирамиде планирования в стратегическом менеджменте.

- Сравните стратегический и оперативный менеджмент.

- Чем выделяются модели с дисконтированием среди всех моделей динамического программирования?

- Почему оправдано использование асимптотически оптимального плана?

- Расскажите о содержании и использовании матрицы портфеля Бостонской консалтинговой группы.

- Чем отличаются методы проверочного списка и суммарной оценки?