Отчет об оценке №10/11-82. 93 Определение рыночной стоимости одной обыкновенной именной акции в составе 100% пакета акций Открытого акционерного общества «Теплоизоляционные и уплотнительные материалы» (оао «тиум»)

| Вид материала | Отчет |

- На отчет №15-07 от 09. 03. 2007г. «Об оценке рыночной стоимости 1 обыкновенной акции, 223.54kb.

- Отчет об оценке рыночной стоимости акций ОАО ак «Омскэнерго» Дата составления отчета, 2919.75kb.

- Отчет об оценке рыночной стоимости акций ОАО «Ставропольэнерго» Дата составления отчета, 2992.15kb.

- Отчет об оценке рыночной стоимости акций открытого акционерного общества «электросвязь», 418.56kb.

- «Оценка рыночной стоимости 20% пакета акций ОАО «Северо-Западный Телеком», 650.72kb.

- Хх об оценке рыночной стоимости 49% пакета акций. Объект оценки, 3314.97kb.

- Отчет об оценке стоимости действующего предприятия ОАО "машиностроительный завод", 2544.04kb.

- «коммунбытсервис», 4045.86kb.

- Уважаемый акционер Открытого акционерного общества "Вольскцемент"!, 68.22kb.

- Отчет ОАО «Спецгазремстрой» оао «Газпром» о производственно-хозяйственной деятельности, 537.05kb.

5.2.4. Анализ и прогнозирование инвестиций

Данный анализ проводится для выявления потребности в приросте собственного оборотного капитала (СОК), необходимых капитальных вложений (в основные средства, нематериальные активы) для обеспечения планируемого развития предприятия.

Расчет фактического значения собственного оборотного капитала

Собственный оборотный капитал (СОК) – разница между текущими активами, за исключением денежных средств и их эквивалентов, и текущими пассивами, за исключением краткосрочных займов и кредитов.

Расчет фактического значения СОК представлен в следующей таблице.

Таблица 5.2.7

Расчет фактического значения СОК на 30.09.2011

| Наименование показателя | Значение, тыс. руб. |

| Текущие активы, тыс. руб. | 2 665 442 |

| Краткосрочная дебиторская задолженность не реальная к взысканию, тыс. руб. | 51 100 |

| Скорректированные текущие активы, тыс. руб. | 2 614 342 |

| Краткосрочные финансовые вложения, тыс. руб. | 1 498 061 |

| Денежные средства, тыс. руб. | 234 |

| Текущие пассивы, тыс. руб. | 1 090 125 |

| Краткосрочные займы и кредиты, тыс. руб. | 1 044 177 |

| Собственный оборотный капитал, тыс. руб. | 1 070 099 |

Источник: данные ОАО «ТИУМ», расчеты Исполнителя

Таким образом, фактическое значение СОК на 30.09.2011 г. составляет минус 1 070 099 тыс. руб.

Фактическое значение СОК на дату оценки (01.11.2011г.) принимается на уровне фактического значения СОК на 30.09.2011г., исходя из предположения, что за период с 30.09.2011г. по 01.11.2011г. существенных изменений по статьям баланса, участвующих в расчете СОК, не произошло.

Расчет изменения СОК в прогнозном периоде

Требуемый уровень «СОК/выручка» принимается на уровне среднеотраслевого значения для компаний отрасли 70.20.2 по ОКВЭД, расположенных в Москве, с выручкой от реализации от 100 млн. руб. до 300 млн. руб. – 58,35%.3

Расчет изменения собственного оборотного капитала в прогнозном периоде представлен в следующей таблице.

Таблица 5.2.8

Изменение собственного оборотного капитала в прогнозном периоде

| Наименование показателя | Дата оценки | 2011 | Ноябрь-декабрь 2011 | 2012 | 2013 | 2014 | 2015 |

| Выручка от реализации, тыс. руб. | | 177 156 | 29 890 | 186 900 | 196 245 | 205 076 | 214 304 |

| Требуемый СОК, в % к выручке | 1 070 099 | | | | | | |

| Фактическое значение СОК, тыс. руб. | | 58,35% | 58,35% | 58,35% | 58,35% | 58,35% | 58,35% |

| Требуемый СОК, тыс. руб. | | 103 371 | 17 441 | 109 056 | 114 509 | 119 662 | 125 046 |

| Изменение СОК, тыс. руб. | | | 966 728 | -5 685 | -5 453 | -5 153 | -5 384 |

Источник: расчеты Исполнителя

Прогноз амортизационных отчислений и капитальных вложений

Поскольку информация о планируемых капитальных вложениях в прогнозном и постпрогнозном периоде не была предоставлена, Оценщик исходит из предпосылки о простом воспроизводстве, что предполагает осуществление капитальных вложений только на величину амортизации, начисленной за предыдущий период.

Из формы 5 приложения к бухгалтерскому балансу за 2010г. следует, что амортизационные отчисления в 2010г. составляли 7 636 тыс. руб.

Таким образом, амортизационные отчисления и капитальные вложения в прогнозном и построгнозном периоде составят.

Таблица 5.2.9

Прогноз амортизационных отчислений и капитальных вложений

| Наименование | Прогнозный период | ||||

| Ноябрь-декабрь 2011 | 2012 | 2013 | 2014 | 2015 | |

| Амортизация основных средств, тыс. руб. | 1 273 | 7 636 | 7 636 | 7 636 | 7 636 |

| Капиталовложения, тыс. руб. | 1 273 | 7 636 | 7 636 | 7 636 | 7 636 |

Источник: Данные ОАО «ТИУМ»

Таким образом, определены все составляющие бездолгового денежного потока оцениваемого предприятия ОАО «ТИУМ».

5.2.5. Расчет денежного потока для каждого прогнозного года

Денежные потоки для инвестированного капитала приведены в следующей таблице:

Таблица 5.2.10

Расчет денежных потоков для инвестированного капитала

| Наименование | Прогнозный период | ||||

| Ноябрь-декабрь 2011 | 2012 | 2013 | 2014 | 2015 | |

| Выручка от реализации, тыс. руб. | 29 890 | 186 900 | 196 245 | 205 076 | 214 304 |

| Среднеотраслевая рентабельность по балансовой прибыли, % | 12,16% | 12,16% | 12,16% | 12,16% | 12,16% |

| Прибыль до налогообложения, тыс. руб. | 3 241 | 20 263 | 21 276 | 22 234 | 23 234 |

| Налог на прибыль, % | 20% | 20% | 20% | 20% | 20% |

| Чистая прибыль, тыс. руб. | 2 593 | 16 210 | 17 021 | 17 787 | 18 587 |

| Разница между отложенными налоговыми активами и обязательствами, тыс. руб. | 0 | | | | |

| Амортизация | 1 273 | 7 636 | 7 636 | 7 636 | 7 636 |

| Капитальные вложения | 1 273 | 7 636 | 7 636 | 7 636 | 7 636 |

| Изменение СОК, тыс. руб. | 967 628 | -5 685 | -5 453 | -5 153 | -5 384 |

| Денежный поток, тыс. руб. | 970 221 | 10 525 | 11 568 | 12 634 | 13 203 |

Источник: исходные данные ОАО «ТИУМ», расчеты Исполнителя

5.2.6. Определение ставки дисконтирования

Ставка дисконтирования представляет собой коэффициент, применяемый для перевода будущих платежей или поступлений в текущую стоимость. Полученная текущая стоимость определяет величину капитала, которую должен вложить инвестор, чтобы получить норму доходности, равную определенной ставке дисконтирования.

В экономическом смысле в роли ставки дисконтирования выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования, другими словами - это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Для определения текущей стоимости потока денежных средств, свободных для распределения между акционерами Оцениваемого предприятия, в качестве ставки дисконтирования мы применили величину средневзвешенной стоимости капитала (Weighted Average Cost of Capital Concept) после налогообложения.

При расчете средневзвешенной стоимости капитала важным параметром является предположение об оптимальной структуре капитала. В связи с недостаточной развитостью российского рынка при оценке стоимости бизнеса необходимо брать оптимальную отраслевую структуру капитала компаний соответствующего сектора экономики на наиболее развитом рынке - США.

Средневзвешенная стоимость капитала учитывает в себе все риски, связанные с финансированием деятельности оцениваемого предприятия, как из собственных источников финансирования, так и за счет заемных средств. Стоимость финансирования деятельности оцениваемого предприятия за счет собственного капитала (стоимость собственного капитала) отражает все риски, присущие инвестициям в виде акционерного капитала, в то время как стоимость финансирования за счет заемных средств выражается в процентной ставке, по которой оцениваемому предприятию предоставляют кредитные ресурсы.

Средневзвешенная стоимость капитала рассчитывается по формуле:

WACC = kd*(1 – t)*Wd + kp*wp + ks*ws,

где:

WACC – средневзвешенная стоимость капитала;

kd – стоимость привлечения заемного капитала;

t – ставка налога на прибыль;

Wd – доля заемного капитала в структуре капитала предприятия;

ks – стоимость привлечения привилегированных акций;

kp – стоимость привлечения собственного капитала (обыкновенных акций);

wp – доля привилегированных акций в структуре капитала предприятия;

ws – доля собственного капитала.

Стоимость собственного капитала

Издержки собственного капитала (cost of equity) рассчитываются на основе модели формирования цен капитальных активов (Capital Asset Pricing Model или CAPM). В соответствие с моделью CAPM, требуемая норма прибыли на вложенный капитал рассчитывается путем анализа следующих компонентов:

- безрисковая ставка (risk free rate),

- бета (beta),

- рыночная премия за риск (market risk premium), и другие дополнительные надбавки за риск, связанный, например, с небольшим размером компании (small stock), страновым риском (country risk) и специфичным риском оцениваемой компании (company specific risk premium).

Алгоритм расчета по методу CAPM может быль представлен следующим образом:

Re = Rf + β(Rm-Rf) + S1 + S2 + C

где: Re = требуемая норма прибыли (required return on equity);

Rf = безрисковая ставка (risk free rate);

β = бета (beta);

(Rm-Rf) = рыночная премия за риск (market risk premium);

S1 = риск, связанный с небольшим размером компании (small stock risk);

S2 = риск, связанный с компанией (company specific risk);

C = страновой риск (country risk).

Безрисковая ставка

Для расчета безрисковой ставки была использована доходность государственных облигаций ОФЗ 46020 с датой погашения 06.02.2036г., которая на дату оценки составляет 8,04%4.

Бета

В модели САРМ риск разделяется на две категории, систематический риск и несистематический риск. Систематический риск представляет собой риск, связанный с изменением ситуации на фондовых рынках в целом в связи с изменением таких макроэкономических и политических факторов, как процентные ставки, инфляция, изменение государственной политики и т.д. Данные факторы напрямую оказывают влияние на все компании, поскольку они затрагивают экономические и рыночные условия, в которых действуют все предприятия.

Систематический риск учитывается в модели САРМ с помощью коэффициента «бета». Коэффициент «бета» отражает амплитуду колебаний цен на акции конкретной компании по сравнению с изменением цен на акции по всем компаниям на данном сегменте рынка.

Для оценки коэффициента «бета» оцениваемой компании с использованием восходящего подхода мы предприняли следующие шаги:

1. В качестве отправной точки расчета собрана предварительная информация по коэффициентам «бета» с учетом финансового рычага по наиболее близкому к деятельности оцениваемой компании сектору рынка США:

Таблица № 5.2.11

| № п/п | Наименование сектора | Кол-во компаний | Beta (Bl) | Tax Rate (t) | D/(D+E) | E/(D+E) |

| 1 | Property Management (управление недвижимостью) | 27 | 1,20 | 15,63% | 59,02% | 40,98% |

Источник: rn.nyu.edu/~adamodar/, (январь 2011 г.)

Здесь:

Bl – коэффициент «бета» сопоставимой компании с учетом финансового рычага,

t – предельная налоговая ставка, используемая сопоставимой компанией,

D – рыночная стоимость заемного капитала сопоставимой компании,

E – рыночная стоимость собственного капитала сопоставимой компании.

2. Следующим этапом был расчет коэффициентов «бета» без учета финансового рычага (Bu) по сопоставимым компаниям по следующей формуле:

Bu = Bl / (1 + (1 – t) (D / E))

Таблица № 5.2.12

| № п/п | Наименование сектора | Рассчитанное значение Bu |

| 1 | Property Management | 0,54 |

Источник: Расчеты ООО «НИЛЭО»

3. Далее рассчитываем средневзвешенное значение коэффициента «бета» оцениваемой компании с учетом рыночной структуры капитала:

- 40,98% - собственный капитал;

- 59,02% - заемный капитал.

4. Затем определяем коэффициенты «бета» для оцениваемой компании по следующей формуле:

Brl = Bmu*(1 + (1 – t ) (D/E)),

где

Brl – коэффициент «бета» с учетом рассчитанного финансового рычага оцениваемой компании по годам прогнозного периода,

Bmu – среднеарифметическое значение коэффициента «бета» без учета финансового рычага по сопоставимым компаниям,

t – предельная налоговая ставка, используемая оцениваемой компанией (20%),

D/E – рыночная структура капитала.

Таблица 5.2.13

Расчет коэффициента «бета» с учетом структуры капитала оцениваемой компании

| Показатель | Значение |

| Коэффициента «бета» без учета структуры капитала | 0,54 |

| Ставка налога на прибыль (корпоративный налог) | 20,00% |

| Доля заемных средств | 59,02% |

| Доля собственных средств | 40,98% |

| Коэффициента «бета» с учетом структуры капитала для расчета САРМ | 1,16 |

Источник: расчеты ООО «НИЛЭО»

Рыночная премия за риск акционерного капитала (Rm - Rf)

Премия за риск акционерного капитала (equity risk premium) отражает расхождение в доходности, представленное превышением доходности корпоративных акций над доходностью по казначейским обязательствам Правительства США. Согласно статистике, рассчитанной по данным американского фондового рынка, инвесторы в среднем рассчитывают на премию в размере 4,13%5 сверх доходности по долгосрочным казначейским обязательствам. Величина премии была определена на основании данных А.Damodaran, как средняя арифметическая историческая премия за период с 1961 по 2010 годы. Данный период является наиболее репрезентативным для оценки среднего уровня премии.

Премия за размер компании

Показатель премии за риск инвестирования в компании с небольшой капитализацией рассчитывается как разница между средней исторической доходностью по инвестициям на фондовом рынке США и средней исторической доходностью по инвестициям таких компаний.

Премия за размер компании: результаты многочисленных исследований свидетельствуют о том, что у более мелких компаний норма прибыли выше, чем у более крупных компаний. Результаты исследований в этой области, проведенные компанией Ibbotson, приведены в таблице ниже.

Таблица 5.2.14

Расчет долгосрочной прибыли сверх САРМ для портфелей десятичных групп

NYSE/AMEX/NASDAQ (1926-2009гг.)

| Десятичные группы | Рыночная капитализация, минимальный размер, (1 000 000 USD) | Рыночная капитализация, максимальный размер, (1 000 000 USD) | Премия за размер (прибыль сверх CAPM) |

| Mid-Cap, 3-5 | 1 778 756 | 6 793 876 | 1,20% |

| Low-Cap, 6-8 | 478 102 | 1 775 966 | 1,98% |

| Micro-Cap, 9-10 | 1 222 | 477 539 | 4,07% |

Источник: Ibbotson Associates, Ежегодник за 2011 г.

Для определения премии за размер компании, необходимо рассмотреть капитализацию компании на ОРЦБ. В связи с тем, что акции компании не обращаются на открытом рынке, мы считаем необходимым принять размер риска на максимальном уровне: 4,07%.

Премия за специфический риск компании

Премия за специфический риск оцениваемой компании отражает дополнительные риски, связанные с инвестированием в оцениваемую компанию, которые не были учтены в коэффициенте бета и премии за страновой риск.

Основными факторами, оказывающими влияние на специфический риск оцениваемой компании, являются:

- Зависимость от ключевых сотрудников;

- Качество корпоративного управления;

- Зависимость от ключевых потребителей;

- Зависимость от ключевых поставщиков.

Таблица 5.2.15

Алгоритм определения величины факторов риска

| Степень риска | Проявления |

| Фактор № 1. Зависимость от ключевых сотрудников | |

| Низкая | Отсутствие зависимости от ключевых сотрудников |

| Средняя | Средняя степень зависимости - часть ключевых сотрудников может быть заменена на новых в случае их ухода |

| Высокая | Имеется высокая зависимость от ключевых сотрудников (ген. директора, гл. инженера, нач. планово-экон. отдела, нач. НТО, главного бухгалтера) |

| Фактор № 2. Качество корпоративного управления | |

| Низкая | Прозрачность структуры собственности и отсутствие негативного влияния крупных акционеров на интересы других заинтересованных лиц; |

| Соблюдение прав финансово заинтересованных лиц (проведение собраний, порядок голосования, право собственности, защита против поглощения) | |

| Финансовая прозрачность, своевременность и доступность информации, наличие независимых аудиторов | |

| Представление интересов всех акционеров в Совете директоров, независимость и ответственность директоров | |

| Средняя | Наличие информации о структуре собственности, возможно преобладание интересов крупных акционеров, права миноритарных акционеров в целом защищены |

| Имеются отдельные недостатки, но в целом права финансово заинтересованных лиц соблюдаются | |

| Отдельные недочеты в области качества финансовой отчетности, раскрытия и своевременности предоставления информации | |

| В Совете директоров могут доминировать представители крупных акционеров и руководства компании, ответственность Совета может быть ограничена, может отсутствовать четкая политика в отношении оценки результатов работы и вознаграждения директоров | |

| Высокая | Непрозрачность структуры собственности, негативное влияние крупных акционеров на интересы других заинтересованных лиц, ущемление прав миноритарных акционеров |

| Несоблюдение прав финансово заинтересованных лиц (нарушения порядка проведения собраний, порядка голосования, прав собственности, отсутствие защиты против поглощения) | |

| Отсутствие финансовой прозрачности, несвоевременность и недоступность информации, отсутствие независимых аудиторов | |

| Представление интересов отдельных акционеров в Совете директоров, неспособность Совета директоров обеспечить контроль за качеством работы менеджмента, отсутствие независимости и ответственности директоров | |

| Фактор № 3. Зависимость от ключевых потребителей | |

| Низкая | Имеется широко диверсифицированная клиентская база потребителей |

| Средняя | Имеется несколько крупных потребителей (до 10%), однако их возможный уход не окажет существенного материального влияния на результаты работы оцениваемой компании |

| Высокая | Имеется несколько крупных потребителей (30-40% от выручки), уход которых может оказать существенное материальное влияние на результаты работы оцениваемой компании |

| Фактор № 4. Зависимость от ключевых поставщиков | |

| Низкая | Отсутствует зависимость от поставщиков продукции или услуг определенного вида (материалов, коммунальных, ремонтных услуг и т.д.) |

| Средняя | Имеется несколько основных поставщиков продукции (материалов, оборудования) и услуг (коммунальные услуги, ремонт), которые могут быть заменены в случае необходимости |

| Высокая | Имеется зависимость от поставщиков продукции или услуг определенного вида. При этом смена поставщика может оказать негативный материальный эффект на деятельность оцениваемой компании |

Источник: Методология компании Deloitte6

Таблица 5.2.16

Расчет степени риска

| Фактор риска | Степень риска | Результат | ||

| Низкая | Средняя | Высокая | ||

| Зависимость от ключевых сотрудников | 1 | 2 | 3 | 3 |

| Корпоративное управление | 1 | 2 | 3 | 2 |

| Зависимость от ключевых потребителей | 1 | 2 | 3 | 3 |

| Зависимость от ключевых поставщиков; | 1 | 2 | 3 | 2 |

| А. Итого (сумма): | 10 | |||

| Б. Рассчитанная степень риска (Б=А/4): | 2,5 | |||

Источник: Методология компании Deloitte

Таблица 5.2.17

Расчет премии за специфический риск

| Степень риска | Рассчитанное значение | Размер премии за специфический риск |

| Низкая | > = 1, но < 1,5 | 0 - 1% |

| Средняя | > = 1,75 но < 2,25 | 2 - 3% |

| Высокая | > = 2,75-3,0 | 4 - 5% |

Источник: Методология компании Deloitte

Рассчитанное значение степени риска для рассматриваемой компании соответствует верхней границе средней степени риска, поэтому величина премии за специфический риск принимается на уровне 3%.

Страновой риск

Премия за страновой риск отражает дополнительный доход, который потребует инвестор за риск, связанный с вложениями в российские компании по сравнению с компаниями, функционирующими в США.

Страновой риск для России составляет 2,25%7.

Расчет стоимости кредитов

Для определения стоимости заемных использованы данные Центрального банка РФ о средних по России ставках по долгосрочным рублевым кредитам (свыше 1 года), выданным юридическим лицам.

Таблица 5.2.18

Средневзвешенные процентные ставки по кредитам, предоставленным нефинансовым организациям в рублях за период с сентября 2010 года по август 2011 года

| Дата | Средневзвешенные процентные ставки со сроком погашения более одного года, % годовых |

| сен.10 | 11,0 |

| окт.10 | 11,0 |

| ноя.10 | 10,7 |

| дек.10 | 9,8 |

| янв.11 | 11,0 |

| фев.11 | 10,2 |

| мар.11 | 10,6 |

| апр.11 | 10,4 |

| май.11 | 10,7 |

| июн.11 | 10,5 |

| июл.11 | 10,5 |

| авг.11 | 10,3 |

| Среднее значение | 10,6 |

Источник: Бюллетень банковской статистики № 10 (221), стр. 126, табл. 4.3.2

Таблица 5.2.19

Стоимость банковских кредитов (после налогов)

| Показатель | Значение |

| Стоимость кредитов в долл. США, % | 10,6 |

| Ставка налога на прибыль, % | 20 |

| Стоимость банковских кредитов (после налогов), округленно, % | 8,48 |

Источник: расчеты ООО «НИЛЭО»

Расчет средневзвешенной стоимости капитала

Таблица 5.2.20

Расчет средневзвешенной стоимости капитала (WACC)

| № п/п | Наименование показателя | Значение |

| 1 | Безрисковая ставка, % | 8,04% |

| 2 | Премия, за риск инвестирования в акционерный капитал, % | 4,13% |

| 3 | Коэффициент Бета для расчета САРМ | 1,16 |

| 4 | Премия за малую капитализацию, % | 4,07% |

| 5 | Страновой риск, % | 2,25% |

| 6 | Специфический риск, % | 3,0% |

| 7 | Стоимость собственного капитала, % | 22,15% |

| 8 | Стоимость заемного капитала, % | 10,6% |

| 9 | Стоимость заемного капитала, после налогов, % | 8,48% |

| 10 | Доля заемных средств, % | 59,02% |

| 11 | Доля собственного капитала, % | 40,98% |

| 12 | Средневзвешенная стоимость капитала (WACC), для рублевого денежного потока, % | 14,08% |

Источник: расчеты ООО «НИЛЭО»

5.2.7. Расчет стоимости компании в постпрогнозный период

Результаты деятельности компании в постпрогнозный период характеризуются стабильной степенью роста выручки и стабильной нормой прибыльности. Предполагается, что капитальные вложения будут направлены на замену выбывающих и поддержание существующих основных средств, то есть капитальные вложения в постпрогнозный период равны амортизационным отчислениям.

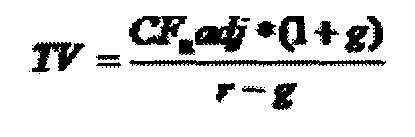

Стоимость Предприятия в постпрогнозном периоде была определена нами с помощью модели Гордона (Gorgon Growth Model), применимой к чистому денежному потоку, и рассчитывалась по формуле:

где:

CFnadj*(1+g) - скорректированный денежный поток в год, следующий за последним годом прогнозного периода

r - ставка дисконтирования

g - ожидаемые темпы роста в постпрогнозном периоде.

Степень роста в постпрогнозный период g

Степень роста в постпрогнозный период принимается равным темпу роста инфляции в последний год прогнозного периода – 4,5%.

Расчет постпрогнозной стоимости представлен в следующей таблице.

Таблица 5.2.21

Расчет постпрогнозной стоимости

| Показатели | Обозначение | Посл. год прогноза, n | Постпрогнозный год, n+1 |

| Денежный поток | тыс. руб. | 13 203 | 13 797 |

| Долгосрочный темп роста | % | | 4,50% |

| Ставка дисконтирования | % | 14,08% | 14,08% |

| Временной фактор | | 3,667 | 3,667 |

| Фактор дисконтирования | | | 0,616897 |

| Постпрогнозная стоимость | тыс. руб. | | 144 019 |

| Текущая стоимость постпрогнозной стоимости | тыс. руб. | | 88 845 |

Источник: исходные данные ОАО «ТИУМ», расчеты Исполнителя

5.2.8. Расчет текущей стоимости денежных потоков в прогнозный период

Расчет текущей стоимости будущих денежных потоков для собственного капитала приведен в следующей таблице. Так как денежные потоки в прогнозном периоде поступают на предприятие равномерно в течение года, фактор текущей стоимости единицы рассчитывался для середины каждого прогнозного периода.

Таблица 5.2.22

Расчет текущей стоимости будущих денежных потоков для собственного капитала

| Показатель | Прогнозный период | ||||

| Ноябрь-декабрь 2011 | 1011 г. | 2012 г. | 2013 г. | 2014 | |

| Денежный поток, тыс.руб. | 969 321 | 10 525 | 11 568 | 12 634 | 13 203 |

| Период дисконтирования | 0,083 | 0,667 | 1,667 | 2,667 | 3,667 |

| Ставка дисконтирования | 14,08% | 14,08% | 14,08% | 14,08% | 14,08% |

| Фактор текущей стоимости | 0,9891260 | 0,9158857 | 0,8028451 | 0,7037562 | 0,6168971 |

| Текущая стоимость денежного потока, тыс. руб. | 958 781 | 9 640 | 9 287 | 8 891 | 8 145 |

| Суммарная текущая стоимость денежных потоков прогнозного периода, тыс. руб. | 994 744 | ||||

| Текущая стоимость компании в постпрогнозный период, тыс.руб. | 88 845 | ||||

| Инвестированный капитал до корректировки на СОК и избыточные активы, тыс. руб. | 1 083 589 | ||||

Источник: исходные данные ОАО «ТИУМ», расчеты Исполнителя

5.2.9. Внесение заключительных поправок и итоговая стоимость

Для определения обоснованной рыночной стоимости бизнеса полученная величина текущих значений денежных потоков корректируется на избыточные активы.

На дату оценки у Компании отсутствуют избыточные активы.

Расчет рыночной стоимости инвестированного капитала ОАО «ТИУМ» методом дисконтирования денежных потоков с учетом поправки на избыточные активы представлен в следующей таблице.

Таблица 5.2.23

Расчет рыночной стоимости инвестированного капитала с учетом поправок

| Инвестированный капитал до корректировки на СОК и избыточные активы, тыс. руб. | 1 083 589 |

| Избыточные активы, тыс. руб. | 0 |

| Итого, инвестированный капитал, тыс. руб. | 1 083 589 |

Источник: исходные данные ОАО «ТИУМ», расчеты Исполнителя

Расчет стоимости собственного капитала

Стоимость собственного капитала основывается на результатах расчета стоимости инвестированного капитала методом дисконтированных денежных потоков.

Для получения стоимости собственного капитала компании необходимо скорректировать величину полученных бездолговых денежных потоков на сумму чистого долга компании по состоянию на дату оценки.

Сумма чистого долга компании рассчитывается как сумма полученных компанией долгосрочных и краткосрочных кредитов и займов, за вычетом суммы денежных средств, краткосрочных финансовых вложений.

Таблица 5.2.24

Расчет рыночной стоимости собственного капитала (тыс. руб.)

| Инвестированный капитал, тыс. руб. | 1 083 589 |

| Краткосрочные финансовые вложения, тыс. руб. | 1 498 061 |

| Денежные средства, тыс. руб. | 234 |

| Долгосрочные займы и кредиты, тыс. руб. | 1 471 904 |

| Краткосрочные займы и кредиты, тыс. руб. | 1 044 177 |

| Итого, собственный капитал, тыс. руб. | 65 803 |

Источник: исходные данные ОАО «ТИУМ», расчеты Исполнителя

РЕЗЮМЕ: рыночная стоимость 100% собственного капитала ОАО «ТИУМ», определенная методом дисконтирования денежных потоков, на дату оценки составляет

65 803 тыс. рублей.

Таблица 5.2.25

Стоимость собственного капитала, определенная методом дисконтирования денежных потоков в расчете на одну акцию

| Наименование показателя | Ед.изм. | Значение |

| Обоснованная рыночная стоимость собственного капитала | тыс. руб. | 65 803 |

| Общее количество акций предприятия | штук | 51 710 |

| Общее количество голосующих акций предприятия на дату оценки | щтук | 51 710 |

| Скидка за неконтрольный характер пакета | % | 0,0% |

| Скидка за недостаточную ликвидность | % | 40,0% |

| Итоговая рыночная стоимость собственного капитала | тыс. руб. | 39 482 |

| Стоимость собственного капитала в расчете на одну акцию | руб. | 764 |

Источник: расчеты ООО «НИЛЭО»

Обоснование размера скидки за недостаточную ликвидность и за неконтрольный характер пакета приведен в Разделе 6.1 настоящего Отчета.

РЕЗЮМЕ: рыночная стоимость 1 (одной) обыкновенной именной акции в составе 100% пакета акций ОАО «ТИУМ», определенная методом дисконтирования денежных потоков, на дату оценки составляет 764 руб.