Отчет об оценке №10/11-82. 93 Определение рыночной стоимости одной обыкновенной именной акции в составе 100% пакета акций Открытого акционерного общества «Теплоизоляционные и уплотнительные материалы» (оао «тиум»)

| Вид материала | Отчет |

- На отчет №15-07 от 09. 03. 2007г. «Об оценке рыночной стоимости 1 обыкновенной акции, 223.54kb.

- Отчет об оценке рыночной стоимости акций ОАО ак «Омскэнерго» Дата составления отчета, 2919.75kb.

- Отчет об оценке рыночной стоимости акций ОАО «Ставропольэнерго» Дата составления отчета, 2992.15kb.

- Отчет об оценке рыночной стоимости акций открытого акционерного общества «электросвязь», 418.56kb.

- «Оценка рыночной стоимости 20% пакета акций ОАО «Северо-Западный Телеком», 650.72kb.

- Хх об оценке рыночной стоимости 49% пакета акций. Объект оценки, 3314.97kb.

- Отчет об оценке стоимости действующего предприятия ОАО "машиностроительный завод", 2544.04kb.

- «коммунбытсервис», 4045.86kb.

- Уважаемый акционер Открытого акционерного общества "Вольскцемент"!, 68.22kb.

- Отчет ОАО «Спецгазремстрой» оао «Газпром» о производственно-хозяйственной деятельности, 537.05kb.

4.3. Анализ финансовых коэффициентов

Ретроспективная финансовая отчетность анализируется с целью определения будущего потенциала бизнеса на основе его текущей и прошлой деятельности.

С помощью анализа финансовых коэффициентов можно выявить:

- сильные и слабые стороны данного бизнеса;

- диспропорции в структуре капитала;

- уровень риска при инвестировании средств в данный бизнес;

- базу для сравнения с компаниями - аналогами.

В целях финансового анализа можно использовать большое количество финансовых коэффициентов, в рамках данного отчета использовались наиболее важные группы коэффициентов, такие как:

- показатели ликвидности;

- коэффициенты структуры капитала;

- показатели оборачиваемости активов;

- показатели рентабельности.

Ниже в таблицах представлены наиболее важные финансовые коэффициенты, рассчитанные по данным балансовых отчетов за 2008 – 9 мес. 2011гг.

При проведении финансового анализа ряд финансовых показателей имеют нормальное ограничение. В настоящей работе использовались данные авторов Донцовой Л.В., Никифоровой Н.А. «Комплексный анализ бухгалтерской отчетности» [27].

Примечания к Таблицам:

- Расчет показателей производится по состоянию на конец периода, если в описании расчета не указано иное;

- Количество дней в году принимается равным 360 дням;

- Средний за период показатель понимается как суммы величин на начало и на конец периода.

Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенных в порядке возрастания сроков.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

{А1 > П1, А2 > П2, A3 > ПЗ, А4 < П4}.

Соответствие групп средств по активу и пассиву вышеприведенным соотношениям, выражается в наличии платежного излишка (+), несоответствие - наличие платежного недостатка (-).

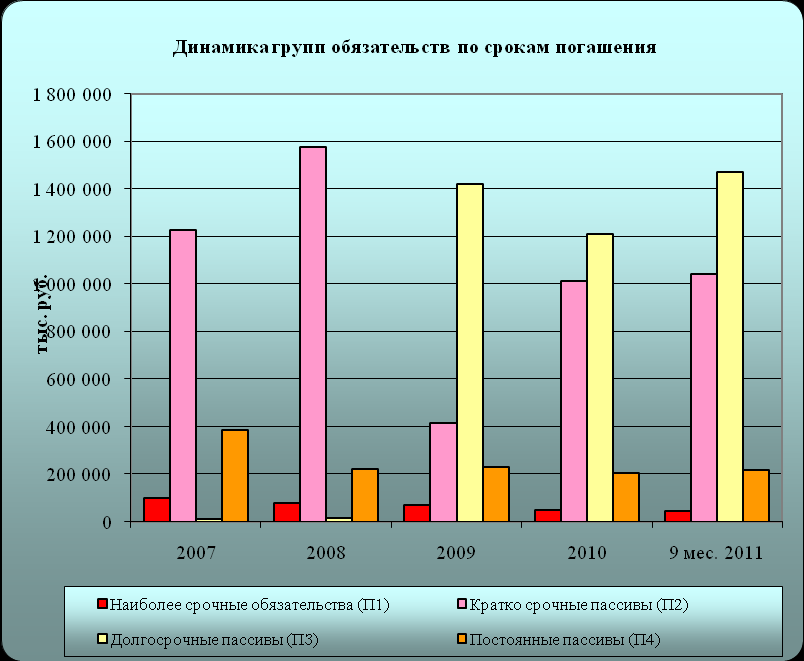

Результаты расчетов по данным анализируемой организации представлены в Таблице №12.

Сопоставление итогов групп по активу и пассиву ОАО «ТИУМ» за период 2007 – 9 мес. 2011гг. не выполняются следующие соотношения:

- 2007г. - {А2 < П2, А4 > П4};

- 2008гг. - {А2 < П2, А3 < П3, А4 > П4};

- 2009гг. - {А2 < П2, А3 < П3, А4 > П4};

- 2010гг. - {А2 < П2, А3 < П3, А4 > П4};

- 9 мес. 2011г. - {А3 < П3}.

Исходя из этого, ликвидность баланса в 2007 – 9 мес. 2011гг. можно охарактеризовать, как недостаточную. В 2007г. наблюдался платежный недостаток по быстро реализуемым активам А2 и постоянным пассивам П4. В 2008-2010гг. наблюдался платежный недостаток по быстро реализуемым активам и медленно реализуемым активам А2, А3 и постоянным пассивам П4. По итогам 9 месяцев 2011г. наблюдался платежный недостаток по медленно реализуемым активам А3.

Таблица 4.11

Анализ ликвидности баланса (в тыс. руб.)

| АКТИВ | 2007 | 2008 | 2009 | 2010 | 9 мес. 2011 |

| Наиболее ликвидные активы (А1) | 541 950 | 859 513 | 1 037 894 | 1 286 719 | 1 498 295 |

| Быстро реализуемые активы (А2) | 223 957 | 104 366 | 181 986 | 284 226 | 1 161 570 |

| Медленно реализуемые активы (A3) | 16 307 | 11 532 | 7 874 | 77 | 5 576 |

| Труднореализуемые активы (А4) | 943 780 | 922 631 | 914 063 | 908 262 | 115 289 |

| БАЛАНС | 1 725 994 | 1 898 042 | 2 141 817 | 2 479 284 | 2 780 731 |

| ПАССИВ | 2007 | 2008 | 2009 | 2010 | 9 мес. 2011 |

| Наиболее срочные обязательства (П1) | 100 208 | 80 385 | 71 865 | 49 145 | 45 948 |

| Краткосрочные пассивы (П2) | 1 227 313 | 1 577 406 | 418 395 | 1 014 665 | 1 044 177 |

| Долгосрочные пассивы (ПЗ) | 12 981 | 15 751 | 1 421 477 | 1 209 240 | 1 471 904 |

| Постоянные пассивы (П4) | 385 492 | 224 500 | 230 079 | 206 234 | 218 702 |

| БАЛАНС | 1 725 994 | 1 898 042 | 2 141 817 | 2 479 284 | 2 780 731 |

| Платежный излишек (недостаток +/-) | 2007 | 2008 | 2009 | 2010 | 9 мес. 2011 |

| А1-П1 | 441 742 | 779 128 | 966 029 | 1 237 574 | 1 452 347 |

| А2-П2 | -1 003 356 | -1 473 040 | -236 409 | -730 439 | 117 393 |

| А3-П3 | 3 326 | -4 219 | -1 413 603 | -1 209 163 | -1 466 328 |

| А4-П4 | 558 288 | 698 131 | 683 984 | 702 028 | -103 413 |

Источник: Данные Заказчика, расчеты Исполнителя

Рисунок 9

Рисунок 10

Проводимый по изложенной схеме анализ баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

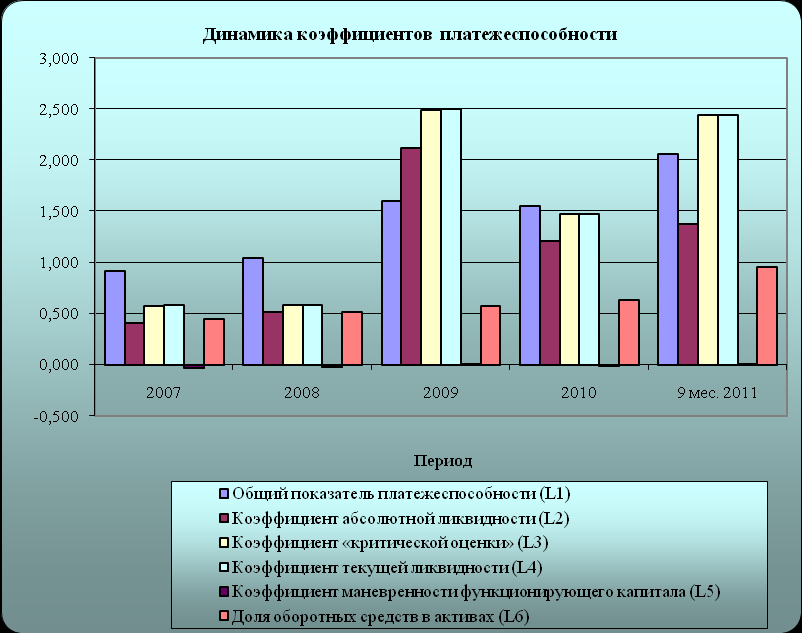

4.3.1.Коэффициенты платежеспособности

Таблица 4.12

Показатели, характеризующие платежеспособность (ликвидность)

| Коэффициенты платежеспособности | 2007 | 2008 | 2009 | 2010 | 9 мес. 2011 | Нормальное ограничение |

| Общий показатель платежеспособности (L1) | 0,918 | 1,047 | 1,599 | 1,554 | 2,061 | ≥ 1 |

| Отклонение (+.-) L | | -0,129 | -0,552 | 0,045 | -0,507 | |

| Коэффициент абсолютной ликвидности (L2) | 0,408 | 0,518 | 2,117 | 1,210 | 1,374 | ≥ 0,1 - 0,7 |

| Отклонение (+.-) L | | -0,110 | -1,599 | 0,907 | -0,165 | |

| Коэффициент «критической оценки» (L3) | 0,577 | 0,581 | 2,488 | 1,477 | 2,440 | допус. знач. 0,7-0,8 оптм. знач. =1 |

| Отклонение (+.-) L | | -0,004 | -1,907 | 1,012 | -0,963 | |

| Коэффициент текущей ликвидности (L4) | 0,589 | 0,588 | 2,504 | 1,477 | 2,445 | необх. знач.=2 оптм. знач. ~2,5-3,0 |

| Отклонение (+.-) L | | 0,001 | -1,916 | 1,028 | -0,968 | |

| Коэффициент маневренности функционирующего капитала (L5) | -0,030 | -0,017 | 0,011 | 0,000 | 0,004 | умен. в динамике-положит. факт |

| Отклонение (+.-) L | | -0,013 | -0,028 | 0,011 | -0,003 | |

| Доля оборотных средств в активах (L6) | 0,453 | 0,514 | 0,573 | 0,634 | 0,959 | ≥ 0,5 |

| Отклонение (+.-) L | | -0,061 | -0,059 | -0,060 | -0,325 | |

| Коэффициент обеспеченности собственными средствами (L7) | -0,714 | -0,716 | -0,557 | -0,447 | 0,039 | ≥ 0,1 |

| Отклонение (+.-) L | | 0,002 | -0,159 | -0,110 | -0,486 | |

Источник: Данные Заказчика

Для комплексной оценки ликвидности баланса в целом используется общий показатель платежеспособности (ликвидности) L1, с помощью которого осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности.

Величина данного показателя не соответствует норме только по итогам 2007г.

Коэффициент абсолютной ликвидности L2 показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

Величина данного показателя в анализируемом периоде существенно превышает нормативный уровень.

Коэффициент «критической оценки» L3 показывает, какая часть краткосрочных обязательств организации может быть погашена за счет средств на различных счетах, а так же поступлений по расчетам с дебиторами.

Величина данного показателя не соответствует норме в 2009 – 9 мес. 2011гг.

Коэффициент текущей ликвидности L4 - главный показатель платежеспособности - отношения оборотного капитала к краткосрочной задолженности. Показывает достаточность оборотных средств у предприятия, которые могут быть использованы для погашения своих краткосрочных обязательств. Предположительно, чем выше значение коэффициента текущей ликвидности, тем выше оценивается способность компании платить по счетам.

Данный коэффициент имеет нестабильную динамику. Его величина соответствует нормативному значению в 2009г. и по итогам 9 месяцев 2011г. Это говорит о том, что у предприятия по состоянию на 30.09.2011гг. достаточно оборотных средств, которые могут быть использованы для погашения своих краткосрочных обязательств.

Рисунок 11

Коэффициент маневренности функционирующего капитала L5 показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Данный коэффициент имеет нестабильную динамику. По итогам 9 мес. 2011г. отмечается рост величины данного коэффициента, что является отрицательным моментом.

Доля оборотных средств в активах L6 – зависит от отраслевой принадлежности организации.

Коэффициент обеспеченности собственными средствами L7 - характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Показатель в 2007-2010гг. имеет отрицательное значение, а по итогам 9 мес. 2011г. его величина не соответствует норме. Это свидетельствует о неустойчивости финансового положения предприятия в анализируемом периоде, с точки зрения данного показателя.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Таким образом, рассмотренные показатели ликвидности подтверждают следующий вывод: в целом баланс организации на дату оценки следует признать ограниченно ликвидным.

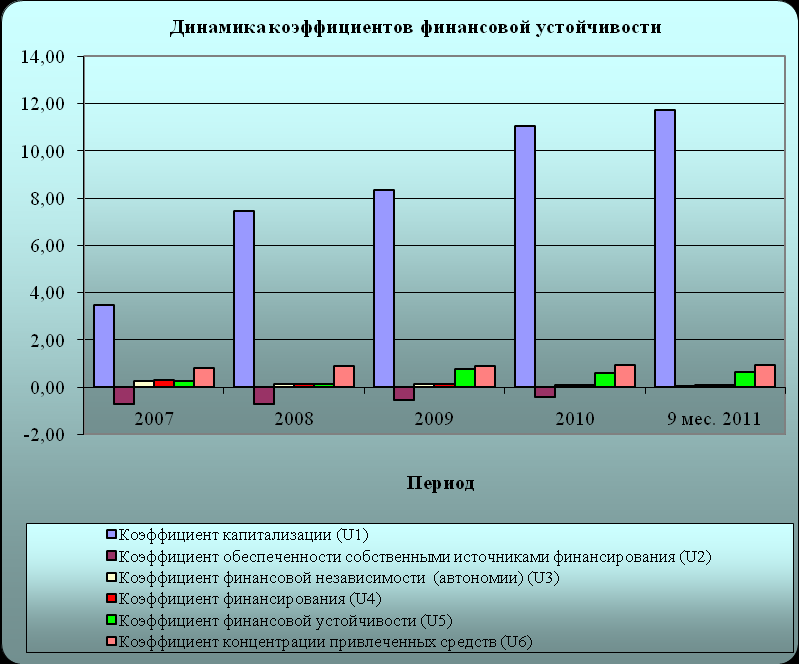

4.3.2. Показатели структуры капитала

Показатели структуры капитала (источников средств) характеризуют степень финансовой независимости и устойчивости предприятия, а также способность предприятия выполнять свои обязательства, представлены в Таблице №4.13.

Таблица 4.13

Коэффициенты финансовой устойчивости (в долях единицы)

| Показатели | 2007 | 2008 | 2009 | 2010 | 9 мес. 2011 | Нормальное ограничение |

| Коэффициент капитализации (U1) | 3,48 | 7,45 | 8,31 | 11,02 | 11,71 | не более 1,5 |

| Коэффициент обеспеченности собственными источниками финансирования (U2) | -0,71 | -0,72 | -0,56 | -0,45 | 0,04 | ≥ 0,1 ; оптм.знач. ≥ 0,5 |

| Коэффициент финансовой независимости (автономии) (U3) | 0,22 | 0,12 | 0,11 | 0,08 | 0,08 | ≥ 0,4 - 0,6 |

| Коэффициент финансирования (U4) | 0,29 | 0,13 | 0,12 | 0,09 | 0,09 | ≥ 0,7 оптм.знач. ~1,5 |

| Коэффициент финансовой устойчивости (U5) | 0,23 | 0,13 | 0,77 | 0,57 | 0,61 | ≥ 0,6 |

| Коэффициент концентрации привлеченных средств (U6) | 0,78 | 0,88 | 0,89 | 0,92 | 0,92 | менее 0,7 |

Источник: Данные Заказчика

Рисунок 12

Коэффициент капитализации U1 показывает, сколько заемных средств организация привлекла на 1 тыс. руб. вложенных в активы собственных средств. Данный коэффициент в рассматриваемом периоде не соответствует нормативному уровню. Коэффициент капитализации U1 необходимо рассматривать в увязке с U2.

Коэффициент U2 показывает, какая часть оборотных активов финансируется за счет собственных источников. Независимо от отраслевой принадлежности степень достаточности собственных оборотных средств для покрытия оборотных активов характеризуют меру финансовой устойчивости. Показатель в 2007-2010гг. имеет отрицательное значение, а по итогам 9 мес. 2011г. его величина не соответствует норме. Это свидетельствует о неустойчивости финансового положения предприятия в анализируемом периоде, с точки зрения данного показателя.

Коэффициенты U1 и U2 оцениваемой компании показывают высокую долю привлеченных средств для финансирования своих активов. Это свидетельствует о зависимости оцениваемого предприятия от заемных источников финансирования при формировании своих оборотных активов в анализируемом периоде.

Коэффициент финансовой независимости U3 рассчитывается как отношение собственного капитала к итогу баланса. Этот коэффициент показывает долю собственных средств в структуре баланса и не должен быть менее 40%. В анализируемом периоде величина этого коэффициента не соответствует нормативному уровню.

Коэффициент финансирования U4 рассчитывается как отношение собственного капитала к заемному капиталу. Этот коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных средств. В анализируемом периоде динамика изменения значение данного коэффициента совпадает с динамикой изменения величины показателя U3 и не соответствует нормативному уровню.

Коэффициент финансовой устойчивости U5 рассчитывается как отношение инвестированного капитала к валюте баланса. Этот коэффициент показывает, какая часть активов финансируется за счет устойчивых источников. Значение этого коэффициента соответствует норме только в 2009г. и по итогам 9 месяцев 2011г.

Коэффициент концентрации привлеченных средств U6 рассчитывается как отношение заемного капитала к валюте баланса. В рассматриваемом периоде значение данного показателя растет и не соответствует нормативному значению.