Отчет об оценке №10/11-82. 93 Определение рыночной стоимости одной обыкновенной именной акции в составе 100% пакета акций Открытого акционерного общества «Теплоизоляционные и уплотнительные материалы» (оао «тиум»)

| Вид материала | Отчет |

- На отчет №15-07 от 09. 03. 2007г. «Об оценке рыночной стоимости 1 обыкновенной акции, 223.54kb.

- Отчет об оценке рыночной стоимости акций ОАО ак «Омскэнерго» Дата составления отчета, 2919.75kb.

- Отчет об оценке рыночной стоимости акций ОАО «Ставропольэнерго» Дата составления отчета, 2992.15kb.

- Отчет об оценке рыночной стоимости акций открытого акционерного общества «электросвязь», 418.56kb.

- «Оценка рыночной стоимости 20% пакета акций ОАО «Северо-Западный Телеком», 650.72kb.

- Хх об оценке рыночной стоимости 49% пакета акций. Объект оценки, 3314.97kb.

- Отчет об оценке стоимости действующего предприятия ОАО "машиностроительный завод", 2544.04kb.

- «коммунбытсервис», 4045.86kb.

- Уважаемый акционер Открытого акционерного общества "Вольскцемент"!, 68.22kb.

- Отчет ОАО «Спецгазремстрой» оао «Газпром» о производственно-хозяйственной деятельности, 537.05kb.

4.4. Классификация типа финансового состояния

Для предприятий аналогичных оцениваемому, целесообразно провести оценку достаточности источников финансирования для формирования материальных оборотных средств.

Для характеристики источников формирования запасов и затрат используются несколько показателей, которые отражают различные виды источников:

- наличие собственных оборотных средств (СОС = стр.490-стр.190);

- функционирующий капитал (КФ = стр.490+стр.590-стр.190);

- общая величина источников (ВИ = стр.490+стр.590+стр.610 – стр.190).

Им соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

- (±Фс) = СОС - ЗЗ;

- (±Фт) = КФ - ЗЗ;

- (±Фо) = ВИ – ЗЗ

С помощью этих показателей по трехкомпонентному показателю определяем тип финансовой ситуации анализируемого предприятия:

Таблица 4.14

| Показатели | Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние |

| (±Фс) = СОС-ЗЗ | ФС≥ 0 | ФС< 0 | ФС< 0 | ФС< 0 |

| (±Фт) =КФ-ЗЗ | ФТ≥ 0 | ФТ≥ 0 | ФТ< 0 | ФТ< 0 |

| (±Фо) = ВИ-ЗЗ | ФО≥ 0 | ФО≥ 0 | ФО≥ 0 | ФО< 0 |

| Тип финансовой устойчивости | (1,1,1) | (0,1,1) | (0,0,1) | (0,0,0) |

Как показывает Таблица №4.15 финансовое состояние ОАО «ТИУМ» характеризуется в 2007-2008гг. как неустойчивое состояние; в 2009-2010гг. как нормальная независимость, а по итогам 9 мес. 2011г. как абсолютная независимость.

В общем случае, проводимый по изложенной схеме анализ финансового состояния является приближенным. Более детальным является анализ финансового состояния с использованием коэффициентов деловой активности.

Таблица 4.15

Определение типа финансовой ситуации

| Показатели | 2007 | 2008 | 2009 | 2010 | 9 мес. 2011 |

| Общая величина запасов и затрат (ЗП) | 3 649 | 909 | 6 | 77 | 0 |

| Наличие собственных оборотных средств (СОС) | -558 288 | -698 131 | -683 984 | -702 028 | 103 413 |

| Функционирующий капитал (КФ) | -545 307 | -682 380 | 737 493 | 507 212 | 1 575 317 |

| Общая величина источников (ВИ) | 895 025 | 895 025 | 1 146 744 | 1 521 877 | 2 619 494 |

| Излишек или недостаток собственных оборотных средств (±Фс) = СОС-ЗП | -561 937 | -699 040 | -683 990 | -702 105 | 103 413 |

| Излишек или недостаток функционирующего капитала (±Фт) =КФ-ЗП | -548 956 | -683 289 | 737 487 | 507 135 | 1 575 317 |

| Излишек или недостаток общей величины ВИ (±Фо) = ВИ-ЗП | 891 376 | 894 116 | 1 146 738 | 1 521 800 | 2 619 494 |

| Трехкомпонентный показатель типа финансовой ситуации S(Ф ) =[S(плюс/минусФс), S(плюс/минусФт), S(плюс/минусФо)] | (0,0,1) | (0,0,1) | (0,1,1) | (0,1,1) | (1,1,1) |

Источник: Данные Заказчика

4.4.1. Коэффициенты деловой активности

Эффективность использования предприятием своих активов позволяют оценить показатели текущей деятельности (оборачиваемости). Коэффициенты оборачиваемости оборотных активов и активов в целом рассчитываются как отношение выручки к среднегодовой стоимости активов, результаты для рассматриваемого предприятия представлены в Таблице №4.16. Нормативного значения коэффициентов оборачиваемости нет, однако усилия руководства должны быть направлены на ускорение оборачиваемости.

Таблица 4.16

(в оборотах и днях)

Коэффициенты деловой активности

| Показатели | 2008 | 2009 | 2010 | 9 мес. 2011 |

| Общие показатели оборачиваемости | ||||

| Коэффициент общей оборачиваемости капитала (ресурсоотдача) (d1), обор. | 0,15 | 0,11 | 0,07 | 0,05 |

| Коэффициент оборачиваемости мобильных средств (d2),обор. | 0,31 | 0,20 | 0,11 | 0,06 |

| Коэффициент отдачи нематериальных средств (d3), обор. | - | - | - | - |

| Фондоотдача (d4), обор. | 2,67 | 2,34 | 1,83 | 1,73 |

| Коэффициент оборачиваемости собственного капитала (d5), обор. | 0,90 | 0,95 | 0,70 | 0,62 |

| Показатели управления активами | ||||

| Срок оборачиваемости материальных средств (запасов) (d6), дней | 0,27 | 0,01 | 0,20 | 0,21 |

| Срок оборачиваемости денежных средств (d7), дней | 2,93 | 3,60 | 3,71 | 2,71 |

| Коэффициент оборачиваемости средств в расчетах (дебиторской задолженности) (d8), обор. | 1,7 | 1,5 | 0,66 | 0,18 |

| Средний срок погашения дебиторской задолженности (d9), дней | 215,35 | 238,47 | 549,02 | 1475,41 |

| Коэффициент оборачиваемости кредиторской задолженности (d10),обор. | 3,04 | 2,84 | 2,53 | 2,78 |

| Средний срок погашения кредиторской задолженности (d11), дней | 118,45 | 126,79 | 142,50 | 97,02 |

Источник: Данные Заказчика

Коэффициент общей оборачиваемости dl отражает скорость оборота всего капитала организации или эффективность использования всего капитала независимо от его источников. В анализируемом периоде отмечается отрицательная динамика изменения значения данного показателя. Следовательно, на предприятии полный цикл производства и обращения, приносящего прибыль, увеличивается.

Скорость оборота текущих активов d2 является одной из качественных характеристик проводимой финансовой политики: чем выше скорость оборота, тем эффективнее выбранная предприятием стратегия. Коэффициент оборачиваемости активов свидетельствует об эффективности, с которой предприятие использует свои ресурсы для достижения поставленной цели - выпуска продукции (услуг). Сокращение этого показателя у предприятий свидетельствует о больших затратах активов на каждую единицу выручки, снижении скорости оборота активов. В рассматриваемом периоде отмечается отрицательная динамика изменения значения данного показателя. Таким образом, с каждым годом наблюдается снижение скорости оборота текущих активов.

Коэффициент отдачи нематериальных активов d3 показывает эффективность использования нематериальных активов. В исследуемом периоде нематериальные активы отсутствуют на балансе предприятия.

Фондоотдача d4 - эффективность использования только основных средств. Динамика изменения значений данного показателя в рассматриваемом периоде совпадает с динамикой изменения величины коэффициента d1 и d2. Следовательно, можно утверждать, что эффективность использования основных средств в анализируемом периоде уменьшается.

Коэффициент отдачи собственного капитала d5 отражает активность использования собственных средств. В 2010 – 9 месс. 2011гг. отмечается уменьшение данного показателя. Следовательно, можно утверждать, что эффективность использования собственного капитала в 2010 – 9 месс. 2011гг. уменьшается.

Срок оборачиваемости материальных средств (запасов) d6 характеризует оборачиваемость запасов. Чем выше этот показатель, тем больше затоваривание. В анализируемом периоде срок оборачиваемости запасов не большой.

Средний период погашения дебиторской задолженности d9 показывает, сколько дней в среднем происходит оплата услуг дебиторами. В анализируемом периоде отмечается рост значения данного показателя. Период погашения на рассматриваемом временном отрезке существенно превосходит нормативный уровень – 42-67 дней.

Средний период погашения кредиторской задолженности d11 показывает средний срок возврата долгов организации по текущим обязательствам. В анализируемом периоде отмечается уменьшение значения данного показателя. Период погашения кредиторской задолженности в рассматриваемом периоде находился на уровне 97,02-142,50 дней и составил по итогам 9 мес. 2011г. 97,02 дней.

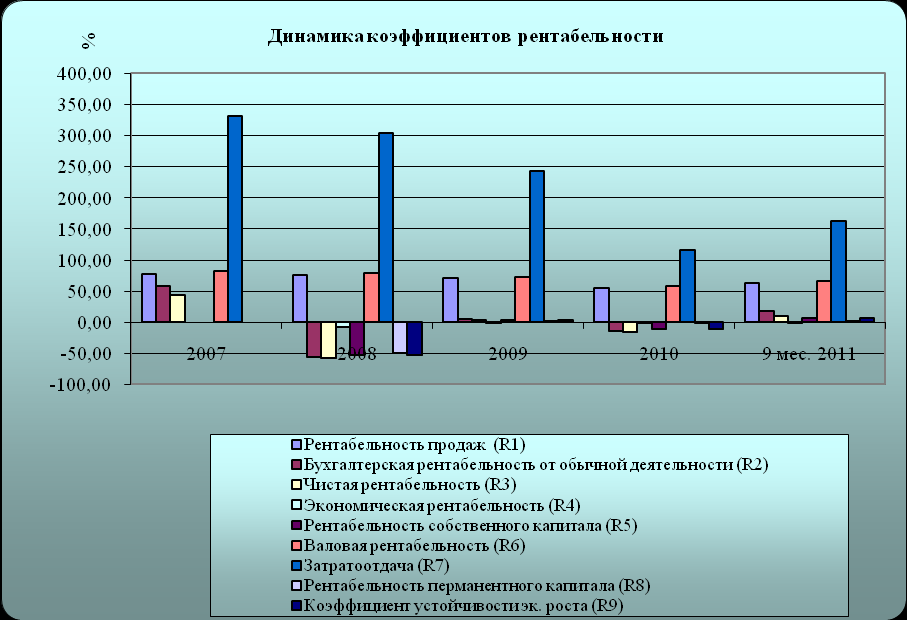

4.4.2. Показатели рентабельности предприятия

В Таблице №4.17 представлены показатели рентабельности предприятия, которые позволяют оценить качество управления компанией, соотнося прибыль, остающуюся в распоряжении компании, с величиной активов в целом, оборотных активов, собственного капитала и объемом продаж.

Показатель экономической рентабельности R4 или рентабельности активов является самым общим показателем результативности финансово-хозяйственной деятельности предприятия, и показывает, сколько прибыли получает организация в расчете на 1 руб. своего имущества.

Таблица 4.17

Показатели, характеризующие прибыльность (рентабельность) (в %)

| Показатели | 2007 | 2008 | 2009 | 2010 | 9 мес. 2011 |

| Рентабельность продаж (R1) | 76,80 | 75,26 | 70,87 | 53,64 | 61,73 |

| Бухгалтерская рентабельность от обычной деятельности (R2) | 57,92 | -56,69 | 3,99 | -15,40 | 16,98 |

| Чистая рентабельность (R3) | 43,15 | -58,66 | 2,58 | -15,60 | 9,42 |

| Экономическая рентабельность (R4) | - | -8,88 | 0,28 | -1,03 | 0,47 |

| Рентабельность собственного капитала (R5) | - | -52,78 | 2,45 | -10,93 | 5,87 |

| Валовая рентабельность (R6) | 81,43 | 79,19 | 71,27 | 56,99 | 65,68 |

| Затратоотдача (R7) | 331,01 | 304,16 | 243,23 | 115,71 | 161,30 |

| Рентабельность перманентного капитала (R8) | - | -50,41 | 0,59 | -1,55 | 0,80 |

| Коэффициент устойчивости экономического роста (R9) | - | -52,78 | 2,45 | -10,93 | 5,87 |

Источник: Данные Заказчика

Показатель рентабельности собственного капитала R5 позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

Величина рентабельности продаж R1 положительна на протяжении всего анализируемого периода. В исследуемом периоде величина рентабельности продаж находилась на уровне 53,64-76,80% и составила по итогам 9 мес. 2011г. 61,73%.

Величина валовой рентабельности R6 положительна на протяжении всего анализируемого периода. В анализируемом периоде значение валовой рентабельности изменялось в пределах 56,99-81,43% и составило по итогам 9 мес. 2011г. 65,68%.

Величина затратоотдачи R7 показывает, сколько прибыли от продажи приходится на 1 руб. затрат. Величина данного показателя положительна на протяжении всего анализируемого периода. В 2008-2010гг. отмечается уменьшение значения данного показателя, а по итогам 9 месяцев 2011г. рост по сравнению с 2010г.

Значение показателей R2 – R5, R8-R9 имеет отрицательно величину в 2008 и 2010гг.

Рисунок 13