Учебное пособие применение национальных счетов финансовых учреждений издательство Термика 241 стр

| Вид материала | Учебное пособие |

- Учебное пособие по дисциплине «Система национальных счетов» Для студентов 4 курса специальности, 1655.67kb.

- Национальных счетов, 94.91kb.

- Учебное пособие Сыктывкар 2002 Корпоративное управление Учебное пособие, 1940.74kb.

- Учебное пособие для студентов 4 курса дневного отделения по специальности 030501 «Юриспруденция», 1713.85kb.

- Учебное пособие Челябинск Издательство юургу 2000, 565.58kb.

- Учебное пособие Нижний Новгород 2007 Балонова М. Г. Искусство и его роль в жизни общества:, 627.43kb.

- Учебное пособие написано в соответствии с новым Государственным образовательным стандартом, 7638.75kb.

- Учебное пособие Издательство Дальневосточного университета Владивосток, 1045.02kb.

- Учебное пособие Москва Издательство Российского университета дружбы народов удк 811., 4061.47kb.

- Учебное пособие Издательство Тюменского государственного университета 2009, 3017.16kb.

Схема показателей счетов кредитных организаций и индикаторов деловой активности кредитных организаций

| Система национальных счетов кредитных учреждений | Обзоры деловой активности кредитных организаций |

| Счет производства | |

| КИУФП | Прибыльность, процентная маржа |

| Промежуточное потребление | |

| Счет образования доходов | |

| Оплата труда | Численность служащих |

| Налоги | Финансово-экономическое положение банков |

| Счет первичного распределения доходов | |

| Доходы от собственности полученные за вычетом УФПИК | |

| Счет распределения вторичных доходов | |

| Штрафы, пени, неустойки полученные | Риски банков при кредитовании |

| Текущие подоходные налоги | |

| Счет операций с капиталом | |

| Прирост основного капитала | Собственный капитал банков |

| Финансовый счет | |

| Чистое приобретение финансовых активов | |

| Чистое принятие обязательств, в том числе | Кредитование |

| Наличная валюта и депозиты | Долгосрочные финансовые вложения |

| Ценные бумаги, кроме акций | Привлеченные средства |

| Кредиты и займы | Операции с ценными бумагами |

| Акции и другие формы участия в капитале | |

Параметр "процентной маржи" в обзорах соответствует лишь части процентных доходов банков, отражаемых в банковской отчетности. "Процентная маржа" представляет собой разницу между процентами полученным по кредитам и процентами выплаченными по депозитам, не учитываются процентные доходы и расходы по операциям с ценными бумагами, тогда как в оценке КИУФП последний названный компонент присутствует. Существуют расхождения между отражаемыми в обзорах вербальными оценками и предоставляемыми банками в налоговые и регулирующие органы данными, репрезентативность выборки банков колеблется. При опросах не выделяются процентные доходы, получаемые банками при вложении собственных средств. Расчеты показали, что ближе к КИУФ оказывается параметр "прибыльности" банков, измеряемый обзорами деловой активности.

Положительный результат был получен при использовании для расчета прогнозных оценок КИУФП параметра "прибыльности" в обзоре деловой активности кредитных организаций, что можно объяснить общим для них пониманием прибыльности как процентных доходов, получаемых в первую очередь от операций кредитования. Рассчитаем прогнозную оценку КИУФП на основе составляемых ЦЭК обзоров деловой активности банков, используя подобие изменения прогнозных оценок за предыдущие кварталы и ретроспективных данных. (Таб. 8).

Таблица 8

Фактические значения и ожидания КИУФП в период с III квартала 2002 г. по II квартал 2005 г.

-

2002 г.

2003г.

2004г.

2005 г.

III кв.

IV кв.

I кв.

II кв.

III кв.

IV кв.

I кв.

II кв.

III кв.

IV кв.

I кв.

II кв.

1. КИУФП без

учета вложений собственных

средств

29,6

59,2

88,6

80,7

129,0

184,0

54,2

107,5

159,5

220,7

Ожидания

КИУФП

2,9

65,7

93,2

78,8

127,6

197,8

236,1

122,7

198,4

239,5

Расхождение

0,1

1,1

1,1

1,0

1,0

1,1

4,4

1,1

1,2

1,1

Среднее

расхождения

1,3128

2. КИУФП с учетом вложений

собственных

средств

133,1

177,4

54,5

106,9

165,7

222,1

65,9

141,8

226,2

317,8

100,5

161,0

Ожидания

КИУФП

168,2

187,1

35,4

119,5

164,0

236,2

72,1

163,4

289,3

345,9

133,9

167,2

Расхождение, %

1,3

1,1

0,6

1,1

1,0

1,1

1,1

1,2

1,3

1,1

1,3

0,9

Среднее

расхождения

1,0820

Полученные результаты отклонений ожиданий от фактических значений КИУФП свидетельствуют о том, что в ответах респондентов преобладают оценки и ожидания изменения процентных доходов, включая соответствующие доходы от предоставления и вложения собственных средств. Другой вывод - ожидаемые значения превышают текущие значения и поэтому можно с большой долей вероятности принять, что выше отражаемого ожиданиями уровня данный параметр не увеличится (или не уменьшится). Например, судя по расчетам ожиданий, рост КИУФП кредитных организаций к середине 2005 г. не превысит уровня 167 млрд. руб., а к концу года не превысит более, чем вдвое его величину, достигнутую к началу 2005 г.

Смещение временного ряда ожиданий в будущее

Прогнозирование путем смещения ожиданий в будущее сопровождается ограничением временного периода, характеризующегося высоким уровнем статистической взаимосвязи между рядами количественных и качественных данных ("0,5" 1). О справедливости гипотезы будем судить по заполнению матрицы значениями коэффициента корреляции, имеющими статистически наиболее высокий уровень. (См. Таб. 7). Тенденции изменения КИУФП, рассчитанного статистическим методом, совпадут с тенденциями изменения банковской маржи, рассчитанной методом составления композитного индекса ожиданий на основе обзора деловой активности банков*1.

_____

*1 Метод расчета композитного индекса ожиданий см.: Варьяш И.Ю. Ожидаемая экономика. М.: Термика. 2005 г.

Из сказанного следует: 1) Чем короче период с высоким коэффициентом парной корреляции, тем выше коэффициент корреляции. 2) Величина смещения временного ряда ожиданий в будущее не может превышать период "архивного времени", на основе которого рассчитываются значения прогнозной оценки. 3) Корреляции отражают цикличность изменения финансовых потоков.

Многочисленные макроэксперименты показали, что изменения КИУФП, рассчитанного статистическим методом, совпадает с тенденциями изменения показателя "прибыльности" в обзорах деловой активности банков, рассчитанного методом составления композитного индекса ожиданий. Смещение временного ряда ожиданий не является стационарным и зависит как от конъюнктуры и экономических циклов, так и от метода композиции индекса ожиданий.

Для проверки следствий из гипотезы было проверено смещение ожиданий в будущее, одновременно с последовательным уменьшением временного периода сопоставления качественных и количественных данных. Учитывалось, что, во-первых, при смещении ожиданий на пять кварталов в будущее длина сопоставимого с количественными данными временного ряда не может быть меньше двух кварталов, в противном случае невозможно исчислить парную корреляцию, и, во-вторых, для расчета плотности вероятности прогнозной оценки на основе количественных данных требуется по крайней мере четыре точки.

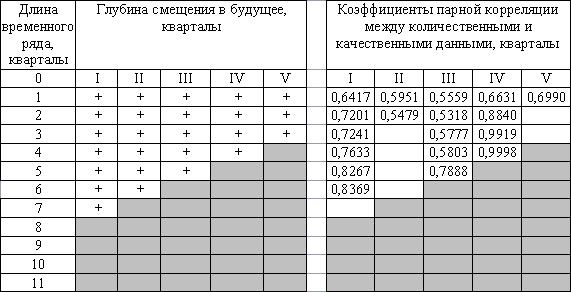

Была составлена матрица полученных коэффициентов корреляции между рядами количественных и качественных данных КИУФП. В правой части Схемы отражены статистически значимые парные корреляции между количественными и качественными данными. (Возможно заполнение и других полей матрицы, что требует соответствующей экономической интерпретации).

Схема взаимосвязи между длиной временного ряда статистических данных и возможной глубиной смещения ожиданий в будущее при расчете КИУФП

Примечание:

1) Длина временного ряда статистических данных составляет не менее 2-х кварталов.

2) Смещение ожиданий в будущее составляет не менее одного квартала.

2) Знаком + отмечена возможность корреляции, цветом - ее отсутствие.

1) Не подтвердилось предположение, что самые высокие коэффициенты парной корреляции соответствуют самым длинным рядам сопоставлений. Так, среднее парных корреляций между количественными и качественными данными прироста депозитов составило 0,8847 при продолжительности периода сопоставления 4 квартала, а среднее парных корреляций между количественными и качественными данными о приросте КИУФП составило 0,7521 при продолжительности периода сопоставления 6 кварталов.

2) Нет прямой зависимости между продолжительностью периода значимого подобия рядов количественных и качественных данных и глубиной прогноза. Смещение ожиданий на один квартал в будущее основывается на периоде подобия из семи кварталов, а смещение на пять кварталов в будущее - на периоде из четырех кварталов.

3) Не подтвердилось предположение, что динамика коэффициентов парной корреляции отражает циклические колебания количественных и качественных данных, что проявляется в наличии двух рядов статистически значимых коэффициентов парной корреляции с самыми различными временными лагами.

Подобие временных рядов "количественных" и "качественных" оценок финансового посредничества

Динамика ожидаемых банками изменений "процентной маржи" близка динамике разницы между процентными ставками по кредитам и ставками по депозитам. При смещении кривой ожиданий банками изменения процентной маржи на квартал в будущее (Рис. 3) тенденции изменения КИУФП и ожиданий в период с II квартала 2002 г. по I квартал 2005 г. имеют одни и те же тенденции, совпадают переломы тенденций, близка величина изменения выбранных показателей. Коэффициент парной корреляции между количественными и качественными данными о приросте КИУФП составляет 0,5. Вместе с тем, наблюдаются и отличия, так, ожидания банками роста процентной маржи более "близки" в случае увеличения темпов прироста КИУФП, и, напротив, при снижении темпов прироста КИУФП темпы изменения ожиданий совпадают с первыми в меньшей степени, что свидетельствует о проявлении общей тенденции превалирования оптимистичности руководителей кредитных организаций.

Рисунок 3. Прирост чистых доходов от кредитно-депозитных операций и Индекс ожиданий доходности банковских операций в 2003 -2005 гг.

Одной из трудностей использования изложенной выше модели для прогнозирования КИУФП является ее привязка к "архивному времени", предполагающему учет сложившихся к моменту расчетов уровню процентных ставок и доходностей ценных бумаг. В России не ведется, в отличие от ведущих развитых стран, мониторинг ожиданий процентных ставок и доходностей. Исключением является прогноз обменного курса рубля к доллару США и евро, представляемый Агентством Рейтер на основе мнений весьма ограниченного числа респондентов. Поэтому для расчета предельных значений изменения КИУФП можно воспользоваться значениями уровня процентных ставок и доходностей ценных бумаг, аппроксимированными на основе соответствующих трендов.

Рассмотрим распределение КИУФП по секторам экономики (Рис. 4-9). В обзорах деловой активности банков не предусмотрена разбивка "процентной маржи" по секторам экономики. Однако представлены оценки и ожидания кредитования и привлечения средств на депозиты государственных учреждений, нефинансовых предприятий и домашних хозяйств, операций с государственными и корпоративными облигациями и векселями, акциями нефинансовых предприятий. Эти сведения дают возможность построить временные ряды и сопоставить их с динамикой прироста соответствующих показателей кредитования, депозитов и операций с ценными бумагами.

Подобие прироста "количественных" и "качественных" показателей во временных рядах привлеченных параметров оказывается довольно близким, парные коэффициенты корреляции между кредитами и ожиданиями изменения кредитования, и между депозитами и ожиданиями изменения депозитов достигают 0,7888 и 0,9998, соответственно. Расчеты индексов ожиданий показали, что смещение может составить более года.

Нестандартное смещение ожиданий финансового посредничества является нестационарным, то есть может принимать отрицательные и положительные значения (= или < 1). Нестандартное смещение ожиданий более, чем на квартал в будущее при положительных значениях дает возможность выходить за рамки краткосрочных оценок и использовать горизонт среднесрочных прогнозов (Рис. 4-9). Прогнозные оценки, рассчитанные методом нестандартного смещения ожиданий, позволяют устанавливать границы изменения объема услуг финансового посредничества. Учитывая, что Росстат рассчитывает КИУФП на 1 января прошедшего года, то есть фактически с полутора-двухгодичным запаздыванием, прогнозная оценка КИУФП представляется одним из важных параметров, предвосхищающих складывающиеся финансовые потоки.

Временные ряды прироста рассматриваемых показателей оказываются подобными не полностью. При попытках сопоставить указанные показатели по секторам подобие увеличивается. Поэтому дальнейшая работа в этом направлении должна опираться на доработку инструментария опросов с целью приведения их в большее соответствие с задачами прогнозирования финансовых потоков на основе методологии национальных счетов. Но даже неполные результаты позволяют сделать принципиальный вывод о возможности использования обзоров деловой активности банков для составления прогнозных оценок финансовых потоков.

Проведенные на основе обзоров деловой активности расчеты убедительно показали, что лучшие результаты достигаются в том случае, когда ожидания представлены в виде индекса отклонения ожиданий от оценок. Остальные варианты расчета индекса ожиданий, включая баланс оценок, непосредственно рассчитываемый индекс ожиданий, другие методы композиции оценок и ожиданий, как правило, в данном конкретном случае дают статистически менее значимые результаты. Однако, в некоторых случаях временной ряд индекса ожиданий можно сдвинуть дальше в будущее по сравнению возможностями, предоставляемыми использованием других композитных индексов, хотя статистическая связь с фактическими данными в этом случае несколько ухудшается.

Полученные результаты дают основание предположить, что индекс ожиданий может гибко рассчитываться в зависимости от ставящихся задач. Применение индекса ожиданий позволяет с помощью предварительного тестирования продолжительности периода наибольшей взаимосвязанности временных рядов количественных и качественных данных весьма близко к реальными величинам (0,6 - 1,3%) рассчитывать прогнозные оценки.

Графики смещения ожиданий в будущее при наивысших значениях коэффициента корреляции между "количественными" и "качественными" данными

Рисунок 4. Разница между процентными ставками по привлечению и размещению средств, и ожидание изменения "процентной маржи" в 2002-2005 гг., %.

Рисунок 5. Прирост ставок по размещению средств, по привлечению средств и ожидаемой "процентной маржи" в 2002-2005 гг.

Рисунок 6. Прирост кредитования нефинансовых предприятий и Индекс ожиданий банками изменения кредитования предприятий в 2002-2005 гг.

Рисунок 7. Прирост кредитования населения и Индекс ожиданий банками изменения кредитования населения в 2002-2005 гг.