Учетно-операционная и аналитическая работа в банке

| Вид материала | Учебно-методическое пособие |

- Международные банковские операции, 338.27kb.

- Учетно-аналитическая модель финансовых результатов нефтяных компаний 08. 00. 12 Бухгалтерский, 338.62kb.

- Учетно-аналитическая практика является одной из составных частей самостоятельного исследования, 630.36kb.

- Курсовая работа, 346.92kb.

- Операционная система, 158.81kb.

- Лекция №5 операционная система ms-dos, 262.55kb.

- Центральном Банке Российской Федерации (Банке России) утратил силу в связи с принятием, 1048.39kb.

- Методическое пособие по курсовой работе для студентов Современной Гуманитарной Академии, 41.15kb.

- Планирование, контроль и оценка производственно-хозяйственных процессов зубович Дмитрий, 188.59kb.

- Учетно-аналитическое обеспечение расчетов с контрагентами, 314.68kb.

Вопросы для обсуждения

- Задача комплексного подхода к управлению активами и пассивами как скоординированному процессу управления требованиями и обязательствами кредитной организации.

- Управление процентным дисбалансом между активами и пассивами.

- Управление временным дисбалансом между активами и пассивами и его влияние на ликвидность кредитной организации, определяемую показателем и коэффициентом избытка (дефицита) ликвидности.

- Комбинированный метод портфельного подхода к управлению процентным и временным дисбалансами между активами и пассивами кредитной организации, основанный на гибкой адресности ресурсов.

Дополнительная литература

1. Анализ деятельности банков: Учебное пособие / И.К. Козлова, Т.А. Купрюшина, О.А. Богданкевич, Т.В.Немаева – Мн.:Высш.шк., 2003.

2. Максюков А.А. Банковский менеджмент: Учебно-практическое пособие. – М.: Издательство «Альфа-Пресс», 2007.

3. Тавасиев А.М. Банковское дело: управление кредитной организацией: учебное пособие. – М.: Издательско-торговая корпорация «Дашко и К», 2007.

4. Инструкцией Банка России от 16.01.2004 № 110-И "Об обязательных нормативах банков"

5. Указанием Банка России от 16.01.2004 № 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов"

6. Положением Банка России от 26.03.04 № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности"

7. Положением Банка России от 09.07.03 № 232-П "О порядке формирования кредитными организациями резервов на возможные потери"

Тема 2.5. Анализ финансового состояния и результатов деятельности кредитной организации.

Вопросы для обсуждения

- Анализ структуры доходов и расходов. Статьи процентных и непроцентных доходов и расходов, предусмотренные формами публикуемой отчетности кредитных организаций. Задачи банка в области управления доходами и расходами.

- Основные направления анализа прибыль банка и факторы, влияющие на ее изменение: стабильные источники формирования балансовой прибыли (процентная маржа и превышение беспроцентного дохода над беспроцентным расходом) и нестабильные источники (операции на рынке ценных бумаг, операции с инвалютой, непредвиденные доходы).

- Чистая прибыль как конечный финансовый результат деятельности кредитной организации. Элементы формирования чистой прибыли доходы, расходы, налоги в бюджет.

- Анализ состава и структуры прибыли. Основные направления использования чистой прибыли - в фонды банка, на покрытие убытков, на другие цели. Нераспределенная чистая прибыль как источник наращивания собственного капитала банка.

- Анализ рентабельности банка. Основные показатели рентабельности банка. Анализ эффективности банковских операций.

- Анализ показателей ликвидности банка и его платежеспособности.

- Система показателей банковских рисков. Основные методы анализа и оценки банковских рисков.

- Рейтинговые оценки деятельности банка.

Дополнительная литература

1. Анализ деятельности банков: Учебное пособие / И.К. Козлова, Т.А. Купрюшина, О.А. Богданкевич, Т.В.Немаева – Мн.:Высш.шк., 2003.

2. Банковские риски: учебное пособие/ Под ред. О.И. Лаврушина, Н.И. Валенцивой, – м.: КРОРУС, 2007.

3. Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. – М.: Логос, 220.

4. Максюков А.А. Банковский менеджмент: Учебно-практическое пособие. – М.: Издательство «Альфа-Пресс», 2007.

5. Никонова И.А., Шамгуров Р.Н. Стратегия и стоимость коммерческого банка – М.: «Альпина Бизнес Букс», 2005.

6. Панова Г.С. Анализ финансового состояния коммерческого банка – М.: Финансы и статистика,1996.

7. Тавасиев А.М. Банковское дело: управление кредитной организацией: учебное пособие. – М.: Издательско-торговая корпорация «Дашко и К», 2007.

8. Инструкцией Банка России от 16.01.2004 № 110-И "Об обязательных нормативах банков"

9. Указанием Банка России от 16.01.2004 № 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов"

10. Положения Банка России от 24.09. 1999 № 89-П “О порядке расчета кредитными организациями размера рыночных рисков”.

11. Указанием Банка России от 16.01.2004 № 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов"

12. Письмо Банка России от 29.07.00 № 139 –Т «О рекомендациях по анализу ликвидности кредитной организации»

Вопросы для самоконтроля усвоения знаний

Тема 2.1. Роль экономического анализа в управлении деятельности

кредитной организации.

- Раскройте содержание финансового анализа банковской деятельности?

- Какова роль финансового анализа в управлении деятельностью банка?

- Назовите основные виды и формы финансового анализа в банке?

- Какие методы познания нашли широкое применение в экономическом анализе банковской деятельности?

- Назовите основные направления финансового анализа?

- Назовете этапы проведения экономического анализа?

- Назовите принципы экономического анализа?

- Раскройте состав и содержание информационной базы анализа деятельности банка?

- Назовите отличие Оборотной ведомости по счетам кредитной организации и баланса коммерческого банка?

- Какие документы Центрального банка РФ составляют основу нормативно-правового обеспечения финансового анализа?

Тема 2.2. Анализ состояния ресурсов и капитальной базы кредитной организации. Анализ качества управления пассивами кредитной организации.

- Назовите способы формирования и отражения банковского капитала в различных видах отчетности?

- Как определяется достаточность капитала?

- Дайте понятие иммобилизации капитала?

- Назовите способы пополнения капитала банка?

- Назовите порядок формирования стоимости банковских ресурсов?

- Как определить качество привлеченных средств банка?

- Какие факторы влияют на изменение процентных ставок?

- Назовете основные факторы удорожания привлеченных ресурсов?

- Назовите основные показатели анализа обязательств банка?

- В чем особенности анализа выпушенных долговых обязательств?

Тема 2.3. Анализ вложений и качества управления активами кредитной организации.

- Роль активных операций в деятельности банка. Сущность активных банковских операций.

- Направления анализа структуры активов по различным признакам классификации?

- Анализ тенденции изменений между сферами диверсификации вложений и оценка характера банковской политики в области овладения денежным рынком?

- Какое содержание и порядок исчисления средней доходности работающих активов с целью определения тенденции изменения доли наиболее высокодоходных операций?

- Назовите показатели эффективности проведения активных операций?

- Как определить коэффициент банковской маржи; коэффициент доходности активов и коэффициент прибыльности активов? Сущность и порядок исчисления этих коэффициентов.

- Какие задачи анализа кредитных операций?

- Какие показатели используются в процессе анализа риска и доходности кредитных операций?

- Направления анализа резервов на возможные потери по ссудам?

- Назовите методика оценки кредитоспособности? В чем их содержание

Тема 2.4. Анализ риск-менеджмента в рамках оперативного управления активами и пассивами кредитной организации.

- Какие задачи комплексного подхода к управлению активами и пассивами?

- В чем содержание управления процентным дисбалансом между активами и пассивами?

- Что предполагает управление временным дисбалансом между активами и пассивами?

- Как определяется показатель и коэффициент избытка (дефицита) ликвидности?

- В чем содержание комбинированного метода портфельного подхода к управлению процентным и временным дисбалансами между активами и пассивами кредитной организации?

Тема 2.5. Анализ финансового состояния и результатов деятельности кредитной организации.

- Раскройте содержание основных направлений анализа финансовых результатов деятельности банка?

- Приведите направления анализа доходов и расходов банка?

- Какие направления использования прибыли?

- Какие показатели используются для оценки эффективности результатов деятельности коммерческого банка?

- Объясните, есть ли сходство (различия) в экономическом содержании показателей рентабельности и доходности?

- Сформулируйте определения ликвидности и платежеспособности банка?

- Назовите систему показателей ликвидности?

- Что понимают под резервом ликвидности?

- Раскройте порядок нормативов ликвидности, установленных Центральным банком РФ?

- Назовите основные показатели рентабельности банка?

Задачи и практические ситуации

Тема 2.2. Анализ состояния ресурсов и капитальной базы кредитной организации. Анализ качества управления пассивами кредитной организации.

Задача 1

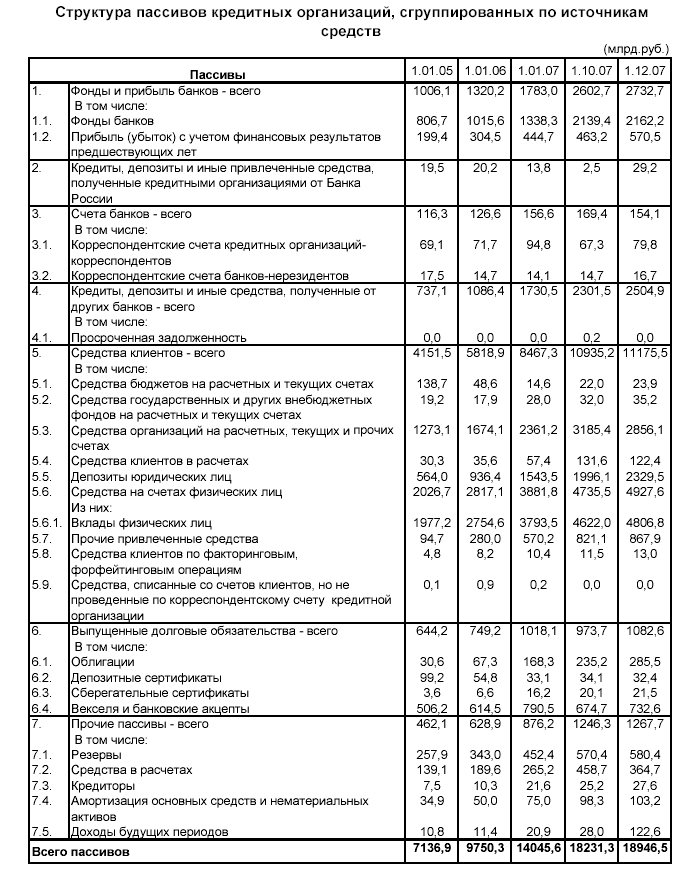

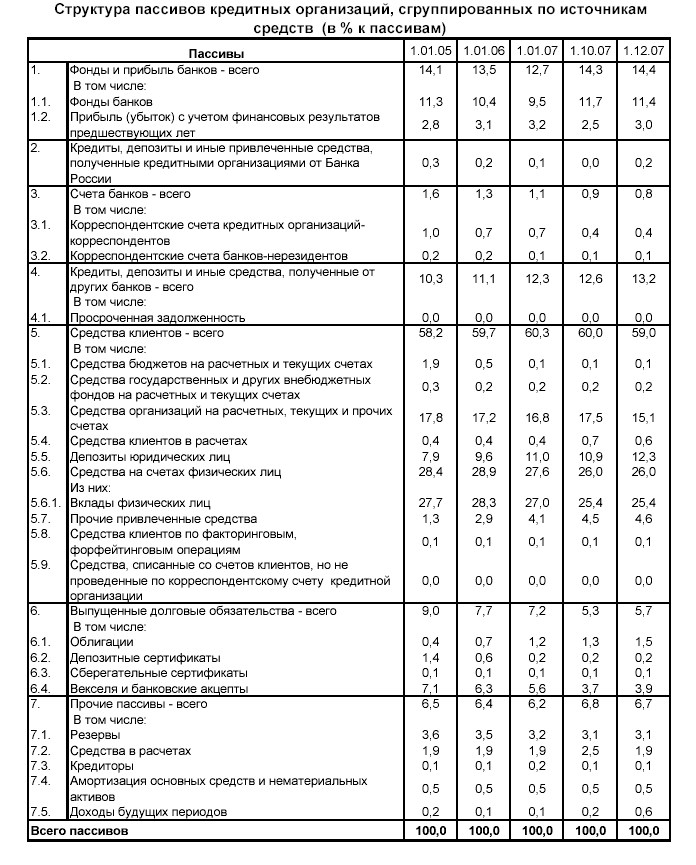

(Обзор банковского сектора Российской Федерации (интернет-версия), Аналитические показатели № 63январь 2008года., www.cbr.ru)

По данным таблицы определите динамику количественного изменения пассивов банковской системы за исследуемый период. Какой из источников ресурсов банка является основным и какая тенденция изменения его доли в структуре всех пассивов? Дайте характеристику проводимой банком политики формирования ресурсной базы. Заполните таблицу.

Структура пассивов банковской системы

| Наименование статей | 01.01.2007г. | 01.01.2008г. | ||

| | Млрд.руб. | % к итогу | млрд.руб. | % к итогу |

| Собственные средства | | | | |

| Привлеченные средства | | | | |

| Всего пассивов | | | | |

Задача 2

По данным таблицы задачи 1 определите динамику количественного изменения собственных средств банков. Охарактеризуйте изменения доли, стабильной части капитала в структуре собственных средств. Определите наличие и динамику состояния собственных средств-нетто. Дайте характеристику качества проводимой политики формирования собственной капитальной базы (экстенсивная или интенсивная, качественная или некачественная).

Задача 3

По данным приложения 2 определите динамику количественных изменений привлеченных средств банка. Какие источники привлеченных ресурсов(обязательств) являются для банка основными (депозитные или не депозитные). Охарактеризуйте состояние коэффициента иммобилизации привлеченных средств и его влияние на динамику состояния привлеченных средств- нетто.

Задача 4

По данным таблицы задачи 1 охарактеризуйте динамику количественных и качественных изменений состояния депозитной базы банков. Определите соотношения между депозитами до востребования, срочными депозитами и МБК полученными и степень их отклонения от оптимального уровня. Дайте характеристику влияния выявленного фактора (временной дисбаланс) на процесс управления пассивами и активами. Дайте характеристику качества проводимой банком политики формирования привлеченной ресурсной базы (эффективная или неэффективная, рациональная или нет).

Задача 5

Проведите анализ структуры привлеченных средств (ПС) банка. Анализ структуры ПС может проводиться с использованием данных ежедневной оборотной ведомости по счетам (ф.№101). Анализ структуры ПС может строится в рамках специально подготовленной аналитической таблицы. Пример подобной аналитической таблицы приведен ниже. (Используется методика Котиной О.В.)

Анализ структуры привлеченных средств в Банке «Х» за период с 1.01.2007 г. по 1.01.2008 г.

| № п/п | Наименование статьи | Состав используемых балансовых счетов для формирования статьи ПС | Сумма, в тыс. руб. | Структура, в % | Изменение | Показатели динамики, в % | Процентное изменение итога ПС за счет процентного изменение основных статей, в % к изменению итога ПС | ||||

| на 1.01.2007г. | на 1.01.2008 г. | на 1.01.2007 г. | на 1.01.2008 г. | абсолютное изменение (+/-), в тыс. руб. | Относительное изменение (+/-), в п. п. | Темп роста | Темп прироста | ||||

| | Привлеченные средства банка (в т. Ч. Заемные средства), всего в т. Ч.: | | 469159.00 | 549976.00 | 100.00 | 100.00 | 80817.00 | 0.00 | 117.2 | 17.23 | 100.00 |

| 1. | Средства, привлекаемые банком на корсчета и прочие счета межбанковских расчетов | 30109, 30111, 30112, 30113, 30116, 30117, 30122, 30123, 30214, 30230, 30231 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 2. | Средства, полученные от филиалов | 30305 (П) минус 30306 (П) – проставляется в таблицу в случае если разница положительная | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 3. | Средства, привлекаемые банком на счета участников ОРЦБ | 30401, 30403, 30405, 30601, 30604, 30606 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 4. | Средства, привлекаемые на счета межбанковских кредитов (МБК) и межбанковских депозитов (МБД) (включая межбанковские депозиты и кредиты ЦБ РФ) | с 312 по 317 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 5. | Средства на счетах федерального бюджета, бюджетов субъектов РФ, местных бюджетов и прочие средства бюджетов, средства государственных внебюджетных фондов | 401(05-08, 10, 13, 14, 16), 402, 403 (01-07, 09, 14), 404 | 1593.00 | 438.00 | 0.34 | 0.08 | -1155.00 | -0.26 | 27,5 | -72,5 | -1.43 |

| 6. | Средства, привлекаемые на счета клиентов | 405-408, 409 (01-06, 11) | 267379.00 | 353814.00 | 56.99 | 64.33 | 86435.00 | 7.34 | 132.3 | 32.3 | 106.95 |

| 7. | Средства, привлекаемые банком на счета клиентов в драгоценных металлах | 203 (09, 10, 13, 14) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 8. | Привлеченные депозитные средства (ПДС) | с 410 по 440 | 170577.00 | 182972.00 | 36.36 | 33.27 | 12395.00 | -3.09 | 107.27 | 7.27 | 15.34 |

| | депозитный портфель («чистые» ПДС) | с 410 по 426 | 170577.00 | 182742.00 | 36.36 | 33.23 | 12165.00 | -3.13 | 107.13 | 7.13 | 15.05 |

| | прочие привлеченные средства | с 427 по 440 | 0.00 | 230.00 | 0.00 | 0.04 | 230.00 | 0.04 | - | - | 0.28 |

| 9. | Выпущенные банком ценные бумаги | 520-523 | 29610.00 | 12752.00 | 6.31 | 2.32 | -16858.00 | -3.99 | 43.07 | -56.93 | -20.86 |

На основании анализа полученных данных в представленной таблице аналитик должен обратить внимание на 2 показателя:

- на показатель доли остатков средств на счетах клиентов в ПС.

Увеличение данного показателя может свидетельствовать о снижении расходов банка и вследствие этого о повышении доходности банковских операций. Нормативного значения по доли остатков средств на счетах клиентов в ПС не установлено. Оптимальным считается уровень показателя – до 30%; если полученное значение выше 30%, то в последующем возможно ослабление ликвидности банка, так как эти средства по своей природе являются, как известно, самыми непредсказуемыми;

- на показатель удельного веса в ПС МБК (включая межбанковские депозиты и кредиты ЦБ РФ). Данный показатель характеризует степень зависимости ресурсной базы банка от МБК, с одной стороны, и доступность банка к такого рода заимствованиям – с другой стороны. На сегодня МБК являются относительно дорогими ресурсами для банка, их привлечение в больших объемах может привести к снижению общей доходности банковской деятельности. Оптимальное значение показателя – 25-40%.

Оценка полученного значения показателя неоднозначна. Возможность быстро привлечь ресурсы на рынке МБК – признак обеспечения высокой ликвидности банка. Однако, большая доля МБК в ресурсной базе может свидетельствовать и о слабости банка с позиции ликвидности.

Задача 6

Проанализируйте состав и структуру депозитного портфеля банка.

Привлеченные депозитные средства банка представляют собой «клиентскую» базу банка в части формирования его депозитной базы. Необходимо оговориться, что в российской практике анализа банковской деятельности не существует как таковых методик анализа депозитного портфеля банка. Банки могут самостоятельно разрабатывать внутренние методики анализа своего депозитного портфеля с учетом специфики деятельности и особенностей проводимых ими операций, существующих методических рекомендаций Банка России.

Основные направления анализа депозитного портфеля банка можно представить следующим образом:

1) определение и анализ общей величины ПДС, нахождение ее доли в ПС, оценка динамики за анализируемый период.

Рост доли ресурсов, привлеченных от клиентов, в целом способствует росту доходности банковских операций; если наблюдается ее сокращение – это может свидетельствовать о неоправданно высоких расходах банка по обслуживанию других источников ПС.

2) группировка ПДС и последующий анализ структуры ПДС.

Анализ ПДС производится по группам, характеризующим основные источники привлечения ресурсов банка (зачастую аналитик самостоятельно определяет группы анализа). Эти группы можно формировать по двум основным направлениям:

Ø по срочности вложений (срочные депозиты с разбивкой по срокам и депозиты до востребования);

Ø по субъектам привлечения или категориям вкладчиков (различающихся по форме собственности и сфере деятельности).

Дополнительно ПДС могут группироваться по:

- условиям внесения вклада;

- условиям изъятия вклада;

- величине процентных ставок;

- используемым методам начисления процентов;

- возможностям получения льгот по активным операциям банка и пр.

Такие группировки возможно выстраивать лишь при условии существования в банке отлаженной системы аналитической информации.

Более показательным среди анализа всех форм отчетности банка является анализ групп ПДС, сформированных на основе балансовых счетов первого и второго порядка по ф.№101 (особенно это актуально для дистанционного анализа).

Анализ ПДС по срочности вложений можно предложить проводить в рамках следующей аналитической таблицы (данные к таблице берутся по основным синтетическим балансовым счетам Раздела 4 «Операции с клиентами», гр.2 «Депозиты»)

Анализ депозитного портфеля Банка «Х» в 2007 году (по срочности вложений)

| № п/п | Наименование статьи ПДС | Балансовый счет | Величина ПДС,тыс. руб. | Структура ПДС, в% | Изменения за период (+/-) | Тр(Тпр), в% | ||||

| на 1.01.07 г. | на 1.01.08 г. | на 1.01.07 г. | на 1.01.08 г. | в тыс. руб. | в% | Тр | Тпр | |||

| | Депозиты (Д), всего в том числе: | Σ п.1 - 7 | 170577.00 | 182742.00 | 100.00 | 100.00 | 12165.00 | 0.00 | 107.13 | 7.13 |

| I . | Депозиты до востребования (Двостр), всего | 410-423(01), 42309, 425-426 (01), 42609 | 1538.00 | 3840.00 | 0.90 | 2.10 | 2302.00 | 1.20 | 249.67 | 149.67 |

| II . | Срочные депозиты (Дс), всего | | 169039.00 | 178902.00 | 99.10 | 97.90 | 9863.00 | -1.20 | 105.83 | 5.83 |

| 1. | на срок до 30 дней | 410-423(02), 42310, 425-426 (02), 42610 | 3071.00 | 16429.00 | 1.80 | 8.99 | 13358.00 | 7.19 | 534.97 | 434.97 |

| 2. | на срок от 30-90 дней | 410-423 (03), 42311, 425-426 (03), 42611 | 52192.00 | 27222.00 | 30.60 | 14.90 | -24970.00 | -15.70 | 52.16 | -47.84 |

| 3. | на срок 91-180 дней | 410-423(04), 42312, 425-426 (04), 42612 | 19178.00 | 54484.00 | 11.24 | 29.81 | 35306.00 | 18.57 | 284.10 | 184.10 |

| 4. | на срок от 181 дня до 1 года | 410-423(05), 42313, 425-426 (05), 42613 | 92598.00 | 70472.00 | 54.29 | 38.56 | -22126.00 | -15.72 | 76.11 | -23.89 |

| 5. | на срок от 1 года до 3-х лет | 410-423(06), 42314, 425-426 (06), 42614 | 2000.00 | 10295.00 | 1.17 | 5.63 | 8295.00 | 4.46 | 514.75 | 414.75 |

| 6. | на срок свыше 3-х лет | 410-423(07), 42315, 425-426 (07), 42615 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - |

Такой анализ ПДС позволяет выявить особенности депозитной политики банка и определить в общем виде примерные сроки размещения ресурсов банка. В частности, результаты анализа позволяют сделать вывод о привлечении ресурсов с точки зрения их стоимости («дорогие» / «дешевые»): срочные депозиты значительно дороже остатков средств на счетах до востребования.

Дополнительно для формулировки окончательного вывода по анализу депозитов по срокам, целесообразно рассчитывать следующие показатели:

- коэффициент срочности структуры депозитов ( d в Д):

d в Д = Дс/Д, где Дс – объем срочных депозитов; Д – общий объем депозитов.

Показатель срочности структуры депозитов характеризует степень постоянства и стабильности ресурсной базы.

В целом рост доли срочных депозитов в общей сумме депозитов банка должен оцениваться положительно, т.к. срочные депозиты как наиболее стабильная составляющая ПДС обеспечивает на приемлемом уровне и позволяет повышать ликвидность банка и проводить операции по размещению ресурсов на более длительные сроки.

Оптимальное значение показателя 10-30% (по методике Гиляровской Л.Т.) При полученном значении в 10% - минимальны затраты банка по обслуживанию срочных депозитов;

- доля срочных депозитов (Дс) в общей сумме пассивов (П) : d = Дс/П. Рекомендуемый уровень данного показателя – не менее 50% (по методике Шеремета А.Д.);

- коэффициент структуры обязательств (Ксо): Ксо = Двостр./Дс. Характеризует стабильность финансовых ресурсов банка. Чем ниже значение показателя, тем меньше относительная потребность банка в ликвидных активах, обусловленная структурой обязательств.

Анализ ПДС по субъектам привлечения (по категориям вкладчиков) и его результаты целесообразно также оформлять в специальную таблицу.

Анализ депозитного портфеля Банка «Х» в 2007 году (по категориям вкладчиков)

| № п/п | Наименование статьи | Балансовый счет | Сумма, в тыс. руб. | Структура, в % | Изменение | Показатели динамики, в % | Процентное изменение итога депозитного портфеля за счет процентного изменению основных статей, в % к изменению итога депозитного портфеля | ||||

| на 1.01.2007г. | на 1.01.2008г. | на 1.01.2007г. | на 1.01.2008г. | абсолютное изменение (+/-), в тыс. руб. | Относительное изменение (+/-), в п. п. | Темп роста | Темп прироста | ||||

| | Депозиты, всего в том числе: | Σ п.1 - 9 | 170577.00 | 182742.00 | 100.00 | 100.00 | 12165.00 | 0.00 | 107.13 | 7.13 | 100.00 |

| 1. | Минфина России | 410 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 2. | Финансовых органов субъектов РФ и органов местного самоуправления | 411 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 3. | Государственных внебюджетных фондов | 412 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 4. | Внебюджетных фондов субъектов РФ и органов местного самоуправления | 413 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 5. | Финансовых организаций | 414,417,420 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 6. | Коммерческих организаций | 415,418,421 | 120032.00 | 53604.00 | 70.37 | 29.33 | -66428.00 | -41.04 | 44.66 | -55.34 | -546.06 |

| 7. | Некоммерческих организаций | 416,419,422 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| 8. | Физических лиц | 423 | 50542.00 | 129047.00 | 29.63 | 70.62 | 78505.00 | 40.99 | 255.33 | 155.33 | 645.33 |

| 9. | Нерезидентов, всего в том числе: | | 3.00 | 91.00 | 0.00 | 0.05 | 88.00 | 0.05 | 3033.33 | 2933.33 | 0.72 |

| | юридических лиц | 425 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | - | - | 0.00 |

| | физических лиц | 426 | 3.00 | 91.00 | 0.00 | 0.05 | 88.00 | 0.05 | 3033.33 | 2933.33 | 0.72 |

Анализ ПДС в разрезе вкладчиков также позволяет выявить специфику политики привлечения банка. Так, если в структуре преобладают депозиты физических лиц, то это не всегда положительная тенденция и даже, наоборот: большинству банков депозиты физических лиц обходятся дороже, чем депозиты юридических лиц; привлечение средств от физических лиц является одним из наиболее трудоемких и дорогих видов банковских операций, особенно если этот вид деятельности для банка является незначительным (по сравнению с другими пассивными операциями).

Аналогичным образом может проводиться анализ прочих ПС банка (по данным Раздела 4, гр. 3 «Прочие привлеченные средства»). Такой анализ проводится, если прочие ПС занимают высокий удельный вес в структуре ПС (более 10%).

Задача 7

Определение стоимости ПДС банка (стоимости депозитных инструментов банка).

По ПДС может быть определена номинальная ( NS ) и реальная ( RS ) стоимость.

Средняя номинальная стоимость ПДС определяется как отношение расходов банка по счетам вкладов и депозитов (начисленных и уплаченных процентов по сч.702) к средней за период величине остатков по соответствующим статьям ПДС.

Схема расчета средней номинальной стоимости по основным статьям ПДС банка

| Наименование ПДС | Уплаченные проценты по счетам (процентные расходы банка) | Средние остатки средств на счетах (по балансовым счетам) | Средняя стоимость приобретения ресурсов каждого вида ( NS ), в % |

| А | 1 | 2 | 3=1*100/2 |

| Вклады и депозиты физических лиц | Оборот по дебету – за период по сч. 70203 | Суммы по сч. 423, 426 | |

| Вклады и депозиты предприятий и организаций | Оборот по дебету – за период по сч. 70202 | Суммы по сч. 414 - 422, 425 | |

| ИТОГО депозитный портфель (вклады и депозиты ЮЛ и ФЛ) | 70203 + 70202 | Суммы с 414-426 | |

Средняя номинальная стоимость ПДС показывает, каков уровень расходов банка по обслуживанию привлекаемых в депозитный портфель ресурсов. Ее расчет на регулярной основе позволяет выявить степень удорожания или удешевления ресурсов в отчетном периоде по сравнению с предшествующими, установить самый дорогой для банка вид ресурса.

Средняя номинальная стоимость ПДС является базой для расчета реальной стоимости ПДС. Для определения реальной стоимости ПДС средняя стоимость депозитных инструментов корректируется в сторону уменьшения на величину обязательных резервов и для определения стоимости депозитов физических лиц – дополнительно на сумму страховых взносов в Фонд страхования депозитов (при условии, если банк является участником системы страхования вкладов физических лиц).

Реальная стоимость ПДС (в%) определяется по формуле:

RS = NS *100%/ (100- r ), где

RS – реальная стоимость ПДС,

NS – средняя номинальная стоимость конкретного инструмента (всей депозитной базы)

r – норматив обязательных резервов, в%

Полученное значение реальной стоимости ПДС (депозитной базы) всегда будет выше ее номинальной стоимости.

Расчет номинальной и реальной стоимостей ПДС в Банке «Х» за 2007 год

| Наименование привлеченных депозитных средств | Уплаченные проценты по счетам (процентные расходы банка) | Остатки средств на счетах (по балансовым счетам) | Номинальная стоимость приобретения ресурсов каждого вида, в % NS | Реальная стоимость приобретения ресурсов каждого вида, в % RS | ||||||

| Оборот по дебету сч. | на 1.01.2007 г. | на 1.01.2008 г. | Суммы по сч. | на 1.01.2007 г. | на 1.01.2008 г. | на 1.01.2007 г. | на 1.01.2008 г. | на 1.01.2007 г. | на 1.01.2008 г. | |

| Вклады и депозиты физических лиц | по сч. 70203 | 685.00 | 1876.00 | по сч. 423, 426 | 50545.00 | 129138.00 | 1.36 | 1.45 | 1.40 | 1.51 |

| Вклады и депозиты предприятий и организаций | по сч. 70202 | 2590.00 | 1046.00 | по сч. 414 - 422, 425 | 120032.00 | 53604.00 | 2.16 | 1.95 | 2.24 | 2.02 |

| Итого | по сч.70202, 70203 | 3275.00 | 2922.00 | по сч. 414 - 426 | 170577.00 | 182742.00 | 1.92 | 1.60 | 1.99 | 1.66 |

В дополнении к вышеопределенным шагам анализа ПДС на основе внутренних аналитических данных банка можно также:

- оценить динамику изменения цен по каждому виду ресурсов банка;

- изучить динамику процентных расходов банка по основным депозитным инструментам банка и т.п.;

- оценить среднюю процентную ставку по ПДС и ее стабильность (динамику) (на основе использования ф.№129 «Данные о средневзвешенных процентных ставках по привлеченным кредитной организацией депозитам и вкладам»).

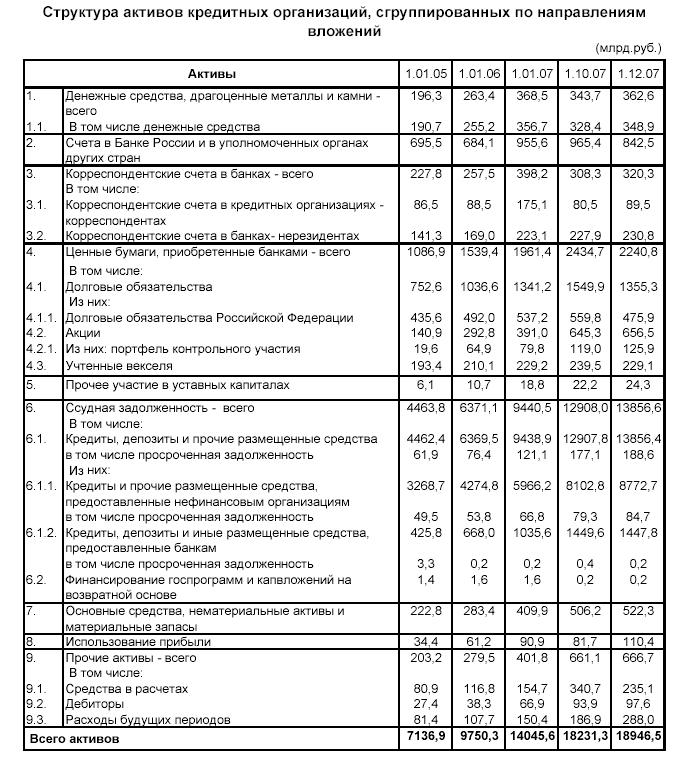

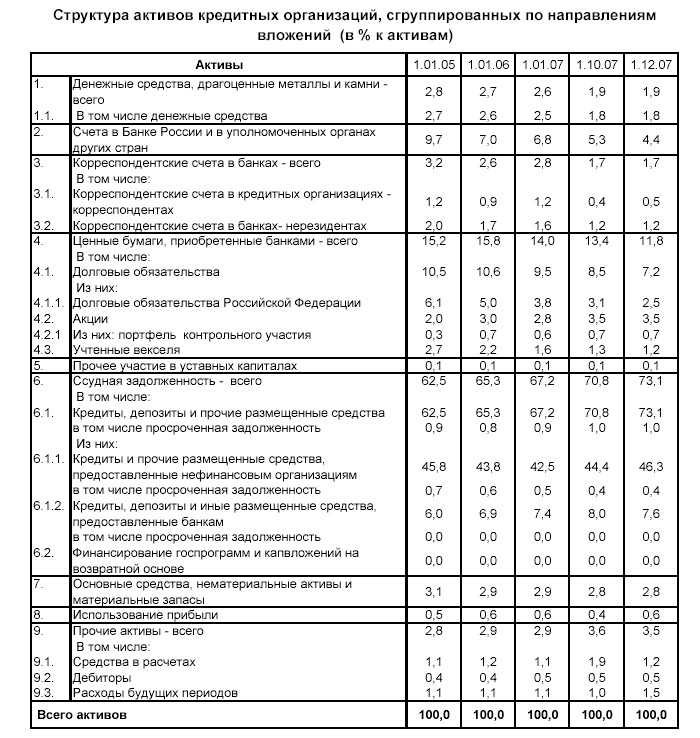

Тема 2.3. Анализ вложений и качества управления активами кредитной организации.

Задача 1

По данным таблицы определите динамику количественного изменения активов баланса банков за исследуемый период. Определите тенденции изменения долевого соотношения между сферами вложений банка (ссудных, инвестиционных, депозитных операций и прочих вложений). Установите по каким направлениям произошло изменение каждой сферы в структуре вложений банка. Сравните динамику состояния доходной структуры активов банка с оптимальным уровнем. Дайте характеристику качества проводимой банком политики управления активами (активная или нет, эффективная или неэффективная, направлена на достижение максимальной доходности или сокращение риска, а может обеспечения ликвидности).

(Обзор банковского сектора Российской Федерации (интернет-версия), Аналитические показатели № 63январь 2008года., www.cbr.ru)

Задача 2

Проведите анализ формирования и состава кредитного портфеля коммерческого банка, заполните таблицы и составьте выводы.

Рекомендуется анализировать по направлениям:

Таблица 1 – Анализ структуры ссудной задолженности по субъектам кредитования

| | 01.01.07. | 01.01.08 | Изменение за год | |||

| | Тыс.руб. | % | Тыс.руб. | % | | % |

| Физическим лицам | 56868 | | 152904 | | | |

| Организациям | 453614 | | 503201 | | | |

| Итого: | 510482 | | 656105 | | | |

Таблица 2 – Отраслевая структура кредитного портфеля (тыс. руб.)

| Наименование показателя | Задолженность по кредитам на отчетную дату | Из нее просроченная | ||

| | 01.01.07 | 01.01.08 | 01.01.07 | 01.01.08 |

| По юридическим лицам | 127346 | 238077 | 1950 | 1809 |

| из них по отраслям: | | | | |

| Промышленность | 22838 | 61096 | 193 | 177 |

| Сельское хозяйство | 9123 | 12348 | 576 | 275 |

| Строительство | 4271 | 14320 | 93 | 411 |

| Торговля и общественное питание | 77642 | 89383 | 528 | 871 |

| Транспорт и связь | 2074 | 26587 | 156 | 76 |

| Прочие отрасли | 11399 | 34343 | 405 | 0 |

| По физическим лицам | 9979 | 17290 | 82 | 108 |

| Итого по банку | 137325 | 255367 | 2032 | 1917 |

Таблица 3 – Формы обеспечения возвратности кредита

| Вид обеспечения | 01.01.2007 | 01.01.2008 | Изменение за год | |||

| | тыс. руб. | доля, % | тыс. руб. | доля, % | тыс. руб. | доля, % |

| Залог | 83560,8 | | 125702,1 | | | |

| Гарантии и Поручительства | 23159,1 | | 10719 | | | |

| Другие виды Обеспечения | 21157,2 | | 9729,3 | | | |

| Итого: | 127877,1 | | 146150,4 | | | |

Таблица 4 – Динамика величины активов и кредитных вложений

| Показатель | 01.01.07 | 01.01.08 | Темп роста |

| Кредитные вложения | 161695,8 | 295017,3 | |

| Активы | 297297,3 | 481347,6 | |

| Кредитные вложения в % к активам | | | |

В продолжение анализа структуры кредитного портфеля представляется целесообразным рассмотреть следующие показатели.

Удельный вес кредитных вложений в совокупных активах можно рассчитать по формуле:

Кредитные вложения .

Активы

Данное соотношение характеризует эффективность кредитных вложений и показывает средний размер остатков ссудных активов, приходящихся на 1 рубль совокупных активов. Условно считается, что если соотношение больше 80,00% то можно дать положительную оценку банку в части кредитных вложений. Если соотношение меньше 80,00%, то банку следует улучшить структуру активов в сторону увеличения ссудных активов.

Кредиты банка – величина малоподвижная. Банк выдает кредиты не каждый час и даже не каждый день. Однако необходимо следить за изменением размеров средних остатков ссуд в динамике. Изменение ссудных активов в анализируемом периоде по сравнению с соответствующим периодом прошлого года можно измерить показателем, характеризующим темп роста:

Средние остатки ссудных активов отчетного периода

Тр = ------------------------------------------------------------------------- х 100%.

Средние остатки ссудных активов прошлого года

Если Тр < 100%, то работе банка можно дать негативную оценку. Замедление темпов роста приводит к потере позиций банка и вытеснению его с рынка более конкурентоспособными институтами. В случае Тр > 100%. Значит, деятельность банка следует оценить положительно.

Сопоставив темп роста кредитных вложений с темпом роста совокупных активов, определим коэффициент опережения:

Темп роста кредитных вложений

Коп = ---------------------------------------------------.

Темп роста совокупных активов

Этот коэффициент показывает, во сколько раз рост кредитных вложений опережает рост совокупных активов. В случае Коп > 1, это свидетельствует об активной работе банка в области кредитных операций.

При анализе деятельности банка используются также показатели, характеризующие оперативность размещения собственных (привлеченных) средств банка:

Собственные средства Привлеченные средства

Эсс = -------------------------------- ; Эпс = ----------------------------------- .

Кредитные вложения Кредитные вложения

Таблица 5 – Анализ оперативности размещения собственных (привлеченных) средств

| Показатели | 01.01.07 | 01.01.08 |

| Собственные средства (тыс. руб.) | 61442,1 | 123838,8 |

| Привлеченные средства (тыс. руб.) | 235739,4 | 357507,3 |

| Кредитные вложения (тыс. руб.) | 161695,8 | 295017,3 |

| Эсс | | |

| Эпс | | |