1 блок (общие вопросы для всех специализаций)

| Вид материала | Документы |

- Общие предметы для всех специализаций, 80.64kb.

- Методические указания к выполнению курсовых работ для всех специализаций специальности, 321.81kb.

- Контрольные вопросы по дисциплине «модели и алгоритмы обработки информации», 27.51kb.

- Программа учебной дисциплины дс. Р. 1 "Оценка недвижимости" Специальность 080105 «Финансы, 338.03kb.

- Методические указания к изучению курса «Политология» для студентов всех специальностей, 494.61kb.

- А. В. Гущин > Т. В. Гончаренко > А. Ю. Клыбин Итоговая аттестация диплом, 749.17kb.

- Учебно-методическое пособие для студентов всех форм, 757.37kb.

- New subject инфекционные болезни общие вопросы инфекционной патологии, 971.87kb.

- Курс читается в осеннем семестре и является общим для магистрантов всех специализаций., 62.84kb.

- Существует, по меньшей мере, несколько десятков определений этого понятия, в которых, 174.08kb.

31.Понятие, классификации и элементы налогов. Роль налогов. Принципы налогообложения. Права и обязанности налоговых органов. Права и обязанности налогоплательщиков.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Классификация налогов

I. По виду объектов налогообложения:

- прямые;

- косвенные.

Прямые налоги – налоги, взимаемые непосредственно с доходов и имущества налогоплательщика.

К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль, налог на имущество.

Косвенные налоги – налоги на товары и услуги, устанавливаемые центральными и местными органами власти в виде надбавок к цене товаров или тарифу на услуги и не зависящие от доходов налогоплательщиков. Производители и продавцы выступают в роли сборщиков косвенных налогов, уполномоченных на то государством, а покупатель становится плательщиком косвенного налога.

Наиболее распространены косвенные налоги в виде акцизов, налога с продаж, пошлин, таможенных сборов.

II. По субъектам налогообложения:

- налоги с ф/л;

- налоги с ю/л;

- смешанные налоги.

III. По уровню:

- федеральные;

- республиканские;

- местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК и обязательны к уплате на всей территории РФ.

Региональными налогами признаются налоги, которые установлены НК и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ.

Местными налогами признаются налоги, которые установлены НК и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- единый социальный налог;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- налог на наследование или дарение;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Элементы налогов

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Принципы налогообложения

1. Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные НК либо установленные в ином порядке, чем это определено НК.

6. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Права налогоплательщиков (плательщиков сборов)

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговой отчетности и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов в субъектах Российской Федерации и органов местного самоуправления - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов органов местного самоуправления о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

6) представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) требовать соблюдения налоговой тайны;

14) требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Обязанности налогоплательщиков (плательщиков сборов)

1. 1) уплачивать законно установленные налоги;

2) встать на учет в налоговых органах, если такая обязанность предусмотрена настоящим Кодексом;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

4) представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом "О бухгалтерском учете";

5) представлять налоговым органам и их должностным лицам в случаях, предусмотренных настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;

6) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

7) предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренном настоящим Кодексом;

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги;

9) нести иные обязанности, предусмотренные законодательством о налогах и сборах.

2. Налогоплательщики - организации и индивидуальные предприниматели - помимо обязанностей, предусмотренных выше, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

об открытии или закрытии счетов - в десятидневный срок;

обо всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия;

обо всех обособленных подразделениях, созданных на территории Российской Федерации, - в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации;

о реорганизации - в срок не позднее трех дней со дня принятия такого решения.

3. Плательщики сборов обязаны уплачивать законно установленные сборы, а также нести иные обязанности, установленные законодательством о налогах и сборах.

4. За невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность в соответствии с законодательством Российской Федерации.

5. Налогоплательщики, уплачивающие налоги в связи с перемещением товаров через таможенную границу Российской Федерации, также несут обязанности, предусмотренные таможенным законодательством Российской Федерации.

Налоговые органы в Российской Федерации

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Права налоговых органов

1) требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов;

2) проводить налоговые проверки в порядке, установленном НК;

3) производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

5) приостанавливать операции по счетам налогоплательщиков, плательщиков сборов и налоговых агентов в банках и налагать арест на имущество налогоплательщиков, плательщиков сборов и налоговых агентов в порядке, предусмотренном НК;

6) осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества. Порядок проведения инвентаризации имущества налогоплательщика при налоговой проверке утверждается Министерством финансов Российской Федерации;

7) определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги;

8) требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

9) взыскивать недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК;

10) контролировать соответствие крупных расходов физических лиц их доходам;

11) требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков, плательщиков сборов и налоговых агентов и инкассовых поручений (распоряжений) налоговых органов о списании со счетов налогоплательщиков, плательщиков сборов и налоговых агентов сумм налогов и пени;

12) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

13) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

14) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

15) создавать налоговые посты в порядке, установленном НК;

16) предъявлять в суды общей юрисдикции или арбитражные суды иски:

о взыскании налоговых санкций с лиц, допустивших нарушения законодательства о налогах и сборах;

о признании недействительной государственной регистрации юридического лица или государственной регистрации физического лица в качестве индивидуального предпринимателя;

о ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством Российской Федерации;

о досрочном расторжении договора о налоговом кредите и договора об инвестиционном налоговом кредите;

о взыскании задолженности по налогам, сборам, соответствующим пеням и штрафам в бюджеты (внебюджетные фонды), числящейся более трех месяцев за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), с соответствующих основных (преобладающих, участвующих) обществ (товариществ, предприятий), когда на счета последних в банках поступает выручка за реализуемые товары (работы, услуги) зависимых (дочерних) обществ (предприятий), а также за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (товариществами, предприятиями), с зависимых (дочерних) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) основных (преобладающих, участвующих) обществ (товариществ, предприятий);

в иных случаях, предусмотренных настоящим Кодексом.

Обязанности налоговых органов

1) соблюдать законодательство о налогах и сборах;

2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

3) вести в установленном порядке учет организаций и физических лиц;

4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставлять формы налоговой отчетности и разъяснять порядок их заполнения;

5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов в порядке, предусмотренном НК;

6) соблюдать налоговую тайну;

7) направлять налогоплательщику или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных НК, налоговое уведомление и требование об уплате налога и сбора.

Налоговые органы при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления, обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в органы внутренних дел для решения вопроса о возбуждении уголовного дела.

32.Налог на доходы физических лиц

НДФЛ – это налог, которым облагаются доходы физических лиц, т.е. граждан. Это основной налог, который выплачивают ф/л в РФ.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Объектом налогообложения признается доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Налоговая база

Налоговая база = все совокупные доходы – доходы, не подлежащие налогообложению – налоговые вычеты.

Совокупные доходы: - доходы, полученные от источников на территории РФ в течение налогового периода;

- доходы, полученные от источников за пределами РФ в течение налогового периода.

СД м.б. в денежной форме, натуральной форме и в виде материальной выгоды.

Доходы, не подлежащие налогообложению:это группы доходов, которые искусственно исключаются законодателями из перечня налогооблагаемых. Н-р, пенсии, государственные пособия, алименты, комиссионные выплаты являются реальными доходами граждан, однако НДФЛ они не облагаются, т.к. упомянуты в ст. 217 НК РФ «Доходы, не подлежащие налогообложению».

Налоговые вычеты: это личные расходы налогоплательщиков на строго определенные цели, которые уменьшают налогооблагаемую базу.

Виды налоговых вычетов

- Стандартные

Доходы, облагаемые по налоговой ставке 13%, м.б. уменьшены на 400 руб. ежемесячно при условии, что совокупный доход гражданина меньше 20 тыс. руб.

Если у налогоплательщика имеются дети, то налогооблагаемый доход дополнительно уменьшается на сумму 600 руб. ежемесячно в отношении каждого ребенка при условии, что совокупный доход гражданина меньше 40 тыс. руб. Вдовам (вдовцам), одиноким родителям, опекунам или попечителям налоговый вычет на ребенка производится в двойном размере. Вычет также удваивается в случае инвалидности ребенка. Для целей вычета ребенок д.б. моложе 18 лет (либо моложе 24 лет для студентов, аспирантов, курсантов, и учащихся очной формы обучения). Ребенок также должен находиться на обеспечении лиц, которым предоставляется вычет.

Для отдельных категорий граждан предусмотрены повышенные стандартные вычеты в размере 500 руб. (герои СССР, ветераны) и 3000 руб. (инвалиды в рез-те аварии на Чернобыльской АЭС и пр.), которые предоставляются ежемесячно независимо от величины совокупного дохода гражданина. Полный перечень этих лиц содержится в ст. 218 НК.

- Социальные

В отличие от стандартного личного вычета и вычетов на детей, которые предоставляются по месту основной работы, социальные налоговые вычеты предоставляются только налоговыми органами после подачи гражданином налоговой декларации за истекший календарный год. Социальные вычеты – это суммы денежных средств, направленные на: а) осуществление благотворительной деятельности (в размере фактических произведенных расходов, но не более 25% от величины полученных доходов); б) оплату обучения самого налогоплательщика по любой форме обучения, и его детей по очной форме обучения в образовательных учреждениях, имеющих соответствующую лицензию (в размере фактических произведенных расходов, но не более 50,000 руб. за налоговый период); в) оплату стоимости лечения самого налогоплательщика, его супруги, детей (до 18 лет) и родителей или приобретение лекарственных препаратов и дорогостоящих видов лечения (в размере фактически произведенных расходов, но не более 50,000 руб. за налоговый период, при дорогостоящем мед.лечении – до 100,000 руб.).

- Имущественные

а) Доходы, полученные от продажи гражданами своего имущества: недвижимого, принадлежащего менее 3 лет (до 1 млн руб.) и более 3 лет (в размере фактических сумм продаж); движимого (125 тыс. руб.);

б) кредит на приобретение жилья, ипотечный кредит. Если в течение 1 года не воспользовались, то переносится на следующие налоговые периоды.

- Профессиональные

Профессиональные налоговые вычеты доступны лишь отдельным категориям налогоплательщиков, а именно: лицам, работающим по гражданско-правовым договорам на выполнение работ (оказание услуг); индивидуальным предпринимателям; лицам, получающим вознаграждения по авторским договорам или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства.

Налоговые ставки

Действуют одна базовая ставка налога и 3 специальные:

- 13 % - применяется к подавляющему большинству доходов и является базовой ставкой;

- 9, 30 и 35 % - применяются к ограниченному перечню доходов.

9% - для доходов в виде дивидендов; 30% - для доходов, получаемых нерезидентами РФ; 35% - для доходов в виде выигрышей, материальной выгоды.

Срок подачи декларации – 31 апреля следующего после налогового периода года.

33. Налог на прибыль организаций. Упрощенная система налогообложения.

Налог на прибыль организаций

Налогу на прибыль посвящена глава 25 НК РФ в соответствии, с которой

исчиляются и уплачиваеются основные элементы налога на прибыль.

Плательщики налога на прибыль

Налогоплательщиками налога на прибыль организаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации:

1) на основе представительств,

2) без образования представительств.

Налоговой базой (НБ) для российских организаций и иностранных организаций на основе представительств является: ПРИБЫЛЬ=ДОХОДЫ-РАСХОДЫ.

Для иностранных организаций без образования представительств НБ – доходы, полученные на территории РФ.

Классификация доходов

К доходам относятся:

1) доходы от реализации товаров(работ, услуг)-выручка и связанные с производством.

2) внереализационные доходы.(сдача имущества в аренду, погашение дебиторской задолженности, доходы от долевого участия в других организациях, доходы в виде уплаты должником штрафов, пеней, доходы в виде стоимости излишков товарно - материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации)

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК налогоплательщиком покупателю

(приобретателю) товаров (работ, услуг, имущественных прав). Доходы определяются на основании первичных документов и документов

налогового учета.

Классификация расходов:

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и

направлений деятельности налогоплательщика подразделяются на расходы, связанные с:

- производством и реализацией;

- внереализационные расходы.

Расходы, связанные с производством и реализацией:

1) расходы, связанные с изготовлением (производством), хранением и

доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на разведку и освоение природных ресурсов;

4) расходы на научные исследования и опытно - конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6)расходы на оплату труда;

7) суммы начисленной амортизации;

8) прочие расходы

Все убытки прошлых лет можно включать в расходы.

Внереализационные расходы:

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

2) расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком;

3) расходы на организацию выпуска собственных ценных бумаг;

4) расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг, в том числе оплата услуг реестродержателя, депозитария, расходы, связанные с получением информации в соответствии с законодательством Российской Федерации, и другие аналогичные расходы;

5) расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации;

6) расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы;

9) расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов;

10) судебные расходы и арбитражные сборы;

12) расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

13) другие обоснованные расходы.

Кроме этого существуют нормированные и ненормированные расходы.

Ненормируемые расходы (все можно учитывать для уменьшения налоговой базы – материалы, труд и т.д.). Нормируемые (представительские – 4% от ФОТ; реклама; служебные командировки - суточные (500р); расходы на подготовку и переподготовку персонала (в зависимости от вида обучения).

Итак, ставка налога на прибыль – 24%, причем из них 6,5% - в федеральный бюджет, 17,5%- в бюджет субъекта федерации.

Упрошенная система налогообложения

Упрощенная система, вменённый налог, единый с\х налог – специальный режимы налогообложения.

В Российской Федерации упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства введена Федеральным законом №222-ФЗ от 29.12.95г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» (принят ГД ФС РФ 08.12.95г.).

Право выбора системы налогообложения, включая переход к упрощенной системе или возврат к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе.

По упрощённой системе компании освобождаются от уплаты налога: на прибыль, на имущества, НДС и ЕСН.

НК РФ установлено, что организация или индивидуальный предприниматель, переходящие на УСН, должны подать в налоговый орган заявление в период с 1 октября по 30 ноября года, предшествующего году, в котором налогоплательщик переходит на УСН, а сам переход возможен только с 1 января следующего года. Если организация или предприниматель не подали заявление о переходе в указанные сроки, то в течение года они не смогут это сделать.

Заявление о переходе на УСН подается:

- организациями - по месту своего нахождения;

- физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, - по месту жительства.

Согласно пункту 2 статьи 11 НК РФ местом нахождения российской организации признается место ее государственной регистрации, местом жительства физического лица - место, где физическое лицо постоянно или преимущественно проживает.

Кроме этого, в соответствии с пунктом 2 статьи 346.12 Кодекса организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на эту систему налогообложения, доходы, определяемые в соответствии со статьей 248 Кодекса, не превысили 15 млн. рублей.

Указанная величина предельного размера доходов организации, ограничивающая право перехода на упрощенную систему налогообложения, подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации за предыдущий календарный год, а также на коэффициенты-дефляторы, которые применялись в соответствии с настоящим пунктом ранее.

В названном порядке, согласно пункту 4 статьи 346.13 Кодекса, подлежит индексации величина предельного размера доходов налогоплательщика, не превышающая 20 млн. руб. (как организации, так и индивидуального предпринимателя), ограничивающая право на применение упрощенной системы налогообложения по итогам отчетного (налогового) периода.

Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации и в 2007 году она была равна 1,241.

В 2007 году величина предельного размера доходов по итогам 9 месяцев 2007 года, ограничивающая право перехода организаций на упрощенную систему налогообложения с 1 января 2008 года, равна 18 615 тыс. руб. (15 млн. руб. х 1,241), величина предельного размера доходов налогоплательщика, ограничивающая право на применение упрощенной системы налогообложения по итогам отчетного (налогового) периода в 2007 году, равна 24 820 тыс. руб. (20 млн. руб. х 1,241).

Налогооблагаемая база:

1.Прибыль=доходы-расходы (15%) (600-380)*0,15=33% (максимум)

2.Величина доходов (мин. Размер 1%) 600*0,01=6%

И в заключении, отметим, что перейти на упрощенную систему не имеют права следующие организации: коммерческие банки, страховые компании, ломбарды, организации с участием иностранного капитала, участники фондового рынка, инвестиционные компании, организации со 100 и более работниками и т.д.

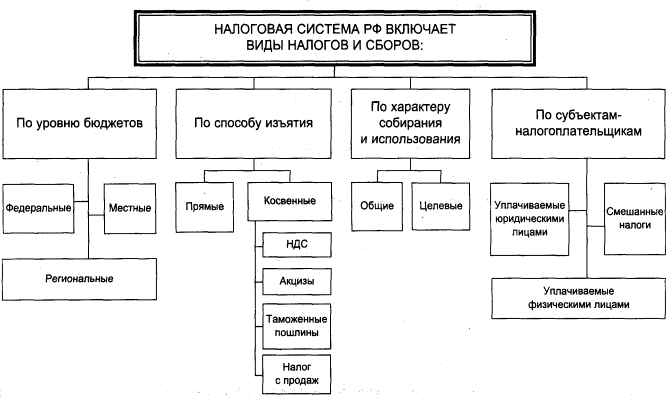

34.Структура налоговой системы РФ. Этапы и основные направления налоговой политики.

Структура налоговой системы РФ.

(P.S:можно описать подробно схему!!!)

РФ включает федеральные, региональные, местные и специальные режимы (УСН,ЕНВД,ЕСХН).

Налоги – это обязательные платежи физ. и юр. лиц в гос. и местные бюджеты.

ВИДЫ:

1)Федеральные налоги (НДС, акцизы, НДФЛ, ЕСН, налог на прибыль организаций (24%),водный налог, НДПИ, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, гос. пошлина)

2)Региональные налоги: налог на имущество организаций (ставка до 2,2%), налог на игорный бизнес, транспортный налог

3)Местные налоги: земельные налоги ( 0,3%, 1,5%), налог на имущество физ. лиц

Классификация налогов:

- По механизму налогообложения: прямые и косвенные.

- По объекту налогообложения: налог на доходы, на имущество, на ресурсы и на операции,

- По субъекту налогообложения: с ф. л., с ю. л. и смешанные,

- По уровню, куда направляется налоговый платеж: закрепленные и регулируемые,

- По форме изъятия: налоги, взимаемые у источника, на основе декларации и с касандра,

- В зависимости от органа, куда будет направлен платеж: центральные, региональные и местные,

- В зависимости от срока уплаты: срочный и периодично – календарный,

- По источникам налогообложения: включенные в цену товара, относимые на с/с, уплачиваемые из чистой прибыли, относимые на другие финансовые результаты.

Основные элементы налогообложения:

Субъект; ю., ф. лица или смешанные.,

Объект налогообложения может представлять собой: операции по реализации продукции, выполненных работ, услуг; имущество; прибыль; доход; стоимость реализованной продукции; и другие объекты, имеющие стоимостную, имущественную и финансовую оценку.

Ставки – отношение размера налога к 1 единице налогообложения,

Льготы – это преимущества, предоставляемые отдельным группам налогоплательщиков, по сравнению с остальными.

Принципы построения налоговых систем

Базовым и основополагающим законом в области налогообложения является Налоговый кодекс Российской Федерации. Кроме кодекса отдельные вопросы налогообложения регулируются иными законодательными актами, как федеральными, так и региональными, но лишь в части, не противоречащей ему.

Налоговый кодекс Российской Федерации (далее – НК РФ) определяет общие принципы построения системы налогообложения, устанавливает систему налогов и сборов, уплачиваемых в бюджеты всех уровней (федеральные налоги, региональные и местные налоги и сборы).

1) налоговое законодательство должно быть стабильным

- под стабильностью налогового гос-ва понимается неизменность норм и правил, регулирующих сферы налоговых взаимоотношений; изменения нал. законодательства не должны вноситься в течении фин. года; изменения вступают в силу с начала след. фин. года

2) взаимоотношение налогоплательщиков и гос-ва должны носить правовой хар-р

- принцип предполагает, что все взаимоотношения налогоплательщика гос-вом могут регулироваться только законом

3) взимаемые налоги должны быть соразмерны доходам налогоплательщиков

- после уплаты налогов у налогоплательщика должны оставаться средства. Достаточные для нормативной жизнедеятельности и расширении эк. деят-ти. В период уплаты налогов нал. выплаты не должны превышать нал. поступления.

4) способы и время взимания налогов должны быть удобны для налогоплательщиков

удобства налогоплательщика закл-ся в том, чтобы сущ-ла возможность отсрочки по уплате налогоплатежей в определенных случаях.

5) равенство налогоплательщиков перед законом – принцип не дискриминации

Характерная черта - его неуклонное соблюдение в предъявляющем большинстве разных стран и в подавляющем большинстве развитых стран. Под равенством налогоплательщика понимаются общие и равные права в сфере налогообложения

6) издержки по сбору налогов должны быть минимальными

Когда затраты по сбору налога и расчеты по сумме налога составляют значительную часть или даже превышают сумму поступлений от этого налога.

7) открытость и доступность информации по налогообложению

- !!! P.S: самый жесткий принцип и должен соблюдаться неуклонно. Не должно существовать ни одного документа в сфере налогообложения, который был бы доступен любому налогоплательщику. Доступность информации может ограничиваться только областью правил по контролю за взимание налоговой тайны.

8) формирование набора налогов, которые будут оптимальными на макро и микро уровне.

9) величина налогов должна быть такой, чтобы учитывать доходы и расходы налогоплательщиков.

В соответствии с НК РФ (статья 23) налогоплательщик обязан:

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете»;

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных НК РФ, документы, необходимые для исчисления и уплаты налогов;

- выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

- нести иные обязанности, предусмотренные законодательством о налогах и сборах.

Налогоплательщики – организации и индивидуальные предприниматели – помимо вышеназванных обязанностей должны письменно сообщать в налоговый орган по месту учета:

- об открытии или закрытии счетов – в десятидневный срок;

- обо всех случаях участия в российских и иностранных организациях – в срок не позднее одного месяца со дня начала такого участия;

- обо всех обособленных подразделениях, созданных на территории Российской Федерации, – в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации;

- об объявлении несостоятельности (банкротстве), о ликвидации или реорганизации – в срок не позднее трех дней со дня принятия такого решения;

- об изменении своего места нахождения или места жительства – в срок не позднее десяти дней с момента такого изменения.

Налогоплательщик имеет право (статья 21 НК РФ):

получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и об иных актах, содержащих нормы законодательства о налогах и сборах, а также о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц;

- получать от налоговых органов и других уполномоченных государственных органов письменные разъяснения по вопросам применения законодательства о налогах и сборах;

- использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

- получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных НК РФ;

- на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

- представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

- представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

- присутствовать при проведении выездной налоговой проверки;

- требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

- не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам;

- обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц;

- требовать соблюдения налоговой тайны;

- требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Налогоплательщики имеют также иные права, установленные НК РФ и другими актами законодательства о налогах и сборах.

Налоговые органы вправе (статья 31 НК РФ):

требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов;

проводить налоговые проверки в порядке, установленном НК РФ;

производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

приостанавливать операции по счетам налогоплательщиков, плательщиков сборов и налоговых агентов в банках и налагать арест на имущество налогоплательщиков, плательщиков сборов и налоговых агентов в порядке, предусмотренном НК РФ;

осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества.

взыскивать недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ;

контролировать соответствие крупных расходов физических лиц их доходам;

заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

предъявлять в суды общей юрисдикции или арбитражные суды иски:

– о взыскании налоговых санкций с лиц, допустивших нарушения законодательства о налогах и сборах;

– о признании недействительной государственной регистрации юридического лица или государственной регистрации физического лица в качестве индивидуального предпринимателя;

– о ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством Российской Федерации;

– о досрочном расторжении договора о налоговом кредите и договора об инвестиционном налоговом кредите;

Налоговые органы осуществляют также другие права, предусмотренные НК РФ.

Этапы и основные направления налоговой политики

В Российской Федерации период начала 90-х гг. стал периодом перехода к рыночной экономике. Все происходящие в этой связи процессы предобразования коснулись и налоговой системы. За основу этих преобразований была взята немецкая модель налогообложения.

Налоговая система – совокупность всех налогов, сборов, пошлин, установленных гос-вом, а также совокупность принципов, способов и методов их взимания.

Налог – обязательный, индивидуальный, безвозмездный платеж, взимаемый с юр. и физ. лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства В Российской Федерации система налогообложения прошла несколько этапов своего развития.

В 90-е гг. формировалась налоговая система РФ, которая строилась на отдельных, не увязанных в единое целое принципах:

- Равенство всех налогоплательщиков ,, включая предоставление налоговых льгот и защиту экономических интересов,

- Равенство прав по ведению и взиманию налогов между различными уровнями власти,

- Однократность налогообложения (один и тот же объект может быть обложен налогом одного вида только один раз за установленный период),

- Приоритет норм, установленных налоговым законодательством, над иными законодательными и нормативными актами, не относящимися к нормам налогового права, однако в ой или иной степени затрагивающими вопросы налогообложения,

- Установление конкретных прав и обязанностей налогоплательщиков и государства, но с чрезмерным преобладанием прав налоговых органов.

Первый этап (1991-1998 гг.).

Высокий уровень инфляции, структурные изменения в экономике страны обусловливали нестабильность налогового законодательства, отмену одних и появление новых налогов. К числу серьезных недостатков налоговой системы этого периода относят:

- Существенный дефицит госбюджета

- использование начисляемых в зависимости от выручки предприятий "оборотных" налогов

- неточность и неоднозначное толкование многочисленных нормативных актов Госналогслужбы России

- фискальное изъятие д/с

- наличие многочисленных льгот и налоговых освобождений

31 дек 1991 года утверждено «Положение о налоговой службе РФ».

Эксперимент 1994 года по полной свободе налогового творчества регионов – предоставление права региональным и местным органам вводить неограниченное число новых налогов.

Недостатки системы были обусловлены:

Спешностью принятия законов

Экономическим кризисом

Слабостью государственной власти

Отсутствием критического опыта обложения

Низкой налоговой культурой плательщиков

Введение большого числа необоснованных льгот.

Система налогообложения этого периода имела ярко выраженный фискальный характер, что обусловливало постоянный рост налоговой нагрузки на законопослушных налогоплательщиков, рост масштабов теневой экономики. Система налогообложения все в большей степени тормозила экономического развития страны.

Второй этап становления системы налогообложения в РФ связан с вступлением в действие с 1 января 1999 г. части первой и с 1 января 2001 г. части второй Налогового кодекса РФ.

Цели второго этапа:

- снижение числа налогов

- снижение налогового бремени с появлением профицита.

Часть первая Налогового кодекса формирует базовые моменты налогообложения в РФ: состав и структуру налогового законодательства, условия его применения и согласованности с нормативными законодательными актами других отраслей права, дает определения налогов и сборов, принципы их деления на федеральные, региональные и местные, устанавливает их перечень. характеристика участников налоговых отношений, их права и обязанности, виды налоговых нарушений и применяемые санкции.

Часть вторая Налогового кодекса -свод федеральных законов, каждый из которых "расписывает" порядок исчисления и взимания того или иного налога, предусмотренного системой налогообложения в РФ. С 1 января 2001 г. вступили в действие главы, регулирующие взимание налога на добавленную стоимость, акцизов, налога на доходы физических лиц и единого социального налога.

С 1 января 2002 г.: "Налог на прибыль организаций", "Налог на добычу полезных ископаемых", который объединил несколько ранее действовавших налогов, взимаемых с недропользователей, "Налог с продаж" и "Специальные налоговые режимы" в части главы "Единый сельскохозяйственный налог".

Третий этап (с 2005 г. по настоящее время) – (Упрощенная система налогообложения для малого предпринимательства, единый налог на вмененный доход для отдельных видов деятельности, транспортный налог и др

Кроме этого с 2004года отменены: налог с продаж, налог на рекламу,налог на наследование и дарение.

Современная Налоговая система РФ.

Базирующаяся на требованиях рыночной экономики налоговая система призвана:

- обеспечить более полную и своевременную мобилизацию доходов бюджета, без осуществления которой невозможно проводить социально-экономическую политику государства

- создать условия для регулирования производства и потребления в целом и по отдельным сферам хозяйства, учитывая при этом особенности формирования и перераспределения доходов различных групп населения.

На пути создания новой налоговой системы возникли серьёзные трудности:

- эта система формировалась при слабом развитии налоговых отношений, которые охватывали преимущественно физических лиц.

- она возникла при крайне отрицательном отношении к ней хозяйствующих субъектов, поэтому потребовался строгий учёт и контроль при налогообложении, хотя необходимый опыт отсутствовал.

- в стране отсутствовала чётко разработанная налоговая стратегия в условиях нестабильной экономики и высоких темпов инфляции. налоговый аппарат недостаточно подготовлен к сложным условиям работы, когда происходит непрерывное изменение правовой базы налогообложения.

В 2006 году в федеральный бюджет поступило администрируемых ФНС России 3000,7 млрд. рублей, что на 493,9 млрд. рублей или на 19,7 % больше, чем за 2005 год.

Основные поступления с НДПИ – 36,5%, НДС – 3 0,8.

Виды налогов и сборов в РФ: федеральные, региональные(налог на имущество ю. л., Транспортный, на игорный бизнес) и местные(земельный, НДФЛ). Такое разделение означает, что органы власти определенного уровня имеют право устанавливать параметры взимания налогов.

Перспективы:

- снижение доли косвенных налогов в доходах государства.

- Повышение платежеспособности ф. л.

- Повышение количества налогоплательщиков со стороны ф. л.

- НДПИ снижать, т. к. большая зависимость от конъюнктуры мировых цен.

P.S. Сейчас обсуждается вопрос по снижению ставки НДС

В европейских странах НДС от 14-15,5%

Правительство в лице министерства финансов готова снизить ставку до 15%, также правительство обсуждает вопрос о снижении налога на добычу нефти!!!

Итог. Система УСН формировалась в начале 90х годов. Тогда были определены все виды налогов, но ставки были высокие (30-35%, ндфл прогрессивный) и всё было по принципу Европы. Были определены новые виды налогов – на имущество, ндфл, НДС. Были приняты спецзаконы. Негавтиные стороны: основная мотивация создания этой системы – дефицит федерального бюджета. То есть функция была фискальная, поэтому больше было косвенных налогов. Все субъекты федерации получили право вводить дополнительные налоги и сборы (порой доходило до абсурда).

35. Налог на имущество юридических и физических лиц.

Налог на имущество ФИЗ. лиц – местный налог.

Налогоплательщики – физ. лица - собственники имущества, признаваемого объектом налогообложения, независимо от их места пребывания и от того, каким образом эти физ. лица осуществляют права по владению, распоряжению и пользованию этим имуществом. (а именно: Граждане РФ; Иностранные граждане; Лица без гражданства).

- Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

- Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, налогоплательщиком признается одно из этих лиц, определяемое по соглашению между ними. При этом все собственники этого имущества несут солидарную ответственность по исполнению налогового обязательства.

- Не признается налогоплательщиком в отношении арендуемого имущества арендатор этого имущества.

Объекты налогообложения: 1) жилые дома, квартиры, дачи, гаражи и иные здания, строения, помещения и сооружения (- недвижимое имущество); 2) транспортные средства (самолеты, вертолеты, теплоходы, яхты, катера, автотранспортные средства, мотосани, моторные лодки и др. транспортные средства (за исключением, транспортных средств, облагаемых транспортным налогом), а также весельные лодки и велосипеды (- движимое имущество). Домашнее имущество налогом не облагается.

Налоговая база: определяется в отношении каждого объекта налогообложения исходя из инвентаризационной, страховой или рыночной стоимости этого объекта по состоянию на 1 января года.

Налоговым периодом признается календарный год.

Налоговые ставки:

Если имущество ≤ 300 тыс. руб., то ставка 0,1%.

От 300-500 тыс. руб. – 0,1-0,3%.

Свыше 500 тыс. руб. – 0,3-2,0%.

Порядок исчисления налога: исчисляется налоговым органом в отношении каждого объекта налогообложения отдельно как соответствующая налоговой ставке процентная доля от соответствующей налоговой базы. (на основании сведений, которые представляются в налоговые органы по каждому из объектов недвижимого имущества, государственными органами технической инвентаризации и органами, осуществляющими государственную регистрацию прав на недвижимое имущество и сделок с ним).

- Если строения меньше 50 м2, то налог не уплачивается.

- Льготная группа - герои, инвалиды, военные, ветераны, пенсионеры – не платят налоги или скидка.

- Уменьшение налоговой базы на необлагаемую налогом сумму производится на основании документов, подтверждающих право на уменьшение налоговой базы, представляемых налогоплательщиком в налоговый орган по месту нахождения недвижимого имущества.

- Если размер необлагаемой суммы превышает размер налоговой базы по объекту недвижимого имущества, налоговая база принимается равной нулю.

Срок: по закону – 15 августа; крайний срок по уплате – 15 сентября, 15 ноября – при предъявлении извещения. Или Равными долями в два срока - не позднее 15 сентября и 15 ноября) на основании платежного извещения, предъявленного налоговым органом; по желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты.

- Ожидается, что скоро этот налог повысится вдвое.

Налог на имущество ЮР. лиц – региональный налог.

Плательщики: российские и иностранные организации на основе представительств и без представительств.

Объект налогообложения: движимое и недвижимое имущество, находящиеся на балансе плательщика.

Не признаются объектами налогообложения: 1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); 2) имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Налоговая база:

Для иностранных организаций без представительств – только недвижимое имущество на правах собственности.

Налоговая база рассчитывается как средняя стоимость имущества, определяемая по остаточной стоимости (среднегодовой стоимости основных средств, нематериальных активов, запасов и затрат, отражаемой в активе баланса по соответствующим счетам бухгалтерского учета).

Среднегодовая стоимость облагаемого имущества определяется путем сложения стоимостей имущества на начало каждого месяца и деления полученного результата на число месяцев.

Порядок исчисления налога: Принцип – рассчитывается стоимость имущества на каждый месяц + на первое число следующего месяца.

Среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на I января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

Налоговый период: календарный год. Отчетные периоды - квартал, полугодие, 9 месяцев.

Налоговые ставки: Предельный размер налоговой ставки на имущество предприятия установлен на федеральном уровне и не может превышать 2,2% от НБ. Конкретная ставка устанавливается представительными органами власти субъектов РФ.

Льготы для организаций по уплате налога на имущество (не явл. налогоплательщиками):

1) религиозные организации; 2) уголовно-исполнительная система РФ; 3) организации инвалидов; 4) организации, основным видом деятельности которых является производство фармацевтической продукции; 5) организации - в отношении объектов, признаваемых памятниками истории и культуры федерального значения; 6) организации - в отношении объектов социально-культурной сферы, используемых ими для нужд культуры и искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения; 7) организации - в отношении космических объектов; 8) имущество коллегий адвокатов, адвокатских бюро и юридических консультаций; 9) имущество государственных научных центров; 10) научные организации Российской академии наук и т.д. – всего 16 групп.

- Налог исчисляется поквартально нарастающим итогом.

- Данный налог зачисляется в равных долях в бюджеты субъектов РФ и местные (районные) бюджеты.

3 блок (общие вопросы для всех специальностей)