И. Ю. Скляров Доктор экономических наук, профе

| Вид материала | Документы |

- Ветеринария. – 2011. №1(17). – С. 20-21 Нужен ли нам сегодня новый аграрно-технический, 46.59kb.

- Что такое «институционализация теневой экономики»?, 221.21kb.

- «Слова о Полку Игореве», 3567.27kb.

- Валентин Королько основы паблик рилейшнз, 3337.38kb.

- Учебно-методическое пособие Волгоград 2011 Рецензенты: доктор экономических наук, профессор, 1385.61kb.

- Общеобразовательная программа дошкольного образования Авторский коллектив, 5619.19kb.

- Online конференции, 83.74kb.

- Альманах издан при поддержке народного депутата Украины, 3190.69kb.

- Образовательная программа дошкольного образования Москва «Просвещение», 5670.3kb.

- Лицензированная медсестра, Эрик Ван Вийнгаерден, доктор медицинских наук, Херман Боббаерс,, 1773.58kb.

Рисунок 1 – Контроль с прямой и обратной связью в системе бюджетирования организации

Может оказаться, что усилия всех участников бюджетного процесса не привели к созданию бюджетов, отвечающих целям организации, и в этом случае следует предпринять одно из двух действий (или оба сразу, нумерация соответствует цифрам на рис. 1):

Пересмотр целей: возможно, цели, сформулированные высшим менеджментом или собственниками организации, невыполнимы в реальных условиях функционирования организации, и их следует пересмотреть в сторону приближения к действительности.

Пересмотр бюджетов: возможно, разработчикам бюджетов следует еще раз рассмотреть возможности поиска рыночных возможностей и резервов эффективности использования имеющихся ресурсов.

Если же расхождение между бюджетами и целями организации несущественно, следует принять их и приступить к их реализации, сравнивая в ходе их выполнения или по окончании бюджетного периода фактически достигнутые и плановые результаты. Если итоговый контроль выявил несущественность отклонений фактических результатов от плановых, можно считать бюджет успешно выполненным и с чистого листа приступать к разработке бюджетов следующих периодов. Если же отклонения оказались существенными, после их анализа можно предпринять одно из (или все сразу) действий.

Пересмотр процедур и методов текущего контроля и регистрации результатов. Возможно, руководителям нужно принять не только организационные, но и кадровые решения. При этом не следует забывать и о «перекрестной» ответственности за выполнение бюджетов, когда результаты одного подразделения сказываются (иногда противоположным образом) на результатах другого.

Кем осуществляются все эти процедуры? Ранее уже обсуждалось, кто устанавливает цели компании - это ее владельцы и высшие менеджеры. Их прерогативой является не только формулирование целевых установок, но и их пересмотр по результатам процедур управленческого контроля (действия 1 и 5 на рисунке 1). Руководитель компании несет ответственность и за утверждение отчетов о выполнении бюджетов прошедших периодов и «запуск» очередных бюджетных циклов (действие 6). Ответственность за разработку бюджетов, анализ отклонений и выработку рекомендаций по устранению недостатков, выявленных в деятельности отдельных сегментов организации и ее менеджеров, лежит на бюджетных комитетах (действия 2 и 4). Ответственность за выполнение бюджетов вместе с осуществлением процедур текущего контроля лежит на линейных менеджерах, руководителях центров ответственности (действие 3).

Используя процедуры контроля с прямой и обратной связью, следует помнить, что ни один из этих видов контроля не позволяет выявить причины возникновения отклонений, а также не дает рецептов действий в той или иной ситуации. Возможности выявить причины отклонений и выработать корректирующие действия зависят от того, насколько хорошо руководители организации понимают процессы и процедуры, которые они пытаются контролировать.

Взаимосвязь двух видов контроля - с прямой и обратной связью - имеет и еще один важный аспект, связанный с общим учетным принципом непрерывности деятельности организации: осуществляя в текущем периоде контроль с обратной связью, мы почти всегда имеем в виду интересы будущего планирования и стратегические интересы организации в целом. Например, сопоставление фактических результатов деятельности с плановыми, выявление причин отклонений и возможностей их избежать в будущем обязательно приведут к коррекции бюджетов на следующий год и повлияют на пересмотр краткосрочных целей, а также могут привести к пересмотру стратегических целей и бюджетов [2].

Рассматривая внутренний управленческий контроль сквозь призму слагаемых управленческого учета можно выявить следующее.

В системе бюджетирования при выделении центров ответственности происходит выделение неких контрольных показателей для каждого центра ответственности, которые в последующем контролируются на предмет их выполнения.

В системе учета происходит закрепление контрольных показателей во внутренних регламентных документах, таких как учетная политика для целей управленческого учета. Кроме того эти же контрольные показатели устанавливаются в формах управленческой отчетности по аналогии с формами бюджетов. Учетная функция в этом случае сводится к систематизации, накоплению и отражению информации о хозяйственных операциях в первичных документах и формах внутренней управленческой отчетности по заданным контрольным показателям.

При внутреннем управленческом контроле с прямой и обратной связью также осуществляется контроль отдельных показателей бюджетных и отчетных форм, устанавливается наличие отклонений.

Управленческий анализ нацелен на изучение причин отклонений, установление виновных в них и разработку мероприятий по устранению выявленных отклонений по контрольным показателям.

Принятие управленческих решений осуществляется на базе проведенного внутреннего управленческого контроля бюджетных форм и форм внутренней отчетности посредством проведения управленческого анализа по отдельным контрольным показателям.

Значит каждое слагаемое управленческого учета (бюджетирование, учет, контроль, анализ, принятие управленческих решений) осуществляет работу с некой системой контрольных показателей и управленческий учет, выполняет свои функции только на базе системы контрольных показателей.

Следовательно, проведенное исследование места внутреннего управленческого контроля в системе управленческого учета позволяет сформулировать определение «системы показателей контроля в управленческом учете».

«Система показателей контроля в управленческом учете» – это совокупность взаимосвязанных показателей, характеризующих затраты и результаты деятельности центров ответственности, устанавливаемых в системе документирования управленческого учета (учетной политике по управленческому учету, бюджетах, первичных и сводных учетных документах, формах внутренней отчетности)».

Список использованной литературы:

- Волкова О.Н. Управленческий учет: учеб. – М.: ТК Велби, изд-во Проспект, 2005. – 472 с.

- Проняева Л.И., Стеблецова О.В. Управленческий учет инновационно-инвестиционной деятельности в животноводстве: Учебное пособие, Орел: ООО ПФ «Картуш», 2009. – 372 с.

СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА РАСХОДО

В СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОРГАНИЗАЦИИ

Сытник О.Е., к.э.н., доцент, кафедра

«Бухгалтерский финансовый учет»

Ставропольский государственный аграрный университет

В последние годы в российской теории и практике актуальной для учетной системы сельскохозяйственной организации становится проблема совершенствования учета расходов организации и формирования себестоимости продукции как функции управления.

Исследование состава расходов сельскохозяйственной организации показывает, что их структура неоднозначна. Совершенствование технологий и организационных аспектов деятельности хозяйствующих субъектов, произошедшие за последние годы, оказали существенное влияние на состав и структуру расходов, но не смогли полностью обеспечить повышение экономической эффективности производства в сельском хозяйстве.

Существует достаточно широкий спектр публикаций, касающихся вопросов организации учета расходов и калькуляции продукции промышленных производств, однако, должного внимания не уделяется научным исследованиям в сельскохозяйственном производстве. Недостаточно освещены данные вопросы и в специальной литературе. Решение данной проблемы, по нашему мнению, осуществимо на основе построения рациональной системы комплексных организационно-учетных мероприятий, включающих также совершенствование состояния бухгалтерского учета расходов и калькулирования, основанное на применении различных методик в сфере сбора, документального обеспечения, обработки и обобщения информации о расходах производства и себестоимости сельскохозяйственной продукции.

Поскольку в рамках данной статьи не представляется возможным привести в полном объеме материалы проведенных исследований, рассмотрим ключевые моменты организации учета расходов, как важнейшей составляющей формирования финансового результата деятельности экономического субъекта.

Необходимо отметить, что в нормативных документах, регулирующих бухгалтерский учет, имеющихся научных работах и методических публикациях, посвященных учету и отчетности нет единого мнения о понятиях «расходы», «затраты», «издержки», т.е. они используются как синонимы. Так, в ПБУ 4/99 «Бухгалтерская отчетность организации» используются все три термина; в ПБУ 5/01 «Учет материально – производственных запасов», ПБУ 6/01 «Учет основных средств», ПБУ 10/99 «Расходы организации» используются термины «расходы» и «затраты».

На практике также применяются все эти термины. Так, Я. В. Соколов отмечает, что «слово «расходы» отличается некоторой неопределенностью. Эта неопределенность усиливается наличием слов, которые можно назвать синонимами: расходы – затраты – издержки – потери - убытки» [6, С. 446]. Однако автором отмечено, что в рамках научного исследования необходимо провести разграничение между этими понятиями [6, С. 446].

Подходы к определению понятий «расходы», «затраты», «издержки», содержащиеся в трудах ученых, демонстрируют наличие различных точек зрения на их сущность, а иногда эти взгляды абсолютно противоположны.

По нашему мнению, расходы – это ничто иное как финансовые затраты на получение доходов в течение определенного периода времени. Расходы определяются затратами, трансформируемыми в себестоимость продукции (работ, услуг). Расходы на производство и продажу и обобщающая их величина себестоимость – важнейшие показатели эффективности хозяйствования экономического субъекта, рациональности управления как в целом по сельскохозяйственной организации, так и по ее структурным подразделениям - отделениям, комплексным производственным бригадам и пр., видам сельскохозяйственной продукции, работ, услуг.

Сложившаяся практика организации учета расходов по обычным видам деятельности и расчета себестоимости сельскохозяйственной продукции не всегда обеспечивает потребности руководства сельскохозяйственной организации необходимой информацией для принятия соответствующих управленческих решений при организации производства. В первую очередь, такая ситуация объясняется тем, что сельскохозяйственное производство это специфическое производство, которое отличается неравномерностью вложения средств и выхода готовой продукции в течение отчетного периода. В течение отчетного года бухгалтер сельскохозяйственной организации может вести речь только о сокращенной себестоимости, которая может быть рассчитана только по прямым затратам, так как общепроизводственные и общехозяйственные расходы в сельскохозяйственном производстве распределяются только по окончании отчетного года. При этом базу распределения общепроизводственных и общехозяйственных расходов каждая сельскохозяйственная организация устанавливает самостоятельно. Следствием этого могут быть весьма существенные различия в пропорциях распределения данного вида расходов в организациях, имеющих похожие условия хозяйствования. Но, необходимо помнить, что такие расходы, как правило, занимают достаточно существенную долю в себестоимости готовой продукции. Часть данных расходов связана непосредственно с производственным процессом (и они должны без сомнения включаться в себестоимость продукции (работ, услуг)), другая часть непосредственно не связана с процессом производства (организация процессов снабжения, сбыта, инвестиции во внеоборотные активы и т.п.). Логично предположить, что такие расходы могут относиться на стоимость приобретаемых, построенных активов, финансовые результаты, списываться за счет соответствующих фондов или резервов. Но на практике практически все подобные расходы (только лишь за небольшим исключением) относятся в себестоимость продукции (работ, услуг). Поэтому необходимо принимать во внимание, что вариант распределения общепроизводственных и общехозяйственных расходов очень важен при определении финансового результата.

Организация учета расходов в сельскохозяйственной организации зависит от общих принципов классификации производственных расходов. Классификация расходов, на наш взгляд, должна в полной мере отражать характерные признаки, по которым они отличаются, разграничивать их функциональную роль, в соответствии с которой каждый компонент выполняет определенную функцию. Классификация имеет большое значение для возможности управления расходами и изучения поведения себестоимости продукции (работ, услуг). Основой такой классификации является выделение постоянных и переменных расходов. В связи с этим, используют и разные подходы к исчислению себестоимости продукции (работ, услуг) - исчисление себестоимости только с использованием переменных расходов или с распределением постоянных расходов по видам продукции (работ, услуг). Немало доводов приводится в научной литературе в пользу и одного и другого метода исчисления себестоимости.

На наш взгляд, выпуск продукции невозможен без постоянных производственных расходов и поэтому последовательное их отнесение на себестоимость продукции (работ, услуг) является наиболее правомерным и логически обоснованным. Следствием может быть значительное уменьшение влияния плановой себестоимости продукции на финансовый результат, т. к. расходы, в обязательном порядке включаемые в себестоимость продукции, будут списываться на счета продаж или сразу на финансовый результат.

Кроме того, необходимо обратить внимание и на организацию аналитического учета. Так, детализация аналитического учета расходов на производство продукции, их локализация по местам возникновения позволяет организовать текущий контроль и достоверное калькулирование себестоимости продукции, способствуют созданию центров расходов, а также получению учетной информации о фактической величине расходов по каждому структурному подразделению и по каждому виду продукции. Подобная детализация аналитического учета позволяет максимально учитывать собственную специфику деятельности, обеспечивать получение необходимой финансовой и управленческой информации.

Обобщая вышесказанное, отметим, что одной из важнейших задач бухгалтерского учета расходов сельскохозяйственной организации является обеспечение пользователей необходимой информацией для систематического контроля за их составом и структурой, что является предпосылкой формирования достоверной информации о финансовых результатах по отраслям и видам сельскохозяйственной продукции.

Список использованной литературы:

1. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: Приказ Минфина России от 6 октября 2008 г. № 106н.

2. Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 № 32н

3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина России от 06.05.1999 № 33н.

4. Ларионов, А. Д. Бухгалтерский учет и налогообложение финансовых результатов: учеб. – практ. пособие / А. Д. Ларионов, А. И. Нечитайло. – М.: ТК Велби, Изд-во Проспект ,2004, - 320с.

5. Николаева, С. А. Доходы и расходы организации: практика, теория, перспективы / С. А. Николаева. – М. «Аналитика-пресс», 2000.

6. Соколов, Я. В. Основы теории бухгалтерского учета / Я. В. Соколов. – М.: Финансы и статистика, 2000. – 496с.

7. Соколов, Я. В. Бухгалтерский учет как сумма фактов хозяйственной жизни: учеб. Пособие / Я. В. Соколов. – М.: Магистр; ИНФРА – М, 2010. – 224с.

ОСОБЕННОСТИ НОРМАТИВНО-ПРАВОВОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗЕМЕЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ

Фролова А.А., к.э.н., ст. преподаватель

Фролов А.В., к.э.н., ст. преподаватель, кафедра

«Бухгалтерский финансовый учет»

Ставропольский государственный аграрный университет

Экономическая реформа в аграрном секторе страны, проводимая с 90-х гг. XX в и связанная с переводом сельского хозяйства с административно-плановых методов управления на свободную рыночную основу, оказала непосредственное воздействие на всю систему земельных отношений. В процессе экономических преобразований в системе земельных отношений сформировались и получили свое развитие принципиально новые объекты земельных отношений в виде земельных участков сельскохозяйственного назначения, обладающие способностью свободного рыночного оборота, и новые субъекты в виде юридических и физических лиц, наделенных в установленном порядке правами пользования, владения и распоряжения землей. В новых условиях хозяйствования были установлены и законодательно закреплены базовые принципы землепользования, заключающиеся в сочетании свободы действий земельного собственника и его социальных обязанностей.

Однако, как показала практика, создание механизма правового регулирования земельных отношений происходит со значительным опережением процесса формирования системы нормативного регулирования бухгалтерского учета, адекватной современным экономическим условиям. Это негативно сказалось на дальнейшем развитии аграрных реформ и служит препятствием повышению эффективности сельскохозяйственного производства в целом.

С момента принятия Земельного кодекса (2001 г.) и Закона «Об обороте земель сельскохозяйственного назначения» (2002 г.) прошло уже почти 10 лет, но до сих пор в существующей практике российских предприятий, занимающихся сельским хозяйством, наблюдается очень низкий уровень бухгалтерского учета этих операций, а в некоторых хозяйствах и полное отсутствие такого учета. Основная причина состоит в отсутствии нормативно правовой базы, содержащей доступные методики бухгалтерского учета земель, прав пользования и аренды. Так в основном в этой области учета национальном стандарте ПБУ 6/01 и Отраслевых методических рекомендациях по учету основных средств в сельскохозяйственных организациях нет рекомендаций, касающихся конкретно земель и земель сельскохозяйственного назначения, а даются только общие положения по учету основных средств. Нет рекомендаций и по вопросам отражения земельных ресурсов в отчетности. Однако земля является особенным ресурсом и требует индивидуальных рекомендаций и указаний в части её учета.

В современных условиях для выполнения своих функций бухгалтерский учет земельных, участков нуждается в стоимостной информации, обладающей свойствами полезности, надежности и сопоставимости. Уровень полезности определяется потребителями информации и включает в себя такие свойства, как своевременность и прогнозируемость. Важнейшее условие правильного учета земельных участков - сопоставимость оценки. Сопоставимость, как свойство оценки, зависит от принятого нормативного документа, регулирующего методы оценки имущества - Федерального закона "О бухгалтерском учёте", где в соответствии с п.1 ст. 11, «оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления». Однако в данное время в нормативных документах, регулирующих систему бухгалтерского учета, до сих пор вопрос оценки земельных участков не закреплен, не конкретизирован.

Пробел нормативного регулирования оценки земельных участков в целях отражения в бухгалтерском учете заполняется Методическими рекомендациями по бухгалтерскому учету основных средств сельскохозяйственных организаций, утвержденными приказом Министерства сельского хозяйства РФ от 19.06.2002 г. №559. Однако со времен их принятия прошло немало времени, а в законодательстве, регулирующем земельные вопросы, произошел ряд изменений.

В соответствии с пунктом 13 Методическими рекомендациями по бухгалтерскому учету основных средств сельскохозяйственных организаций при покупке и продаже земельных угодий, как правило, должна применяться нормативная цена земли, порядок определения которой установлен постановлением Правительства РФ от 15 марта 1997 г. № 319 «О порядке определения нормативной цены земли».

Указанным постановлением установлено, что нормативная цена земли применяется в случаях, предусмотренных законодательством РФ, и ежегодно определяется органами исполнительной власти субъектов РФ для земель различного целевого назначения по оценочным зонам, административным районам, поселениям или их группам.

Применяемая сегодня в соответствии нормативная цена земли, не отражает действительную стоимость земельных участков и в силу использования субъектами Российской Федерации различных подходов к ее исчислению в целом по территории России не сопоставима.

Однако нормативная цена земли была установлена до принятия Земельного кодекса РФ, целью которого являлось обеспечение экономического регулирования земельных отношений при сделках с землей. Понятие нормативной стоимости земельных участков является архаичным и в ближайшее время полностью утратит свое применение, следовательно, основывать расчеты выкупной цены земли на ее базе нецелесообразно.

В настоящее время понятие «нормативная цена земли» заменено понятием «кадастровая стоимость земельного участка», которое применяется в целях; налогообложения.

После принятия Земельного кодекса РФ остро стал вопрос об ускорении определения стоимости земли для применения в случаях продажи земельных участков, их покупки, передачи в залог, аренду, доверительное управление, установления частных и публичных сервитутов и так далее.

В этих целях статья 66 Земельною кодекса РФ прямо предполагает определение рыночной стоимости земельного участка в соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» от 29.07.1998 № 135-ФЗ, где согласно ст.7 оговорено, что если в нормативном правовом акте, содержащем требование обязательного проведения оценки какого-либо объекта, либо в договоре об оценке объекта не определен конкретный вид стоимости объекта оценки, то требуется установить рыночную стоимость имущества, в том числе земельного участка.

Статья 6 Федерального закона «Об оценочной деятельности в Российской Федерации», закрепляет право РФ, субъектов Федерации, муниципальных образований, физических лиц и юридических лиц на проведение оценщиком оценки любых принадлежащих им объектов на основаниях и условиях, предусмотренных этим Законом. Это право носит безусловный характер и не зависит от установленного законодательством РФ порядка осуществления государственного статистического учета и бухгалтерского учета и отчетности.

На практике сельскохозяйственных организаций объективно может возникнуть необходимость эксплуатации земельных участков, находящиеся на стадии государственной регистрации.

Для решения данной задачи, на наш взгляд, можно ссылаться на пункт 32 ПБУ 6/01, где закреплено, что «в бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация: об объектах недвижимости, принятых в эксплуатации и фактически используемых, находящихся в процессе государственной регистрации». Следовательно, ПБУ 6/01 косвенно признает возможность эксплуатации объектов, находящихся в процессе государственной регистрации, тем не менее, прямо не причисляет их в качестве основных средств.

Это положение связано с тем, что в п.6 ПБУ 1/2008 «Учетная политика организации» закреплено утверждение, что «учетная политика организации должна обеспечивать отражение в бухгалтерском учете фактов хозяйственной деятельности исхода не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Следовательно, можно сформулировать вывод о том, что государственная регистрация в данном случае имеет не правоустанавливающее, а правоподтверждающее значение. Право собственности организации на недвижимое имущество с экономической точки возникает раньше, чем происходит его государственная регистрация,

После определения первоначальной стоимости каждого объекта в отдельности согласно ПБУ 6/01 земельные участки списываются на счет 01 «Основные средства». Для этого согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса в синтетическом счете 01 «Основные средства» предусмотрен субсчёт 6 «Земельные участки и объекты природопользования», предназначенный для учета наличия и движения земельных участков, лесных и водных угодий, месторождений полезных ископаемых, переданных организации в собственность, а, также приобретенных за плату в соответствии с действующим законодательством.

Аналитический учет земель ведется в гектарах по видам угодий (пашни, залежи, сенокосы, сады, виноградники, полезащитные лесные полосы, озера, пруды, приусадебный земельный фонд, прочие земли, не используемые для сельскохозяйственных целей). Эти данные отражаются также в земельной кадастровой книге организации.

Отраслевыми рекомендациями предусмотрен еще один способ приобретения сельскохозяйственными предприятиями земельных угодий, а именно выкуп земельных долей у своих работников и неработающих пенсионеров. При этом собственник земли; (физическое лицо) может, как продать принадлежащую ему земельную долю, так и передать ее бесплатно на условиях договора ренты и пожизненного содержания.

Операции по учету земельных участков в регистрах бухгалтерского учета отражаются: в журнале-ордере №13-АПК - в части операций по счету учета основных средств; ведомости аналитического учета - в части операций по выбытию основных средств и связанных с этой операцией прочих доходов и расходов.

В Бухгалтерском балансе (форма №1) стоимость земельных участков и объектов природопользования, находящихся в собственности организации, отражается общей суммой в составе группы статьи «Основные средства», что не выделяет информацию о стоимости земельных участков.

Стоимость земельного участка раскрывается только в приложении формы №5 отдельной строкой, где дается только общая стоимость земельных участков и объектов природопользования без дифференциации стоимости земельных угодий.

Все это обусловливает необходимость в едином понимании и представлении финансовой информации, одним из основных и надежных источников которой продолжает оставаться финансовая отчетность.

Подводя итог, можно сформулировать вывод о том, что действующая нормативная база по бухгалтерскому учету земельных участков характеризуется отсутствием системности учета на должном уровне, что затрудняет контролировать состояние, движение и использование земельных участков.

СИСТЕМА УПРАВЛЕНИЯ БУХГАЛТЕРСКИМ РИСКОМ НА ПРЕДПРИЯТИИ

Чернова М.А., аспирантка 2 года обучения, кафедра

«Бухгалтерский финансовый учет»

Ставропольский государственный аграрный университет

Для любого предприятия вопросы достижения непрерывности деятельности, следовательно, и обеспечения его экономической безопасности, приобрели в настоящее время первостепенное значение. Мировая практика свидетельствует о повышении роли бухгалтерской информации в принятии предприятиями решений по достижению непрерывности деятельности.

Именно поэтому руководству и бухгалтерской службе организации необходимо в обязательном порядке решать проблему создания и управления бухгалтерской информационной системой (БИС) исходя из своевременного выполнения следующих требований:

ведения учета на основе и в соответствии с Положениями по бухгалтерскому учету. Это требование прежде всего направлено на составление и предоставление бухгалтерской отчетности внешним пользователям;

обеспечение необходимой бухгалтерской информацией внутренних пользователей. Это требование предусматривает составление внутренних бухгалтерских отчетов;

Обеспечение экономической безопасности предприятия. При этом выделяют два основных направления:

а) принятие решений по созданию на предприятии БИС, которая будет обеспечивать формирование бухгалтерской информации, направленной на обеспечение безопасной деятельности предприятия;

б) формирование и предоставление внешним пользователям в рамках бухгалтерской отчетности дополнительной финансовой и прочей информации, позволяющей принимать инвестиционные и иные благоприятные для предприятия решения.

К субъектам управления БИС относятся руководство предприятия и руководство его бухгалтерской службой.

На бухгалтерскую службу организации возлагаются ведение своевременного и достоверного бухгалтерского учета, формирование полной и достоверной информации о ее деятельности и имущественном положении, необходимой также для контроля за соблюдением действующего законодательства, за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов, предотвращение негативных явлений в деятельности организации, осуществление строжайшего режима экономии. Даже простое перечисление функций бухгалтерской службы показывает, насколько существенны его место и роль в управлении организацией.

Бухгалтерская служба тесно связана со всеми структурными подразделениями организации, со службами и отделами аппарата управления и отдельными исполнителями. Представляемые в бухгалтерию всеми подразделениями и службами организации необходимые для учета и контроля документы, отчетные сведения, а также плановые, сметные и нормативные данные обрабатываются и группируются по определенным признакам, и на их основе готовится информация о деятельности отдельных подразделений и организации в целом. Практическая ценность этой информации заключается в том, что она позволяет глубоко анализировать экономические показатели работы, систематически контролировать хозяйственные процессы и явления, делать на их основе нужные выводы и принимать меры по улучшению работы организации, ее подразделений и служб.

По своему статусу в системе управления организацией главный бухгалтер является вторым лицом после ее руководителя и первым лицом, на которое согласно п. 2 ст. 7 ФЗ «О бухгалтерском учете» возложена ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. К нему предъявляются особые требования. Современный руководитель бухгалтерского аппарата должен обладать высоким профессионализмом в организации бухгалтерского учета и проведении экономического анализа, разбираться в технологии производственного процесса; знать системы нормирования материальных и трудовых затрат, разработки бюджетов расходов на управление и обслуживание производства, хозяйственное законодательство и гражданское право, кредитно-банковское дело, этику и психологию делового общения. Кроме того, главному бухгалтеру необходимо знать международные стандарты финансовой отчетности, вести учет в условиях компьютеризированной среды и пр.

Современная организация бухгалтерского учета на предприятии предполагает, что бухгалтер при выполнении своих должностных обязанностей должен применять свое профессиональное суждение, зависящее от его личностных качеств.

Таким образом, бухгалтерская служба предприятия принимает основные решения по функционированию бухгалтерской информационной системы.

На этапе создания бухгалтерской информационной системы предприятия должны быть определены цели бухгалтерской службы, ее структура, место в системе управления предприятием, порядок составления и предоставления отчетности. На этом этапе просто необходимо провести оценку рисков, которые возникнут, если не будут достигнуты цели, первоначально поставленные перед бухгалтерской информационной службой. В последующем необходимо постоянно производить анализ соответствия планируемых и достигнутых показателей, корректируя текущее положение дел.

Современный подход предполагает широкое применение методов планирования и прогнозирования в целях управления предприятием, а это в свою очередь, невозможно осуществить без учета действия рисков. Бухгалтерский учет – объект управления, следовательно, необходимо принимать во внимание риски, возникающие в самой бухгалтерской информационной системе.

Отсюда вывод: управление рисками предприятия – важная и неотъемлемая часть работы бухгалтерской информационной службы, направленная на достижение экономической безопасности деятельности предприятия.

Для того, чтобы выявить величину факторов, характеризующих среду функционирования предприятия и оказывающих влияние на величину риска, необходимо проранжировать эти самые внешние и внутренние факторы исходя из степени их влияния на безопасную деятельность предприятия. В соответствии с этим разрабатываются различные методы оценки величины каждого вида бухгалтерского риска и его возможные проявления. Оценка будущей ситуации, эффективное управление ею целиком и полностью зависят от полноты и качества выполненной работы по выявлению рисков.

Устранение внутренних и внешних угроз, обусловленных рисками, есть главный критерий достижения экономической безопасности предприятия.

Процесс управления бухгалтерскими рисками в целях достижения экономической безопасности предприятия представлен на рисунке 1.

Рисунок 1 – Процесс управления бухгалтерскими рисками предприятия

Обеспечение экономической безопасности предприятия является важным условием его эффективного функционирования. При этом следует создавать условия, которые будут ее обеспечивать. При рассмотрении понятия «безопасность» следует говорить об эффективности управления рисками, а не об эффективности деятельности.

Таким образом, важным направлением обеспечения экономической безопасности является устранения угроз, связанных с утечкой, потерей или модификацией той части бухгалтерской информации, которая составляет коммерческую тайну.

Соблюдая алгоритм управления бухгалтерскими рисками предприятия, представленный на рисунке 1, мы можем в значительной степени предупреждать, а также минимизировать или полностью устранять возникающие на предприятиях бухгалтерские риски.

Список использованной литературы:

- Астахов, В.П. Бухгалтерский (финансовый) учет 9-е изд. учебное пособие для вузов / В.П. Астахов. – М.: Юрайт, 2011. – 955с.

- Алборов, Р.А. Основы бухгалтерского учета: учебное пособие / Р.А. Алборов. – М.: Дело и сервис, 2009. – 295с.

- Бабаев, Ю.А. Бухгалтерский финансовый учет. 3-е изд., перераб. и доп. / Ю.А. Бабаев, А.М. Петров, Л.Г. Макаров. – М.: Юнити, 2010. – 587с.

- Гомола, А.И. Бухгалтерский учет. 6-е изд., испр. и доп. / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Academia, 2010. – 416с.

- Муравицкая, Н.К. Бухгалтерский учет. 3-е изд., испр. и доп. / Н.К. Муравицкая. – М.: КноРус, 2010. – 584с.

- Рэдхед, К. Управление финансовыми рисками: пер.с англ. / К. Рэдхед, С. Хьюс. – М.: ИНФРА-М, 2006. – 439с.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УЧЕТА ЗАТРАТ

В ОТРАСЛИ ВИНОГРАДАРСТВА

Шевхужев Д.М., аспирант, кафедра

«Бухгалтерский финансовый учет»

Ставропольский государственный аграрный университет

Главная цель любой системы учета затрат состоит в том, чтобы аккумулировать информацию о затратах, которая используется для нужд управления.

Система учета затрат производства продукции призвана обеспечить информацией, раскрывающую себестоимость единицы продукции; предоставить данные о затратах для принятия управленческих решений, а также снабжать конечными данными для осуществления оценки активов.

При разработке систем учета затрат используются пять основных параметров:

1. Объект учета затрат – продукция (услуги, работы), для которой определяются отдельные затраты;

2. Прямые затраты объекта учета затрат – затраты, относящиеся к конкретному объекту учета затрат которые можно экономически эффективно прямо распределить на объект учета затрат;

3. Косвенные затраты объекта учета – затраты, относящиеся к конкретному объекту учета затрат, которые нельзя экономически эффективно прямо распределить на объект учета затрат. Косвенные затраты относят к объекту учета затрат используя метод распределения затрат.

4. Накопитель затрат (cost pool) – группировка индивидуальных затрат (по департаментам, по типу работ). Накопители затрат могут различаться от больших (затраты всего предприятия) до мелких (затраты конкретного оборудования). Накопители затрат часто разрабатываются вместе с базой распределения затрат;

5. База распределения затрат – систематический прием, при котором косвенные затраты или группа косвенных затрат относятся на объект учета затрат. Если объект учета затрат представляет собой товар, работу, услугу база распределения затрат также может называться база приложения затрат. База распределения (приложения) затрат может быть финансовой (прямые затраты труда) или нефинансовой (количество машино-часов). Организации часто используют носителей косвенных затрат в качестве базы распределения косвенных затрат, в силу причинно-следственной связи между уровнями изменений носителей затрат и косвенных затрат.

При определении затрат на продукцию (услуги, работы) возникает сложная проблема. Значительная часть затрат не изменяется от периода к периоду в то время как производство может часто изменяться (в одном периоде производство увеличивается, а в другом сокращается). К тому же несколько разных видов продукции (услуг, работ) могут производиться в данном периоде и в одном производственном помещении (цехе). В таких условиях возникает вопрос о том как точно определить затраты на производство продукции (оказание услуг, выполнение работ).

Общие затраты предприятия состоят из двух компонентов: производственные затраты и непроизводственные затраты (их еще называют затратами периода). Производственные затраты относятся к третьему блоку цепочки приращения стоимости. Непроизводственные затраты относятся к остальным блокам (рисунок 1).

Одной из наиболее характерных особенностей винодельческой продукции является богатство ее типов и марок. Оригинальные качества вкуса и букета многочисленных вин обусловлены не только спецификой сортов винограда и технологией, но и местными природными условиями, отличающимися большим многообразием (например, в СССР выпускали виноградные вина более 500 наименований).

Многие из них существенно различны по своим органолептическим свойствам, внешнему виду, химическому составу и отличаются резко выраженными, типичными для них качественными признаками. Технология этих вин также различна и в каждом отдельном случае предусматривает применение специальных способов производства или приемов обработки виноматериалов.

Для того чтобы определить завышены или занижены затраты производства и насколько, необходимо знать какими должны были быть затраты. Для достижения этой цели должны быть установлены нормы (стандарты) затрат, которые можно сравнить с реальными затратами с целью определения разницы между ними.

Общие затраты в цепочке приращения стоимости (value chain)

Обслуживание

Дистрибуция

Маркетинг

Производство и приобретения

Дизайн

НИОКР

Рисунок 1 - Цепочка приращения стоимости (value chain)

Главным элементом в контроле над затратами является наличие данных о трех компонентах – стандартных затратах, реальных затратах и разнице (отклонении) между ними. Практически невозможно измерить хоть что-нибудь или определить результат без сравнения с нормами (стандартами). Установка стандартов представляет собой основной элемент в контроле над затратами.

Позаказная система учета затрат успешно применяется в винодельческих предприятиях. Так на форуме производителей винодельческой продукции [6] описываются примеры использования позаказной системы учета затрат на разных предприятиях. Данная система получает большое распространение.

На предприятиях, производящих разнородную продукцию применяется только позаказная система учета затрат, на предприятиях, выпускающих однородную - попроцессная система учета затрат. Позаказная система учета затрат применяется до уборки урожая для учета затрат, связанных с каждым виноградником, а попроцессная – после уборки. Такой подход помогает принять решение - использовать или отказаться от конкретного виноградника.

Учет и распределение прямых затрат не вызывает особых трудностей. Однако значительная часть затрат приходится на накладные расходы. В винодельческом предприятии такие затраты существенны потому, что виноградарство является одной из самых энергопотребляемой отраслью сельского хозяйства. Кроме того значительные затраты приходятся на водные ресурсы. Мы считаем, что необходимо уделять большое значение распределению накладных расходов.

База распределения должна выбираться адекватно – она должна максимально отражать взаимосвязь накладных расходов с объектами учета. В винодельческих предприятиях в качестве базы распределения могут применяться:

▪ время хранения;

▪ время работы оборудования и др.;

▪ несколько баз распределения.

Возможно применение метода АВС (или Time-driven ABC), при котором накладные расходы сначала распределяются на общий показатель (например, время работы оборудования), а потом полученные затраты распределяются на продукцию.

Список использованной литературы:

- Managerial and Cost Accounting. Walther L.M, Skousen C.J.: Larry M. Walther, Skousen Christopher J. & Ventus Publishing, 2009. – 129 p.

- Managerial Accounting, 9th ed. Crosson S.V., Needles B.E.: Cengage Learning, 2011. – 604 p.

- Principles of Accounting 7th ed. Crosson S.V., Needles B.E., Powers M.: Cengage Learning, 2011. – 836 p.

- Process Planning and Cost Estimation. 2 ed. Kesavan R., Elanchezhian C., Ramnath B.: New Age International (P) Ltd, 2009. – 227 p.

- cimaglobal.com.

- wineberserkers.com.

ОСОБЕННОСТИ УЧЕТА ЗАТРАТ В ВИНОГРАДОВИНОДЕЛЬЧЕСКИХ

ПРЕДПРИЯТИЯХ В СОВРЕМЕНЫХ УСЛОВИЯХ

Шматко Ю.А. аспирант, кафедра

«Бухгалтерский финансовый учет»

Ставропольский государственный аграрный университет

Виноградовинодельческая отрасль занимает особое место среди других отраслей экономики России. Производимая отраслью продукция обладает большим потребительским спросом, обеспечивает значительные поступления в федеральный и местный бюджеты страны.

Ведение бухгалтерского учета виноградовинодельческими хозяйствами Ставропольского края осуществляется частично в автоматизированном режиме и частично в ручном. Основной участок работы, такой как учет затрат и калькулирование себестоимости продукции, ведется вручную, что не возможно в нынешних условиях, которые направлены на развитие информационных технологий.

Исследование проблем совершенствования бухгалтерского учета и развития информационного обеспечения управления в виноделии ставит задачу в формировании такой информации об издержках производства и себестоимости продукции, которая бы оперативно и объективно отражала хозяйственную ситуацию в рамках предприятия, нацеливала его руководство на выбор наиболее эффективных путей развития и принятия объективных управленческих решений.

Организация учета затрат на производство продукции является важнейшим участком работы бухгалтерского отдела. Задачи учета затрат сводятся к своевременному и правильному отражению фактических затрат на производство продукции; предоставлению информации для осуществления оперативного контроля за производством продукции; выявлению резервов снижения себестоимости.

Учет затрат на производство продукции основывается на следующих принципах:

неизменность принятых методов учета затрат на производство и калькулирование себестоимости продукции в течение года;

полнота отражения в учете всех хозяйственных операций;

правильное отнесение понесенных расходов и доходов к отчетным периодам;

разграничение в учете текущих и капитальных затрат.[1]

Вследствие чего, возникает необходимость в разработке и внедрении программных продуктов, которые позволят систематизировать работу бухгалтеров производственных участков. Основной целью в разработке и внедрении программных модулей должна быть заложена технологическая особенность каждого виноградовинодельческого хозяйства.

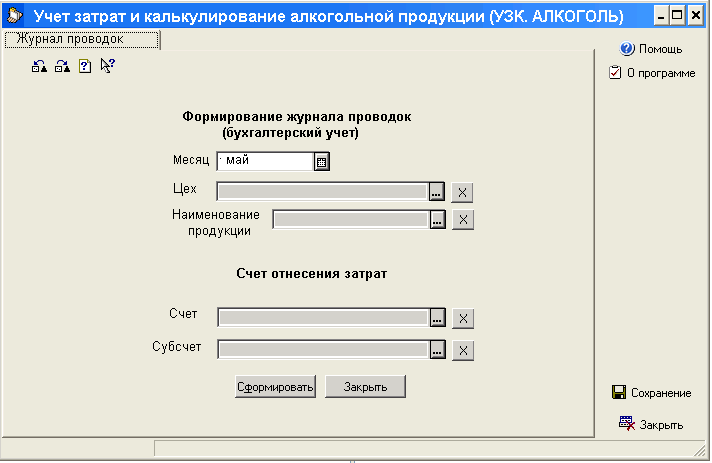

На материалах организаций Ставропольского края (ЗАО «Левокумское», ООО «Вина Прикумья 2000») нами была разработана программа для ЭВМ «Учет затрат, калькулирование алкогольной и спиртосодержащей продукции» (УЗК.АЛКОГОЛЬ), которая позволяет автоматически на основании первичной документации формировать фактические калькуляционные листы по видам производимой продукции, производить расчет ее себестоимости, показывать рентабельность производства.

Программа разработана в соответствии с нормами законодательных актов РФ, методическими указаниями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции в сельскохозяйственных организациях (утв. Приказом министерства сельского хозяйства РФ от 06 июня 2003 №792), положений по учету затрат, утвержденных в винодельческих организациях Ставропольского края, на основе учебно-методической литературы.

Учет затрат и калькулирование себестоимости продукции состоит из следующих этапов:

– на первом этапе учета затрат и калькулирования себестоимости продукции создается база данных отчетности для конкретного хозяйства или исходные данные вводятся вручную непосредственно в формы программы. На данном этапе, если это необходимо, создается база данных методики. По умолчанию программой будет использоваться типовая методика;

– на втором этапе загружается база данных, при условии, что эта база данных была создана. На этом же этапе производится расчет показателей, используемых в программе;

– на третьем этапе осуществляется просмотр рассчитанных показателей и анализ их значений, а также формирование выводов. При просмотре рассчитанных значений показателей используются специализированные формы;

– на четвертом этапе осуществляется настройка и печать необходимых форм и выводов.

Рисунок 1 – Формирование корреспонденции счетов в программе для ЭВМ «Учет затрат, калькулирование алкогольной и спиртосодержащей продукции»

Программа имеет следующие возможности:

Возможна настройка индивидуальной методики и нормативных значений показателей для каждого анализируемого предприятия.

Создание и редактирование баз данных с последующим их кодированием.

Возможность корректировки отчетности на инфляцию.

Учет затрат в соответствии с номенклатурой статей затрат.

Автоматическое построение графиков на основе аналитических таблиц.

Расчет себестоимости готовой продукции, полуфабриката.

Формирование журнала проводок по технологическим процессам. На основании данных внесенных в журнал проводок формируется отчет - корреспонденция счетов по соответствующему счету и субсчету.

- Возможность передачи аналитических таблиц, рассчитываемых в программе, а также баз данных отчетности по предприятию в Microsoft Excel.

Технологические особенности производства виноградовинодельческой продукции обуславливают применение попередельного метода учета затрат с элементами нормативного. Данный метод учета применяется в организациях, особенностью технологического процесса, которых является изготовление продукции, при котором исходное сырье и материалы проходят несколько законченных стадий обработки (переделов). [2]

В соответствии с технологическим процессом и особенностями учета затрат виноградовинодельческих хозяйств Ставропольского края, предлагаем использовать следующую последовательность определения себестоимости каждого вида готовой продукции или полуфабриката:

1. Учет прямых затрат и их документирование

2. Учет косвенных затрат производства и их документирование

3. Группировка прямых затрат по производственным циклам

(переделам)

2.1 Распределение косвенных затрат по переделам

4.1 Определение себестоимости выработки I передела (виноградное сусло) и единицы продукции (1 дал)