Н. Ю. Каменская основы стратегического менеджмента учебное пособие

| Вид материала | Учебное пособие |

Содержание3.3. Стратегия ценообразования Цена – это денежная сумма, взимаемая за товар. Под ценовой политикой |

- Н. Ю. Каменская основы финансового менеджмента учебное пособие, 1952.65kb.

- Учебное пособие Житомир 2001 удк 33: 007. Основы экономической кибернетики. Учебное, 3745.06kb.

- Планы семинарских занятий Тема Сущность и содержание стратегического менеджмента Школы, 100.43kb.

- К. Д. Ушинского Институт педагогики и психологии Кафедра управления образованием Основы, 1895.05kb.

- Учебное пособие Уфа 2006 удк 658 Пашкина Т. И. Основы менеджмента/ Учебное пособие., 1786.38kb.

- И. В. Головнева психологические основы кадрового менеджмента издательство нуа народная, 2824.07kb.

- Н. Ю. Каменская оценка, анализ иуправление рисками Учебное пособие, 1625.75kb.

- Концепция стратегического менеджмента "General Electric/McKensey" >17. Концепция стратегического, 9.17kb.

- Н. Г. Сычев Основы энергосбережения Учебное пособие, 2821.1kb.

- Г. Р. Державина академия управления и сервиса кафедра менеджмента и маркетинга учебное, 1147.35kb.

3.3. Стратегия ценообразования

Для производителей, работающих на рынке, независимо от форм собственности вопрос о ценах имеет очень большое значение. Цены, находясь в тесной взаимосвязи со всеми переменными маркетинга, определяют рентабельность фирмы, ее жизнеспособность и финансовую стабильность. От цен во многом зависит достижение коммерческих результатов, верная или ошибочная ценовая политика оказывает долговременное воздействие на всю деятельность производственно-сбытового комплекса фирмы.

Правильная методика установления цены, разумная ценовая тактика, последовательная реализация глубоко обоснованной ценовой стратегии составляют необходимые компоненты успешной деятельности любого коммерческого предприятия в жестких условиях рынка.

Цена – это денежная сумма, взимаемая за товар. Под ценовой политикой понимают определение уровня цен и возможных вариантов их изменения в зависимости от целей и задач, решаемых фирмой в краткосрочном плане и в перспективе. Выработка ценовой политики является одной из основных функций маркетинга, поэтому в рамках общей ценовой политики решения по ценам увязываются с целевым рынком фирмы, образом и структурой маркетинга.

В ряде источников указывается, что распространенным методом разработки общей ценовой политики является многоэтапный подход к установлению цен. Метод включает в себя 6 этапов, каждый из которых накладывает ограничения на следующий шаг: определение целевого рынка, анализ образа торговой марки, анализ других элементов стратегии маркетинга, определение общей ценовой политики, разработка ценовой стратегии и установление конкретных цен. Первые четыре этапа делают упор на построении общей ценовой политики; последние два концентрируются на конкретных решениях и их реализации.

Далее следует остановиться на трех основных целях ценообразования, основанных на сбыте, основанных на прибылях и основанных на существующем положении. В первом случае организация заинтересована в росте реализации или максимизации доли на рынке, во втором – в максимизации прибыли, получении удовлетворительного дохода, оптимизации дохода от инвестиций или обеспечении быстрого поступления наличных средств. При целях, основанных на текущем положении, организация стремится обеспечить себе безубыточное существование, испытывая острую конкуренцию и изменение потребностей клиентов.

Как любая плановая деятельность, стратегия ценообразования начинается с четкого определения целей и заканчивается адаптивным или корректирующим механизмом. Важно, чтобы решения в этой области увязывались с общей программой маркетинга фирмы. Это делается на этапе определения общей ценовой политики.

Наиболее типичными задачами, решаемыми с помощью продуманной ценовой политики являются:

1. Выход на новый рынок.

2. Введение нового товара (политика «снятия сливок» или политика глубокого проникновения на рынок).

3. Защита позиций (ценовые методы конкурентной борьбы).

4. Последовательный проход по сегментам рынка.

5. Быстрое возмещение затрат («доступные цены»).

6. Удовлетворительное возмещение затрат («целевые цены»).

7. Стимулирование комплексных продаж («убыточный лидер»).

8. Ценовая дискриминация.

9. Следование за лидером.

Прежде чем разработать стратегию формирования цены, организация должна проанализировать все внешние и внутренние факторы, влияющие на решения по ценам. Выделяют пять основных факторов, оказывающих наибольшее влияние на установление цены: потребителей, правительство, участников каналов сбыта, конкурентов, издержки производства. Проводя ту или иную ценовую политику на том или ином рынке или сегменте рынка, организация может пользоваться несколькими способами расчета цен. Ф. Котлер выделил несколько методов расчета цен.

1. Расчет цены по методу «средние издержки + прибыль». Самый простой способ ценообразования заключается в вычислении определенной наценки на себестоимость товара. Разница в размере наценок отражает различия в стоимости товарных единиц, объемах продаж, оборачиваемости товарных запасов и соотношения между марками производителей и частными марками. Данная методика не учитывает особенностей текущего спроса и конкуренции и не позволяет выйти на оптимальную цену. Все же данная методика остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования, т.к. ему не приходится часто корректировать цену в зависимости от колебаний спроса. Во-вторых, если этим методом пользуются все фирмы отрасли, то ценовая конкуренция сводится к минимуму.

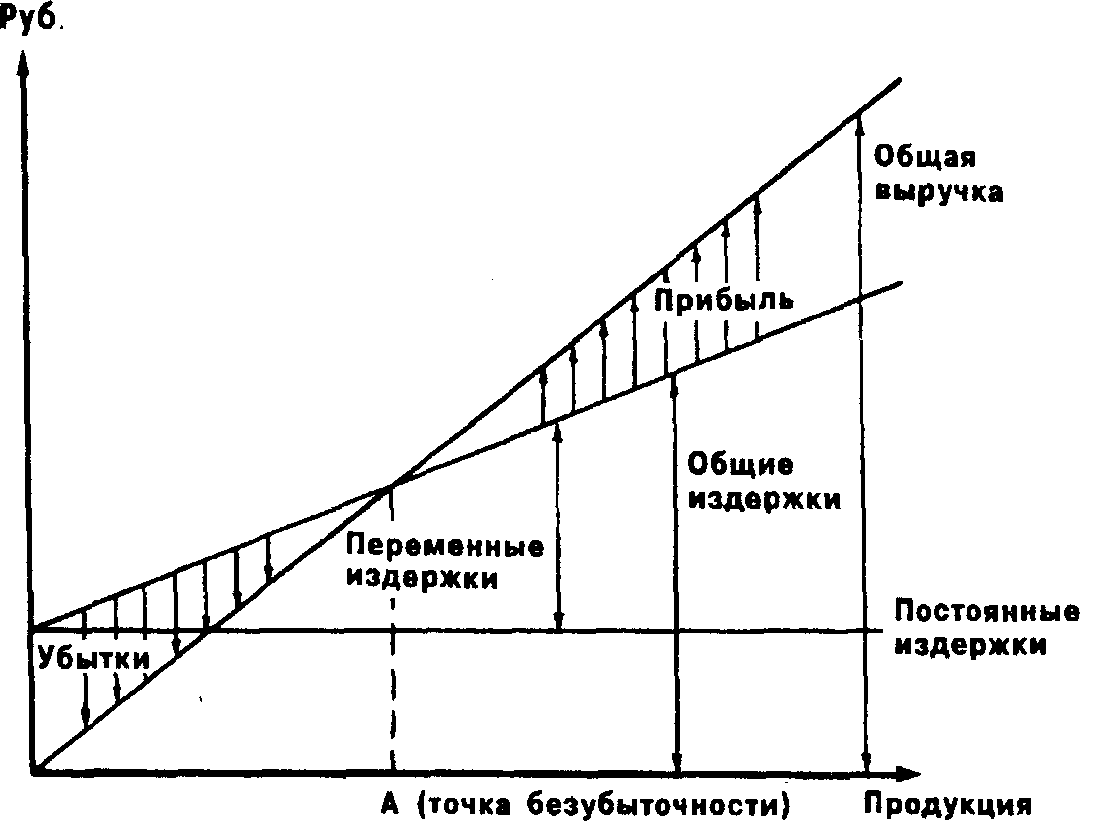

2. Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли. Эта методика основывается на графике безубыточности. На таком графике представлены общие издержки и ожидаемые общие поступления при разных объемах продаж (рис. 3.4).

Рис. 3.4. Изменение прибылей фирмы с ростом объема производства.

Такой метод требует от фирмы рассмотрения разных вариантов цен, их влияния на объемы сбыта, необходимые для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения всего этого при каждой возможной цене товара.

На рис. 3.4, отражающем изменение прибыли фирмы с ростом объема производства, линии общего дохода и общих издержек являются прямыми. Это подтверждает предположение, сделанное в ходе анализа, что дополнительные единицы рассматриваемого продукта могут быть проданы по одной и той же цене. Рис 3.4 показывает лишь, каким будет доход при постоянной цене, если количество товара будет неограниченно возрастать. Гипотеза о том, что неограниченное количество товара может быть продано без изменения цены, не соответствует реальной действительности в отношении широкого объема продукции, хотя это может оказаться возможным для короткого периода или небольшого объема продукции. При установлении цены нужно определить соответствие фактического количества товара, продаваемого по данной цене, требуемому. Другим препятствием для анализа с точки зрения убытков является тот факт, что очень часто трудно получить подробную информацию относительно постоянных и переменных издержек для отдельных изделий.

3. Установление цены на основе ощущаемой ценности товара. Основным фактором в этом случае являются не издержки продавца, а покупательское восприятие. Для формирования в сознании потребителей представления о ценности товара фирмы используют неценовые приемы воздействия. Если продавец запросит больше признаваемой покупателем ценностной значимости товара, он тем самым только снизит сбыт фирмы.

4. Установление цены на основе уровня текущих цен. Основным ориентиром в данном случае служат цены конкурентов. Фирма может назначить цену ниже уровня своих конкурентов, на уровне или выше. Все зависит от того, какие цели преследует фирма, и какую ценовую политику она проводит.

5. Установление цены на основе закрытых торгов. Конкурентное ценообразование применяется в случаях борьбы организаций за подряды в ходе торгов. При определенной цене фирмы отталкиваются от ожидаемых ценовых предложений конкурентов. Для того чтобы завоевать контракт фирмы, нужно запросить цену ниже, чем у других, но не ниже себестоимости.

К рассмотренному списку методов ценообразования можно добавить определение цен и оптимальных объемов производства на основе правила равенства предельного дохода (MR) предельным издержкам (МС). Этот метод является одним из наиболее распространенных в развитых рыночных странах, так как позволяет фирмам в краткосрочном и долгосрочном периоде максимизировать прибыль или минимизировать убытки.