Східноукраїнський національний університет

| Вид материала | Конспект |

СодержаниеОбобщение переменных затрат по видам продукции |

- Східноукраїнський національний університет, 2834.55kb.

- Східноукраїнський національний університет, 2589.71kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 926.8kb.

- Східноукраїнський національний університет, 1383.6kb.

- Східноукраїнський національний університет, 307.07kb.

- Східноукраїнський національний університет, 404.71kb.

- Східноукраїнський національний університет, 707.5kb.

- Східноукраїнський національний університет, 579.02kb.

Обобщение переменных затрат по видам продукции

Планирование постоянных затрат по центрам ответственности

Списание косвенных постоянных затрат на общие финансовые результаты

Рис.12.2. Оптимизация взаимосвязей систем «директ-кост»и «стандарт-кост»

Предприятие может применять разные подходы к калькулированию затрат при составлении внешней и внутренней отчетности.

При составлении внешней финансовой отчетности традиционно применяют калькулирование полных затрат (калькулирование полной производственной себестоимости).

Калькулирование полных затрат— метод калькулирования, который предусматривает включение в себестоимость всех (переменных и постоянных) производственных затрат.

С целью составления внутренних отчетов и принятие текущих решений обычно применяют калькулирование переменных затрат.

Калькулирование переменных затрат — это метод калькулирования, который предусматривает включение в себестоимость продукции лишь переменных производственных затрат.

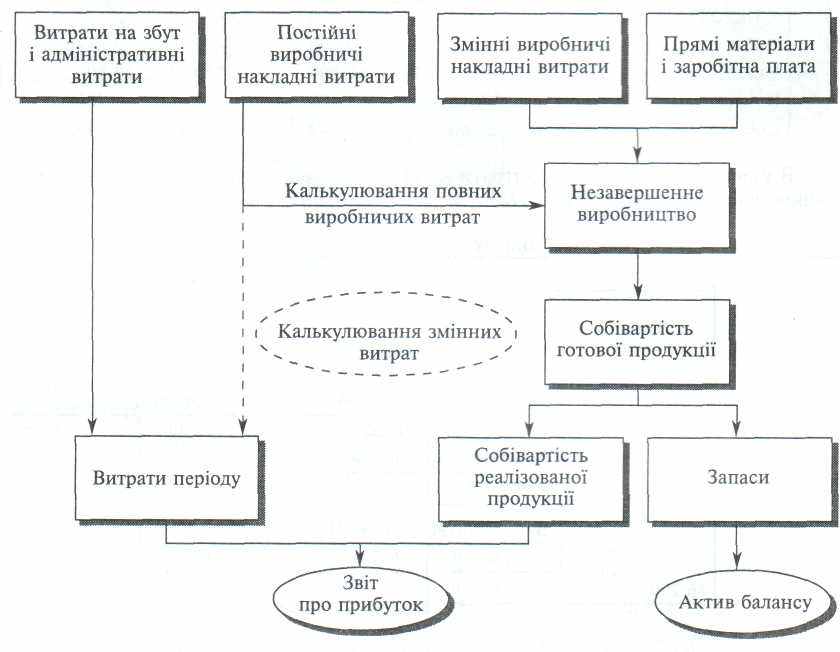

Итак, принципиальное отличие системы калькулирования переменных затрат от системы калькулирования полных затрат состоит в подходе к постоянным производственным накладным затратам (рис. 1.1).

Из приведенной схемы видно, что в системе калькулирования полных затрат в себестоимость продукции включают все производственные затраты. Соответственно, все производственные накладные затраты (как переменные, так и постоянные) распределяют между изделиями и включают в себестоимость незавершенного производства и готовой продукции.

В случае использования системы калькулирования переменных затрат не только операционные затраты (на управление, сбыт и т.п.), а и постоянные производственные затраты рассматривают как затраты периода и списывают за счет прибыли. В конце концов в себестоимость незавершенного производства и готовой продукции включают лишь переменные производственные затраты.

Рис. 12.3 Калькулирование полных и переменных затрат

Система калькулирования переменных затрат дает возможность определить маржинальний доход, широко применяемый для анализа прибыльности и принятие управленческих решений.

Маржинальний доход — разность между доходом от продажи продукции (товаров, работ, услуг) и переменными затратами предприятия.

Маржинальний доход = Продажа - Переменные затраты (1.1)

Маржинальний доход отображает взнос сегмента (продукта, подраздела в покрытия постоянных затрат и формирования прибыли.

С учетом этого этот показатель можно выразить так

Маржинальний доход = Постоянные затраты + Прибыль (1.2)

В отличие от традиционного отчета о прибыли, отчет , построенный на основе калькулированя переменных затрат, отображает маржинальний доход, или несколько показателей маржинального дохода: производственный, общий и т.п..

Для определения влияния системы калькулирования затрат на финансовый результат деятельности предприятия и структуру его отчетности используем данные, приведенные в табл. 12.1.

Таблица 12.1

Данные о деятельности предприятия за 1 квартал

| Показатель | | Месяц | |

| | 1 | 2 | |

| Выработано единиц | 3 000 | 3 000 | 3 000 |

| Реализовано единиц | 3 000 | 2 500 | 3 500 |

| Цена за единицу, грн | 50 | 50 | 50 |

| Переменные затраты на единицу, грн: | | | |

| • производственные | 25 | 25 | 25 |

| • на управление и сбыт | 10 | 10 | 10 |

| Постоянные затраты, грн | | | |

| • производственные | 21 000 | 21 000 | 21 000 |

| • на управление и сбыт | 12 000 | 12 000 | 12 000 |

На основании данных таблицы составим отчет о прибыли предприятия, прокалькулировав переменные и полные затраты (табл. 12.2 и 12.3).

Таблица 12.2.

Отчет о прибыли (система калькулирование переменных затрат), грн

| | Месяц | ||

| | 1 | 2 | 3 |

| 1. Доход от продажи | 150 000 | 125 000 | 175 000 |

| 2. Себестоимость реализованной продукции | (75 000) | (62 500) | (87 500) |

| 3. Производственный маржинальний доход | 75 000 | 62 500 | 87 500 |

| 4. Переменные операционные затраты | (30 000) | (25 000) | (35 000) |

| 5. Общий маржинальний доход | 45 000 | 37 500 | 52 500 |

| 6. Постоянные затраты | (33 000) | (33 000) | (33 000) |

| 7. Операционная прибыль | 12 000 | 4 500 | 19 500 |

| Таблица 12.3. Отчет о прибыли (система калькулирование полных затрат), грн | |||

| Показатель | Месяц | ||

| 1 | 2 | 3 | |

| 1. Доход от продажи | 150 000 | 125 000 | 175 000 |

| 2. Себестоимость реализованной продукции | (96 000) | (80 000) | (112 000) |

| 3. Валовая прибыль | 54 000 | 45 000 | 63 000 |

| 4. Операционные затраты | (42 000) | (37 000) | (47 000) |

| 5. Операционная прибыль | 12 000 | 8 000 | 16 000 |

Сравнение отчетов о прибыли, составленных разными методами, дает такой результат:

Метод Прибыль, грн

Январь Февраль Март

Калькулирование переменных затрат 12 000 4 500 19 500

Калькулирование полных затрат 12 000 8 000 16 000

Итак, в январе прибыль, рассчитанная разными методами, совпадает, а в феврале и марте существует разность на сумму 500 грн.

Причиной этой разности есть расхождение объемов производства и реализации в феврале и марте.

В феврале было выработано 3 000 единиц продукции, а реализовано только 2 500 единиц.

Итак, на конец февраля имел место запас готовой продукции 500 единиц, оценку которого осуществляли так:

- Калькулирование переменных затрат: 500 ед. -25 грн = 12 500 грн.

- Калькулирование полных затрат: (500 ед. 25 грн) + ((21 000/3 000) 500 от) = 12 500 + 3 500 = 16 000 грн.

Как видим, полная производственная себестоимость запасов больше, чем оценка их путем калькулирования переменных затрат, на 3 500 грн, то есть на сумму распределенных постоянных накладных затрат. Вследствие этого общие затраты, включенные в отчет о прибыли за системой калькулирования полных затрат, меньшие за общие затраты, включенные в отчет о прибыли за системой калькулирования переменных затрат, именно на 3 500 грн, что обусловило разность в величине операционной прибыли.

В марте, наоборот, объем продажи превышает объем производства на 500 единиц за счет реализации запасов, накопленных в феврале.

Вследствие этого общие затраты в отчете о прибыли по системе калькулирования полных затрат на 3 500 грн большие, чем общие затраты, включенные в отчет о прибыли по системе калькулирования переменных затрат.

Разность в прибыли можно вычислить за формулой:

Изменение величины Бюджетная ставка

Разность прибыли = запасов * распределения постоянных

готовой продукции накладных расходов

В нашем примере ставка распределения постоянных накладных затрат составляет 7 грн на единицу (21 000 : 3 000).

Исходя из этого:

500 ед. 7 грн = 3 500 грн.

Укажем, что такая формула может быть применена лишь тогда, когда не было изменения в остатках незавершенного производства и не изменялась бюджетная ставка распределения постоянных производственных накладных затрат.

В других случаях следует пользоваться такой формулой:

| Разница прибыли = | Постоянные производственные накладные затраты в себестоимости запасов на конец периода | - | Постоянные производственные накладные затраты в себестоимости запасов на начало периода |

Итак, вследствие увеличения запасов готовой продукции (из-за отсутствия изменения остатков незавершенного производства) прибыль по системе калькулирования полных производственных затрат превышает прибыль за системой калькулирования переменных затрат на 220 000 грн.

Такая разность в зависимости от характера изменений в запасах соответственно прибавляется или отнимается от суммы прибыли при переходе от одной системы калькулирования к другому (табл. 12.4).

Таблица 12.4

Согласование сумы прибыли при калькулировании полных и переменных затрат

| Изменение в запасах | Переход | |

| | от калькулирования полных затрат к калькулированию переменных затрат | от калькулирования переменных затрат к калькулированию полных затрат |

| Нет изменений в запасах | Корректирование не нужно | Корректирование не нужно |

| Увеличения запасов | Вычитание разности из прибыли | Добавления разности в прибыль |

| Уменьшение запасов | Добавления разности в прибыль | Вычитание разности из прибыли |

Система калькулирования переменных затрат предоставляет информацию, необходимую для принятия текущих решений относительно оптимизации производственной программы; ценообразования; приобретения или изготовления комплектующих изделий; расширения или сокращения производства определенной продукции и т.п..

Для иллюстрации возможностей системы калькулирования переменных затрат рассмотрим пример. Эта система калькулирования имеет как сторонников, так и критиков, поскольку у нее есть и преимущества, и недостатки.

Преимуществами системы калькулирование переменных затрат является:

• отчеты, составленные на основе калькулирования переменных затрат, большей степенью отвечают интересам руководителей предприятия, поскольку дают возможность принимать текущие решения и осуществлять оценку отдельных сегментов деятельности (подразделов, регионов, категорий заказчиков и т.п.);

- упрощается калькулирование себестоимости продукции, а оценка запасов осуществляется соответственно к текущим затратам, необходимым для изготовления определенных изделий;

- величина операционной прибыли находится в прямой зависимости от объема реализации.

Недостатками системы калькулирование переменных затрат считают:

- отчетность предприятия, составленная на основе калькулирования переменных затрат, не отвечает общепринятым принципам подготовки финансовой отчетности и требованиям налоговой системы;

- для распределения затрат на переменные и постоянные нужны дополнительные расчеты, которые не всегда обеспечивают точный результат;

- для принятия стратегических решений необходимая информация про полные затраты предприятия, которая требует дополнительных затрат на распределение постоянных накладных затрат внесистемным путем.

Обобщение исследований практики использования систем калькулирование в разных странах свидетельствует, что компании многих развитых стран ведут учет на основе калькулирования полных затрат (табл. 12.5.

Таблица 12.5. Базовая система учета затрат в развитых странах

| страна | Система калькулирования | |

| | переменных затрат, % | полных затрат, % |

| США | 31 | 69 |

| Канада | 48 | 52 |

| Австралия | 33 | 67 |

| Япония | 31 | 69 |

| Швеция | 42 | 58 |

| Великобритания | 52 | 48 |

При этом компании, которые используют систему калькулирования переменных затрат, применяют разный подход к постоянным производственным затратам (табл. 12.6).

В практике применяют разные модели калькулирования переменных затрат.

Простая модель калькулирования предусматривает вычитание переменных затрат из дохода от продажи для получения показателя маржинального дохода.

Таблица 12.6. Подходы к постоянным производственным затратам в случае применения калькулирование переменных затрат как базовой системы учета

| Подход | Австралия. % | Япония. % | Большая Британия, % |

| Пропорциональное распределение между запасами и себестоимостью реализованной продукции в конце года | 41 | 39 | 25 |

| Использование переменных затрат вдоль года и переход к полным затратам в конце года | 11 | 8 | 4 |

| Параллельное использование двух систем калькулирования | 23 | 33 | 31 |

| Постоянные производственные затраты списывают на затраты периода | 25 | 3 | 35 |

| Другие | 0 | 17 | 5 |

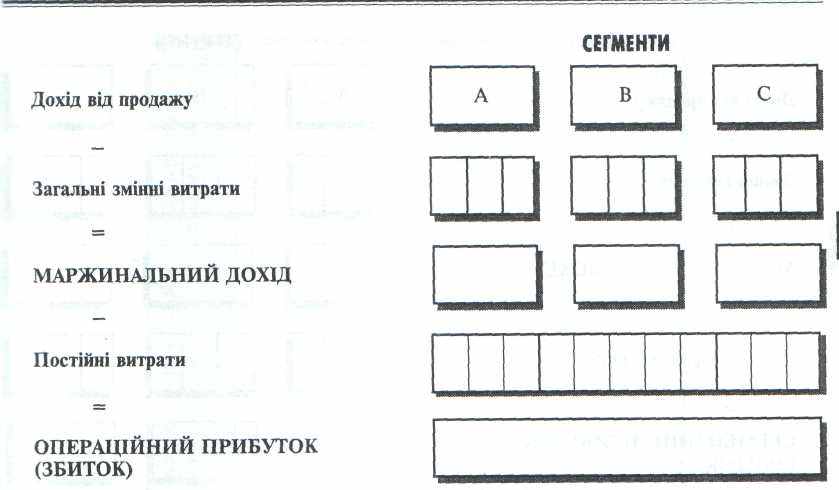

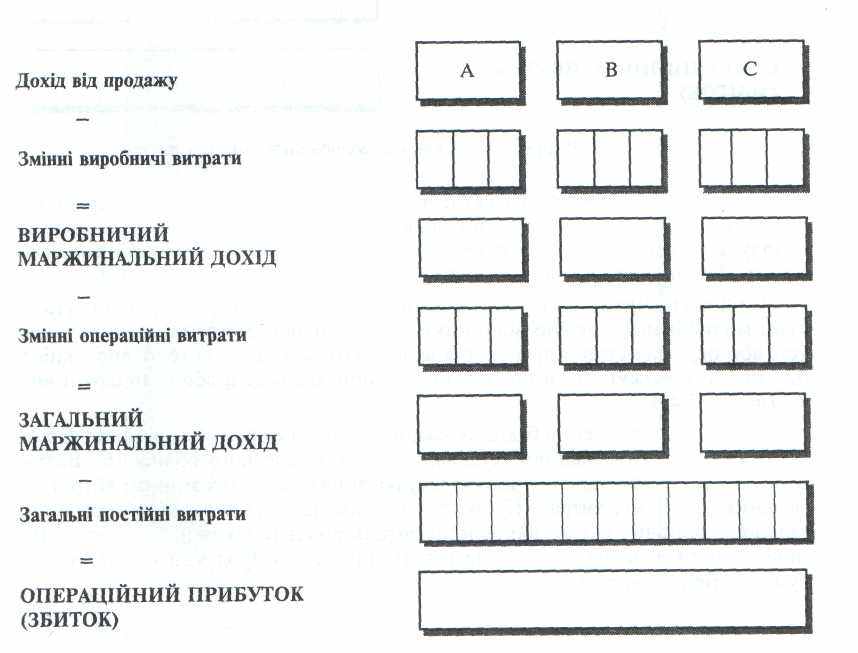

Варианты простой модели калькулирования переменных затрат приведен на рис 12.2 и 12.3.

Развитая модель калькулирования переменных затрат требует обособление прямых постоянных затрат сегмента от общих постоянных затрат (рис. 1.4) для оценки деятельности сегментов.

Рис. 12.2. Простая модель калькулирования переменных затрат (вариант І)

Рис. 12.3. Простая модель калькулирования переменных затрат (вариант II)

Дальнейшим развитием калькулирования переменных затрат есть калькулирование производительности. Целью такой модели есть отображение производительного маржинальнального дохода, который определяется разностью между доходом от продажи и прямыми материалами.

Следует отметить, что калькулирование переменных и полных затрат могут иметь разные модификации в зависимости от оценки статей затрат. В частности, в основу оценки всех или отдельных статей затрат, которые включаются в себестоимость продукт: работ, услуг), могут быть положенные фактические бюджетные или стандартные затраты (табл. 12.7).

Рис. 12.4. Развитая модель калькулирования переменных затрат

В Украине для ведения бухгалтерского учета и составления внешней финансовой отчетности Положением (стандартом) бухгалтерского учета 16 "Затраты"" предусмотрено комбинацию полного калькулирования фактических переменных затрат и нормальних постоянных затрат. Это обусловлено тем, что для распределения постоянных общепроизводственных затрат используют нормальную мощность, а другие производственные затраты включают к себестоимости выработанной продукции в сумме фактических затрат

Для обнаружения сигналов о возникновении явлений кризисного состояния предприятия необходимо постоянное наблюдение за его деловыми и финансовыми показателями. Их анализ дает возможность количественно оценить явления. Одни и те же показатели могут иметь различное значение и тенденцию на различных этапах жизненного цикла конкурентного преимущества предприятия. Поэтому анализ показателей по этапам жизненного цикла конкурентного преимущества предприятия позволит выявить тенденцию развития кризисных явлений на основе количественных и качественных оценок.

Таблица 12.7.

Методы калькулирования полных и переменных затрат

| Методы калькулирования | Калькулирование фактических затрат | Калькулирование нормальных затрат | Калькулирование бюджетных затрат | Калькулирование стандартных затрат | ||

| Калькулирование полных затрат | Калькулирование переменных затрат | Прямые производственные затраты | Фактические цены | Фактические цены | Бюджетные цены | Стандартные цены |

| X | X | X | X | |||

| Фактически израсходованные ресурсы | Фактически израсходованные ресурсы | Фактически израсходованные ресурсы | нормативное количество ресурсов на фактический объем | |||

| Переменные производственные накладные затраты | Фактическая ставка распределения | Бюджетная ставка распределения | Бюджетная ставка распределения | Бюджетная ставка распределения | ||

| X | X | X | X | |||

| фактическую базу распределения | фактическую базу распределения | фактическую базу распределения | стандартную базу распределения для фактического объема | |||

| Постоянные производственные накладные затраты | Фактическая ставка распределения | Бюджетная ставка распределения | Бюджетная ставка распределения | Бюджетная ставка распределения | ||

| X | X | X | X | |||

| фактическую базу распределения | фактическую базу распределения | фактическую базу распределения | стандартную базу распределения для фактического объема |

Деловые и финансовые показатели делятся на несколько групп: показатели ликвидности, финансового состояния, оборачиваемости, рентабельности. В свою очередь, их можно подразделить по признаку отслеживания и изменяемости как по этапам жизненного цикла конкурентного преимущества предприятия, так и по времени.

В табл. 12.8 представлены показатели, требующие особого внимания на различных этапах жизненного цикла конкурентного преимущества предприятия.

Таблица 12.8

Деловые и финансовые показатели, требующие особого внимания по этапам жизненного цикла конкурентного преимущества предприятия

| Этапы жизненного цикла конкурентного преимущества предприятия | Показатели | ||||

| Ликвидности | Финансового состояния | Оборачиваемости | Рентабельности | ||

| капитала | продаж | ||||

| Зарождение | ☼ | ☼ | | | |

| Ускорения роста | | | ☼ | | |

| Замедление роста | | | ☼ | | ☼ |

| Зрелость | | | ☼ | ☼ | ☼ |

| Спад | ☼ | | | ☼ | ☼ |

Отслеживание показателей на этапах жизненного цикла конкурентного преимущества предприятия

Исходя из данных табл. 12.1, не следует делать вывод о том, что на других этапах показатели не требуют отслеживания. Просто на данных этапах они становятся более важными для анализа выживаемости предприятия. Например, на этапе зарождения предприятия особое внимание должно быть уделено показателям ликвидности и финансовым показателям. На данном этапе предприятие может еще не работать на полную мощность, и делать какие-либо выводы по показателям рентабельности или оборачиваемости еще рано. На этапе зарождения важно, чтобы предприятие имело хорошие показатели ликвидности и финансовые показатели, поэтому необходимо добиться их стабильности.

К этапу ускорения роста финансовые показатели и показатели ликвидности должны быть уже стабильны. Если они не стабилизировались на предыдущем этапе, то это означает, что предприятие не достигло требуемой степени конкурентного преимущества и стоит на грани банкротства. Требуется вмешательств на уровне пересмотра миссии предприятия или, как минимум, его маркетинговой стратегии. На этапе ускорения важным становится отслеживание показателей оборачиваемости. Чем выше показатели оборачиваемости, тем лучше идут дела у предприятия.

Показатели оборачиваемости на этапе ускорения роста жизненного цикла конкурентного преимущества предприятия должны постоянно расти. Уменьшение одного из показателей оборачиваемости должно тщательно анализироваться с целью принятия соответствующих мер. Как правило, снижение одного из показателей определяется изменением величины знаменателя в расчетной формуле, который и должен подвергаться тщательному анализу. Цель анализа коэффициентов оборачиваемости на этапе ускорения роста состоит в достижении стабильных показателей оборачиваемости.

На этапе замедления роста конкурентного преимущества к анализу показателей оборачиваемости добавляется пристальные анализ показателей рентабельности, причем наиболее важным является анализ рентабельности продаж. На данном этапе важно, чтобы к стабильным показателям оборачиваемости добавились стабильные показатели рентабельности продаж. На предыдущих этапах рентабельность могла быть не очень высокой, так как производство еще только налаживалось, но если фирма достигла этапа замедления роста конкурентного преимущества, то, по всей видимости, были преодолены достаточно крупные препятствия, и предприятие вышло на стабильный уровень работы, поэтому теперь ему важно закрепить успех. Одним из показателей стабильного успеха является стабилизация показателей рентабельности продаж. Особое внимание следует уделять коэффициентам рентабельности всех операций по балансовой и чистой прибыли как интегрированным показателям.

Показатели рентабельности

При достижении зрелости конкурентного преимущества добавляется еще одна группа показателей, требующая особого внимания. Это показатели рентабельности капитала. Имея стабильные показатели рентабельности продаж, необходимо добиваться стабильных и высоких показателей рентабельности капитала. На этапе зрелости важно отслеживать инвестиционную деятельность предприятия, что и позволяет анализировать показатели рентабельности капитала.

На этапе спада происходит дестабилизация всех показателей финансовой и деловой активности, и, как следствие, необходимо четкое их отслеживание. Но не все показатели могут сигнализировать о негативных моментах (ситуациях) в равной степени. Наиболее существенными показателями являются показатели ликвидности и показатели рентабельности. На основании анализа показателей рентабельности можно сделать вывод о возможности или невозможности продолжения деятельности предприятия в принятом направлении. Показатели ликвидности могут предвещать полное банкротство предприятия.